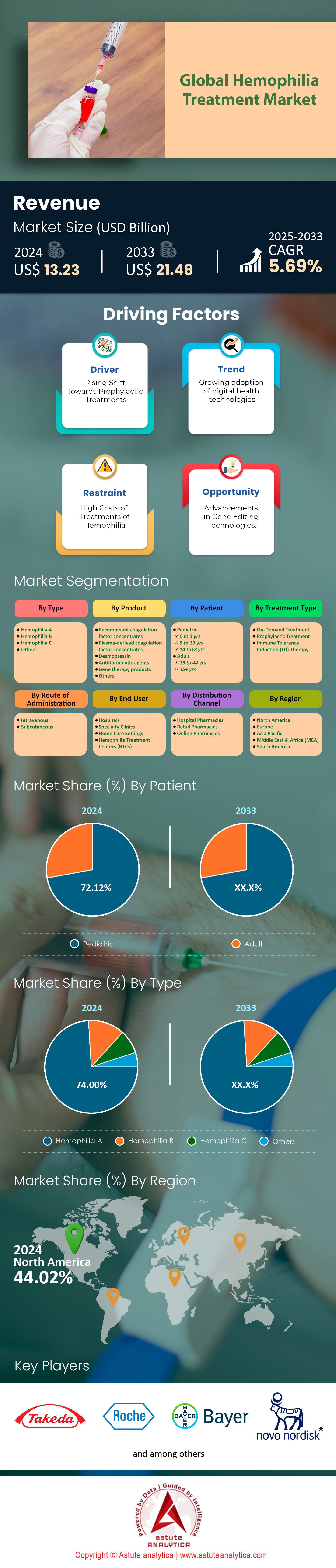

Le marché mondial des traitements contre l'hémophilie, évalué à environ 13,23 milliards de dollars américains en 2024, est sur le point de connaître une croissance significative, les projections indiquant une augmentation à 21,48 milliards de dollars américains d'ici 2033. Cette expansion notable représente un taux de croissance annuel composé (TCAC) de 5,69 % de 2025 à 2033, soulignant une demande croissante de thérapies avancées et de solutions innovantes dans la prise en charge de l'hémophilie.

Cette croissance s'explique notamment par l'importance accrue accordée aux traitements prophylactiques, qui favorisent l'adoption de nouvelles options thérapeutiques. Par exemple, les progrès réalisés dans le domaine des thérapies géniques et des facteurs de coagulation recombinants transforment la prise en charge des patients en réduisant la fréquence des traitements et en améliorant leur qualité de vie. De plus, l'augmentation des investissements dans la recherche et le développement accélère la découverte de traitements de pointe. Les dépenses mondiales de R&D ont atteint des niveaux sans précédent, dépassant 1 700 milliards de dollars américains, dont 80 % sont concentrés dans une dizaine de pays, selon l'UNESCO.

L'impact de ces efforts est manifeste dans l'ensemble du secteur pharmaceutique. Selon le rapport IQVIA, la productivité du développement clinique a connu une nette amélioration en 2023, le taux de succès composite atteignant 10,8 %, un niveau jamais atteint depuis 2018. Cette progression s'est traduite par le lancement de 69 nouvelles substances actives (NSA) à l'échelle mondiale, soit six de plus que l'année précédente. Un exemple clé de ces avancées est le lancement du valoctocogène roxaparvovec (Roctavian) pour l'hémophilie A, première thérapie génique de ce type en 2023. Roctavian a démontré une réduction significative du taux annuel moyen de saignements (TAMS), avec 0,5 saignement par an pour les saignements spontanés et 0,6 saignement par an pour les hémarthroses, comparativement au traitement de référence. En outre, une autre thérapie révolutionnaire, l'éfanésoctocog alfa (Altuviiio), un substitut du facteur VIII pour l'hémophilie A, a également été introduite en 2023. Ces développements soulignent l'innovation continue dans le traitement de l'hémophilie, stimulée par les progrès de la découverte de médicaments et les taux de réussite clinique.

Par ailleurs, un facteur clé de la croissance du marché de l'hémophilie réside dans les progrès rapides des technologies d'édition génique, qui transforment les paradigmes de traitement en s'attaquant aux causes génétiques sous-jacentes de la maladie. Des outils novateurs tels que CRISPR-Cas9 et l'édition de base permettent des modifications génétiques d'une grande précision, conduisant à des résultats thérapeutiques nettement améliorés. Ces avancées laissent entrevoir la possibilité d'offrir des solutions à long terme, voire permanentes, aux patients atteints d'hémophilie.

Pour en savoir plus, demandez un échantillon gratuit

Épidémiologie de l'hémophilie

L'épidémiologie mondiale de l'hémophilie montre une augmentation constante du nombre de patients diagnostiqués au fil des ans. Selon un rapport de la Fédération mondiale de l'hémophilie (FMH), le nombre de cas d'hémophilie diagnostiqués est passé de 195 263 en 2019 à 218 804 en 2023, ce qui témoigne d'une sensibilisation accrue, de l'amélioration des capacités de diagnostic et d'une demande croissante de traitement.

L'hémophilie touche principalement les hommes. Environ 90 % des cas d'hémophilie A concernent des hommes, contre 4 % chez les femmes et 6 % pour un sexe inconnu. De même, environ 88 % des cas d'hémophilie B concernent des hommes, contre 6 % chez les femmes et 6 % pour un sexe inconnu.

En 2023, 69 000 personnes dans le monde souffraient d’hémophilie sévère, tandis qu’environ 43 653 personnes présentaient une forme légère. Ces chiffres soulignent l’importance que représente l’hémophilie pour la santé publique.

Une étude de cas publiée dans l'American Journal en 2019 a précisé la prévalence de l'hémophilie chez les hommes. Cette étude a révélé que pour 100 000 hommes, on compte 17,1 cas d'hémophilie A et 3,8 cas d'hémophilie B, tous degrés de gravité confondus. À la naissance, la prévalence est nettement plus élevée : 24,6 cas pour 100 000 hommes, tous degrés de gravité confondus, pour l'hémophilie A et 5,0 pour l'hémophilie B. Chez les personnes nées avec une hémophilie, l'espérance de vie et la qualité de vie sont fortement impactées, avec des réductions de 64 % dans les pays à revenu intermédiaire de la tranche supérieure, de 77 % dans les pays à revenu intermédiaire et jusqu'à 93 % dans les pays à faible revenu. Cette forte disparité d'espérance de vie souligne l'urgence d'améliorer l'accès aux soins et les options de traitement à l'échelle mondiale.

Dynamique du marché

Facteur clé : Investissements croissants en R&D pour les thérapies innovantes

L'augmentation des investissements dans la recherche et le développement (R&D) de thérapies innovantes joue un rôle essentiel dans la croissance du marché des traitements de l'hémophilie, permettant le développement de solutions de pointe pour répondre à des besoins médicaux non satisfaits. Le soutien financier accru, sous forme d'investissements et de subventions, contribue significativement aux progrès réalisés. Par exemple, en mars 2022, la faculté de médecine de l'université de l'Indiana a obtenu un financement de 12 millions de dollars de l'Institut national du cœur, des poumons et du sang pour faire progresser les thérapies contre l'hémophilie. De telles initiatives témoignent d'un engagement fort en faveur de l'amélioration des résultats thérapeutiques grâce à l'innovation.

Les efforts de recherche et développement se concentrent de plus en plus sur des approches novatrices telles que la thérapie génique et les anticorps monoclonaux, qui recèlent un potentiel transformateur. Une étape importante a été franchie en avril 2020 avec l'approbation par la FDA du Sevenfact (facteur de coagulation VIIa [recombinant]-jncw), un produit issu du génie génétique destiné à la prise en charge des épisodes hémorragiques chez les adolescents et les adultes. Cette approbation souligne l'impact concret de la recherche et du développement dans la mise au point de traitements de nouvelle génération qui façonnent l'avenir de la prise en charge de l'hémophilie.

Les investissements en recherche et développement pharmaceutiques ont connu une croissance exponentielle ces dernières décennies. À titre d'exemple, les entreprises membres de la PhRMA ont investi 83 milliards de dollars en recherche et développement (R&D) en 2019, un niveau d'investissement record, selon l'enquête annuelle 2020 menée auprès des membres de la PhRMA. L'impact de ces investissements soutenus en R&D est manifeste dans la forte augmentation du nombre d'autorisations de mise sur le marché de médicaments. Entre 2010 et 2019, le nombre moyen de nouveaux médicaments approuvés chaque année aux États-Unis a presque doublé, atteignant 38 par an. Cette progression rapide s'est illustrée par l'approbation des thérapies géniques contre l'hémophilie début 2024. Roctavian, indiqué dans l'hémophilie A, a reçu l'approbation de la FDA et de l'EMA, tandis qu'Hemgenix, indiqué dans l'hémophilie B, a obtenu l'approbation de la FDA, de l'EMA et de Santé Canada, et Beqvez, également indiqué dans l'hémophilie B, de Santé Canada. Alors que ces traitements continuent de redessiner le paysage des soins contre l'hémophilie, ils soulignent le rôle crucial d'une innovation et d'un investissement soutenus pour transformer les résultats des patients et créer des thérapies qui changent la vie.

Contrainte : Coûts élevés des traitements de l'hémophilie

Le coût élevé des traitements de pointe contre l'hémophilie représente un défi majeur pour le marché, limitant l'accès des patients à ces traitements et freinant leur adoption à plus grande échelle. Aux États-Unis, par exemple, le coût moyen d'un traitement contre l'hémophilie peut atteindre 270 000 dollars par an et par patient, comme l'indiquait un rapport d'Express Scripts de 2015, ce qui place ces médicaments parmi les plus chers du secteur de la santé. Malgré la disponibilité de 28 traitements contre l'hémophilie, les prix n'ont cessé d'augmenter, en raison de la complexité du développement des médicaments biologiques, tels que les facteurs de coagulation recombinants et les thérapies géniques, qui engendrent des coûts importants en matière de recherche et développement, de production et de conformité réglementaire.

Le Dr Stacy E. Croteau, du Dana-Farber/Boston Children's Cancer and Blood Disorders Center, souligne que les traitements de l'hémophilie A et B, incluant les facteurs de substitution traditionnels et les options plus récentes comme l'emicizumab, peuvent coûter entre 300 000 et 500 000 dollars par an pour les adultes. Un rapport de 2018 sur les tendances pharmaceutiques a révélé que les dépenses liées aux facteurs antihémophiliques ont augmenté de 62 % en un an et ont triplé pour les bénéficiaires de Medicare. Ces coûts élevés sont illustrés par des produits comme Advate, un facteur recombinant de troisième génération pour l'hémophilie A, dont le prix avoisine les 20 630 dollars par ordonnance, et par des produits à action prolongée comme Eloctate, dont le prix est similaire. Ces dépenses sont aggravées par une couverture d'assurance limitée et des disparités d'accès aux programmes d'aide financière, ce qui représente un fardeau supplémentaire pour les patients. À l'échelle mondiale, ces coûts de traitement élevés freinent la croissance du marché, en particulier dans les économies émergentes dont les infrastructures de santé sont sous-développées. Des régions comme l'Asie-Pacifique et l'Afrique sont confrontées à d'importantes difficultés d'accès aux thérapies de pointe telles que la thérapie génique et les facteurs recombinants à action prolongée, ce qui engendre des inégalités d'accès à des traitements vitaux. Même sur les marchés développés, le coût élevé des soins à la charge des patients demeure un obstacle, notamment dans les systèmes de santé privés où l'assurance ne couvre pas intégralement les frais de traitement.

Opportunité : Progrès dans les technologies d'édition génique

Les progrès des technologies d'édition génique transforment le paysage thérapeutique de l'hémophilie en introduisant des solutions innovantes et durables qui vont au-delà des thérapies de substitution classiques. Des approches de pointe comme la thérapie génique et l'édition génique par CRISPR ciblent directement les déficiences génétiques à l'origine de l'hémophilie, représentant un changement de paradigme dans la prise en charge de la maladie. La thérapie génique s'est révélée révolutionnaire pour l'hémophilie A et B, permettant une production endogène soutenue de facteurs de coagulation grâce à une injection unique de vecteur. Selon l'Association européenne pour l'hémophilie et les maladies apparentées (EAHAD), 11 essais cliniques sont actuellement en cours, impliquant plus de 300 patients (202 pour l'hémophilie A et 135 pour l'hémophilie B) en juin 2024. Ces thérapies visent à élever les taux de facteur VIII ou IX au-dessus de 1 % de la normale, réduisant ainsi considérablement les risques hémorragiques et éliminant la nécessité de perfusions fréquentes. Le succès de ces essais stimule des investissements importants et accélère la croissance du marché, confirmant le potentiel transformateur de la thérapie génique.

Les récentes approbations de la FDA soulignent encore davantage ces progrès. En avril 2024, le fidanacogène elaparvovec est devenu la deuxième thérapie génique approuvée pour l'hémophilie B, après l'étranacogène dezaparvovec-drlb en 2022. Ces thérapies, développées grâce à des collaborations entre des institutions universitaires et des entreprises de biotechnologie, telles que Penn Medicine, illustrent les avancées rapides en matière de commercialisation et d'innovation sur le marché de l'hémophilie. De plus, le Roctavian de BioMarin, approuvé en Europe pour l'hémophilie A, et le fidanacogène elaparvovec montrent comment ces thérapies permettent de s'affranchir des traitements prophylactiques à vie, améliorant considérablement la qualité de vie et l'observance thérapeutique des patients. Ces innovations transforment non seulement les options de traitement, mais favorisent également leur adoption par les professionnels de santé et les patients, alimentant ainsi la demande mondiale de thérapies avancées contre l'hémophilie.

Analyse segmentaire

Informations sur les types

Le marché des traitements contre l'hémophilie est segmenté en hémophilie A, hémophilie B, hémophilie C et autres. L'hémophilie A domine ce marché, représentant 74 % des parts de marché en 2024. Cette position dominante s'explique par sa prévalence plus élevée, due à un déficit en facteur VIII, et par le développement continu de traitements innovants. Les thérapies ciblées comme l'émicizumab (Hemlibra) ont considérablement amélioré les résultats du traitement, notamment chez les patients présentant des inhibiteurs, contribuant ainsi à la croissance de ce segment. La part de marché importante de l'hémophilie A est également soutenue par une population de patients nombreuse et par la demande d'options thérapeutiques avancées, en particulier dans les régions dotées de systèmes de santé performants, comme le Japon.

De plus, l'hémophilie A domine le marché, grâce à sa forte prévalence et aux progrès réalisés dans les thérapies ciblées qui améliorent les résultats et réduisent la charge du traitement, accélérant ainsi l'adoption par les patients et les professionnels de la santé.

L’hémophilie B, quant à elle, est due à un déficit en facteur IX. Bien que moins fréquente, cette forme connaît une croissance notable, grâce à l’introduction de nouvelles thérapies qui améliorent la prise en charge des patients et leur qualité de vie. Cette tendance à la hausse témoigne des efforts plus généraux déployés pour répondre aux besoins non satisfaits dans l’ensemble du spectre de l’hémophilie. L’hémophilie C, forme plus rare causée par un déficit en facteur XI, représente une part de marché plus faible en raison de sa plus faible prévalence et du nombre limité d’options de traitement ciblées disponibles.

Informations sur les produits

Parmi tous les produits du marché des traitements de l'hémophilie, le segment des concentrés de facteurs de coagulation recombinants domine le marché mondial en 2024, détenant près de la moitié des parts de marché. Cette position dominante s'explique par l'innocuité et l'efficacité prouvées des alternatives synthétiques aux produits dérivés du plasma. Des traitements tels qu'Advate et Kogenate minimisent le risque d'infections transmises par le sang tout en assurant une prise en charge efficace et durable des épisodes hémorragiques, ce qui en fait le choix privilégié des patients atteints d'hémophilie A et B. Ce segment a également bénéficié d'innovations telles que les produits à demi-vie prolongée, qui réduisent considérablement la fréquence des perfusions et améliorent le confort des patients.

Cependant, le segment de la thérapie génique s'impose comme la catégorie à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) remarquable de 13,9 %. Cette croissance est alimentée par son potentiel à offrir des solutions à long terme, voire permanentes, aux patients atteints d'hémophilie. Ces avancées permettent non seulement d'alléger le fardeau des traitements à vie, mais aussi de répondre à la demande croissante d'options transformatrices et curatives. L'expansion rapide de ce segment souligne le potentiel de la thérapie génique pour révolutionner la prise en charge de l'hémophilie, en offrant des solutions plus efficaces et moins invasives aux patients du monde entier.

Avis des patients

Le segment des patients pédiatriques a dominé le marché des traitements de l'hémophilie en 2023, représentant plus de la moitié des parts de marché, la tranche d'âge des 14-18 ans constituant la plus importante. Cette position dominante s'explique par le besoin crucial d'un traitement continu durant les phases de croissance clés, car ce groupe d'âge présente des épisodes hémorragiques fréquents, nécessitant des perfusions régulières de facteurs de coagulation. Les innovations en matière de facteurs de coagulation à action prolongée et de thérapies géniques ont amélioré les résultats du traitement en réduisant la fréquence des perfusions et en améliorant la qualité de vie des patients. Par ailleurs, un soutien gouvernemental important et les progrès des infrastructures de santé continuent de stimuler la demande de thérapies pédiatriques, telles que l'émicizumab (Hemlibra), spécifiquement conçu pour les enfants.

Par ailleurs, le segment des patients adultes connaît la croissance la plus rapide, avec un TCAC projeté de 6,89 %. Le vieillissement de la population hémophile exige des soins plus spécialisés et de plus longue durée en raison de complications telles que les lésions articulaires. L'adoption de traitements de pointe, notamment les facteurs de coagulation à demi-vie prolongée et les thérapies géniques, améliore la prise en charge de la maladie, la qualité de vie des patients et stimule la croissance du marché chez les adultes.

Aperçus du traitement

Le marché mondial des traitements de l'hémophilie est segmenté en traitement à la demande, traitement prophylactique et thérapie d'induction de tolérance immunitaire (ITI), chacun jouant un rôle distinct dans la prise en charge de la maladie. Le traitement à la demande domine actuellement le marché, évalué à 6 358,8 millions de dollars américains, principalement en raison de son rôle crucial dans la gestion des épisodes hémorragiques aigus. Cette approche demeure essentielle pour les patients atteints d'hémophilie légère à modérée, car elle repose sur l'administration de concentrés de facteurs de coagulation pour contrôler efficacement les saignements spontanés ou consécutifs à un traumatisme.

Le traitement prophylactique est cependant promis à la plus forte croissance, grâce aux innovations en matière de facteurs de coagulation à action prolongée et aux thérapies novatrices comme l'émicizumab (Hemlibra). Avec une fréquence de perfusion réduite et une amélioration des résultats cliniques, la prophylaxie s'impose comme la stratégie de choix pour les cas d'hémophilie sévère. L'adoption croissante d'approches thérapeutiques proactives et les progrès constants des options thérapeutiques devraient stimuler l'expansion de ce segment dans les années à venir.

Perspectives sur la voie de l'administration

Selon la voie d'administration, le marché des traitements contre l'hémophilie se divise en administration intraveineuse et sous-cutanée. En 2024, l'administration intraveineuse (IV) dominait ce marché avec une part de 74,89 %, grâce à son efficacité pour l'administration de concentrés de facteurs de coagulation comme Adynovate et Kogenate. La perfusion IV restait le traitement de référence, tant pour les épisodes aigus que pour la prophylaxie, garantissant une absorption rapide. Cependant, les difficultés d'accès veineux persistent, notamment chez les enfants et les personnes âgées.

Parallèlement, l'administration sous-cutanée représente 25,11 % du marché et constitue le segment à la croissance la plus rapide, portée par l'adoption de thérapies non factorielles comme Hemlibra. Offrant une option moins invasive et auto-administrée avec une posologie flexible, les traitements sous-cutanés améliorent l'observance et le confort des patients, notamment ceux présentant des inhibiteurs.

Informations sur l'utilisateur final

Sur le marché du traitement de l'hémophilie, les hôpitaux représentent le principal segment d'utilisateurs finaux, avec une valeur de marché de 6 529,8 millions de dollars américains en 2024. Leur position dominante s'explique par leur capacité à prendre en charge les cas graves et urgents, grâce à une infrastructure médicale de pointe, des outils de diagnostic spécialisés et un accès aux services de chirurgie et de soins intensifs. Les hôpitaux jouent un rôle essentiel dans l'administration de thérapies complexes telles que la thérapie génique et les traitements de substitution par facteur de coagulation, tout en servant de centres de référence pour les essais cliniques axés sur les traitements innovants de l'hémophilie. Ils demeurent le choix privilégié des patients nécessitant une prise en charge multidisciplinaire, car ils offrent un accès à des hématologues, à du personnel infirmier spécialisé et à des services de traitement complets au sein d'un même établissement.

De plus, ce segment devrait connaître le taux de croissance annuel composé le plus élevé, grâce à l'adoption croissante de traitements de pointe tels que les facteurs de coagulation à demi-vie prolongée et les thérapies géniques. L'augmentation des investissements dans les infrastructures de santé, conjuguée à une meilleure prise en charge de l'hémophilie, renforce la position du segment hospitalier sur le marché et accélère son expansion.

Aperçu des canaux de distribution

En 2024, les pharmacies hospitalières dominent le marché du traitement de l'hémophilie en proposant des thérapies spécialisées, telles que les thérapies géniques et les facteurs de coagulation à demi-vie prolongée, sous la supervision d'experts. Leur rôle dans les soins d'urgence et les traitements personnalisés leur permet de conserver leur position de leader.

Le secteur de la pharmacie en ligne connaît une croissance rapide, alimentée par l'adoption croissante des plateformes de santé numérique, de télémédecine et par la demande grandissante de solutions de soins plus pratiques. Les patients peuvent désormais commander leurs médicaments depuis chez eux, ce qui réduit le besoin de consultations en présentiel et facilite l'accès aux soins. Des entreprises comme Walgreens sont à l'avant-garde de cette tendance, proposant des services de pharmacie en ligne simplifiés incluant la livraison à domicile, le renouvellement automatique des ordonnances et les téléconsultations. Cette transformation numérique améliore l'expérience des patients et stimule l'expansion du marché de la pharmacie en ligne.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Perspectives régionales

Parmi toutes les régions, l'Amérique du Nord domine le marché du traitement de l'hémophilie, représentant environ 44 % des parts de marché. Cette position dominante s'explique par son infrastructure de santé avancée, ses investissements importants en recherche et développement et l'accès généralisé à des thérapies de pointe telles que les thérapies géniques et les facteurs de coagulation à demi-vie prolongée. La présence d'acteurs majeurs comme Pfizer, BioMarin et Takeda, conjuguée à une couverture d'assurance étendue et à une bonne sensibilisation des patients, renforce sa position de leader. L'Europe suit avec 30,15 % de parts de marché, grâce à des systèmes de santé performants, des initiatives gouvernementales et une adoption précoce des traitements innovants. Des pays de premier plan comme l'Allemagne, le Royaume-Uni et la France bénéficient d'efforts importants en matière de recherche et développement et du soutien d'organisations telles que le Consortium européen de l'hémophilie, malgré des disparités entre l'Europe occidentale et l'Europe orientale.

Parallèlement, la région Asie-Pacifique connaît la croissance la plus rapide, portée par la hausse de la prévalence de l'hémophilie, l'augmentation des investissements dans les soins de santé et les initiatives gouvernementales telles que la stratégie de revitalisation du Japon. Des marchés clés comme le Japon, la Chine et l'Inde adoptent de plus en plus les thérapies de pointe, et la sensibilisation croissante ainsi que l'amélioration de l'accès aux soins, tant en milieu urbain que rural, alimentent la croissance future du marché.

Développements récents

- En octobre 2024, Pfizer Inc. a annoncé que la FDA américaine avait approuvé HYMPAVZI (marstacimab-hncq) pour la prophylaxie de routine visant à prévenir ou réduire les épisodes hémorragiques chez les adultes et les enfants de 12 ans et plus atteints d'hémophilie A ou B sans inhibiteurs. HYMPAVZI est le premier traitement anti-TFPI approuvé aux États-Unis pour l'hémophilie A ou B et le premier médicament contre l'hémophilie administré par stylo auto-injecteur prérempli, offrant un schéma posologique pratique d'une injection sous-cutanée hebdomadaire avec une préparation minimale.

- En juin 2023, CSL Behring a annoncé que le premier patient aux États-Unis avait reçu HEMGENIX (étranacogène dezaparvovec-drlb ; thérapie génique), un traitement contre l’hémophilie B approuvé par la FDA. Les essais cliniques ont démontré que 94 % des patients (51 sur 54) ont bénéficié d’une réduction, voire d’une suppression, du besoin de traitement prophylactique, ce qui représente une avancée majeure par rapport aux thérapies traditionnelles et pourrait transformer la prise en charge des patients atteints d’hémophilie B.

- En avril 2024, Pfizer Inc. a reçu l'approbation de la FDA pour BEQVEZ (fidanacogene elaparvovec-dzkt) comme traitement pour les adultes atteints d'hémophilie B modérée à sévère. L'approbation couvre les patients actuellement sous traitement prophylactique par facteur IX (FIX) et ceux ayant des antécédents d'épisodes hémorragiques potentiellement mortels.

- En décembre 2024, Novo Nordisk a obtenu l'autorisation de mise sur le marché de la FDA pour Alhemo (concizumab-mtci), un traitement prophylactique sous-cutané à administration quotidienne unique pour l'hémophilie A ou B avec inhibiteurs chez les patients âgés de 12 ans et plus. Premier traitement sous-cutané pour cette affection, Alhemo offre une alternative plus pratique aux perfusions intraveineuses classiques. Administré à l'aide d'un stylo prérempli et prémélangé muni d'une fine aiguille de calibre 32, il témoigne de l'engagement de longue date de Novo Nordisk dans le domaine des maladies hémorragiques rares.

Acteurs clés du marché du traitement de l'hémophilie

- Bayer AG

- Biogen Inc.

- BioMarin Pharmaceutical Inc

- Takeda Pharmaceuticals

- CSL Behring LLC

- F. Hoffmann-La Roche AG

- Ferring BV.

- Genentech, Inc. (Roche Holding AG)

- Grifols, Afrique du Sud

- Kedrion SpA

- Medexus Pharmaceuticals Inc.

- Novo Nordisk A/S

- Octapharma AG

- Pfizer Inc.

- Sanofi SA

- Swedish Orphan Biovitrum AB

- Takeda Pharmaceuticals

- Autres joueurs importants

Segments abordés dans le rapport

Par type

- Hémophilie A

- Hémophilie B

- Hémophilie C

- Autres

Sous-produit

- Concentrés de facteurs de coagulation recombinants

- Concentrés de facteurs de coagulation dérivés du plasma

- Desmopressine

- agents antifibrinolytiques

- Produits de thérapie génique

- Autres

Par patient

- Pédiatrique

- 0 à 4 ans

- 5 à 13 ans

- 14 à 18 ans

- Adulte

- 19 à 44 ans

- 45 ans et plus

Par type de traitement

- Traitement à la demande

- Traitement prophylactique

- Thérapie d'induction de tolérance immunitaire (ITI)

Par voie d'administration

- Intraveineux

- Sous-cutané

Par l'utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Soins à domicile

- Centres de traitement de l'hémophilie (CTH)

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Par région

- Amérique du Nord

- Les États-Unis

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Cambodge

- Indonésie

- Malaisie

- Philippines

- Singapour

- Thaïlande

- Vietnam

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |