Marché de la FemTech : par offre (équipements, plateformes/applications numériques et services) ; applications (santé reproductive et contraception, grossesse et allaitement, santé menstruelle, santé mentale, santé et bien-être général, et autres) ; canal de distribution (vente au détail, en ligne) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2026-2035

- Dernière mise à jour : 06-janv.-2026 | | Numéro de rapport : AA0124751

Scénario de marché

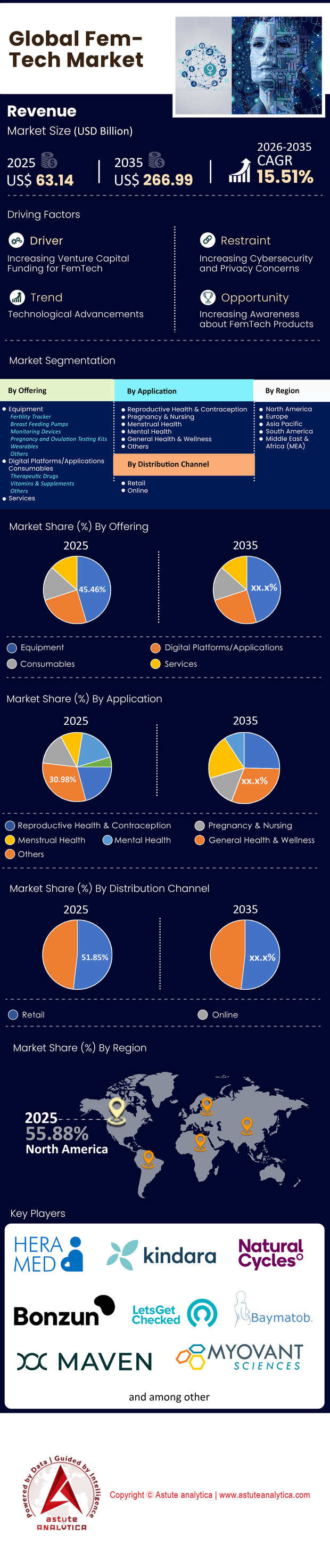

Le marché de la FemTech était évalué à 63,14 milliards de dollars américains en 2025 et devrait atteindre une valorisation de 266,99 milliards de dollars américains d'ici 2035, avec un TCAC de 15,51 % au cours de la période de prévision 2026-2035.

Principales conclusions

- Grâce à son offre, le segment des équipements FemTech détient une part de marché de 45,46 % sur le marché FemTech

- Par application, le segment de la grossesse et de l'allaitement détient une part de marché de 30,98 %.

- Par canal de distribution, les canaux de vente au détail contribuent à hauteur de 51,85 % au chiffre d'affaires du marché

- L'Amérique du Nord continuera de dominer le marché.

Qu’est-ce qui définit le périmètre de l’écosystème FemTech moderne ?

La FemTech, ou technologie féminine, a dépassé sa définition initiale de simple application de suivi des règles pour devenir un écosystème complet de logiciels, de diagnostics, de produits et de services utilisant la technologie pour améliorer la santé des femmes. Fin 2025, le marché de la FemTech s'est transformé en une catégorie clinique exhaustive couvrant l'ensemble du cycle de vie biologique, des premières règles à la ménopause et au-delà. Il ne s'agit plus d'un marché de niche, mais d'un pilier central de l'économie mondiale de la santé. Ce marché englobe désormais des dispositifs médicaux hautement réglementés, des solutions de fertilité avancées et des outils de diagnostic basés sur l'intelligence artificielle. Cette évolution est motivée par la prise de conscience du « déficit de données sur le genre » et par la viabilité commerciale d'un marché couvrant 50 % de la population mondiale.

Quels sont les domaines d'application clinique qui connaissent la plus forte demande ?

Alors que la fertilité dominait initialement le marché des technologies féminines, la « ruée vers l'or de la ménopause » s'est révélée être le secteur à la croissance la plus explosive en 2024 et 2025. Cette demande est alimentée par un déséquilibre critique entre l'offre et la demande : les données de 2024 indiquent que 80 % des gynécologues-obstétriciens ne sont pas formés à la prise en charge de la ménopause, tandis que 75 % des femmes qui recherchent un traitement ne bénéficient d'aucun soutien cliniquement validé. Par conséquent, les plateformes dédiées à la périménopause et au vieillissement hormonal connaissent une adoption fulgurante.

Au-delà de la santé à la quarantaine, les technologies de la reproduction demeurent un secteur en plein essor. Une analyse des brevets de 2024 a révélé que 48 % des brevets FemTech concernent les solutions de fertilité. Par ailleurs, les soins liés à la grossesse continuent de susciter un vif intérêt, représentant 32 % de l'activité de brevetage. L'oncologie connaît également une croissance rapide, notamment en matière d'innovations dans le domaine du cancer du sein, qui représentent désormais 11,5 % des développements techniques. Le marché est marqué par une nette bifurcation : une demande soutenue en matière de soutien à la reproduction et un intérêt croissant pour la gestion du vieillissement et la longévité.

Pour en savoir plus, demandez un échantillon gratuit

Quels sont les produits et solutions FemTech les plus recherchés ?

Sur le marché de la FemTech, le matériel et les systèmes de diagnostic intégrés surpassent actuellement les logiciels autonomes. En termes de chiffre d'affaires, le segment des dispositifs portables domine largement, représentant 80 % des revenus mondiaux des produits FemTech en 2024. Les consommatrices exigent des analyses de qualité laboratoire à partir d'appareils grand public. L'anneau Oura, dans sa version mise à jour, enregistre désormais 1 440 points de données par jour pour surveiller la santé hormonale, témoignant d'une évolution vers une surveillance passive continue.

Les thérapies numériques et les plateformes de télésanté constituent la deuxième catégorie de produits la plus importante. Des applications comme Flo Health, initialement de simples outils de suivi passif, sont devenues de véritables outils de gestion de la santé, comme en témoignent les 70 millions d'utilisateurs actifs mensuels et les 5 millions d'abonnés payants de Flo. Par ailleurs, les produits « phygitaux » – dispositifs physiques associés à une analyse numérique – tels que les implants mammaires Mia Femtech, révolutionnent l'esthétique chirurgicale et la reconstruction, affichant un taux de contracture capsulaire de 0 % dans des études récentes.

Où se concentre la demande mondiale pour le marché de la FemTech ?

Géographiquement, le marché est fortement concentré dans les pays à système de santé mature. L'Amérique du Nord détenait une part de marché dominante de 38,64 % dans le secteur mondial de la FemTech en 2024. Au sein de cette région, les États-Unis constituent le principal moteur de croissance, représentant 89,2 % de la part nord-américaine. Cette domination s'explique par un pouvoir d'achat élevé, un système de santé fragmenté favorisant les solutions privées et un environnement de capital-risque dynamique.

Cependant, l'Europe s'impose rapidement comme un pôle de compétitivité, sous l'impulsion du Royaume-Uni et de la région DACH (Allemagne, Autriche, Suisse). L'essor de licornes européennes telles que Flo Health témoigne d'une innovation moins centrée sur les États-Unis. Parallèlement, la région Asie-Pacifique montre des signes précoces d'accélération, notamment sur des marchés comme l'Inde, où des startups telles qu'India IVF ont levé 1,25 million de dollars fin 2024 afin de pallier les lacunes d'accès aux soins.

Quelles sont les 5 startups qui bouleversent le statu quo du marché de la FemTech ?

La hiérarchie concurrentielle s'est consolidée autour des acteurs qui ont su allier avec succès résultats cliniques et technologies conviviales. En 2025, les cinq principales startups qui façonnent le marché sont :

- Maven Clinic : leader incontesté des soins virtuels B2B. Forte d’une valorisation de 1,7 milliard de dollars américains suite à une levée de fonds de série F de 125 millions de dollars américains, Maven compte plus de 2 000 clients entreprises dans 175 pays.

- Flo Health : un géant de l'engagement client. L'entreprise est devenue la première licorne FemTech d'Europe en 2024 après avoir levé 200 millions de dollars, prévoyant un chiffre d'affaires brut supérieur à 200 millions de dollars pour l'année.

- Midi Health : acteur à la croissance la plus rapide du secteur de la ménopause au sein du marché de la FemTech. Midi a finalisé une levée de fonds de série B de 60 millions de dollars afin d'étendre son réseau clinique, soutenu par les assurances, aux 50 États américains.

- Oura : Bien qu’établie, Oura conserve l’agilité d’une start-up. Son innovation constante dans la détection de variations de température avec une précision de 0,13 °C la maintient à la pointe du secteur des équipements électroniques.

- Gameto/Vitara : représentants de la vague « Deep Tech ». Des entreprises comme Vitara, qui a levé 50 millions de dollars pour sa technologie d’utérus artificiel, incarnent l’avenir des biotechnologies au sein de la FemTech.

Comment le modèle de vente directe au consommateur (D2C) remodèle-t-il la prestation de soins ?

Le modèle D2C démocratise l'accès aux soins en supprimant les intermédiaires traditionnels. En 2024, le segment de la vente directe au consommateur représentait une part de revenus significative de 30,82 %. Les consommateurs se détournent de plus en plus des médecins généralistes pour les problèmes de santé délicats, préférant la confidentialité et la rapidité des applications et des tests à domicile.

Parmi les marques phares de cette évolution figurent Alloy et Midi Health, qui proposent un accès direct à la télémédecine pour prescrire des traitements hormonaux substitutifs (THS). En validant la sécurité des prescriptions à distance, ces entreprises ont contraint les établissements de santé traditionnels à se moderniser. La tendance de la vente directe au consommateur (D2C) contribue largement à la déstigmatisation rapide de la ménopause et des problèmes menstruels, les marques s'adressant directement aux femmes via les réseaux sociaux, sans attendre une recommandation médicale.

Le marché de la FemTech est-il très concurrentiel ?

Le marché est extrêmement concurrentiel et connaît une période de consolidation et de professionnalisation intenses. L'activité d'investissement reste soutenue, avec un financement total en capital-risque atteignant environ 1,3 milliard de dollars en 2024, réparti sur 177 opérations. La taille moyenne des opérations a progressé pour atteindre 10,71 millions de dollars, signe que les investisseurs misent davantage sur un nombre restreint d'entreprises performantes et bien établies.

La concurrence ne se joue plus seulement entre startups ; elle oppose désormais ces dernières aux institutions de santé traditionnelles. Les hôpitaux et les maternités détiennent encore 46,54 % des revenus, ce qui oblige les startups à nouer des partenariats avec ces géants ou à tenter de les supplanter. L’arrivée de conglomérats technologiques (comme Samsung et Apple qui intègrent le suivi du cycle menstruel) intensifie encore cette rivalité, contraignant les entreprises spécialisées en FemTech à renforcer leur position concurrentielle pour survivre.

Qui sont les principaux acteurs qui dominent actuellement le marché ?

Au-delà de l'écosystème des startups, le marché de la femtech est dominé par un ensemble d'entreprises issues du numérique et d'acteurs diversifiés du secteur de la santé. Maven Clinic domine le marché des avantages sociaux offerts aux employeurs, comme en témoigne la croissance de 400 % de son programme de soins de maternité et de nouveau-nés. Dans le domaine du diagnostic et des dispositifs médicaux, Establishment Labs est un acteur majeur coté en bourse, détenant plus de 200 demandes de brevets.

Dans le secteur des applications grand public, Flo Health domine grâce à son immense base d'utilisateurs, mais des concurrents comme Clue et Natural Cycles (souvent partenaires d'Oura) conservent une forte présence sur le marché de la contraception. Ce paysage est caractérisé par une dynamique de « gagnant rafle la mise » dans certains segments, où l'acteur qui possède le plus de données – comme les 70 millions d'utilisateurs de Flo – acquiert un avantage considérable en matière d'entraînement et de personnalisation de l'IA.

Quelles tendances récentes façonnent la dynamique future du marché de la femtech ?

Trois tendances majeures définissent la trajectoire du marché en 2025/2026. La première est l'intégration des avantages sociaux aux entreprises. Ces dernières considèrent la santé des femmes comme un levier de fidélisation ; Maven Clinic a constaté un retour sur investissement clinique de 2 pour 1 pour les employeurs, ce qui favorise l'adoption généralisée des prestations liées à la fertilité et à la ménopause. La deuxième est l'utilisation de l'intelligence artificielle. Des start-ups comme Vara lèvent des fonds (8,9 millions de dollars) spécifiquement pour appliquer l'IA au dépistage du cancer du sein, orientant ainsi le secteur vers une médecine prédictive plutôt que réactive.

Troisièmement, la définition de la « santé des femmes » s'élargit. Le marché ne se limite plus aux organes reproducteurs, mais englobe désormais la santé cardiovasculaire et neurodégénérative. Des startups comme Synapticure, qui a levé 25 millions de dollars pour les soins neurologiques, illustrent cette évolution. Les investisseurs financent enfin des entreprises qui s'intéressent aux spécificités des maladies chez les femmes, ce qui marque la maturation de la FemTech, passant d'un intérêt de niche à un élément fondamental de la médecine de précision.

Analyse segmentaire

Grâce à son offre, l'équipement FemTech à haute valeur ajoutée stimule la croissance des diagnostics de précision et des soins thérapeutiques

Le segment des équipements FemTech domine le marché de la femtech avec une part de revenus de 45,46 %, grâce au coût unitaire élevé du matériel médical et à l'essor des soins à domicile de qualité clinique. La demande explose pour les dispositifs intelligents de suivi de la fertilité, les tire-lait connectés et les appareils de rééducation périnéale, qui intègrent désormais l'intelligence artificielle pour offrir un biofeedback en temps réel et non plus un simple suivi passif. Les principales applications vont au-delà du simple suivi pour inclure des diagnostics précis et des interventions thérapeutiques, comme le traitement de l'incontinence urinaire d'effort ou la gestion non invasive des symptômes de la ménopause.

Une tendance majeure du marché de la FemTech est la consolidation des écosystèmes « logiciels et matériels », illustrée par l'acquisition d'Elvie par Willow en mars 2025. Cette fusion a donné naissance à un géant de la santé maternelle, combinant la technologie de tire-lait intégrée au soutien-gorge de Willow aux solutions de rééducation périnéale et de berceaux intelligents d'Elvie. D'autres acteurs importants innovent rapidement : Nuvo Group s'est associé au centre médical Sheba pour déployer sa ceinture INVU™, approuvée par la FDA, pour la surveillance fœtale à distance, tandis que FemTherapeutics personnalise des dispositifs de santé périnéale grâce à l'impression 3D. Ces entreprises consolident leur position sur le marché en associant du matériel propriétaire à des analyses cliniques par abonnement, garantissant ainsi la fidélisation des utilisateurs à long terme.

Par le biais d'applications, des solutions numériques de maternité comblent les lacunes critiques dans les soins prénatals et postnatals

Le segment de la grossesse et de l'allaitement représente 30,98 % du marché des technologies féminines, car il couvre la période la plus exigeante médicalement de la vie d'une femme, où la disposition à payer est la plus élevée en raison de l'augmentation des risques pour la santé maternelle. Cette position dominante s'explique par une évolution démographique, avec des primipares plus âgées, et par un besoin crucial de réduire la mortalité maternelle grâce à un suivi continu. Parmi les produits phares figurent les moniteurs de contractions portables, les dispositifs d'allaitement intelligents et les plateformes de télésurveillance fœtale qui permettent de se passer des consultations médicales fréquentes.

Des marques leaders comme Willow (après sa fusion avec Elvie) et Medela restent en tête, mais les startups redéfinissent le secteur avec des modèles de « soins hybrides ». Oula, une clinique technologique dirigée par des sages-femmes, a levé 28 millions de dollars lors d'une levée de fonds de série B et s'est implantée dans le Connecticut fin 2025, témoignant de la forte demande pour des soins personnalisés assistés par la technologie. Marani Health déploie une technologie de surveillance prénatale basée sur l'IA, développée à la Mayo Clinic, pour prédire des complications comme la prééclampsie. Bloomlife gagne du terrain avec son patch portable pour le suivi des contractions, tandis que Winx Health (anciennement Stix) a lancé des kits de dépistage et de traitement des infections urinaires fréquentes pendant la grossesse, comblant ainsi le fossé entre le diagnostic et la prise en charge immédiate.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par canal de distribution, l'expansion du commerce de détail de masse et la déstigmatisation stimulent l'accès des consommateurs et les revenus sur le marché de la FemTech

Les circuits de distribution traditionnels contribuent à hauteur de 51,85 % au chiffre d'affaires, grâce à la déstigmatisation croissante de la santé féminine et à une transition marquée des modèles exclusivement en ligne vers une accessibilité omnicanale. La prédominance de ce segment s'explique par le besoin immédiat de produits comme la contraception d'urgence et par la confiance que les consommatrices accordent aux chaînes de pharmacies établies plutôt qu'aux sites web inconnus. En 2025, des enseignes comme Ulta Beauty et Target ont considérablement développé leurs espaces dédiés au « bien-être féminin », considérant les produits d'hygiène intime comme des achats essentiels et non plus comme des produits médicaux confidentiels.

Les principaux acteurs du marché mondial de la FemTech tirent parti de cette tendance pour toucher un large public. Fin 2025, Winx Health a conclu un partenariat historique pour distribuer ses produits de santé et de diagnostic vaginal dans plus de 6 000 pharmacies Walgreens, une initiative visant à éliminer les zones où les soins sont difficilement accessibles. Target a considérablement dynamisé ce segment en commercialisant l'anneau Oura, rendant ainsi le suivi de santé avancé accessible directement en magasin. CVS Health finance des « Zones Santé » hyperlocales afin d'intégrer des produits de nutrition et de soins maternels dans les points de vente de proximité. Ces expansions stratégiques permettent aux marques de conquérir les 64 % de consommateurs de la génération Z qui préfèrent découvrir les produits de santé en magasin, confirmant ainsi le rôle du commerce de détail comme principal moteur de revenus.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord domine le marché mondial grâce à des avantages sociaux et des investissements importants

L'Amérique du Nord demeure le leader incontesté du marché de la FemTech, détenant une part de marché mondiale impressionnante de 38,64 % en 2024. Cette domination est principalement due aux États-Unis, qui génèrent 89,2 % du chiffre d'affaires total de la région. La force de la région réside dans un modèle unique de prise en charge par l'employeur, où les entreprises proposent massivement des avantages liés à la fertilité et à la ménopause afin de fidéliser leurs talents. À titre d'exemple, Maven Clinic accompagne aujourd'hui plus de 2 000 entreprises clientes, prouvant ainsi que les partenariats B2B constituent la voie la plus sûre pour une croissance rapide.

De plus, le climat d'investissement y est exceptionnel. La majeure partie des 1,3 milliard de dollars de financement en capital-risque levés en 2024 a été investie dans des entreprises basées aux États-Unis. Le marché est également fortement dynamisé par la consommation de matériel, 80 % des revenus liés aux objets connectés étant générés ici, les consommateurs adoptant avec enthousiasme les traqueurs haut de gamme comme la bague Oura.

La région Asie-Pacifique connaît une expansion rapide, portée par la hausse des revenus et l'accès au numérique

Après l'Occident, la région Asie-Pacifique connaît la croissance la plus rapide du marché mondial de la FemTech, portée par l'essor d'une classe moyenne et l'adoption des solutions de santé mobiles. Les investissements commencent à se localiser, comme en témoigne la levée de 1,25 million de dollars réalisée fin 2024 par India IVF pour numériser les soins de fertilité. La région dépend fortement des soins institutionnels, conformément à la tendance mondiale où les hôpitaux et les centres de maternité représentent 46,54 % des revenus, une dynamique particulièrement marquée dans les infrastructures de santé asiatiques. L'accessibilité est un enjeu majeur. Par exemple, l'initiative sociale de Flo Health a permis à 12 millions de femmes vivant dans des zones défavorisées, dont beaucoup dans cette région, d'accéder gratuitement aux soins. La part de marché de 30,82 % des services directs aux consommateurs est également essentielle en Asie-Pacifique, permettant aux utilisatrices de contourner les circuits traditionnels stigmatisés et d'accéder aux soins en toute confidentialité via leurs smartphones.

L'Europe s'implante solidement sur le marché grâce aux licornes et à l'innovation dans les technologies de pointe

Le marché européen de la femtech, autrefois fragmenté, est devenu un pôle d'innovation à forte valeur ajoutée et de technologies de pointe. La région a franchi une étape historique en juillet 2024 avec la levée de 200 millions de dollars de Flo Health, qui est ainsi devenue la première licorne européenne de la femtech, valorisée à 1 milliard de dollars. Au-delà des applications grand public, l'Europe excelle également dans le domaine des dispositifs médicaux spécialisés et de l'intelligence artificielle.

La start-up allemande Vara a levé 8,9 millions de dollars pour développer le dépistage du cancer du sein par intelligence artificielle, tandis que la société irlandaise Nua Surgical a levé 6,5 millions d'euros pour améliorer les résultats des césariennes. La région est également un pôle d'excellence en matière de propriété intellectuelle, contribuant de manière significative aux 748 brevets relatifs à la santé des femmes publiés dans le monde en 2024. Ces avancées témoignent du passage de l'Europe du simple suivi à la production de dispositifs médicaux complexes et validés cliniquement.

Développements récents annoncés par les entreprises qui redessinent le marché de la femtech

1. Flo Health lance un produit pour la périménopause (juillet 2025)

Flo Health a lancé « Flo pour la périménopause », ciblant plus d’un milliard de femmes souffrant de périménopause et ne bénéficiant pas d’un soutien adéquat. Ce produit va au-delà du suivi du cycle et inclut la gestion des symptômes tels que les bouffées de chaleur, les changements d’humeur et les fluctuations hormonales.

2. Progyny étend ses avantages sociaux à l'échelle mondiale et s'associe à ŌURA (juillet-octobre 2025)

Progyny s'est associée à ŌURA, fabricant de dispositifs portables, afin d'intégrer les données biométriques aux indicateurs de santé des femmes, de la préconception à la ménopause. En octobre, l'entreprise a étendu sa plateforme d'avantages sociaux pour couvrir de manière exhaustive les soins liés à la grossesse, au post-partum et à la ménopause.

3.L'application Clue publie des données et un partenariat avec Headspace (juin et décembre 2025)

Clue s'est associée à Headspace en juin 2025, offrant un soutien en santé mentale à 50 % de réduction aux membres Clue Plus. En décembre, Clue a publié l'analyse « Notre année en cycles » révélant 44,6 millions de jours de suivi des crampes et 34 millions de séances de sexe enregistrées par les utilisatrices du monde entier.

4. Inne obtient l'approbation réglementaire au Royaume-Uni et en Europe (juin 2025)

Le Minilab d'Inne est devenu la première méthode contraceptive à base de salive approuvée au Royaume-Uni et en Europe – la première innovation contraceptive novatrice en 80 ans, allant au-delà du suivi de la fertilité pour inclure la contraception réglementée.

5. Arva Health lève 1 million de dollars et ouvre la première clinique de fertilité high-tech d'Inde (mai 2025)

Arva Health a obtenu un financement d'amorçage d'un million de dollars et a inauguré sa clinique phare à Bangalore, proposant des tests de fertilité, la congélation d'ovocytes et des services de FIV. Avec une croissance mensuelle de 60 % et plus de 40 000 membres, l'entreprise prévoit de s'étendre à dix villes d'ici 2027.

Principaux acteurs du marché FemTech

- Ava Sciences

- Baymatob Operations Pty. Ltd

- Bonzun

- Carotte

- Chiaro Technology Limited (Elvie)

- Indice (Biowink GmbH)

- Flo Health

- Glow Inc.

- Kindbody (KBI Services, Inc.)

- Clinique Maven

- Cycles naturels

- RO Santé Inc.

- Willow Innovations, Inc

- Autres joueurs importants

Aperçu de la segmentation du marché :

En offrant

- Équipement

- Suivi de la fertilité

- Tire-lait

- Dispositifs de surveillance

- Kits de test de grossesse et d'ovulation

- Objets connectés

- Autres

- Plateformes/Applications numériques

- Consommables

- Médicaments thérapeutiques

- Vitamines et suppléments

- Autres

- Services

Sur demande

- Santé reproductive et contraception

- Grossesse et allaitement

- Santé menstruelle

- Santé mentale

- Santé et bien-être général

- Autres

Par canal de distribution

- Vente au détail

- En ligne

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2025 | 63,14 milliards de dollars américains |

| Revenus prévus en 2035 | 266,99 milliards de dollars américains |

| Données historiques | 2020-2024 |

| Année de base | 2025 |

| Période de prévision | 2026-2035 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 15.51% |

| Segments couverts | Par offre, par application, par canal de distribution, par région |

| Entreprises clés | Ava Sciences, Baymatob Operations Pty. Ltd, Bonzun, Carrot, Chiaro Technology Limited (Elvie), Clue (Biowink GmbH), Flo Health, Glow Inc., Kindbody (KBI Services, Inc.), Maven Clinic, Natural Cycles, RO Health Inc., Willow Innovations, Inc., et autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

Le marché de la FemTech était évalué à 63,14 milliards de dollars américains en 2025 et devrait atteindre une valorisation de 266,99 milliards de dollars américains d'ici 2035. Cela représente un taux de croissance annuel composé (TCAC) robuste de 15,51 %, porté par la transition du secteur, qui est passé d'applications de suivi de niche à un pilier central de l'économie mondiale des soins de santé.

Le segment des équipements détient une part de marché dominante de 45,46 %. Les revenus sont tirés par le coût unitaire élevé du matériel médical et par l'évolution des besoins des consommateurs vers des solutions de soins à domicile de qualité clinique, comme les traqueurs de fertilité intelligents et les tire-lait connectés offrant un biofeedback en temps réel.

La ruée vers l'or des soins liés à la ménopause est alimentée par un déséquilibre critique entre l'offre et la demande. Les données montrent que 80 % des gynécologues-obstétriciens ne possèdent pas de formation spécifique sur la ménopause, alors que 75 % des femmes qui consultent ne reçoivent aucun traitement. Des start-ups comme Midi Health se développent rapidement pour répondre aux besoins de cette population médicalement insuffisamment prise en charge.

L'intégration des entreprises est un moteur de croissance essentiel. Les employeurs considèrent désormais la santé des femmes comme un atout majeur pour la fidélisation de leurs employées. Des plateformes comme Maven Clinic ont démontré un retour sur investissement clinique de 2 pour 1 pour les employeurs, favorisant ainsi l'adoption généralisée des programmes de fertilité et d'aide à la parentalité au sein des organisations multinationales.

Les canaux de distribution physiques contribuent à hauteur de 51,85 % au chiffre d'affaires total, dépassant ainsi les modèles exclusivement en ligne. De grandes enseignes comme Target et Ulta Beauty développent leurs espaces dédiés au bien-être féminin, reconnaissant ainsi l'importance des produits d'hygiène intime dans le quotidien et facilitant leur accessibilité pour le grand public.

L'Amérique du Nord détient 38,64 % du marché mondial, les États-Unis en représentant 89,2 %. Cette position dominante repose sur un modèle d'assurance maladie unique financé par l'employeur, un revenu disponible élevé et un environnement de capital-risque dynamique qui a financé la majeure partie des 1,3 milliard de dollars d'investissements totaux de 2024.

L'innovation ne se limite plus au simple suivi, mais s'étend désormais à la médecine prédictive. Des entreprises exploitent l'IA pour le dépistage du cancer du sein (par exemple, Vara) et développent des solutions de pointe comme la technologie de l'utérus artificiel (par exemple, Vitara). On passe ainsi d'une surveillance réactive à des interventions cliniques proactives et vitales.

Oui. Fin 2025, le marché s'est étendu à l'ensemble du cycle de vie biologique. Si la fertilité reste un enjeu majeur, d'importants efforts de R&D se concentrent désormais sur l'oncologie (11,5 % des brevets), la santé cardiovasculaire et les soins neurodégénératifs, reconnaissant que les maladies se manifestent différemment chez les femmes et les hommes.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |