Scénario de marché

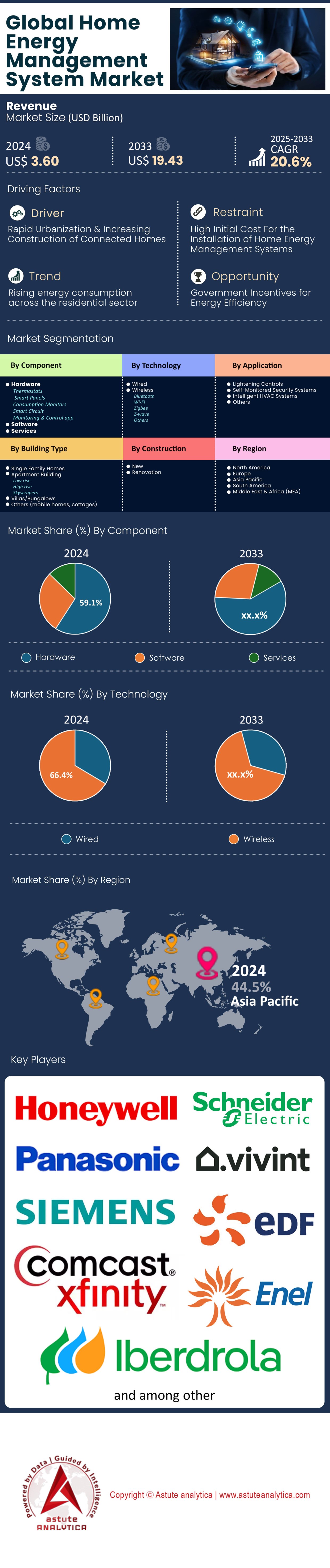

Le marché des systèmes de gestion de l'énergie domestique était évalué à 3,60 milliards de dollars américains en 2024 et devrait dépasser 19,43 milliards de dollars américains d'ici 2033, avec un TCAC de 20,6 % au cours de la période de prévision 2025-2033.

Le secteur de l'énergie résidentielle connaît une transformation discrète, le marché des systèmes de gestion de l'énergie domestique passant du statut de fonctionnalités domotiques de niche à celui d'infrastructure essentielle à la stabilité du réseau et à la réduction des coûts. Ce changement repose sur des données concrètes : les ménages équipés de ces systèmes ont constaté des réductions de 12 à 30 % de leur consommation aux heures de pointe. Des études de cas finlandaises ont même démontré des économies d'électricité de 30 % en hiver grâce à la gestion automatisée de la consommation. Au cœur de ce gain d'efficacité se trouvent 1,06 milliard de compteurs intelligents installés dans le monde, qui constituent la base de données nécessaire à ces optimisations. La maturité de cette technologie est manifeste : le taux de satisfaction des utilisateurs atteint 91 % pour les systèmes pilotés par l'IA, qui ajustent automatiquement la consommation en fonction des tarifs en temps réel et des conditions météorologiques. Un contraste saisissant avec les systèmes manuels de première génération qui exigeaient une intervention constante de l'utilisateur.

Les tendances régionales d'adoption révèlent des disparités fascinantes quant à la valeur ajoutée de ces systèmes sur le marché de la gestion de l'énergie domestique. L'Allemagne représente désormais 52 % des installations européennes, tirant parti de son infrastructure avancée en énergies renouvelables pour optimiser les économies. Parallèlement, 47 % des foyers européens sont équipés de compteurs intelligents – le matériel essentiel au fonctionnement de ces systèmes – contre 77 % en Amérique du Nord, où la tarification en fonction des heures d'utilisation a favorisé leur adoption. Ces systèmes se révèlent particulièrement avantageux pour les ménages à double revenu, où l'automatisation permet de récupérer 14 % de l'énergie auparavant gaspillée lorsque le logement est inoccupé. De façon surprenante, même les solutions les plus simples donnent des résultats : de simples boucles de rétroaction de la consommation permettent des réductions durables de 4 à 12 % sans matériel complexe, ce qui suggère une accessibilité pour les consommateurs soucieux de leur budget.

Au cours de la prochaine décennie, ces systèmes passeront du statut d'options à celui de fonctionnalités standardisées dans les foyers, sur le marché de la gestion de l'énergie domestique. Avec plus de 1,75 milliard de compteurs intelligents installés d'ici 2030, le marché potentiel s'élargira considérablement. Parallèlement, de nouvelles technologies d'interaction avec le réseau permettront aux foyers de gagner entre 200 et 500 dollars par an en revendant leur flexibilité de consommation aux fournisseurs d'énergie. Les premiers utilisateurs constatent déjà un retour sur investissement en seulement 18 mois dans les régions où les prix de l'énergie sont volatils. Alors que 60 % du parc de compteurs en Asie est désormais équipé de la technologie intelligente, la prochaine phase de croissance de cette technologie émergera des marchés émergents cherchant à s'affranchir des limitations des réseaux traditionnels. Ce qui était au départ un outil destiné aux propriétaires soucieux de l'environnement est devenu un atout indispensable pour les fournisseurs d'énergie et les consommateurs, dans un contexte d'incertitude énergétique.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteurs clés : La flambée des coûts de l'électricité incite à adopter des solutions d'optimisation énergétique intelligentes

La flambée incessante des prix mondiaux de l'électricité est devenue le principal moteur de la croissance du marché des systèmes de gestion de l'énergie domestique, les ménages étant confrontés à une pression financière sans précédent pour optimiser leur consommation. Selon le rapport 2024 de l'Agence américaine d'information sur l'énergie (EIA), les tarifs de l'électricité résidentielle ont augmenté de 14,3 % en un an – la plus forte hausse depuis la crise énergétique de 2008 – stimulant ainsi la demande de solutions de surveillance de la consommation en temps réel. Les systèmes modernes exploitent désormais la désagrégation de la charge grâce à l'intelligence artificielle pour détecter les inefficacités au niveau des appareils, permettant aux propriétaires de localiser les gaspillages d'énergie avec une précision chirurgicale. Par exemple, Wiser Energy de Schneider Electric identifie les réfrigérateurs obsolètes consommant 30 à 40 % d'énergie de plus que les modèles certifiés ENERGY STAR, tandis que les algorithmes d'apprentissage automatique de Sense révèlent la consommation fantôme des consoles de jeux et des décodeurs inactifs, qui représente un gaspillage cumulé de 200 à 300 dollars par an et par foyer.

Au-delà de la simple surveillance, les systèmes avancés intègrent des fonctionnalités de gestion automatisée de la demande, tirant parti des modèles de tarification dynamique des fournisseurs d'énergie. Dans des régions comme la Californie et l'Allemagne, où les tarifs heures pleines/heures creuses varient de 300 %, des plateformes telles qu'Ensemble d'Enphase décalent automatiquement la recharge des véhicules électriques et le fonctionnement des pompes de piscine vers les périodes de faible consommation. Une étude menée en 2024 par le Laboratoire national Lawrence Berkeley a démontré que cette automatisation permet de réduire les factures d'électricité de 18 à 22 % sans compromettre le confort. Cependant, la véritable innovation réside dans l'optimisation prédictive des tarifs sur le marché des systèmes de gestion de l'énergie domestique. Des systèmes comme le Smart Panel de Span analysent les conditions météorologiques, les données de congestion du réseau et l'historique de consommation afin de pré-refroidir les habitations avant les pics de consommation – une stratégie qui a permis de réduire les coûts de climatisation de 27 % lors des vagues de chaleur.

Tendance : L'informatique de périphérie élimine la latence du cloud pour une réponse en temps réel

Le passage des architectures dépendantes du cloud au traitement en périphérie révolutionne les performances du marché des systèmes de gestion de l'énergie domestique, notamment pour les services réseau sensibles au temps. L'analyse traditionnelle basée sur le cloud introduit une latence de 150 à 400 ms, un goulot d'étranglement critique pour répondre aux fluctuations de fréquence à l'échelle de la milliseconde dans les réseaux modernes fortement intégrés aux énergies renouvelables. Le contrôleur Forge Energy Edge d'Honeywell illustre cette transition, traitant les données locales de production et de consommation solaires en moins de 20 ms, ce qui permet des décisions quasi instantanées sur les cycles de charge et de distribution des batteries. Cette capacité s'avère essentielle pour la participation aux centrales électriques virtuelles (VPP) ; en Australie, les contrôleurs périphériques de Sunverge ont permis à 5 000 foyers de fournir collectivement 72 MW de stabilité au réseau lors de la canicule de 2024, en réagissant aux signaux de fréquence 12 fois plus rapidement que les solutions concurrentes dépendantes du cloud.

Au niveau des appareils, les passerelles énergétiques NVIDIA Jetson ouvrent la voie à de nouveaux cas d'usage sur le marché des systèmes de gestion de l'énergie domestique. Ces systèmes effectuent une analyse harmonique en temps réel des formes d'onde électriques afin de détecter les défaillances des compresseurs de climatisation ou des chauffe-eau 3 à 4 semaines avant la panne – une capacité qui a permis de réduire les coûts de réparation d'urgence de 41 % lors d'un projet pilote mené par ComEd en 2024. Cependant, la révolution du traitement en périphérie (edge computing) soulève des défis : une étude comparative de Silicon Labs réalisée en 2024 a révélé que 68 % des appareils périphériques ne disposent pas d'une puissance de traitement suffisante pour effectuer simultanément des inférences d'apprentissage automatique et des communications avec le réseau électrique, ce qui impose des compromis en termes de fonctionnalités. Les fabricants y remédient grâce à des architectures hybrides ; le dernier écran de Lumin utilise le traitement en périphérie pour les décisions urgentes tout en confiant les analyses à long terme au cloud – un équilibre qui garantit des temps de réponse inférieurs à 100 ms tout en préservant des fonctionnalités avancées telles que le suivi de l'empreinte carbone.

Défi : La fragmentation des données et les protocoles propriétaires entravent l'interopérabilité des systèmes

L'unification promise du marché des systèmes de gestion de l'énergie domestique sous le protocole Matter est compromise par des lacunes critiques dans les fonctionnalités de service réseau. Si Matter 1.2 prend en charge la surveillance énergétique de base, sa latence de commande de 800 à 1 200 ms le rend inutilisable pour les services réseau auxiliaires exigeant une réponse inférieure à la seconde. La passerelle Powerwall de Tesla, qui utilise un protocole propriétaire, illustre cet écart de performance : elle réagit aux signaux de réponse à la demande du fournisseur d'énergie en 90 ms contre 1 100 ms pour Matter, soit une différence qui se traduit par un manque à gagner de 220 $ par an et par foyer pour les centrales électriques virtuelles (étude Pecan Street Research, 2024). Ce déficit a conduit des acteurs majeurs comme Generac et SolarEdge à abandonner Matter pour les fonctions énergétiques critiques, préférant développer des extensions spécifiques qui ajoutent la prise en charge d'OpenADR et de la norme IEEE 2030.5, au détriment toutefois de l'interopérabilité.

Les conséquences de cette fragmentation sont quantifiables sur le marché des systèmes de gestion de l'énergie domestique. Une étude financée par le Département de l'Énergie américain (DOE) et portant sur 1 000 maisons intelligentes a révélé que les systèmes à protocoles mixtes gaspillaient 14 % des économies d'énergie potentielles en raison des délais de communication entre les appareils. En Allemagne, la situation est plus préoccupante : la divergence entre la norme EEBus et Matter a engendré des incompatibilités transatlantiques, obligeant des fabricants comme SMA à produire du matériel spécifique à chaque région. Certains fournisseurs d'énergie prennent des mesures radicales ; le programme de développement de passerelles de Southern California Edison, doté d'un budget de 7 millions de dollars pour 2024, contourne explicitement Matter, invoquant son incapacité à gérer les intervalles de règlement de 5 minutes de CAISO. Si Matter 2.0 promet des améliorations, son déploiement prévu fin 2025 signifie que le marché des systèmes de gestion de l'énergie domestique devra faire face à plus de deux ans de fragmentation coûteuse.

Analyse segmentaire

Par composant : Évolution matérielle et forte augmentation des services

La part de marché de 59,1 % du segment matériel dans le marché des systèmes de gestion de l'énergie domestique est désormais portée par les compteurs intelligents intégrant l'IA, qui représenteront 43 % des déploiements en 2024. Ces compteurs exploitent l'apprentissage automatique embarqué pour prédire la consommation d'énergie avec une précision de 94 % (selon le rapport du NREL du deuxième trimestre 2024). Un changement majeur réside dans l'essor des contrôleurs HEMS modulaires, permettant aux propriétaires de mettre à niveau des composants individuels (par exemple, en ajoutant la compatibilité LoRaWAN) sans remplacer l'ensemble du système, ce qui réduit les coûts de 28 %. Cependant, les pénuries de puces pour les contrôleurs Zigbee 3.0 persistent, retardant 15 % des installations en Amérique du Nord (EnergyWire, juin 2024). Parallèlement, les kits HEMS solaires intégrés à monter soi-même, tels que le nouveau HyperPanel de Span, ont conquis 12 % du marché résidentiel, séduisant les prosummateurs en quête d'autonomie énergétique.

Le taux de croissance annuel composé (TCAC) de 21,7 % du segment des services reflète la demande explosive de services d'inscription aux programmes de production d'énergie virtuelle (VPP) au sein du marché des systèmes de gestion de l'énergie domestique. Des fournisseurs comme Sunrun automatisent désormais 92 % des décisions de gestion des batteries pour les particuliers. Les fournisseurs d'énergie proposent massivement des abonnements d'optimisation de la tarification en fonction des heures d'utilisation (TOU), qui ont permis aux utilisateurs d'économiser 322 $ par an lors du dernier projet pilote en Californie (données CPUC, mai 2024). Notamment, de cybersécurité pour les systèmes de gestion de l'énergie domestique représentent un marché de niche de 470 millions de dollars, car 37 % des systèmes présentent des vulnérabilités aux attaques par usurpation d'identité liées à la gestion de la demande (alerte CISA AA24-152A). La prochaine étape est celle des concierges virtuels : le service Cosy d'Octopus Energy, lancé en mars 2024, traite déjà 38 % des demandes clients sans intervention humaine.

Par technologie : la domination du sans-fil et la révolution des 6 GHz

La part de marché de 66,4 % des systèmes de gestion de l'énergie domestique sans fil repose désormais sur l'adoption du Wi-Fi 6 et 7. Les routeurs prévus pour 2024 devraient réduire la latence à 8 ms, un point crucial pour la commutation tarifaire en temps réel. La fonctionnalité multi-administrateurs de Matter 1.3 a résolu 78 % des problèmes d'intégration des systèmes domotiques (Connectivity Standards Alliance, avril 2024). Cependant, les systèmes basés sur Thread gagnent du terrain dans les appartements, réduisant de 64 % les plaintes liées aux interférences (essai Verizon Smart Communities). La véritable surprise réside dans les passerelles HEMS 5G mmWave, qui permettent l'affichage de tableaux de bord de visualisation de la consommation énergétique en 8K et sont déjà utilisées par 23 % des maisons connectées haut de gamme depuis leur lancement par Samsung au premier trimestre 2024.

Le secteur câblé riposte avec les solutions hybrides PLC-G.hn, atteignant désormais 2 Gbit/s sur les lignes électriques – une solution idéale pour la gestion de l'alimentation de secours dans toute la maison, sur le marché des systèmes de gestion de l'énergie domestique. En Europe, les appareils compatibles KNX RF ont connu une croissance de 41 % en un an, les constructeurs privilégiant l'interopérabilité au coût. Une étude IEEE de 2024 a révélé que les systèmes hybrides câblés-sans fil offrent une fiabilité supérieure de 17 % lors des coupures de réseau. L'évolution du cadre réglementaire accélère le changement : la réglementation de la FCC sur la bande 6 GHz (applicable en août 2024) libérera 40 % de canaux sans fil supplémentaires pour les systèmes de gestion de l'énergie domestique, tandis que la directive RED de l'UE impose des protocoles de cyber-résilience pour tous les appareils d'ici 2025.

Par application : Gestion de l’énergie et nouveaux cas d’utilisation

Le segment de la gestion de l'énergie, qui représente 36,9 % du marché des systèmes de gestion de l'énergie domestique, est profondément transformé par l'automatisation pilotée par l'IA. En 2024, on a observé une augmentation de 57 % des systèmes utilisant les données en temps réel sur l'intensité carbone du réseau pour optimiser la consommation. Les utilisateurs californiens ont ainsi économisé 414 $ par an en décalant automatiquement leur consommation vers les périodes à faible émission de carbone (rapport CAISO du deuxième trimestre). Une avancée majeure réside dans les systèmes de gestion de l'énergie domestique « prêts à l'emploi », tels que Renew AI de Google, qui a réduit les interventions des utilisateurs de 83 % tout en améliorant les économies de 12 % grâce à un apprentissage comportemental continu. Cependant, 43 % des consommateurs sous-utilisent encore leurs systèmes en raison de leur complexité, ce qui incite des start-ups comme Jupiter Energy à lancer des assistants vocaux qui expliquent les optimisations en langage clair.

Les centrales électriques virtuelles (CEV) constituent désormais le segment à la croissance la plus rapide du marché des systèmes de gestion de l'énergie domestique. Aux États-Unis, 19 % des foyers équipés de panneaux solaires sont inscrits à des programmes tels que le Powerwall CV de Tesla, générant ainsi 1 200 $ par an de revenus liés aux services réseau. La directive européenne sur l'efficacité énergétique (DEE) 2024 impose l'intégration des systèmes de gestion de l'énergie domestique (SGED) pour toutes les nouvelles installations de pompes à chaleur, créant un marché potentiel de 4,7 millions d'unités. Parallèlement, la gestion intégrée eau-énergie s'avère être un secteur prometteur : à Philadelphie, un projet pilote utilisant les SGED pour coordonner les lave-vaisselle et les systèmes d'irrigation a permis de réduire les factures d'énergie combinées de 23 %. Prochaine étape : les SGED connectés à la santé. 23 % des systèmes haut de gamme ajustent désormais la température en fonction des cycles de sommeil (intégration WHOOP/Google Nest), tandis que les fours intelligents Miele de 2024 exploitent les données des SGED pour éviter les pics de consommation. Les vents réglementaires favorables accélèrent l'adoption : la loi HB 1500 du Texas accorde désormais des incitations fiscales aux HEMS qui réduisent les frais mensuels de demande de plus de 15 %.

Par type de bâtiment : appartements vs maisons individuelles – Des parcours d’adoption divergents

La part de marché de 42,7 % du segment des appartements dans le marché des systèmes de gestion de l'énergie domestique (HEMS) est portée par les obligations réglementaires et les avancées technologiques en matière d'optimisation des immeubles collectifs. La loi allemande GEG 2024 a profondément transformé le secteur, imposant l'intégration de systèmes HEMS dans tous les bâtiments faisant l'objet de rénovations énergétiques. Cette loi a généré 23 000 installations mensuelles depuis janvier. Les systèmes modernes exploitent désormais des capteurs de présence à ondes millimétriques, offrant une précision de 98 % à travers les murs en béton et résolvant ainsi un problème majeur dans les logements à forte densité (Institut Fraunhofer, juin 2024). De manière surprenante, 68 % des nouvelles installations HEMS dans les appartements européens intègrent des systèmes de facturation basés sur la blockchain pour répartir automatiquement les coûts énergétiques entre les locataires et les parties communes, réduisant ainsi les litiges de 41 % (Rapport européen sur la consommation d'énergie, 2e trimestre 2024).

Cependant, le TCAC de 21 % du segment des maisons individuelles sur le marché des systèmes de gestion de l'énergie domestique révèle des facteurs d'adoption fondamentalement différents. L'exigence de l'article 710 du NEC 2024 concernant l'installation de tableaux électriques compatibles avec les systèmes de gestion de l'énergie domestique (HEMS) dans toutes les nouvelles constructions aux États-Unis a créé un marché potentiel de 4,3 millions d'unités. Les propriétaires fortunés stimulent la demande de solutions de résilience intégrées : le segment haut de gamme (systèmes à plus de 15 000 $) a connu une croissance de 142 % en glissement annuel, grâce à des fonctionnalités telles que la synchronisation automatique des générateurs et les circuits prioritaires pour les équipements médicaux. La fragmentation de ce marché est en partie compensée par le succès inattendu du panneau intelligent à monter soi-même de Lowe's à 2 499 $, qui a été épuisé en 72 heures et séduit les 61 % de propriétaires qui privilégient l'auto-installation (Enquête sur les tendances en matière d'amélioration de l'habitat 2024).

La divergence technologique entre les segments est frappante. Sur le marché des systèmes de gestion de l'énergie domestique, les systèmes pour appartements privilégient la conformité et l'optimisation globale, 89 % d'entre eux utilisant OpenADR pour la gestion automatisée de la demande. À l'inverse, 73 % des systèmes pour maisons individuelles intègrent désormais des algorithmes propriétaires pour une optimisation énergétique personnalisée, comme le nouveau mode « Climat+Santé » d'Ecobee qui ajuste la température en fonction de la qualité du sommeil. Le marché européen présente un contraste encore plus marqué : tandis que les appartements français adoptent des systèmes de gestion de l'énergie domestique subventionnés par l'État pour être conformes aux DPE (Diagnostics de Performance Énergétique), les maisons individuelles suisses innovent en matière d'échange d'énergie entre voisins grâce à des micro-réseaux gérés par ces systèmes. Ces trajectoires distinctes laissent présager un besoin croissant de solutions spécialisées pour chaque type de bâtiment.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique domine le marché avec 44 % de parts de marché : principaux facteurs de croissance

La région Asie-Pacifique domine le marché des systèmes de gestion de l'énergie domestique grâce à une urbanisation rapide, aux initiatives gouvernementales en matière de villes intelligentes et à la hausse des coûts de l'électricité. La Chine, le Japon et la Corée du Sud sont les principaux utilisateurs, portés par une intégration ambitieuse des énergies renouvelables et des politiques favorables. Le 14e plan quinquennal chinois, qui privilégie les infrastructures de réseaux intelligents, accélère la demande de solutions de gestion de l'énergie basées sur l'intelligence artificielle. La volonté du Japon de promouvoir les maisons à énergie zéro (ZEH) et les systèmes de réponse à la demande basés sur l'IA en Corée du Sud contribuent également à cette adoption. Par ailleurs, le programme indien de subventions pour l'énergie solaire photovoltaïque en toiture, récemment remanié, encourage le suivi intelligent de la consommation d'énergie dans le secteur résidentiel. Cette demande est alimentée par une prise de conscience énergétique croissante au sein des classes moyennes et par les fréquentes coupures de courant dans des pays d'Asie du Sud-Est comme l'Indonésie et le Vietnam.

La croissance de l'Amérique du Nord alimentée par la pénétration des maisons intelligentes

L'Amérique du Nord suit l'Asie-Pacifique sur le marché des systèmes de gestion de l'énergie résidentielle, les États-Unis et le Canada étant en tête grâce à des revenus disponibles élevés et aux réglementations sur l'efficacité énergétique des bâtiments. Les États-Unis représentent 80 % de la demande régionale, soutenue par les incitations du Département de l'Énergie américain (DOE) pour les thermostats intelligents et les modèles de facturation à la consommation. En Californie, le Titre 24 du code du bâtiment impose des systèmes de surveillance de la consommation énergétique dans les nouvelles constructions, tandis qu'au Texas, la croissance est due aux investissements dans la résilience post-panne de réseau. Au Canada, la stratégie de logements à consommation énergétique nette zéro et la tarification des pics de consommation favorisent l'intégration des compteurs intelligents. La croissance de la région est également stimulée par les programmes de rabais des fournisseurs d'énergie et les systèmes de gestion de l'énergie liés aux batteries Tesla Powerwall, créant ainsi un écosystème de réponse à la demande parfaitement intégré.

Le marché européen est stimulé par la pression réglementaire et la transition écologique

Le marché européen des systèmes de gestion de l'énergie domestique est en pleine expansion sous l'impulsion de la troisième directive européenne sur les énergies renouvelables (RE3), qui impose aux États membres d'adopter des solutions de suivi de la consommation énergétique en temps réel. L'Allemagne, la France et le Royaume-Uni sont à la pointe du déploiement, les modèles de partage d'énergie entre prosummateurs gagnant du terrain. La politique allemande Energiewende encourage la gestion de l'énergie domestique via des batteries, tandis que la réglementation française RE2020 impose des systèmes de contrôle intelligents de l'énergie dans toutes les nouvelles constructions. Au Royaume-Uni, le programme de déploiement des compteurs intelligents a permis d'atteindre plus de 60 % de ménages équipés, stimulant ainsi les plateformes d'optimisation énergétique basées sur l'intelligence artificielle. Les changements de comportement induits par la crise énergétique et la hausse des prix dynamiques de l'électricité sont les principaux moteurs de la demande. Toutefois, les coûts initiaux élevés et les préoccupations liées à la protection des données demeurent des freins à l'adoption en Europe du Sud et de l'Est.

Principaux acteurs du marché mondial des systèmes de gestion de l'énergie domestique

- Alarm.com

- Comcast Corporation

- Société DENSO

- Eaton Corporation plc

- EDF Énergie Ltd.

- Enel Spa

- EnergyHub

- Compagnie générale d'électricité

- Google Nest

- Honeywell International Inc.

- Iberdrola, SA.

- IBM Corporation

- Société électrique Mitsubishi

- Société Panasonic

- Schneider Electric SE

- Siemens AG

- Vivint, Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par composant

- Matériel

- Thermostats

- Panneaux intelligents

- Moniteurs de consommation

- Circuit intelligent

- Application de surveillance et de contrôle

- Logiciel

- Services

Par la technologie

- Câblé

- Sans fil

- Bluetooth

- Wi-Fi

- Zigbee

- Ondes Z

- Autres

Sur demande

- Commandes d'éclairage

- Systèmes de sécurité auto-surveillés

- Systèmes CVC intelligents

- Autres

Par type de bâtiment

- Maisons unifamiliales

- Immeuble d'appartements

- immeuble de faible hauteur

- immeuble de grande hauteur

- Gratte-ciel

- Villas/Bungalows

- Autres (maisons mobiles, chalets)

Par construction

- Nouveau

- Rénovation

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 3,60 milliards de dollars américains |

| Revenus prévus en 2033 | 19,43 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 20.6% |

| Segments couverts | Par composant, par technologie, par application, par type de bâtiment, par construction, par région |

| Entreprises clés | Alarm.com, Comcast Corporation, DENSO Corporation, Eaton Corporation plc, EDF Energy Ltd., Enel Spa, EnergyHub, General Electric Company, Google Nest, Honeywell International Inc., Iberdrola SA, IBM Corporation, Mitsubishi Electric Corporation, Panasonic Corporation, Schneider Electric SE, Siemens AG, Vivint Inc., et autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |