Japon Néodymium Fer Boron Magnet Market: par type de produit (aimant de bore de fer néodyme fritté, aimant de bore de fer néodymique lié, aimant de bore de fer en fer moulé par injection); Grade (jusqu'à N35, N35-N45, N45-N55, au-dessus de N55); Forme (disque, bloc, arc, anneau, autres); Application (commutateurs, relais, haut-parleurs, écouteurs, microphones, capteurs et actionneurs, disques durs, roulements, accélérateurs de particules, autres); Utilisateurs finaux (automobile, électronique, aérospatiale et défense, soins de santé, énergie et services publics, autres); Canal de distribution (en ligne et hors ligne (direct et distributeur) - Taille du marché, dynamique de l'industrie, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour: mars 2025 | Format:

![pdf]()

![PowerPoint]()

![exceller]() | ID de rapport: AA03251250 | Livraison: accès immédiat

| ID de rapport: AA03251250 | Livraison: accès immédiat

| ID de rapport: AA03251250 | Livraison: accès immédiat

| ID de rapport: AA03251250 | Livraison: accès immédiatScénario de marché

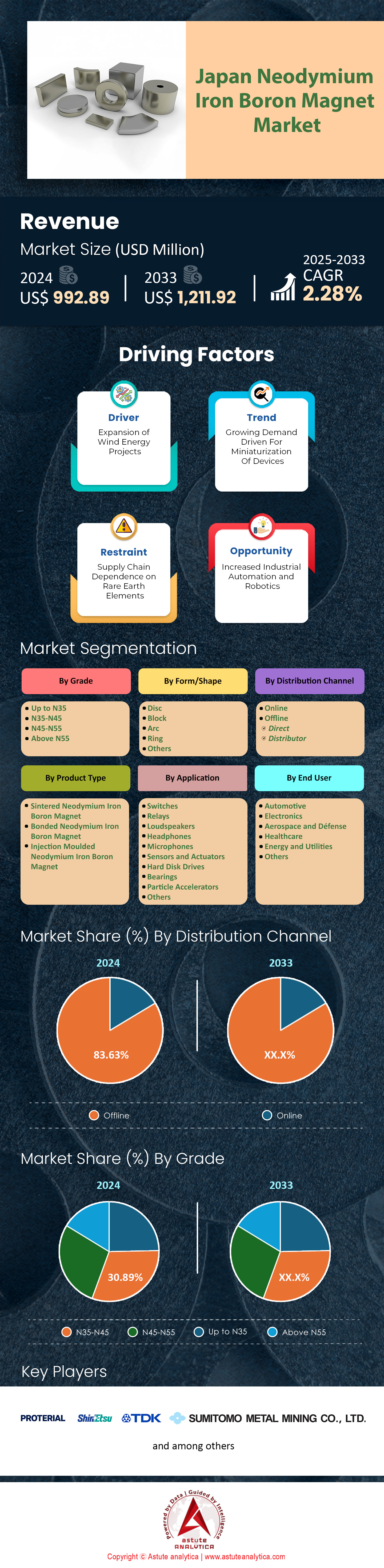

Le marché du Japon Neodymium Iron Boron Award a été évalué à 992,89 millions de dollars américains en 2024 et devrait atteindre la valorisation du marché de 1 211,92 millions de dollars d'ici 2033 à un TCAC de 2,28% au cours de la période de prévision 2025-2033.

Le marché du boron en fer néodyme du Japon (NDFEB) est un segment critique du cadre industriel du pays. Ce marché est principalement entraîné par les performances supérieures des aimants NDFEB frittés, qui représentent 5 250 tonnes ou 67,89% de la consommation, en raison de leur résistance magnétique exceptionnelle, mesurée à un produit d'énergie maximum (BHMax) de 35-50 Mgoe. L'industrie automobile apparaît comme le plus grand consommateur, utilisant 3 000 tonnes, propulsé par la production de 1,2 million de véhicules électriques (véhicules électriques). Les principaux fabricants tels que Toyota, avec une production de 500 000 véhicules hybrides, intègrent 1 à 2 kg de NDFEB par moteur pour obtenir un couple et une efficacité élevés. Parallèlement, le secteur des énergies renouvelables contribue à 1 125 tonnes, soutenue par 4,8 GW de capacité éolienne, y compris des projets comme Akita-Noshiro, où chaque mégawatt exige 600-800 kg d'aimants. Avec un taux de croissance annuel composé (TCAC) prévu de 1,21% à 2033, le Japon solidifie sa position de deuxième plus grand marché NDFEB au monde, soutenu par ses applications technologiques avancées.

Dynamique de la chaîne d'approvisionnement et capacités de production

La chaîne d'approvisionnement soutenant le marché du boron en fer néodyme du Japon reflète un mélange stratégique de production intérieure et d'approvisionnement international. En 2024, le Japon a fabriqué 4 500 tonnes au niveau national, avec les principales entreprises Proterial Ltd. (anciennement Hitachi Metals Ltd.), et Shin-Etsu Chemical contribuant respectivement 1 800 tonnes et 1 200 tonnes, satisfaisant à 60% de la demande nationale. Les 2 800 tonnes restantes sont importées, principalement de la Chine, bien qu'une réduction de 10% des quotas d'exportation chinois a élevé les prix du néodyme à 12 000 ¥ / kg (80 $ / kg). Pour atténuer cette dépendance, le Japon a recyclé 400 tonnes de néodyme des produits de fin de vie, une augmentation de 20% par rapport à 2023, renforcée par un investissement de 50 milliards de yens du ministère de l'économie, du commerce et de l'industrie (METI). Cet effort a réduit la dépendance à l'importation à 38% de 45% en 2022. La fourchette N35-N45, comprenant 3 412 tonnes, domine en raison de ses performances rentables, desservant les applications des moteurs EV à l'électronique grand public, y compris les 32 millions de smartphones de Sony.

Projections futures

À l'avenir, la demande du marché du néodyme du bore en fer néodyme du Japon devrait atteindre 9 000 tonnes d'ici 2030, tirée par une augmentation prévue à 2 millions d'unités EV annuelles et 10 GW de capacité éolienne, ce qui peut augmenter respectivement le secteur automobile et énergétique à 4 000 et 6 000 tonnes. Cependant, les défis persistent. L'empreinte environnementale de la production de NDFEB, émettant 35 kg de CO2 par kg, présente un conflit avec les objectifs de la neutralité du carbone du Japon, tandis que la concurrence des aimants de ferrite à moindre coût érode la demande dans des segments moins critiques de performance. Néanmoins, des innovations telles que les aimants NDFEB à faible dysprosium de TDK Corporation et l'initiative de recyclage de 100 milliards de yens de METI signalent une approche proactive de la croissance du maintien. Ces développements positionnent le marché du NDFEB du Japon en tant qu'entité résiliente et évolutive, équilibrant les progrès technologiques avec des considérations économiques et écologiques en 2024 et au-delà.

Pour obtenir plus d'informations, demandez un échantillon gratuit

Dynamique du marché

Conducteur: la croissance du secteur des véhicules électriques stimulant la demande accrue pour les aimants NDFEB

Le secteur des véhicules électriques japonais (EV) continue de connaître une croissance dynamique, ce qui a un impact significatif sur le marché des aimant de bore en fer néodyme du pays en 2025. Des rapports récents indiquent que les revenus globaux du marché du Japon ont atteint 79 043,4 millions de dollars américains d'ici 2025, avec un TCAC robuste de 32,6%. Cette élan est principalement motivée par la forte performance du segment des voitures de tourisme, qui commande une part notable de 73,01% des revenus totaux du marché des véhicules électriques. En tandem avec cette expansion, la demande d'aimants NDFEB à haute performance a augmenté. Le renforcement de ces développements est l'objectif à long terme du gouvernement japonais d'atteindre des véhicules électriques dans de nouvelles ventes de véhicules légers d'ici 2035, une politique qui a catalysé la recherche, l'innovation et l'investissement dans les technologies EV, y compris les applications avancées des aimants NDFEB.

Le réseau japonais de plus de 31 600 stations de recharge de véhicules électriques accessibles au public propulse en outre la transition vers le transport électrifié, améliorant l'accessibilité des infrastructures pour les consommateurs sur le marché des aimant de bore en fer néodyme. Les géants automobiles - tels que Toyota, Nissan et Honda - répondent à l'escalade des demandes du marché en accélérant les capacités de production, vendant collectivement environ 2,2 millions de véhicules électriques au cours du dernier exercice. Par conséquent, les fabricants d'aimants NDFEB font face à une pression accrue pour augmenter la production, améliorer la qualité et optimiser les chaînes d'alimentation. Ces aimants font partie intégrante des groupes motopropulseurs EV, en particulier pour les moteurs de traction, qui nécessitent des conceptions compactes et une densité de couple élevée. En conséquence, les propriétés magnétiques supérieures des aimants NDFEB, y compris une forte coercivité et une rémanence élevée, jouent un rôle pivot dans l'amélioration de l'efficacité des transmissions EV. En plus des incitations gouvernementales, des collaborations locales de l'industrie et des partenariats internationaux, le marché en plein essor des véhicules électriques continue de façonner le paysage des aimants NDFEB du Japon. En favorisant l'innovation constante, le secteur reste sur une trajectoire ascendante, renforçant sa position de moteur clé dans la poussée du Japon pour la mobilité durable.

Tendance: Diversification de la chaîne d'approvisionnement réduisant la dépendance des matériaux chinois de terres rares chinoises

En 2025, le marché du néodyme du bore en fer néodyme du Japon assiste à des efforts accélérés pour la diversification de la chaîne d'approvisionnement, une stratégie essentielle pour atténuer les risques associés à la dépendance excessive sur une seule source de matériaux de terres rares. Une décision importante est l'accord de minéraux critiques établi avec l'Australie fin 2023, visant à stabiliser les importations de terres rares pour les industries à faible émission. Ces collaborations sont étouffées par l'investissement de 9 millions de dollars de l'Organisation japonaise pour les métaux et la sécurité énergétique (Jogmec) de 9 millions de dollars dans les terres rares de Lynas, conçues pour augmenter la capacité minière à 12 000 tonnes par an, comme l'alliance avec cette initiative, les partenariats avec les pays riches en ressources, tels que l'alliance avec les métaux critiques de la Namibia, se plaignant de diversifier l'accès du Japon à des éléments terriens rares et de dysposium. En conséquence directe, les volumes d'importation mensuels des terres rares ont grimpé à 664,84 tonnes, présentant un changement tangible dans les stratégies d'approvisionnement qui aident à réduire les vulnérabilités de l'offre.

Les valeurs d'importation des terres rares du Japon ont radicalement fluctué, passant de 9,77 milliards de yens à la mi-2022 à 5,9 milliards de yens d'ici la fin 2022, reflétant des réponses immédiates aux nouvelles transactions commerciales et aux changements dans les conditions mondiales du marché des aimants de bore en fer néodyme. D'ici 2025, la dépendance à l'égard des importations chinoises est passée de près de 80% en 2022 à environ 65%, en raison de l'évolution des cadres commerciaux et de l'investissement dans des projets miniers alternatifs. Cette approche à multiples facettes renforce la stabilité de la chaîne d'approvisionnement des aimant NDFEB, améliorant la compétitivité du Japon et la sécurité énergétique. En plus d'obtenir de nouvelles sources minières, le Japon privilégie également les technologies de recyclage avancées pour les matériaux de terres rares, réduisant ainsi les inefficacités dans le cycle de production. Ces efforts concertés soulignent l'engagement du pays à la résilience de la chaîne d'approvisionnement, aidant les fabricants à répondre aux normes de qualité de précision pour les aimants NDFEB. Au fil du temps, une diminution de la dépendance à l'égard d'un seul fournisseur stabilise non seulement les coûts, mais favorise également l'innovation à travers l'écosystème de la production magnétique du Japon.

Défi: coûts élevés associés à la conformité environnementale et à la mise en œuvre de nouvelles technologies

Les réglementations environnementales strictes sur le marché du néodyme du boron de fer néodyme du Japon ont conduit à des charges financières et administratives marquées pour les fabricants à partir de 2025. Les entreprises allacent en moyenne 12,5% de leurs budgets opérationnels à la conformité - une augmentation de 3,2% depuis 2023 - des aspects de couverture tels que la consommation d'énergie, les émissions de gaz à effet de serre et la gestion des déchets. L'industrie a collectivement augmenté ses dépenses de conformité à environ 210 millions de dollars en 2025, reflétant un bond de 18% d'une année à l'autre. Parallèlement, les inspections environnementales sont plus fréquentes, avec les entreprises soumises à 6 contrôles mandatés par an, contre 4 dans les réglementations précédentes. Environ 46% des installations japonaises de fabrication des aimant NDFEB ont terminé des audits environnementaux complets d'ici la mi-2025, signalant les progrès, mais mettant également en évidence les dépenses en capital nécessaire pour surveiller les équipements, la formation du personnel et les modifications des installations. Ces responsabilités élargies soulignent la tension entre l'intendance environnementale et les réalités financières du maintien des opérations rentables.

Les coûts de conformité en matière de montage s'approfondissaient, car les contraintes de réseau unique du Japon ajoutent environ 9% aux dépenses énergétiques pour les producteurs de marché des aimant de bore de fer néodyme, qui doivent mettre en œuvre des technologies avancées de contrôle des émissions et s'adapter aux directives d'élimination strictrices. La transition vers des revêtements respectueux de l'environnement, essentiels pour minimiser les polluants, a été spécifiquement cité comme gonflant des dépenses de production jusqu'à 10%, intensifiant la concurrence avec des acteurs du marché mondial opérant selon des normes moins rigoureuses. De plus, à mesure que les cycles de vie des produits se raccourcissent en raison de l'évolution de la technologie et des mandats environnementaux, les budgets de la R&D se développent à un rythme qui remet en question les marges bénéficiaires. Un résultat direct est que 80% des fabricants d'aimants NDFEB du Japon ont opté pour des processus diversifiés et économes en énergie pour s'aligner sur les objectifs de durabilité, augmentant l'investissement en capital. Bien que ces mesures puissent éventuellement favoriser les avantages à long terme, tels que des risques réglementaires réduits et une amélioration de la réputation de la marque - ils présentent des défis budgétaires immédiats, des parties prenantes convaincantes pour équilibrer l'innovation avec les coûts de séjour conforme sur un marché en évolution rapide.

Analyse segmentaire

Par type

Sur le marché florissant du néodyme en fer à bore, les aimants frittés règnent en maître en 2024, capturant une lourde part de 67,89% - équivalente à 5 250 tonnes de la demande totale de 7 500 tonnes. Cette poussée découle de leur résistance magnétique exceptionnelle, offrant un produit d'énergie maximal (BHMAX) de 35-50 MGOE, dépassant de loin les aimants collés à 10-20 Mgoe. Pour des industries comme l'automobile et les énergies renouvelables, où les performances sont King, les aimants NDFEB frittés sont le choix incontournable. Prenez des véhicules électriques (véhicules électriques), par exemple: le Japon a produit 1,2 million de véhicules électriques en 2024, avec 90% de leurs moteurs à courant continu sans balais comptant sur ces aimants, consommant 1-2 kg chacun et conduisant 1 200-2 400 tonnes. Les 500 000 hybrides de Toyota et Ariya EV de Nissan présentent cette tendance, tirant parti des aimants frittés pour la densité et l'efficacité du couple de niveau supérieur.

Les énergies renouvelables alimentent cette demande sur le marché du néodyme en fer de fer en fer au Japon, avec des éoliennes avec 1 125 tonnes en 2024. Chaque turbine 1 MW a besoin de 600 à 800 kg de NDFEB fritté, comme le projet Hitachi Metals Deliver Corrosion-Ressistant, Hitachi Metals Corrosion-Ressistant, High-Perperance Salousations. La culture de l'ingénierie de précision du Japon amplifie cette préférence - les aimants stimulants, en hausse de 12% cette année, offrent une stabilité thermique et une durabilité que les variantes liées ne peuvent pas correspondre. Alors que les aimants collés (1 875 tonnes) se développent en électronique, leur résistance inférieure les relègue à des rôles secondaires. Pour quiconque cherche «pourquoi les aimants NDFEB frittés mènent au Japon», il est clair: leur puissance et leur adaptabilité inégalées les rendent indispensables dans les industries à enjeux élevés de 2024.

Par niveau

Dans le paysage du marché des aimant de bore en fer en fer en 2024 au Japon, les grades N35-N45 volent les projecteurs, propulsant 30,89% de la demande d'aimant fritté avec un Bhmax de 35-45 Mgoe. Pourquoi sont-ils les plus populaires? Il s'agit de frapper un point idéal entre les performances, les coûts et la polyvalence - parfait pour le marché averti du Japon. Ces grades offrent des champs magnétiques robustes pour 90% des applications sans le prix élevé des grades N50-N55, ce qui augmente 20 à 30% plus élevé en raison de terres très rares comme le dysprosium. Pour les amateurs d'EV à la recherche de «meilleures notes NDFEB au Japon», N40 brille dans Prius Motors de Toyota, offrant 300 à 350 Nm de couple à 12 000 ¥ / kg (80 $ / kg), par rapport à 15 000 ¥ de N52 / kg.

L'électronique, un mastodonte de 2 625 tonnes, s'appuie sur N35-N38 pour les haut-parleurs de smartphone et les actionneurs de disque dur - les 32 millions d'unités de Pany en 2024 utilisent seulement 0,5-1 g chacune, prouvant l'efficacité à grande échelle. Les éoliennes, consommant 1 125 tonnes, favorisent le N42-N45 pour leur résilience thermique (80-120 ° C), vitale pour les projets côtiers du Japon. Des notes plus élevées, bien que plus fortes, exigent des additifs coûteux, ce qui les rend exagérés pour la plupart des utilisations. Les efforts de recyclage du Japon, produisant 400 tonnes de néodyme à milieu de qualité, renforcent davantage le bord de N35-N45. Pour ceux qui googlent sur Google «Pourquoi N35-N45 atteint le marché des aimants japonais», c'est simple: ils offrent des performances premium à un prix pratique, dominant en 2024.

Par candidature

Les aimants de boron en fer néodyme sont les héros méconnus de la production de disque dur (HDD) du Japon (HDD) en 2024, alimentant 200 tonnes de demande sur le marché des aimant de bore en fer néodyme grâce à leur précision et leur force dans les moteurs à bobine vocale (VCMS) et les moteurs de broche. L'application de disque dur a capturé près de 20% de parts de marché sur le marché du boron de fer néodyme du Japon. Le Japon, une puissance de stockage de données, a produit 40 millions de disques durs cette année, chaque unité emballant 5 à 10 g d'aimants N35-N38 frittés pour positionner les têtes de lecture / écriture et les plateaux de rotation à 7 200 tr / min. Un boom de 10% dans les investissements des centres de données - pensez que les 16 disques de To de Toshiba - maintient les disques durs pertinents malgré la croissance du SSD, ce qui fait du NDFEB un must pour un stockage rentable et à grande capacité. Pour les buffs technologiques qui recherchent «Pourquoi NDFEB au Japon DHDD», c'est leur puissance compacte qui scelle l'accord.

Pourtant, les disques durs ne sont qu'une tranche de tarte sur le marché du boron de fer néodyme du Japon. Les applications automobiles les éclipsent à 3 000 tonnes, avec 1,2 million de véhicules électriques utilisant 1-2 kg chacun pour les moteurs - pensez aux hybrides de Toyota dépassant le disque dur de disque dur 15 fois. Les éoliennes, à 1 125 tonnes, harnais 600-800 kg par MW, écart de naufrage des disques de disques dans des projets comme Akita-Noshiro. L'électronique grand public mène avec 2 625 tonnes, des smartphones (32 millions d'unités) aux actionneurs de casque de Sony (150 tonnes), tandis que les unités IRM de 375 tonnes de Healthcare 375 tonnes à 50-100 kg chacune, augmentant de 10%. Pour ceux qui interrogent «Top NDFEB Use in Japan», l'automobile, l'énergie et l'électronique surpassent le volume et l'innovation en 2024.

Par les utilisateurs finaux

Le secteur automobile du Japon règne comme le plus grand consommateur du marché du marché du boron de fer néodyme en 2024, englobant 42,58% du marché de 7 500 tonnes (3 000 tonnes), grâce à l'explosion des véhicules EV et hybride. Avec 1,2 million de véhicules électriques produits - un bond de 15% par rapport à 2023 - plus de 90% de leurs moteurs CC sans balais reposent sur le NDFEB fritté, en utilisant 1-2 kg chacun pour un énorme 1 200-2 400 tonnes. Les 500 000 hybrides de Toyota et Ariya EV de Nissan le soulignent, offrant 300 à 400 nm de couple avec 10% de perte d'énergie en moins que les alternatives de ferrite. Pour les amateurs de voitures à la recherche de «pourquoi NDFEB in Japan Automotive», ce sont la conception compacte et légère des aimants qui alimente ce changement, parfait pour les routes étanches du Japon.

Le muscle gouvernemental, avec une poussée d'infrastructure EV de 1,3 billion de yens (8,7 milliards de dollars), turalide cette tendance sur le marché des aimant de bore en fer néodyme, dépassant l'électronique (2 625 tonnes) et l'énergie (1 125 tonnes) en croissance. L'état d'esprit avant la performance du Japon - contrairement à la flirt en ferrite de l'Europe - gardait Ndfeb King, avec les systèmes E: HEV de Honda utilisant des grades N40 pour la stabilité de 150 ° C. Même les voitures traditionnelles ajoutent 300 à 500 tonnes via la direction assistée et les capteurs. D'ici 2030, avec 2 millions de véhicules électriques ciblés, la demande pourrait atteindre 4 000 tonnes. Pour ceux qui recherchent sur Google le «plus grand utilisateur NDFEB au Japon», l'échelle, l'innovation et le soutien aux politiques de l'automobile en font le leader incontesté en 2024.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Meilleurs acteurs du Japon Marché de l'aimant sur le bore en fer néodyme

- Hitachi Metals (maintenant une partie de Proterial Ltd.)

- Magnétique INnuovo

- Sumitomo Metal Mining Co., Ltd.

- Shin Etsu

- TDK

- Daido Kogyo Co. Ltd.

- Magna Tokyo

- Kumar Magnet Industries

- Arnold Magnetic Technologies

- Autres acteurs éminents

Aperçu de la segmentation du marché

Par type de produit

- Aimant de bore de fer néodyme fritté

- Aimant de bore de fer néodyme

- Injection Aimnet de bore de fer moulé par injection

Par niveau

- Jusqu'à N35

- N35-N45

- N45-N55

- Au-dessus de N55

Par forme / forme

- Disque

- Bloc

- Arc

- Anneau

- Autres

Par candidature

- Commutateurs

- Relais

- Haut-parleurs

- Écouteurs

- Micros

- Capteurs et actionneurs

- Disques durs

- Roulements

- Accélérateurs de particules

- Autres

Par utilisateur final

- Automobile

- Électronique

- Aéronautique et Défense

- Soins de santé

- Énergie et services publics

- Autres

Par canal de distribution

- En ligne

- Hors ligne

- Direct

- Distributeur

Voir l'infographie complète

VOUS CHERCHEZ UNE CONNAISSANCE COMPLÈTE DU MARCHÉ ? ENGAGEZ NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Choisissez le type de licence

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateur | Entreprise | ||

| e-Accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | 1 utilisateur uniquement | 1 utilisateur uniquement | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Pas de personnalisation gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Assistance aux analystes | Support d'analyste de 2 mois | Support d'analyste de 4 mois | Support d'analyste de 7 mois | Support d'analyste d'un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite de l'industrie (Dans les 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction après l'achat | |