Marché des systèmes de notification de masse : par composant (solutions et services) ; déploiement (sur site et dans le cloud) ; application (alerte publique, continuité des activités et reprise après sinistre, et autres) ; taille de l’organisation (grandes entreprises et PME) ; type (diffusion en intérieur, diffusion étendue et diffusion à destinataires distribués) ; secteur (banque, finance et assurance, énergie et services publics, éducation et autres) ; région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 17 mai 2025 | | Numéro de rapport : AA0622276

Scénario de marché

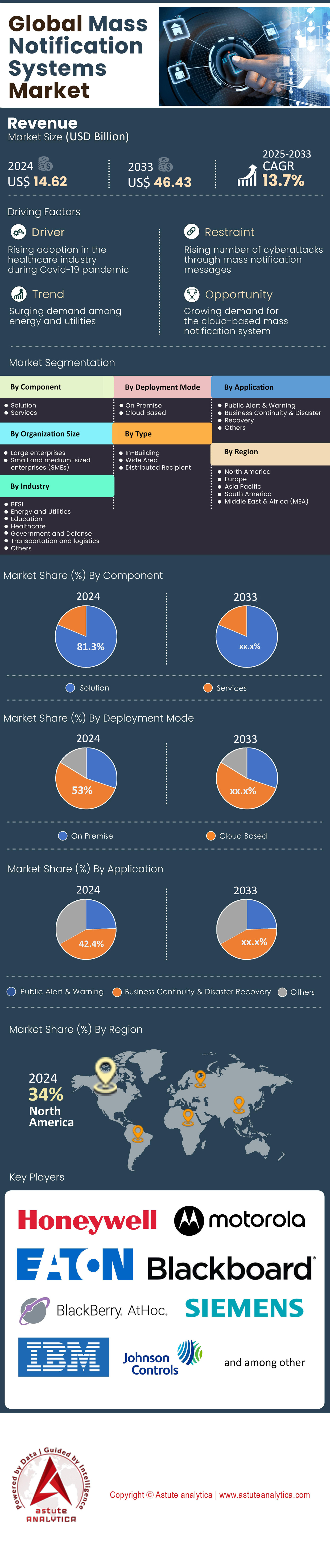

Le marché des systèmes de notification de masse a généré un chiffre d'affaires de 14,62 milliards de dollars américains en 2024 et devrait dépasser la valorisation de marché de 46,43 milliards de dollars américains d'ici 2033, avec un TCAC de 13,7 % au cours de la période de prévision 2025-2033.

L’accélération des crises climatiques et le renforcement des obligations d’alerte publique redéfinissent le marché des systèmes d’alerte de masse. Les 27 États membres de l’UE exploitent désormais des réseaux de diffusion cellulaire nationaux conformément au Code européen des communications électroniques, assurant une couverture à 410 millions d’habitants avec une garantie de réception en cinq secondes. Le tableau de bord IPAWS de la FEMA recense 9 065 alertes d’urgence sans fil en 2023 et 1 856 autorités certifiées en février 2024, tandis que le système canadien Alert Ready a diffusé 1 172 messages d’urgence l’an dernier. En Asie, l’Inde a connecté toutes les villes de premier et deuxième rangs à sa nouvelle passerelle de diffusion cellulaire en janvier, générant 350 millions de messages par semaine. Ces chiffres témoignent d’un marché en pleine transition, passant des projets pilotes à une diffusion à grande échelle en moins d’une seconde.

L'approvisionnement en matériel s'est enfin stabilisé après la pénurie de puces de 2022 sur le marché des systèmes d'alerte de masse : Federal Signal annonce des délais de livraison de huit semaines pour les systèmes de haut-parleurs haute puissance au premier trimestre 2024, contre vingt-deux un an auparavant. Les livraisons mondiales de haut-parleurs d'intérieur compatibles IP ont atteint 3,4 millions d'unités en 2023, les modèles PoE étant privilégiés pour la modernisation des campus et des hôpitaux. Ericsson a confirmé la livraison de 87 nouveaux centres de diffusion cellulaire, et Huawei a enregistré 42 déploiements eLTE MNS, principalement en Asie du Sud-Est. L'application Emergency SOS d'Apple a permis de réaliser 5 000 interventions d'urgence en février, et AST SpaceMobile a effectué un appel vocal bidirectionnel par satellite 5G en avril. Ces avancées incitent les fournisseurs de plateformes à intégrer les technologies LTE, Wi-Fi, LoRaWAN et satellite au sein d'un protocole d'alerte commun.

Les agences gouvernementales demeurent des utilisateurs majeurs du marché des systèmes d'alerte de masse, mais de nouveaux secteurs se développent. Le recensement Clery 2024 du Département de l'Éducation des États-Unis recense 4 583 établissements d'enseignement supérieur, dont 4 446 utilisent au moins deux modalités d'alerte (généralement SMS et sirènes extérieures), tandis qu'environ 2 000 utilisent des applications de notification push géolocalisées d'Everbridge ou de Rave. ARC Advisory Group compte 78 des 100 plus grandes usines chimiques américaines qui exploitent des tableaux de bord MNS-SCADA intégrés pour les consignes de confinement, soit vingt de plus qu'en 2022. Les aéroports connaissent une forte croissance : Changi a migré vers le réseau Critical Connect de Motorola en mars, rejoignant ainsi Heathrow, LAX et 97 autres plateformes aéroportuaires internationales utilisant des solutions voix et texte sur IP. La concurrence est intense ; Everbridge, Motorola Solutions, Honeywell, OnSolve et BlackBerry AtHoc ont publié 244 mises à jour fonctionnelles au cours des douze derniers mois, principalement axées sur la traduction automatique par IA et la géolocalisation intérieure en moins d'une seconde. Avec le durcissement de la réglementation et l'atténuation des retards de livraison des équipements, c'est le volume des messages plutôt que leur valeur monétaire qui orientera le marché des systèmes de notification de masse jusqu'en 2026.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Conducteurs : Les mandats d’alerte d’urgence à l’échelle nationale étendent rapidement les exigences de conformité à toutes les juridictions

Le marché des systèmes d'alerte de masse est profondément remanié en 2024 par une vague sans précédent d'échéances réglementaires contraignant chaque opérateur télécom, agence de sécurité publique et gestionnaire d'infrastructures critiques à prouver sa capacité d'alerte de bout en bout. Le 4 janvier 2024, la Commission européenne a confirmé que les 27 États membres avaient activé leurs réseaux de diffusion cellulaire, couvrant environ 410 millions d'habitants. Cette annonce a déclenché des commandes immédiates d'équipements, notamment 6 800 haut-parleurs haute puissance supplémentaires et 74 centres de diffusion cellulaire, afin de respecter les clauses de redondance du Code européen des communications électroniques. Aux États-Unis, le projet de réglementation IPAWS n° 0051 de la FEMA impose désormais à chaque agence de gestion des urgences des États d'effectuer des tests trimestriels en conditions réelles. Au premier trimestre 2024, onze États ont acquis les solutions SaaS Rave Alert ou Everbridge, ajoutant ainsi 23 millions de nouveaux enregistrements d'utilisateurs finaux aux bases de données compatibles avec IPAWS. Le ministère indien des Communications a emboîté le pas en février, en exigeant que tous les districts de niveau I et II se connectent à la passerelle nationale de diffusion cellulaire d'ici décembre – un décret couvrant 3 200 zones administratives et incitant Bharat Electronics à fournir 9 000 sirènes extérieures supplémentaires.

Pour les fournisseurs, ces obligations se traduisent directement par des cycles de renouvellement matériel prévisibles et pluriannuels. Motorola Solutions indique que 143 centres d'appels d'urgence ont signé des contrats de mise à niveau de plusieurs équipements au cours des neuf derniers mois sur le marché des systèmes d'alerte de masse, tandis que Honeywell estime qu'elle livrera 2,1 millions de haut-parleurs multitonaux compatibles IP aux établissements scolaires américains (de la maternelle à la terminale) d'ici la fin de l'année afin de se conformer aux nouvelles variantes de la loi Alyssa au niveau des États. Les sanctions liées à la non-conformité sont tout aussi dissuasives : l'ARCEP, l'autorité française de régulation des télécommunications, a publié un barème d'amendes pouvant atteindre 135 000 euros par voie d'alerte manquante et par jour, et l'Agence japonaise de gestion des incendies et des catastrophes conditionne désormais l'octroi des aides d'urgence à une latence de bout en bout documentée inférieure à cinq secondes. Ces données chiffrées orientent les décisions d'achat, délaissant les SMS au mieux au profit d'architectures entièrement redondantes et conformes aux normes, accélérant ainsi la consolidation des plateformes. Les acteurs qui alignent leurs feuilles de route produits sur ces calendriers juridiques sont susceptibles de capter des déploiements multicanaux comportant en moyenne cinq modalités par client (diffusion cellulaire, SMS, haut-parleurs IP, fenêtres contextuelles sur ordinateur et publication automatique sur les réseaux sociaux), ce qui augmentera sensiblement les revenus logiciels récurrents sur le marché des systèmes de notification de masse.

Tendances : Les smartphones à connexion satellite permettent l'envoi de notifications de masse hors réseau en cas de défaillance des infrastructures

La technologie satellitaire se démocratise et s'étend des téléphones de niche aux appareils grand public, offrant ainsi au marché des systèmes d'alerte de masse une redondance accrue en 2024. Apple a confirmé que son service d'appel d'urgence par satellite a géré 5 000 interventions de secours depuis son lancement et couvre désormais seize pays supplémentaires ajoutés en mars, soit 58 millions d'iPhones supplémentaires pouvant être contactés. Parallèlement, le BlueWalker 3 d'AST SpaceMobile a atteint un débit descendant record de 14 Mbits/s vers un Samsung S22 non modifié en avril, incitant cinq autorités de régulation nationales – dont l'ANATEL au Brésil et la NCC au Nigeria – à allouer des canaux supplémentaires en bande S exclusivement aux réseaux non terrestres. Qualcomm et Bullitt ont livré 210 000 accessoires Motorola Defy Satellite Link au cours des quatre premiers mois de l'année, tandis que SpaceX a annoncé que ses six premières unités Starlink, lancées en janvier, ont échangé des alertes de test avec les antennes T-Mobile avec une latence inférieure à sept secondes. Collectivement, ces déploiements constituent la première voie crédible pour les alertes de masse qui restent opérationnelles en cas de défaillance du réseau de fibre optique ou des tours radio terrestres.

L'adoption par le marché des systèmes d'alerte de masse se traduit déjà par des chiffres concrets. Selon le baromètre de mobilité d'Astute Analytica publié en avril, 26 millions de smartphones seront livrés en 2024, et Globalstar a alloué 2,2 millions de cartes SIM bimodes à ses revendeurs partenaires ciblant les flottes gouvernementales, les opérations minières et les services publics. Les provinces canadiennes ont conclu un achat groupé pour une mise à niveau du système Alert Ready compatible avec le réseau NTN, d'une valeur de 82 millions de dollars canadiens, en raison des pannes de courant et de réseau cellulaire survenues dans les zones touchées par les feux de forêt en 2023, qui ont affecté 34 000 résidents. Pour les fournisseurs de plateformes, l'intégration des communications par satellite exige une nouvelle optimisation de la taille des messages : Apple limite chaque alerte SOS à 300 caractères, tandis que la norme 3GPP Release 17 NTN autorise 1 600 caractères, obligeant les fournisseurs de logiciels intermédiaires à ajuster automatiquement la longueur des données en fonction du chemin de transmission. Les acteurs qui intègrent le routage non terrestre dans leurs systèmes de notification de masse bénéficient d'un avantage décisif en matière de résilience, ce qui leur permet de prétendre à des réductions sur leur assurance de reprise après sinistre pouvant atteindre 1 500 $ US par site et par an — des économies réelles qui font de plus en plus pencher la balance en faveur des offres concurrentielles.

Défis : La lassitude du public face aux alertes réduit les taux d’engagement, tandis que la fréquence des messages augmente.

L'intensification des événements climatiques et la connectivité omniprésente ont fait exploser le nombre d'alertes, mais la propension des citoyens à lire ces messages et à y donner suite diminue, menaçant l'efficacité des systèmes d'alerte de masse. Le tableau de bord IPAWS de la FEMA a enregistré 9 065 alertes d'urgence sans fil en 2023 et prévoit près de 10 800 alertes d'ici décembre 2024. Pourtant, les analyses internes de l'agence révèlent une baisse de 60 millions de visites sur son portail web après l'émission de l'alerte par rapport à l'année précédente, signe que les destinataires se désintéressent du système. Les clients de Rave Mobile Safety dans l'enseignement supérieur ont envoyé 4 890 alertes multimodales rien qu'au semestre de printemps ; leur base de données de désabonnement a augmenté de 430 000 numéros de téléphone sur la même période. Les données télémétriques d'Everbridge, recueillies dans vingt-huit villes américaines, montrent un temps de consultation moyen de seulement deux secondes pour les notifications push d'alerte, contre cinq secondes deux ans auparavant. Cette lassitude a un impact direct sur les scores de conformité des municipalités, incitant Los Angeles et Phoenix à tester des algorithmes de « notation de l'attention » qui limitent les messages non critiques lorsque le nombre d'alertes de la semaine précédente dépasse quarante.

Les utilisateurs commerciaux et industriels sont confrontés à des défis similaires sur le marché des systèmes d'alerte de masse. Les usines chimiques situées le long de la côte du Golfe du Mexique ont émis 1 760 consignes de confinement en 2023, mais le rapport trimestriel de sécurité d'ExxonMobil indique que seulement 42 appels à la ligne d'assistance téléphonique pour signaler des incidents provenaient du public – un chiffre bien inférieur aux prévisions. Sur les campus d'entreprises, Logitech rapporte que 32 % de ses 12 300 employés américains ont désactivé les notifications contextuelles sur leur ordinateur après avoir participé à six exercices d'évacuation de bâtiments au cours d'un trimestre. Les fournisseurs réagissent en proposant des solutions analytiques permettant de supprimer les notifications redondantes : le module d'IA d'OnSolve a réduit le nombre de messages de 7 600 pour quarante clients tout en garantissant la conformité réglementaire, et BlackBerry AtHoc propose désormais des vibrations haptiques d'une durée de 400 millisecondes, réservant les alertes sonores aux cas d'urgence vitale afin de préserver la confiance des utilisateurs. Pour les acteurs du marché, les stratégies gagnantes reposent sur l'investissement dans l'analyse comportementale, un géorepérage précis limitant les abus et des campagnes de sensibilisation transparentes expliquant le déclenchement de chaque modalité d'alerte. Les fournisseurs capables de valider la réduction des faux positifs par des indicateurs concrets peuvent exiger des renouvellements multisites de deux ans, préservant ainsi leurs revenus dans un contexte où la tolérance des utilisateurs est devenue le principal facteur limitant sur le marché des systèmes d'alerte de masse.

Analyse segmentaire

Par composant

Selon les composants, le segment des solutions contrôle plus de 81,30 % de parts de marché, tous les indicateurs pointant vers les plateformes logicielles unifiées – plutôt que le matériel autonome – comme principal moteur de croissance du marché des systèmes de notification de masse. Chaque nouvelle réglementation spécifie désormais l'intégration avec les passerelles du protocole CAP (Common Alerting Protocol), les interfaces des opérateurs mobiles et les API des réseaux sociaux, faisant de l'étendue des fonctionnalités un prérequis à l'achat. Cette réalité favorise les suites de solutions complètes proposées par Everbridge, Motorola, Honeywell et OnSolve, qui regroupent moteurs d'orchestration, applications mobiles, fenêtres contextuelles pour ordinateur et tableaux de bord analytiques dans des abonnements uniques. La base de données de contrats Gartner d'avril 2024 recense 4 900 contrats SaaS pluriannuels, couvrant 37 000 sites d'agences et d'entreprises – soit trois fois plus que les contrats portant uniquement sur du matériel enregistrés sur la même période. Sur le plan technologique, les alertes traduites automatiquement, le géorepérage basé sur les SIG et la suppression des doublons par IA sont d'abord intégrés aux mises à jour logicielles ; Everbridge a déployé à elle seule quarante-six mises à jour de fonctionnalités l'année dernière sans intervention sur site. Les parties prenantes constatent un délai de rentabilisation plus court : une ville de taille moyenne peut activer ses identifiants cloud et importer 250 000 numéros d’habitants en moins de six heures, contre six semaines pour l’acquisition de sirènes extérieures.

La dynamique des coûts conforte cette préférence sur le marché des systèmes d'alerte de masse. Une licence municipale classique couvrant les SMS, la diffusion cellulaire et les réseaux sociaux coûte environ 1 dollar par habitant et par an, tandis que le remplacement des réseaux de haut-parleurs existants coûte 1 700 dollars par poteau, hors travaux de tranchée. Les économies réalisées sur le support sont tout aussi évidentes : Rave Mobile Safety propose un abonnement unique incluant une surveillance 24h/24 et 7j/7 par le centre d'opérations réseau (NOC), éliminant ainsi le besoin d'heures supplémentaires pour le service informatique local. Les frais de conformité constituent un autre facteur important. En France, l'ARCEP inflige aux opérateurs une amende de 135 000 euros par voie manquante et par jour, les incitant à privilégier la redondance logicielle, facilement corrigible en quelques heures, plutôt que la redondance matérielle, qui exige des permis de travaux. Enfin, les outils d'analyse intégrés aux solutions modernes aident les acheteurs à prouver leur efficacité. Los Angeles utilise le tableau de bord d'Honeywell pour suivre les délais médians d'accusé de réception ; ce délai est passé de douze à sept secondes après une modification de la réglementation, un argument qui a permis d'obtenir une subvention supplémentaire de 4 millions de dollars de la FEMA. Pour les parties prenantes, la leçon est claire : un logiciel riche en fonctionnalités et rapidement mis à jour permet de répondre à presque toutes les pressions opérationnelles et réglementaires qui influencent actuellement les décisions d'investissement.

Sur demande

Face à la succession incessante de catastrophes naturelles et de cyberattaques, la continuité d'activité et la reprise après sinistre (CA/PRA) restent au cœur du marché des systèmes d'alerte de masse, représentant la plus grande part de marché (42,20 %) du segment applicatif. Les États-Unis ont enregistré 30 événements climatiques distincts ayant engendré des coûts supérieurs à un milliard de dollars en 2023, et les Centres nationaux d'information environnementale (NCI) ont recensé 127 alertes de masse liées aux tornades au cours d'un seul week-end d'avril. Côté cybersécurité, la CISA a géré 685 incidents de ransomware ciblant des installations énergétiques et de santé l'année dernière, chacun nécessitant une coordination immédiate et multicanale. Les conseils d'administration ne considèrent plus les dépenses en CA/PRA comme facultatives ; l'enquête de Marsh McLennan de mars estime le coût moyen d'indisponibilité à 9 millions de dollars par heure d'exploitation d'une installation critique. Par conséquent, 6 300 entreprises ont intégré des modules SaaS d'alerte de masse à leurs dispositifs de réponse aux incidents existants entre janvier et mai. Les institutions financières réagissent le plus rapidement : JPMorgan Chase a étendu son réseau Everbridge à 185 sites dans le monde après qu’une simple panne de commutateur de routage a entraîné des interruptions manuelles des transactions sur trois plateformes.

La réglementation transforme l'urgence en obligation sur le marché des systèmes d'alerte de masse. Les nouvelles règles de divulgation de la SEC contraignent les sociétés cotées à alerter leurs parties prenantes dans les quatre jours ouvrables suivant un incident cybernétique majeur – des délais impossibles à respecter sans déclencheurs de notification automatisés. La loi européenne sur la résilience opérationnelle numérique impose des échéances similaires aux banques et aux assureurs d'ici 2025, et les pionniers ont déjà lancé des appels d'offres pour des solutions d'alerte intégrées et la conservation des pistes d'audit. Les assureurs intègrent désormais les fonctionnalités d'alerte aux sinistres au niveau logiciel dans le calcul des primes ; Munich Re propose une réduction de franchise de 15 000 USD aux établissements démontrant un temps de réponse des employés inférieur à dix secondes. Les fournisseurs constatent clairement cette tendance : OnSolve a traité 2,6 milliards de messages de continuité d’activité et de reprise après sinistre (BC/DR) au cours du premier trimestre, contre 1,9 milliard l’année précédente, et BlackBerry AtHoc indique que les utilisateurs du secteur de la défense ont déjà effectué 44 000 exercices de continuité d’activité en 2024. Face à l’ampleur croissante des événements graves et à la médiatisation des cyberincidents, la continuité d’activité et la reprise après sinistre (BC/DR) conservent leur position de leader en liant directement la rapidité de notification à la préservation des revenus, à la conformité réglementaire et à l’assurabilité — trois impératifs stratégiques qui permettent de débloquer des budgets immédiats.

Par déploiement

Le déploiement dans le cloud est le marché le plus important des systèmes de notification de masse, avec plus de 53 % de parts de marché ; il s'agit d'un gain opérationnel mesurable. AWS Simple Notification Service envoie environ 4 milliards de messages par jour, tandis qu'Azure Notification Hubs enregistre en moyenne 1,3 million d'appareils par semaine pour la sécurité des campus. Everbridge héberge 15 700 clients en production sur son cloud multirégional, chacun bénéficiant d'un SLA de disponibilité de 99,999 %, un niveau qu'aucun déploiement sur site ne peut égaler sans deux centres de données et des liaisons MPLS coûteuses. La scalabilité est particulièrement efficace lors des pics d'activité : lorsque les incendies de forêt canadiens ont obscurci le ciel de New York, Con Edison a traité 8,2 millions de SMS sortants en quatre heures sans mise en file d'attente, une capacité d'adaptation exceptionnelle qui aurait saturé un parc de modems SMS sur site. L'intégration est tout aussi simple ; la ville d'Austin a connecté son portail de services aux citoyens Salesforce à l'API REST d'OnSolve en trois jours, permettant la création de tickets en temps réel dès qu'un résident répond à une notification push.

La transparence des coûts confère au cloud un avantage supplémentaire sur le marché des systèmes d'alerte de masse. Un fabricant de taille moyenne paie des frais quasi linéaires (environ 18 dollars pour mille messages sortants), évitant ainsi les investissements importants liés aux cycles de renouvellement des serveurs. Les mises à jour sont déployées de manière transparente : BlackBerry AtHoc a déployé son pilote de sirène audio spatialisé auprès de 2 100 clients du jour au lendemain en février, une opération qui aurait nécessité des interventions de maintenance en dehors des heures ouvrables pour les utilisateurs d'appareils. Les habilitations de sécurité, autrefois considérées comme des obstacles, sont désormais des arguments de vente ; AWS GovCloud, Azure Government et Google Assured Workloads bénéficient chacun d'une autorisation FedRAMP High, ouvrant la voie à leur utilisation sur 340 sites fédéraux américains supplémentaires en 2024. Enfin, l'adoption du cloud reflète les grandes tendances informatiques des entreprises : IDC recense 937 politiques privilégiant le SaaS publiées cette année par des entreprises du Fortune 2000, chacune mentionnant explicitement l'alerte de masse comme une solution prioritaire pour la migration. Pour les fournisseurs de solutions, le passage au cloud répond non seulement aux attentes en matière de budget et de résilience, mais s'aligne également sur les exigences des DSI en matière d'environnements numériques riches en API et constamment modernisés, assurant ainsi son leadership continu à travers les différents modèles de déploiement.

Par secteur d'activité

Les agences gouvernementales et les organismes de défense représentent la part la plus importante de la demande, car les impératifs de sécurité publique et de sécurité nationale ne laissent aucune place aux solutions partielles sur le marché des systèmes d'alerte de masse, qui détient plus de 30,80 % de parts de marché. La base de données de la FEMA recense 1 856 autorités d'alerte accréditées diffusant des alertes d'urgence sans fil en direct, tandis que l'Agence japonaise de gestion des incendies et des catastrophes a émis 37 044 messages J-Alert l'an dernier, principalement liés aux typhons et aux séismes. Ces volumes dépassent largement le trafic des entreprises et nécessitent des infrastructures renforcées et redondantes que les entreprises civiles financent rarement. Les communications de défense imposent leurs propres exigences : le département américain de la Défense impose la conformité au protocole d'alerte commun (CAP) sur 800 installations dans le monde, et l'initiative de commandement et de contrôle interarmées et interdomaines (JACCI) relie l'alerte de masse aux capteurs de détection des menaces afin que le personnel des bases aériennes reçoive un message d'alerte dans les trois secondes suivant une incursion de drone non autorisée. Motorola Solutions a remporté en février un contrat de 52 millions de dollars pour moderniser onze bases aériennes avec des haut-parleurs intérieurs cryptés à faible latence, illustrant l'ampleur et la complexité propres à ce secteur.

Les obligations réglementaires imposent des mises à niveau continues sur le marché des systèmes d'alerte de masse. Le mécanisme de protection civile de l'Union européenne oblige les États membres à maintenir des canaux d'alerte publique redondants, sous peine de perdre leur contribution aux fonds structurels – des sanctions qui ont atteint 180 millions d'euros dans quatre pays lors du dernier cycle. Aux États-Unis, le département de la Sécurité intérieure alloue environ 240 millions de dollars cette année à des systèmes d'alerte interopérables, notamment des liaisons de secours par satellite et des moteurs de traduction automatique pour les populations parlant plus de 350 langues à travers le pays. Au Canada, les services de protection du Parlement ont ajouté 3 700 balises d'évacuation à Ottawa suite aux manifestations de 2022, et à Singapour, l'Agence des sciences et technologies de l'équipe de sécurité intérieure a commandé le déploiement d'un réseau LoRaWAN à l'échelle de la ville pour compléter la diffusion cellulaire avant la fête nationale de 2024. Dans chaque cas, la capacité d'alerte est essentielle : une défaillance met en péril des vies humaines, peut avoir des répercussions politiques et, dans un contexte militaire, compromettre les opérations sur le champ de bataille. Les fournisseurs qui réussissent dans ce domaine démontrent des certifications de cybersécurité, une intégration satellitaire multi-orbite et une latence inférieure à la seconde en conditions de brouillage — des attributs qui se traduisent par des valeurs contractuelles moyennes plus élevées et des flux de maintenance sur une décennie, assurant ainsi le leadership durable du gouvernement et du secteur de la défense sur le marché des systèmes de notification de masse.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Amérique du Nord : Infrastructures, réglementation, innovation, puissance, domination du marché des notifications de masse

L'Amérique du Nord contrôle plus de 34 % du marché des systèmes d'alerte de masse grâce à l'alliance de technologies de pointe et d'exigences strictes en matière de sécurité publique. Aux États-Unis, on compte à eux seuls environ 332 millions de connexions mobiles compatibles WEA et 1 856 autorités d'alerte accréditées sur le réseau IPAWS de la FEMA, générant 9 065 alertes sans fil en 2023. Les dépenses fédérales renforcent cette ampleur : le programme de subventions du Département de la Sécurité intérieure pour l'exercice 2024 alloue 240 millions de dollars aux communications interopérables, tandis que l'autorité FirstNet a activé 5 100 antennes-relais et 185 unités déployables qui alimentent directement les consoles d'alerte des États. Les principaux fournisseurs, dont Everbridge (basé dans le Massachusetts), Motorola Solutions (Illinois), OnSolve (Floride) et BlackBerry AtHoc (centre névralgique au Texas), exploitent des centres opérationnels de sécurité (SOC) nationaux conformes au niveau FedRAMP High, ce qui permet des achats rapides aux niveaux fédéral, étatique et des entreprises. La fréquence des événements à fort impact maintient également un niveau d'urgence élevé : la NOAA a recensé 30 catastrophes météorologiques distinctes ayant coûté chacune plus d'un milliard de dollars l'année dernière, et la CISA a enregistré 685 incidents de ransomware affectant les infrastructures critiques, chacun déclenchant des alertes multicanaux.

L'innovation renforce encore le leadership de l'Amérique du Nord sur le marché des systèmes d'alerte de masse. Los Angeles a intégré une cartographie thermique basée sur l'IA qui redirige le trafic des notifications push lorsque la densité d'utilisateurs dépasse 1 000 appareils par mile carré. L'aéroport international de Denver exploite les données de 3 100 détecteurs de fumée provenant de capteurs IoT via un flux Everbridge hébergé sur AWS, qui diffuse des messages vocaux, des applications et des panneaux d'affichage numériques en moins de trois secondes. Lors des tests de découpage autonome 5G menés conjointement par Verizon et la FEMA, la latence a été inférieure à une seconde pendant le grand exercice de séisme en Californie, démontrant ainsi la viabilité d'une diffusion ultra-fiable. Parmi les défis susceptibles de tempérer cette domination figurent les actions collectives liées à la saturation des alertes (trois actions de groupe ont été intentées en 2024) et les projets de loi émergents sur la protection de la vie privée au niveau des États, qui pourraient restreindre le ciblage géolocalisé. Néanmoins, la combinaison d'une vaste couverture réseau, de subventions continues et d'un écosystème de fournisseurs locaux permet à l'Amérique du Nord de conserver la plus grande part de marché, même si les solutions évoluent vers une personnalisation pilotée par l'IA et une redondance par satellite.

Europe : Réglementations et villes intelligentes propulsent le deuxième plus grand paysage des systèmes de notification de masse

L'Europe occupe la deuxième place sur le marché des systèmes d'alerte de masse grâce à l'alliance d'obligations juridiques à l'échelle de l'Union et d'ambitieux programmes de villes intelligentes. Les 27 États membres de l'UE exploitent désormais des réseaux de diffusion cellulaire couvrant 410 millions d'habitants. L'audit 2024 de la Commission européenne a recensé 521 tests d'itinérance transfrontalière sans aucun échec de transmission. La France, l'Allemagne et le Royaume-Uni sont les moteurs de cette croissance. L'opérateur allemand BBK a investi 90 millions d'euros cette année pour ajouter 1 200 avertisseurs numériques « Warnsirene 2.0 » et une nouvelle liaison satellite pour la plateforme MoWaS. Le service britannique d'alerte aux urgences a diffusé 44 millions de messages lors des inondations de mars, validant ainsi sa couverture nationale un an après son lancement. La France a quant à elle installé 6 800 sirènes IP pour sécuriser Paris avant les Jeux olympiques d'été. Le RGPD favorise le chiffrement et les modules de journalisation des audits : chaque fournisseur vendant dans le bloc doit fournir une minimisation des données sur l’appareil et un stockage à double journal dans des environnements ISO 27001 — des fonctionnalités qui augmentent les coûts de migration et favorisent les plateformes établies.

Les investissements dans les villes intelligentes amplifient la demande sur le marché des systèmes d'alerte de masse. À Barcelone, le réseau IoT municipal achemine les alertes de pollution de l'air provenant de 700 capteurs directement vers le cloud de Securitas. À Amsterdam, le jumeau numérique relie la télémétrie des vannes de protection contre les inondations à des SMS géolocalisés qui alertent 55 000 habitants vivant sous le niveau de la mer. Les objectifs de développement durable influencent les choix matériels : l'Agence suédoise de la protection civile remplace 1 400 générateurs diesel par des mâts de sirène alimentés par batterie solaire d'une puissance de 5 kW. Des défis persistent. La diversité des réglementations oblige les fournisseurs à composer avec 24 langues officielles de l'UE, et les marchés de l'Est, comme la Roumanie et la Bulgarie, utilisent encore des haut-parleurs analogiques, ce qui freine l'harmonisation régionale. De plus, les enchères de fréquences pour la 5G restent échelonnées, retardant la mise à niveau des systèmes d'alerte des opérateurs dans certaines régions d'Europe du Sud. Malgré tout, les directives contraignantes du continent en matière de sécurité, les incitations aux achats écologiques et les projets phares de villes intelligentes permettent à l'Europe de conserver sa deuxième place.

Asie-Pacifique : L’urbanisation et les catastrophes accélèrent l’adoption des notifications de masse, un phénomène en pleine expansion.

La région Asie-Pacifique est le marché des systèmes d'alerte de masse qui connaît la croissance la plus rapide, en raison de la convergence de la densité urbaine, de la fréquence des catastrophes et du déploiement des infrastructures numériques par les États. L'Inde a connecté ses 739 districts à une passerelle nationale de diffusion cellulaire en janvier ; le trafic hebdomadaire atteint déjà en moyenne 350 millions de messages, dont des alertes canicule diffusées dans 35 villes ayant dépassé les 44 °C en avril. Le ministère chinois de la Gestion des urgences a alloué 3,2 milliards de yens à un réseau d'alerte par satellite composé de 23 000 sirènes et de 31 serveurs CAP provinciaux, tandis que l'agence japonaise FDMA a diffusé 37 044 alertes J-Alert l'an dernier, un record pour ce service. Avec plus de 1,6 milliard d'appareils en circulation dans toute la région, les gouvernements peuvent s'appuyer sur des applications mobiles : l'application indonésienne InaRISK compte 14 millions d'utilisateurs actifs et est désormais synchronisée avec le système eLTE MNS de Huawei pour les zones à risque de tsunami.

Les programmes gouvernementaux accélèrent le déploiement de ces systèmes. Le Plan national de résilience du Japon alloue 200 milliards de yens aux nœuds de surveillance multirisques, chacun alimentant des points de diffusion d'alertes de masse. En Australie, le rapport « Black Summer Review » a déclenché un appel d'offres de 82 millions de dollars pour 129 systèmes de haut-parleurs haute puissance et 22 400 unités intérieures PoE. L'adoption du cloud explose : Singapour a migré l'intégralité de son système SG-Alert vers GovCloud, réduisant ainsi la latence des messages à 1,2 seconde pour 1 500 bâtiments publics. L'exposition de la population est immense – la CESAP recense 1,4 milliard d'habitants en zones inondables – établissant un lien direct entre la portée des notifications et la sécurité des personnes. Parmi les défis figurent une couverture rurale inégale : aux Philippines, 7 600 villages ne bénéficient toujours pas d'un service cellulaire fiable, et l'hétérogénéité réglementaire oblige les fournisseurs à s'adapter à des politiques de spectre qui changent tous les 50 kilomètres dans l'archipel indonésien. Néanmoins, la croissance urbaine rapide, les investissements records dans les infrastructures intelligentes et les menaces constantes de séismes ou de typhons garantissent que la région Asie-Pacifique devancera toutes les autres régions en matière de déploiement progressif des systèmes au cours du prochain cycle.

Principaux acteurs du marché mondial des notifications de masse :

- Siemens

- Everbridge

- Honeywell

- Eaton

- Solutions Motorola

- Tableau noir

- IBM

- Mûre

- Johnson Controls

- Logiciel Singlewire

- Rave Mobile Safety

- American Signal Corporation (ASC)

- Systèmes ATI

- Notification de masse de regroupement

- AlertMedia

- KONXUS

- CrisisGo

- Netpresenter

- Omnilert

- Ruvna

- F24

- Alertus

- Mircom

- Illuminaire

- Omingo

- Technologies Klaxon

- OnSolve

- Gestion des crises

- Alerte Voyent !

- Squadcast

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par composant :

- Solution

- Services

Par déploiement :

- Sur place

- Basé sur le cloud

Sur demande :

- Alerte et avertissement publics

- Continuité des activités et reprise après sinistre

- Autres

Par organisation :

- grandes entreprises

- petites et moyennes entreprises (PME)

Par type :

- À l'intérieur du bâtiment

- Zone étendue

- Destinataire distribué

Par secteur d'activité :

- BFSI

- Énergie et services publics

- Éducation

- Soins de santé

- Gouvernement et défense

- Transport et logistique

- Autres

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 14,62 milliards de dollars américains |

| Revenus prévus en 2033 | 46,43 milliards de dollars américains |

| Données historiques | 2020- 2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 13.7% |

| Segments couverts | Par composant, par déploiement, par application, par organisation, par type, par secteur d'activité, par région |

| Entreprises clés | Siemens, Everbridge, Honeywell, Eaton, Motorola Solutions, Blackboard, IBM, Google, BlackBerry, Johnson Controls, Singlewire Software, Rave Mobile Safety, American Signal Corporation (ASC), ATI Systems, Regroup Mass Notification, AlertMedia, KONEXUS, CrisisGo, Netpresenter, Omnilert, Ruvna, F24, Alertus, Mircom, Iluminar, Omingo, Klaxon Technologies, OnSolve, Crises Control, Voyent Alert!, Squadcast, et autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |