Marché de l'imagerie préclinique : par type (produits, services d'imagerie) ; produit (imagerie CT, imagerie optique, imagerie par ultrasons, imagerie IRM, imagerie PET/SPECT, autres) ; application (recherche et développement, découverte de médicaments) ; utilisateur final (entreprises de biotechnologie, instituts de recherche, entreprises pharmaceutiques) ; canal de distribution (en ligne, hors ligne) et par région – Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 18 octobre 2025 | | Numéro de rapport : AA0423423

Aperçu du marché

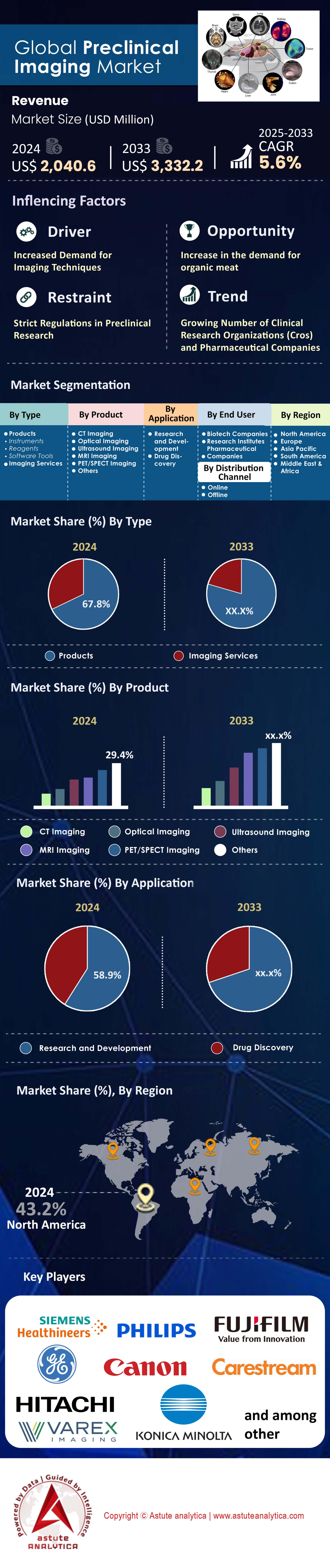

Le marché de l'imagerie préclinique était évalué à 2 040,6 millions de dollars américains en 2024 et devrait atteindre une valeur de marché de 3 332,2 millions de dollars américains d'ici 2033, avec un TCAC de 5,6 % au cours de la période 2025-2033.

Principales conclusions qui façonnent le marché

- Selon le type de service, le marché se divise principalement en produits et services d'imagerie. Le segment des produits devrait continuer à dominer le marché.

- En termes de produit, l'imagerie par ultrasons domine le marché et détient plus de 25 % de parts de marché, se distinguant ainsi de l'IRM, du scanner, du PET et de l'imagerie optique.

- Selon l'application, le segment R&D du marché de l'imagerie préclinique connaît une forte expansion et représente actuellement 58,9 % des parts de marché.

- Du point de vue des utilisateurs finaux, les entreprises de biotechnologie se sont imposées comme des acteurs dominants et détiennent plus de 45,3 % des parts de marché en termes de chiffre d'affaires.

- L'Amérique du Nord restera en tête du marché dans les années à venir.

L'imagerie préclinique, qui permet de visualiser les processus biologiques chez les animaux vivants, est une étape indispensable de la découverte de médicaments. Par conséquent, la demande explose, car les principaux utilisateurs – entreprises pharmaceutiques, sociétés de biotechnologie et CRO – cherchent à réduire les risques liés au développement de médicaments. En fournissant des informations précoces et prédictives sur l'efficacité et l'innocuité d'un médicament, ces technologies contribuent à prévenir les échecs coûteux survenant en phase finale de développement.

Le besoin fondamental d'imagerie préclinique alimente une expansion significative des projets de recherche, se traduisant directement par des volumes d'études records. Par exemple, le nombre de programmes précliniques actifs pour les thérapies cellulaires et géniques complexes nécessitant un suivi in vivo a dépassé 800 en 2024. De plus, cela inclut 45 programmes précliniques distincts utilisant l'imagerie pour surveiller la migration des cellules CAR-T. Par conséquent, les 5 principales CRO mondiales gèrent désormais un total combiné de plus de 10 000 études précliniques actives. Ce rythme opérationnel soutenu est soutenu par des gains d'efficacité, le délai d'exécution moyen pour une étude d'imagerie standard étant désormais réduit à 21 jours.

La demande est également influencée par la nécessité d'obtenir des données plus sophistiquées et non invasives. Une nouvelle réglementation fédérale américaine sur le marché de l'imagerie préclinique impose la réduction de dix protocoles d'expérimentation animale spécifiques d'ici 2025, ce qui accroît directement le recours à l'imagerie avancée. En oncologie, les études longitudinales utilisent désormais en moyenne six points d'imagerie par étude afin de mieux appréhender la réponse thérapeutique. Ceci est rendu possible grâce à des systèmes qui ont permis de réduire la durée totale d'un examen TEP/TDM corps entier chez la souris à moins de dix minutes.

Par ailleurs, les investissements dans les technologies et infrastructures habilitantes restent soutenus sur le marché mondial de l'imagerie préclinique. L'initiative BRAIN des NIH a financé plus de 20 nouveaux projets en 2024, portant sur des techniques de neuro-imagerie innovantes. Au Royaume-Uni, le Medical Research Council (MRC) a alloué des fonds à la création de 8 nouvelles plateformes d'imagerie préclinique. Cette expansion se retrouve dans le secteur privé, où au moins 6 grandes CRO ont augmenté la capacité de leurs animaleries en 2024. Elles ont également recruté plus de 1 500 nouveaux techniciens et scientifiques pour leurs services d'imagerie, tandis que les logiciels d'IA ont permis de réduire le temps de traitement des images jusqu'à 180 minutes par étude.

Pour en savoir plus, demandez un échantillon gratuit

Les nouvelles frontières créent des opportunités sans précédent pour les acteurs du marché

Le marché de l'imagerie préclinique connaît une croissance rapide et offre des opportunités inexploitées, portées par des technologies de pointe et de nouveaux paradigmes de recherche. Les acteurs qui sauront tirer parti de ces tendances sont bien placés pour réaliser une croissance significative.

- L’avènement de la tomographie par cryo-fluorescence (TCF) : L’adoption de la TCF représente une formidable opportunité. Cette modalité comble de manière unique le fossé entre l’imagerie optique de l’animal entier et la microscopie ex vivo à haute résolution. En 2024, au moins cinq grandes entreprises pharmaceutiques ont intégré des plateformes de TCF à leurs processus de recherche afin d’améliorer les études de biodistribution des produits biologiques complexes. Cette technologie permet une localisation 3D précise des signaux avec une résolution atteignant 4 microns, soit dix fois supérieure aux méthodes optiques traditionnelles. Au moins dix centres universitaires de premier plan ont mis en place des plateformes de TCF dédiées en 2024, témoignant de sa validation croissante et créant un nouveau marché pour les réactifs spécialisés et les logiciels d’analyse.

- Plateformes de criblage in vivo à haut débit : Le paradigme évolue des études à faible volume vers le criblage à haut débit directement sur des modèles animaux. En 2025, de nouvelles plateformes automatisées peuvent traiter jusqu’à 100 souris par jour pour l’imagerie par bioluminescence ou fluorescence, soit cinq fois plus que les systèmes conventionnels. Ceci permet un criblage à grande échelle de l’efficacité et de la toxicité beaucoup plus tôt dans le processus de découverte de médicaments, stimulant ainsi la croissance du marché de l’imagerie préclinique. Au moins trois grandes CRO ont lancé des services dédiés au criblage à haut débit en 2024, combinant l’imagerie automatisée à la robotique avancée et à l’analyse de données par IA, et traitant plus de 500 composés par mois pour leurs clients.

L'externalisation et l'automatisation stimulent une croissance sans précédent du secteur des CRO

Une vague massive d'externalisation remodèle en profondeur le marché de l'imagerie préclinique, les CRO devenant des plateformes d'activité centrales. Les entreprises pharmaceutiques et biotechnologiques s'appuient de plus en plus sur l'expertise des CRO pour accélérer leurs projets et accéder à des technologies spécialisées. En 2024, Envigo, une CRO de premier plan, a annoncé une expansion lui permettant d'accueillir 5 000 modèles rongeurs supplémentaires pour des études d'imagerie. De même, Inotiv a investi plus de 8 millions de dollars en 2024 pour moderniser les capacités d'imagerie de trois de ses principaux sites précliniques. Cette expansion est motivée par une forte hausse de la demande ; Labcorp a indiqué avoir lancé plus de 250 nouvelles études précliniques à forte composante d'imagerie au cours du seul premier semestre 2024.

La croissance du marché de l'imagerie préclinique est rendue possible par d'importants investissements dans le personnel et les technologies afin de gérer l'augmentation des volumes. En 2024, Charles River Laboratories a recruté plus de 300 nouveaux collaborateurs dédiés à ses départements d'imagerie in vivo en Amérique du Nord et en Europe. Les CRO ont également acquis plus de 60 nouveaux systèmes IRM et TEP/TDM à haut champ en 2024 pour répondre à la demande de leurs clients. Les gains d'efficacité sont essentiels, et de nouveaux logiciels de gestion des flux de travail ont permis de réduire le temps de préparation des études de 8 heures en moyenne. Par ailleurs, plus de 400 entreprises de biotechnologie ont signé de nouveaux contrats de services pluriannuels avec des CRO pour l'imagerie préclinique en 2024. La durée moyenne de ces contrats est désormais de 3 ans, et plus de 1 200 protocoles d'imagerie uniques ont été validés par les principales CRO en 2024. Enfin, au moins 15 nouveaux partenariats entre CRO et entreprises pharmaceutiques ont été annoncés en 2024, spécifiquement pour le développement de nouveaux biomarqueurs d'imagerie.

Le développement des produits radiopharmaceutiques engendre une forte hausse de la demande en imagerie spécialisée

L'essor des thérapies théranostiques et radiopharmaceutiques crée un segment de demande hautement spécialisé et en forte croissance au sein du marché de l'imagerie préclinique. Le développement de nouveaux radio-isotopes exige des capacités d'imagerie dédiées et de pointe. En 2024, le Département de l'Énergie des États-Unis a octroyé plus de 15 millions de dollars de financement à quatre nouveaux projets visant à accroître la production d'actinium-225, un émetteur alpha essentiel pour la thérapie du cancer. Le nombre de nouveaux traceurs TEP entrant en phase d'évaluation préclinique en 2024 a dépassé la barre des 50, un record. Ce portefeuille de produits comprend au moins dix nouveaux traceurs ciblant la protéine d'activation des fibroblastes (FAP), une cible théranostique courante.

La recherche spécialisée stimule les investissements dans les infrastructures dédiées et les collaborations. Au moins huit nouveaux cyclotrons précliniques ont été installés dans le monde en 2024 afin de soutenir le développement de nouveaux isotopes à courte durée de vie. Par ailleurs, plus de trente collaborations importantes ont été établies en 2024 entre des start-ups de produits radiopharmaceutiques et des centres d'imagerie universitaires, contribuant ainsi à la croissance du marché de l'imagerie préclinique. Plus de 200 études précliniques ont été lancées en 2024 avec le lutétium-177, un émetteur bêta couramment utilisé. La FDA a également accepté au moins cinq nouvelles demandes d'autorisation d'essai clinique (IND) pour des produits radiopharmaceutiques en 2024, sur la base de données d'imagerie préclinique. Enfin, plus de 1 000 livraisons d’isotopes spécialisés à usage préclinique ont été enregistrées par les principaux fournisseurs au cours du premier semestre 2025, et au moins 12 nouvelles unités de radiochimie automatisées ont été mises en service en 2024 pour synthétiser ces agents d’imagerie, avec plus de 600 modèles animaux inclus dans des études de dosimétrie précliniques pour de nouvelles radiothérapies.

Analyse segmentaire

Les produits d'imagerie préclinique dominent le marché grâce à une innovation continue

Le segment des produits, qui représente 67,8 % du marché, conserve une position dominante sur le marché de l'imagerie préclinique. Cette position s'explique principalement par l'introduction constante de systèmes et de réactifs de pointe. Par exemple, les entreprises élargissent activement leur gamme de produits pour répondre à la demande. Bruker Corporation a notamment fait l'acquisition de Spectral Instruments Imaging LLC en février 2024 afin de renforcer ses solutions d'imagerie optique in vivo. Par ailleurs, Revvity, Inc. a lancé ses systèmes d'échographie avancés IVIS Spectrum 2 et Vega fin 2023. Ces lancements de produits alimentent directement la croissance du marché. Le besoin crucial de tels outils est illustré par les 244 traitements antibactériens actuellement en développement préclinique, qui nécessitent tous une imagerie sophistiquée. Cette innovation continue garantit que l'investissement direct dans les produits d'imagerie demeure une priorité absolue pour les organismes de recherche, par rapport aux services.

Les progrès technologiques rendent les systèmes d'imagerie performants plus accessibles, renforçant ainsi la position de leader de ce segment de produits. Par exemple, MH3D prévoit de commercialiser un système SPECT/CT compact haute résolution en 2025, élargissant ainsi l'accès à ces technologies pour un plus grand nombre de laboratoires. De plus, l'intégration de l'intelligence artificielle apporte une valeur ajoutée considérable ; les logiciels basés sur l'IA peuvent désormais réduire les temps de traitement d'images jusqu'à 70 %. La tendance à la miniaturisation est également notable, avec une adoption croissante des scanners micro-CT et micro-IRM portables dans les petits laboratoires de recherche. Par conséquent, les collaborations stratégiques, telles que celle conclue entre Shanghai United Imaging Healthcare et Prepaire Labs en février 2024, élargissent les applications du marché de l'imagerie préclinique.

- Les systèmes d'échographie portables Vega de PerkinElmer accélèrent les processus de découverte de médicaments non invasifs.

- Une tendance significative du marché est la demande croissante de plateformes d'imagerie multimodales fournissant des ensembles de données plus riches.

- Le développement de systèmes d'imagerie plus économiques est un facteur déterminant dans les achats d'équipements par les laboratoires.

L'imagerie par ultrasons devrait conserver sa position de leader sur le marché et ses principaux avantages

L'échographie a consolidé sa position de leader sur le marché de l'imagerie préclinique, avec une part de marché substantielle de plus de 25 %. Un facteur clé de son utilisation généralisée réside dans sa capacité d'imagerie en temps réel. Certains systèmes peuvent acquérir des données à une vitesse impressionnante de 1 000 images par seconde. Cette capacité est essentielle pour les études physiologiques dynamiques. De plus, les systèmes d'échographie haute fréquence offrent une résolution spatiale exceptionnelle, atteignant jusqu'à 30 µm pour une visualisation détaillée de l'anatomie des petits animaux. Le caractère non invasif de l'échographie constitue un autre avantage majeur. Il permet la réalisation d'études longitudinales sur un même animal, ce qui réduit le nombre d'animaux nécessaires à la recherche. Son coût relativement abordable par rapport à l'IRM ou au PET/CT en fait également un choix populaire.

Les innovations constantes renforcent la polyvalence de la technologie ultrasonore sur le marché de l'imagerie préclinique. Les systèmes de micro-ultrasons haute fréquence fonctionnent désormais jusqu'à 50 MHz et sont spécialement conçus pour la recherche sur les petits animaux. De plus, de nouvelles microbulles de contraste, capables de transporter des médicaments, ouvrent la voie à des études de ciblage thérapeutique. L'intégration de l'intelligence artificielle, à l'instar de l'outil ProCUSNet de Stanford qui a amélioré la détection des lésions de 44 %, accroît considérablement les capacités diagnostiques de l'échographie. Par ailleurs, l'échographie Doppler permet de quantifier le flux sanguin dans les organes des petits animaux, apportant ainsi des données fonctionnelles essentielles. Ces progrès continus confortent la position dominante de l'échographie sur le marché de l'imagerie préclinique.

- Le nouveau système à ultrasons Vega de Revvity est spécialement conçu pour les applications de criblage à haut débit.

- L'échographie est utilisée efficacement pour guider les injections avec une plus grande précision que les méthodes traditionnelles.

- Le caractère non invasif de cette technologie est éthiquement préférable et scientifiquement valable pour les études sur la progression de la maladie.

L'application de la R&D restera au cœur de la conquête du marché

Le segment R&D, qui représente 58,9 % du chiffre d'affaires du marché de l'imagerie préclinique, témoigne de l'intensité des recherches sur les maladies complexes. L'imagerie préclinique est un outil essentiel dans la découverte moderne de médicaments. Elle fournit des informations cruciales sur la progression de la maladie et l'efficacité des traitements. Le soutien de la FDA américaine à l'utilisation des biomarqueurs d'imagerie dans la recherche préclinique souligne leur importance dans la prise de décision. L'oncologie demeure le principal domaine d'application, où l'imagerie est largement utilisée pour évaluer les nouvelles thérapies anticancéreuses. L'ampleur de ces recherches est immense, comme en témoignent les plus de 100 milliards de dollars investis par les entreprises biopharmaceutiques en R&D en 2023. Une part importante de ces fonds est consacrée aux études précliniques qui reposent fortement sur l'imagerie.

L'innovation dans le secteur de la R&D du marché de l'imagerie préclinique repousse sans cesse les limites. Le développement de systèmes multimodaux basés sur l'IA permet aux chercheurs de recueillir plus rapidement des données complètes. De nouveaux traceurs PET, comme le Ga-68 Trivehexin prévu pour 2025, améliorent la précision du dépistage précoce des maladies. Par ailleurs, les National Institutes of Health (NIH) demeurent une source de financement essentielle, octroyant des milliards de dollars de subventions qui alimentent les activités de recherche reposant sur l'imagerie préclinique. En conséquence, ce solide soutien financier, conjugué aux progrès technologiques, garantit que le secteur de la R&D continuera de dominer le marché de l'imagerie préclinique.

- L'imagerie préclinique est fondamentale pour la recherche translationnelle, reliant les découvertes moléculaires aux applications cliniques.

- Les algorithmes d'IA avancés, comme l'outil de détection des AVC de JLK avec une sensibilité de 98,7 %, révolutionnent la recherche neurologique.

- Il existe 244 traitements antibactériens en développement préclinique, tous nécessitant une imagerie pour leur évaluation.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Les entreprises de biotechnologie sont le principal moteur de la croissance du marché

Les entreprises de biotechnologie sont devenues les principaux utilisateurs finaux du marché de l'imagerie préclinique, captant 45,3 % des revenus. Leur influence s'explique notamment par la croissance rapide du secteur des biotechnologies, en particulier en Amérique du Nord et en Asie-Pacifique. Cette expansion engendre une forte demande en technologies d'imagerie avancées. Ces entreprises sont à la pointe du développement de nouveaux médicaments. L'imagerie préclinique est donc essentielle pour valider leurs candidats médicaments et obtenir des investissements. Le besoin constant de nouvelles thérapies pour lutter contre les maladies infectieuses alimente encore davantage la demande des entreprises de biotechnologie et pharmaceutiques. La recherche continue de thérapies avancées consolide leur position.

Les stratégies opérationnelles des entreprises de biotechnologie contribuent également à leur position dominante sur le marché. De nombreuses PME privilégient l'externalisation de leurs besoins en imagerie auprès d'organismes de recherche sous contrat (ORC). Cette approche leur permet d'éviter les coûts d'investissement élevés liés aux équipements d'imagerie. De ce fait, l'externalisation est devenue un moteur de croissance majeur pour l'ensemble de l'écosystème. La complexité croissante des essais cliniques incite également de plus en plus d'entreprises de biotechnologie à s'appuyer sur l'expertise pointue des ORC pour l'analyse d'images. Cette relation symbiotique, conjuguée à d'importants investissements en R&D, tels que les 1,6 milliard de dollars américains investis par les principaux groupes pharmaceutiques indiens en 2023-2024, garantit que les entreprises de biotechnologie continueront de dynamiser le marché de l'imagerie préclinique.

- Les collaborations internationales en matière de recherche nécessitant des protocoles d'imagerie standardisés ont augmenté de 9 % en 2025, principalement grâce aux partenariats dans le domaine des biotechnologies.

- Le capital-risque finance de plus en plus les collaborations entre les institutions universitaires et les entreprises de biotechnologie.

- Les entreprises de biotechnologie disposant d'infrastructures internes limitées externalisent fréquemment l'imagerie pour garantir des résultats rapides et précis.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord à la pointe de l'innovation mondiale grâce à des investissements fédéraux et privés sans précédent

L'Amérique du Nord domine le marché de l'imagerie préclinique, avec une part de marché mondiale de 43,2 %, grâce à une synergie puissante entre financements publics, investissements dynamiques en capital-risque et recherche pharmaceutique de pointe. Les Instituts nationaux de la santé (NIH) américains jouent un rôle moteur, ayant octroyé plus de 150 nouvelles subventions en 2024 à des projets nécessitant explicitement l'imagerie in vivo avancée. Au Canada, le programme de la FCI a financé l'acquisition de huit nouveaux systèmes d'IRM à haut champ pour des centres de recherche universitaires, contribuant ainsi de manière significative au développement des infrastructures. Par ailleurs, le programme de qualification des modèles animaux de la FDA américaine a approuvé trois nouveaux biomarqueurs d'imagerie pour les essais précliniques en 2024, simplifiant ainsi les procédures de développement des médicaments.

L'écosystème entrepreneurial de la région est tout aussi dynamique. Au cours du premier semestre 2024 seulement, des sociétés de capital-risque américaines ont investi plus de 250 millions de dollars dans plus de 15 start-ups de biotechnologie spécialisées dans l'imagerie. Pour répondre à la demande croissante, Charles River Laboratories a lancé en 2025 la construction d'un nouveau centre préclinique de 4 645 mètres carrés (50 000 pieds carrés) dans le Massachusetts, conçu pour accueillir plus de 20 salles d'imagerie de pointe. Les principales entreprises pharmaceutiques américaines du marché de l'imagerie préclinique ont lancé collectivement plus de 750 nouvelles études précliniques utilisant l'imagerie TEP en 2024. Afin de favoriser l'adoption de cette technologie, au moins 40 universités américaines ont modernisé leurs animaleries en 2024 pour prendre en charge les flux de travail d'imagerie automatisés à haut débit. Au Canada, plus de 30 nouvelles CRO précliniques spécialisées dans les services d'imagerie ont été créées depuis début 2024. Le nombre total de publications évaluées par des pairs sur l'imagerie préclinique provenant d'institutions américaines a dépassé 3 000 en 2024, et au moins 10 nouveaux partenariats industrie-université ont été formés aux États-Unis en 2025 pour développer de nouveaux agents d'imagerie.

La région Asie-Pacifique s'affirme comme un pôle mondial des services de recherche préclinique

Le marché de l'imagerie préclinique en Asie-Pacifique connaît une croissance fulgurante et se transforme rapidement en un épicentre mondial des services de recherche externalisés et de la R&D pharmaceutique. La Chine est à l'avant-garde de cette expansion ; en 2024, la division préclinique de WuXi AppTec a géré simultanément plus de 2 000 études in vivo pour des clients internationaux, un record pour l'entreprise. Le gouvernement chinois a également annoncé des subventions pour le développement national de cinq nouveaux types de scanners micro-CT haute résolution en 2025. En Inde, au moins douze nouveaux animaleries certifiées BPL et équipées de systèmes d'imagerie optique avancés ont été créées en 2024.

La croissance régionale du marché de l'imagerie préclinique est soutenue par des investissements importants et une main-d'œuvre qualifiée en plein essor. Syngene International, une CRO indienne de premier plan, a recruté plus de 500 nouveaux scientifiques pour ses départements précliniques en 2024. Le secteur biotechnologique sud-coréen, en pleine expansion, a attiré plus de 100 millions de dollars d'investissements privés dans des entreprises développant de nouveaux biomarqueurs d'imagerie en 2024. Par ailleurs, plus de 40 nouvelles collaborations entre des universités australiennes et des entreprises pharmaceutiques internationales pour l'imagerie préclinique en oncologie ont été initiées en 2024. L'agence de réglementation japonaise, la PMDA, a également simplifié la procédure d'approbation de 8 nouveaux agents de contraste pour l'imagerie en 2024. Le nombre d'études précliniques menées à Singapour, utilisant des modèles de poisson-zèbre et la microscopie à fluorescence, a dépassé 500 en 2024. Au moins 15 CRO chinoises ont obtenu l'accréditation AAALAC en 2024, et plus de 300 systèmes d'imagerie ont été installés dans la région au cours de la même année.

L'Europe championne de la recherche collaborative et du développement théranostique de nouvelle génération sur le marché de l'imagerie préclinique

L'Europe consolide sa position de leader sur le marché grâce à des consortiums de recherche transfrontaliers hautement intégrés et à son rôle pionnier dans le développement des produits radiopharmaceutiques. L'Initiative pour une santé innovante (IHI), un partenariat entre l'UE et l'industrie, a lancé six nouveaux projets d'envergure en 2024, dotés d'un budget cumulé de plus de 150 millions d'euros et comprenant tous d'importants volets d'imagerie préclinique. L'Allemagne demeure un chef de file, la Société Max Planck ayant acquis dix nouveaux microscopes multiphotoniques en 2024 pour l'imagerie avancée en neurosciences. En France, le nouveau pôle biomédical de Saclay accueille désormais plus de quarante jeunes entreprises de biotechnologie qui utilisent activement sa plateforme d'imagerie préclinique partagée.

L'expertise de la région en matière de produits radiopharmaceutiques constitue un atout majeur. Les Pays-Bas ont produit plus de 500 lots d'isotopes innovants de qualité recherche destinés à la recherche préclinique en 2024. Le Medical Research Council (MRC) britannique a également financé quatre nouveaux pôles de recherche en 2025, spécifiquement axés sur le développement et la validation de nouveaux traceurs TEP. Par ailleurs, au moins 20 CRO européennes ont étendu leurs services en 2024 afin d'inclure des études spécialisées de dosimétrie et de biodistribution pour les thérapies par radionucléides. Les entreprises pharmaceutiques suisses du marché de l'imagerie préclinique ont obtenu plus de 30 nouveaux brevets pour des agents d'imagerie en 2024. L'Agence européenne des médicaments (EMA) a validé deux nouveaux biomarqueurs d'imagerie pour les maladies neurodégénératives en 2024. Plus de 700 articles de recherche européens sur l'imagerie moléculaire préclinique ont été publiés en 2024, et plus de 15 ateliers européens sur les meilleures pratiques en imagerie ont été organisés.

Évolutions récentes du marché de l'imagerie préclinique

- Calvert Labs reçoit un investissement de croissance (2024) : M2S Capital a annoncé un investissement de croissance stratégique dans Calvert Labs, une CRO fournissant des services précliniques complets, pour aider à développer ses capacités spécialisées, notamment l'imagerie avancée.

- Verisix se lance avec un financement de pré-amorçage (2024) : Une nouvelle CRO d'imagerie préclinique, Verisix, a été lancée à Paris avec le soutien d'un financement de pré-amorçage du fonds Adbio partners, établissant de nouvelles plateformes d'imagerie IRM et optique.

- Bruker acquiert Spectral Instruments Imaging (2024) : Bruker Corporation a finalisé l'acquisition de Spectral Instruments Imaging, un développeur et fabricant de systèmes d'imagerie optique préclinique, pour environ 37,5 millions de dollars.

- Sonio lève 14 millions de dollars pour sa plateforme d'imagerie IA (2024) : Sonio, une société développant des logiciels basés sur l'IA pour le diagnostic d'imagerie, a obtenu 14 millions de dollars en financement de série A pour améliorer sa plateforme, avec des applications pertinentes pour l'analyse d'images cliniques et précliniques.

- Vico Therapeutics obtient 54 millions d'euros (2024) : Vico Therapeutics a levé 54 millions d'euros lors d'un tour de financement de série B pour faire progresser ses thérapies oligonucléotidiques antisens, dont le développement préclinique repose fortement sur l'imagerie in vivo pour les études d'efficacité et de biodistribution.

- Le NIH finance une nouvelle unité d'hyperpolarisation (2024) : Les National Institutes of Health ont fourni un financement important pour la création d'une nouvelle unité d'hyperpolarisation GE Spinlab pour l'imagerie préclinique dans une grande université américaine afin de faire progresser la recherche en imagerie métabolique.

Liste des principales entreprises présentées :

- Technologies Agilent

- Société Bruker

- Canon

- Fujifilm Corporation

- General Electric (GE)

- Hitachi,

- Hologic

- Konica Minolta, Inc.

- Koninklijke Philips

- Mediso Limited

- MILabs BV.

- Molecubes

- Solutions MR

- PerkinElmer, Incorporated

- Siemens Healthineers

- Imagerie TriFoil

- Imagerie Varex

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Produits

- Instruments

- Réactifs

- Outils logiciels

- Services d'imagerie

Sous-produit

- Imagerie par tomodensitométrie

- Imagerie optique

- Imagerie par ultrasons

- Imagerie par résonance magnétique (IRM)

- Imagerie PET/SPECT

- Autres

Sur demande

- Recherche et développement

- Découverte de médicaments

Par l'utilisateur final

- Entreprises de biotechnologie

- Instituts de recherche

- Entreprises pharmaceutiques

Par canal de distribution

- En ligne

- Hors ligne

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 2 040,6 millions de dollars américains |

| Revenus prévus en 2033 | 3 332,2 millions de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 5.6% |

| Segments couverts | Par type, par produit, par application, par utilisateur final, par canal de distribution, par région |

| Entreprises clés | Agilent Technologies, Bruker Corporation, Canon, Fujifilm Corporation, General Electric (GE), Hitachi, Ltd., Hologic, Konica Minolta, Inc., Koninklijke Philips, Mediso Limited, MILabs BV, Molecubes, MR Solutions, PerkinElmer, Incorporated, Siemens Healthineers, TriFoil Imaging, Varex Imaging, Autres acteurs majeurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |