Marché des gaz pour semi-conducteurs : par type (gaz en vrac et gaz spéciaux pour l’électronique) ; par procédé (nettoyage de chambre, oxydation, dépôt, gravure, dopage et autres) ; par application (type de semi-conducteur, circuits imprimés, écrans, photovoltaïque, LED et autres) ; par région – taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 26 janvier 2025 | | Numéro de rapport : AA0322161

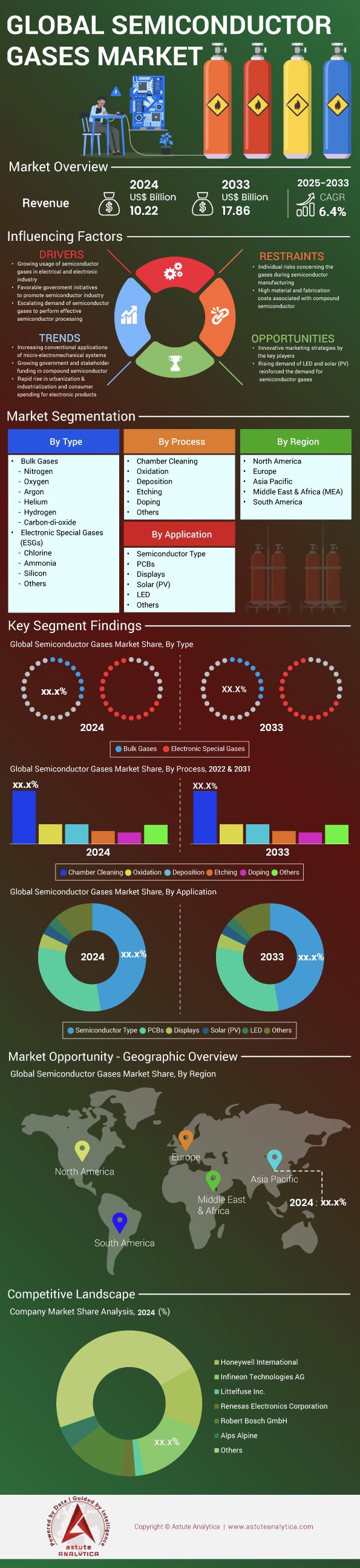

Scénario de marché

Le marché des gaz pour semi-conducteurs était évalué à 10,22 milliards de dollars américains en 2024 et devrait atteindre 17,86 milliards de dollars américains d'ici 2033, avec un TCAC de 6,4 % au cours de la période de prévision 2025-2033.

Le marché des gaz pour semi-conducteurs connaît une forte croissance mondiale, portée par le développement rapide des technologies de fabrication de semi-conducteurs de pointe. Ces gaz, tels que le trifluorure d'azote (NF3), le silane (SiH4) et le chlorure d'hydrogène (HCl), sont essentiels à des procédés comme la gravure, le dépôt et le nettoyage. Le marché reflète l'adoption croissante de gaz de haute pureté dans la fabrication de puces de pointe. Le trifluorure d'azote est notamment largement utilisé pour le nettoyage des chambres de dépôt chimique en phase vapeur (CVD), tandis que le silane est indispensable au dépôt de couches minces dans les puces mémoire et logiques. Les États-Unis et la Corée du Sud sont les principaux consommateurs de ces gaz, l'industrie sud-coréenne des semi-conducteurs étant fortement dépendante du NF3 pour la production de ses puces mémoire avancées. Par ailleurs, le Japon et Taïwan sont des acteurs clés du développement de gaz de haute pureté, des entreprises comme Air Products et Linde dominant la chaîne d'approvisionnement.

Le principal moteur de la croissance du marché des gaz pour semi-conducteurs est la prolifération des nœuds technologiques avancés, tels que les puces de 3 nm et 2 nm, qui exigent des gaz d'une pureté extrême pour garantir une fabrication sans défaut. Par exemple, Taiwan Semiconductor Manufacturing Company (TSMC) a considérablement augmenté son utilisation de gaz fluorés pour la lithographie ultraviolette extrême (EUV), un procédé essentiel pour les puces inférieures à 5 nm. De plus, l'essor des véhicules électriques et 5G a fortement accru la demande en gaz spéciaux comme l'hexafluoroéthane (C₂F₆) et l'argon, utilisés dans les procédés de gravure et de traitement plasma. En 2024, le secteur des véhicules électriques représentait à lui seul une part importante de la demande de gaz pour semi-conducteurs, notamment en Chine, où la production de véhicules électriques atteint des niveaux records. Ces gaz sont principalement utilisés dans les usines de fabrication pour des procédés tels que la gravure, le dépôt et le nettoyage. Leur stockage et leur transport sont également essentiels et nécessitent des systèmes cryogéniques spécialisés pour maintenir leur pureté. Le marché des gaz pour semi-conducteurs a récemment connu des évolutions notables, notamment l'introduction par des entreprises comme Linde de systèmes d'approvisionnement en gaz en vrac sur site, améliorant ainsi l'efficacité et réduisant les coûts pour les usines de fabrication de semi-conducteurs. Les États-Unis, Taïwan et la Corée du Sud demeurent les principaux consommateurs, tandis que le Japon et l'Allemagne sont les principaux fournisseurs de gaz de haute pureté. Le marché est promis à une croissance soutenue, la demande mondiale de puces de pointe continuant d'augmenter.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Prolifération des nœuds semi-conducteurs avancés nécessitant des gaz d’une pureté ultra-élevée

La prolifération des nœuds technologiques de semi-conducteurs avancés, tels que les puces de 3 nm et 2 nm, est un moteur essentiel du marché des gaz pour semi-conducteurs. Ces puces de pointe exigent des gaz d'une pureté extrême pour garantir une fabrication sans défaut et des performances optimales. Par exemple, TSMC et Samsung, leaders de la production de puces avancées, ont considérablement augmenté leur utilisation de gaz fluorés comme le trifluorure d'azote (NF3) et l'hexafluoroéthane (C2F6) pour la lithographie EUV et la gravure plasma. En 2024, TSMC a consommé à elle seule plus de 1 000 tonnes de NF3 pour ses lignes de production 3 nm, soulignant le rôle crucial de ces gaz dans la fabrication de pointe. De même, le développement de la technologie 2 nm chez Samsung a stimulé la demande de silane (SiH4) et de chlorure d'hydrogène (HCl), indispensables aux procédés de dépôt et de nettoyage des couches minces.

La demande de ces gaz sur le marché des gaz pour semi-conducteurs est encore stimulée par l'adoption croissante des applications d'IA et d'apprentissage automatique, qui exigent des puces hautes performances. Par exemple, les GPU de NVIDIA, largement utilisés dans les applications d'IA, reposent sur des technologies de semi-conducteurs avancées qui nécessitent des gaz d'une pureté extrême lors de leur fabrication. De plus, la transition du secteur automobile vers les véhicules électriques (VE) a accru la demande de gaz spéciaux comme l'argon et les composés fluorés, utilisés dans la fabrication des semi-conducteurs de puissance. En 2024, le secteur des VE a représenté plus de 500 millions de tonnes de consommation d'argon à l'échelle mondiale, la Chine étant le principal producteur de VE. Cette tendance souligne le rôle crucial des technologies de semi-conducteurs avancées dans la stimulation de la demande en gaz de haute pureté.

Tendance : Les systèmes d'approvisionnement en gaz en vrac sur site révolutionnent la fabrication des semi-conducteurs

L'une des principales tendances du marché des gaz pour semi-conducteurs est l'adoption de systèmes d'approvisionnement en gaz en vrac sur site, qui transforment la gestion des besoins en gaz dans les usines de fabrication de semi-conducteurs. Des entreprises comme Linde et Air Products ont mis au point des systèmes innovants permettant aux fabricants de semi-conducteurs de produire et de stocker des gaz de haute pureté directement sur leurs sites. En 2024, Linde a déployé plus de 50 systèmes sur site à travers le monde, principalement à Taïwan et en Corée du Sud, où sont implantées des usines de pointe comme TSMC et SK Hynix. Ces systèmes réduisent les coûts de transport, minimisent les risques de contamination et garantissent un approvisionnement constant en gaz critiques tels que l'azote et l'argon.

Cette tendance est particulièrement marquée dans les régions à forte production de semi-conducteurs, comme Taïwan, la Corée du Sud et le marché américain des gaz pour semi-conducteurs. Par exemple, la nouvelle usine 2 nm de TSMC à Taïwan est équipée d'un système d'approvisionnement en gaz sur site qui produit plus de 10 000 mètres cubes d'azote par jour. De même, les usines d'Intel aux États-Unis ont adopté des systèmes similaires pour améliorer leur efficacité et réduire leur impact environnemental. Cette transition vers une production sur site est également motivée par la demande croissante de durabilité dans la fabrication de semi-conducteurs. En réduisant les besoins en transport et en stockage, ces systèmes diminuent considérablement l'empreinte carbone des usines. En 2024, les systèmes sur site représentaient plus de 30 % de l'approvisionnement total en gaz dans les principales régions productrices de semi-conducteurs, marquant un tournant majeur dans la gestion des gaz au sein de l'industrie.

Défi : Garantir un approvisionnement constant en gaz rares dans un contexte de tensions géopolitiques

L'un des principaux défis du marché des gaz pour semi-conducteurs est de garantir un approvisionnement constant en gaz rares tels que le néon, le krypton et le xénon, essentiels aux procédés de lithographie et de gravure. Les tensions géopolitiques sur ce marché, notamment entre la Russie et l'Ukraine, ont perturbé la chaîne d'approvisionnement mondiale de ces gaz. L'Ukraine, important fournisseur de néon, produisait plus de 70 % du néon mondial utilisé dans la fabrication de semi-conducteurs avant le conflit. En 2024, la guerre en cours a considérablement réduit les exportations ukrainiennes de néon, contraignant les fabricants de semi-conducteurs à rechercher des sources alternatives. Par exemple, les entreprises sud-coréennes SK Hynix et Samsung se sont tournées vers des fournisseurs locaux et ont investi dans des technologies de recyclage afin d'atténuer l'impact de la pénurie.

Le défi est encore accentué par la demande croissante de gaz rares pour la fabrication de semi-conducteurs de pointe sur le marché des gaz pour semi-conducteurs. Par exemple, les machines de lithographie EUV d'ASML, essentielles à la production de puces inférieures à 5 nm, nécessitent un approvisionnement constant en néon de haute pureté. En 2024, les clients d'ASML ont consommé plus de 500 tonnes de néon dans le monde, soulignant le rôle crucial de ces gaz dans la fabrication de pointe. Pour relever ce défi, des pays comme le Japon et les États-Unis investissent dans la production nationale et les technologies de recyclage. Ainsi, le japonais Taiyo Nippon Sanso a considérablement augmenté sa production de néon et de xénon pour répondre à la demande croissante. Toutefois, garantir un approvisionnement régulier en gaz rares demeure un enjeu majeur pour l'industrie des semi-conducteurs.

Analyse segmentaire

Par type : Les gaz spéciaux électroniques représentent près de 65 % du marché.

Les gaz spéciaux pour l'électronique, notamment le chlore, l'ammoniac et les composés du silicium, dominent le marché des gaz pour semi-conducteurs, représentant environ 65 % de la consommation totale. Cette position dominante s'explique par leur rôle essentiel dans les procédés de dopage, de gravure et de dépôt qui constituent la base de la fabrication des circuits intégrés. En 2024, les nœuds logiques avancés exigent des étapes de dopage ultra-précises, reposant largement sur des charges d'alimentation à base d'ammoniac raffinées à 99,9999 % de pureté, afin de garantir des taux de défauts minimaux dans les canaux des transistors. Les principaux fondeurs ont indiqué que des précurseurs de silicium spécialisés peuvent améliorer l'uniformité du dépôt de couches minces jusqu'à 40 % par rapport aux anciens mélanges gazeux, ce qui permet d'améliorer les rendements et les performances des dispositifs. Les technologies d'encapsulation de nouvelle génération, telles que l'empilement 3D, ont amplifié l'utilisation des composés chlorés pour rationaliser les étapes de gravure des métaux, jusqu'à 18 cycles de gravure pouvant être effectués par couche du dispositif. La recherche de géométries encore plus petites dans les domaines de la logique et de la mémoire a encore accéléré la demande de gaz spatiaux de haute pureté, soulignant le caractère indispensable de ces matériaux dans l'ensemble du secteur.

Les principaux consommateurs du marché des gaz pour semi-conducteurs sont les fabricants de dispositifs intégrés (IDM) et les entreprises sans usine (fabless) qui collaborent étroitement avec les fonderies de semi-conducteurs. Tous recherchent des flux de gaz constants et ultra-purs afin d'optimiser leurs rendements. En 2024, au moins 25 grands sites de production dans le monde ont fait état d'une adoption avancée de systèmes de purification internes permettant une détection des contaminants à l'état de traces. Cette évolution est cruciale pour accompagner la forte croissance du calcul haute performance, des réseaux 5G et des applications d'intelligence artificielle, qui exigent des architectures de puces complexes ne pouvant tolérer aucune défaillance due à la contamination. Par conséquent, les producteurs de gaz spéciaux pour l'électronique ont accru leurs investissements en R&D dans le développement d'emballages spécialisés, adaptant ainsi leurs gammes de produits à la demande croissante en matière de dopage et de gravure avancés. Selon les données sectorielles de 2024, les livraisons de précurseurs de silicium ont augmenté de près de 1,2 million de litres rien qu'en Asie, confirmant le rôle essentiel de ces gaz comme moteur de l'innovation dans le domaine des semi-conducteurs.

Par procédé : le nettoyage des chambres devrait s'emparer de plus de 30,7 % des parts de marché des gaz pour semi-conducteurs.

Le nettoyage des chambres est une opération cruciale dans la fabrication des semi-conducteurs, car les résidus accumulés doivent être éliminés des chambres de traitement afin de préserver la pureté du substrat. En 2024, les lignes de production avancées ont signalé que des matériaux comme le tungstène, le polysilicium et d'autres sous-produits pouvaient former des dépôts allant jusqu'à 0,45 gramme par passage de plaquette, nécessitant des cycles de nettoyage fréquents. Les gaz fluorés spéciaux et d'autres composés, notamment le trifluorure d'azote (NF₃), se sont imposés comme des solutions de choix grâce à leur grande efficacité de nettoyage et à leur faible impact environnemental. Les fonderies de pointe effectuent généralement plus de 600 nettoyages par mois sur un seul ensemble d'outils de 300 mm, un chiffre qui souligne l'immense consommation de gaz pour la maintenance des chambres. En éliminant les dépôts tenaces, ces gaz prolongent également la durée de vie des équipements, réduisant ainsi les coûts d'arrêt des outils de gravure et de dépôt. La capacité de nettoyer à des températures plus basses, souvent inférieures à 250 °C, distingue ces gaz des méthodes alternatives telles que le nettoyage à sec par plasma, qui peuvent exiger des apports énergétiques plus importants et des cycles de fonctionnement plus longs.

En 2024, il a été constaté que certaines usines de fabrication de gaz pour semi-conducteurs allouaient jusqu'à 25 % de leurs gaz de procédé au conditionnement régulier des chambres de production, contribuant ainsi à un environnement sans défauts et à la stabilité des performances des dispositifs. Parallèlement, de nouvelles solutions de nettoyage, introduites en 2023, ont permis de réduire de 12 % l'accumulation de résidus, augmentant ainsi le rendement global de la production tout en maintenant des niveaux de contaminants inférieurs à une partie par billion. De plus, des recherches en cours indiquent que certains gaz de nettoyage spécialisés peuvent réduire le temps de nettoyage global des chambres d'environ 27 secondes par cycle, permettant aux fabricants d'économiser des dizaines de milliers de dollars par an sur leurs coûts d'électricité. Ces gains d'efficacité opérationnelle sont essentiels pour les technologies de pointe produisant des puces de 7 nm et moins, où les contaminants résiduels peuvent dégrader considérablement les performances des transistors. Face à la nécessité pour les fabricants de puces du monde entier d'assurer des environnements plus propres afin de suivre la loi de Moore, les gaz de nettoyage des chambres se sont révélés indispensables, s'imposant comme la solution privilégiée par rapport à des alternatives plus gourmandes en main-d'œuvre ou moins efficaces.

Par application : les composants semi-conducteurs représentent plus de 47,4 % du marché

La fabrication de composants semi-conducteurs repose largement sur l'utilisation de gaz spéciaux pour le dopage, la passivation, l'oxydation et les procédés connexes nécessaires à la construction de structures complexes. Les usines de mémoire produisant des puces DRAM et NAND ont signalé une augmentation du nombre d'étapes de fabrication impliquant des opérations à base de gaz, atteignant près de 150, ce qui reflète une complexité accrue liée à la multiplication des couches dans les architectures 3D. Les dispositifs du marché des gaz pour semi-conducteurs utilisent souvent des profils de dopage nécessitant la distribution d'ions, tels que le bore ou le phosphore, facilitée par l'utilisation de phosphine ou de trifluorure de bore de haute pureté. Ces réactifs doivent respecter des normes de pureté inférieures à 10 parties par milliard afin d'éviter les anomalies de dopage indésirables susceptibles de compromettre les performances des dispositifs. De plus, l'avènement des semi-conducteurs composés, comme le nitrure de gallium (GaN) et le carbure de silicium (SiC), a accru la dépendance aux gaz spéciaux tels que le triméthylgallium pour obtenir des caractéristiques électriques et thermiques spécifiques adaptées à l'électronique de puissance. En effet, les principaux fabricants de puces de puissance ont recensé au moins 22 nouvelles variantes de gaz dopants testées au cours du premier semestre 2024, soulignant ainsi la recherche constante d'une fiabilité et d'une efficacité optimales des dispositifs.

Parmi les gaz les plus utilisés sur le marché des gaz pour semi-conducteurs dans cette application, on trouve le silane pour la croissance épitaxiale, le dichlorosilane pour le dépôt avancé et l'ammoniac pour les couches à base de nitrure, indispensables à la fabrication de dispositifs allant des appareils radiofréquences (RF) aux écrans micro-LED. Les installations de pointe réalisent désormais jusqu'à 80 cycles d'épitaxie, chacun nécessitant des débits de gaz précis à des pressions partielles maintenues avec une tolérance de ±0,2 %. De plus, de nouvelles méthodes de dopage, introduites en 2023, permettent la réalisation de grilles de transistors à fort rapport d'aspect, grâce à des gaz spécifiques qui réduisent jusqu'à 60 % le risque de défauts sur les parois latérales. Cette amélioration est cruciale pour les processeurs mobiles et serveurs de nouvelle génération, dont les structures de canaux sont de plus en plus fines. Ces innovations sont motivées par le besoin constant de performances accrues, de consommation d'énergie réduite et de composants plus compacts. Par conséquent, les fabricants investissent dans des systèmes de mélange de gaz avancés, des protocoles de sécurité multicouches et une surveillance de la pureté en temps réel, garantissant ainsi que chaque étape de dopage réponde aux exigences de fiabilité strictes des composants semi-conducteurs.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique devrait s'emparer de plus de 78 % du marché des gaz pour semi-conducteurs.

La région Asie-Pacifique domine le marché mondial de la consommation de gaz pour semi-conducteurs grâce à un réseau de fonderies, de fabricants de dispositifs intégrés et d'installations répartis entre Taïwan, la Corée du Sud, la Chine et le Japon. En 2024, ces pays exploitaient collectivement plus de 85 usines de fabrication de semi-conducteurs qui dépendent d'importants volumes de gaz pour la gravure, le dépôt et les opérations courantes. La robustesse de la chaîne d'approvisionnement régionale est renforcée par des fournisseurs locaux spécialisés, capables de livrer rapidement des gaz spécifiques. Selon des études sectorielles, les fonderies de circuits logiques avancés à Taïwan ont atteint à elles seules près de 15 millions de mises en production de plaquettes par trimestre, générant une forte demande en fluorures et en précurseurs de silicium. Les fabricants de mémoires sud-coréens ont étendu leur présence avec au moins cinq nouvelles lignes de production de mémoire NAND 3D depuis 2023, chacune nécessitant des flux continus de trifluorure d'azote, de silane et d'ammoniac pour réaliser l'empilement multicouche et un dopage précis. Parallèlement, les entreprises chinoises de semi-conducteurs continuent d'accélérer leurs projets d'usines de fabrication de 300 mm, avec plus de six nouvelles usines ajoutées en seulement 18 mois. Ces expansions stratégiques soulignent l'appétit sans précédent de la région pour les gaz semi-conducteurs spécialisés, consolidant ainsi la position de l'Asie-Pacifique comme épicentre de la production de puces de pointe.

- Grâce à la concentration des entreprises de fabrication de semi-conducteurs

Le leadership de la région Asie-Pacifique sur le marché des gaz pour semi-conducteurs s'explique par la concentration d'acteurs clés du secteur ayant adopté des modèles intégrés. Des entreprises comme TSMC, Samsung et SK Hynix supervisent non seulement les procédés de fabrication des plaquettes, mais aussi les initiatives de R&D visant à optimiser l'utilisation des gaz afin de réduire la taille des composants et d'améliorer le rendement. En 2024, un consortium de fabricants japonais a annoncé des avancées majeures dans une technologie de purification localisée des gaz pour les procédés de lithographie ultraviolette extrême (EUV). Cette innovation, déjà exploitée sous licence par quatre autres entreprises de la région, témoigne de la capacité de l'Asie à repousser les limites de la précision de fabrication. Parallèlement, la région investit massivement dans la formation des talents, avec plus de 30 universités spécialisées proposant des cursus avancés en semi-conducteurs intégrant la sécurité de la manipulation des gaz et la simulation des procédés. La synergie entre la recherche académique, les incitations gouvernementales et des partenariats public-privé diversifiés, dynamiques et solides garantit un flux constant de nouvelles solutions pour relever les défis complexes de la production de puces inférieures à 5 nm. Ensemble, ces facteurs expliquent pourquoi plus des trois quarts des gaz utilisés dans la production mondiale de semi-conducteurs transitent par les usines de la région Asie-Pacifique, alimentant ainsi la fabrication de puces de pointe pour tous les grands segments de l'électronique, des appareils mobiles au calcul haute performance.

Principales entreprises du marché des gaz pour semi-conducteurs :

- Air Liquide SA

- Air Products Inc

- American Gas Products (AGP)

- Groupe Linde

- Groupe SIAD

- Indiana Oxygen Inc.

- Société Iwatani

- Sumitomo Seika Chemicals Company, Ltd.

- Groupe Messer

- Mitsui Chemicals, Inc.

- REC Silicon ASA

- Solvay SA

- Autres joueurs

Aperçu de la segmentation du marché :

Par type :

- Gaz en vrac

- Azote

- Oxygène

- Argon

- Hélium

- Hydrogène

- dioxyde de carbone

- Gaz spéciaux électroniques (ESG)

- Chlore

- Ammoniac

- Silicium

- Autres

Par processus :

- Nettoyage de la chambre

- Oxydation

- Déposition

- Gravure

- dopage

- Autres

Sur demande :

- Type semi-conducteur

- circuits imprimés

- Écrans

- Solaire (PV)

- DIRIGÉ

- Autres

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- ROYAUME-UNI

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Reste de l'Amérique latine

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 10,22 milliards de dollars US |

| Revenus prévus en 2033 | 17,86 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 6.4% |

| Segments couverts | Par type, par processus, par application, par région |

| Entreprises clés | Air Liquide SA, Air Products Inc, American Gas Products (AGP), Linde Group, Gruppo SIAD, Indiana Oxygen Inc., Iwatani Corporation, Sumitomo Seika Chemicals Company, Ltd., Messer Group, Mitsui Chemicals, Inc., REC Silicon ASA, Solvay SA, Autres acteurs |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |