Aperçu du marché

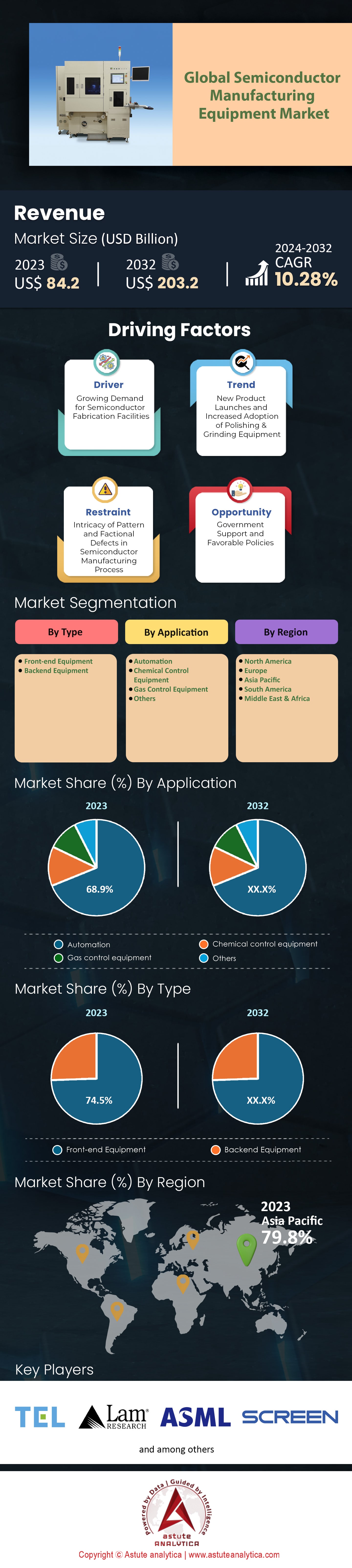

Le marché des équipements de fabrication de semi-conducteurs était évalué à 93,03 milliards de dollars américains en 2024 et devrait atteindre une valeur de 224,44 milliards de dollars américains d'ici 2033, avec un TCAC de 10,28 % au cours de la période de prévision 2025-2033.

Principaux enseignements qui façonnent le marché

- Selon le type, les équipements frontaux représentaient une part dominante de 74,5 % du chiffre d'affaires total du marché.

- Du côté des applications, l'automatisation se distingue comme le segment le plus important du marché des équipements de fabrication de semi-conducteurs, en captant plus de 68,90 % de parts de marché.

- La région Asie-Pacifique prend la tête du marché et devrait rester dominante dans les années à venir.

Une vague d'investissements massifs redéfinit le paysage des équipements de fabrication de semi-conducteurs, les commandes étant de plus en plus tirées par des investissements records dans l'IA et le calcul haute performance. Par exemple, les dépenses mondiales totales en équipements de fabrication devraient atteindre 110 milliards de dollars américains en 2025. Les fonderies sont à la pointe de cette dynamique, avec des dépenses prévues d'environ 61 milliards de dollars américains, auxquelles s'ajoutent 37 milliards de dollars américains provenant du secteur de la mémoire. Par conséquent, ces investissements directs se traduisent par des commandes importantes, les ventes d'équipements de fonderie et de circuits logiques étant estimées à 64,8 milliards de dollars américains. De plus, le chiffre d'affaires total du marché des équipements de fabrication de semi-conducteurs devrait atteindre le montant sans précédent de 125,5 milliards de dollars américains en 2025.

Parallèlement, des goulets d'étranglement technologiques spécifiques engendrent une demande très concentrée au sein de l'écosystème. Dans le domaine du packaging avancé, par exemple, la capacité de production CoWoS de TSMC devrait atteindre 80 000 plaquettes par mois en 2025, contre environ 40 000 en 2024, afin de répondre à une demande client considérable. De plus, la forte dépendance à la lithographie EUV pour les nœuds technologiques avancés constitue également un facteur majeur ; ASML a enregistré un chiffre d'affaires net remarquable de 5,4 milliards d'euros au troisième trimestre 2025, dont 3,6 milliards d'euros dédiés aux systèmes EUV. Dans le même temps, le marché des équipements de traitement des données connaît une forte croissance, les ventes d'équipements de test devant atteindre le chiffre record de 9,3 milliards de dollars américains, tandis que celles des outils d'assemblage et de packaging devraient atteindre 5,4 milliards de dollars américains.

Les stratégies géopolitiques remodèlent activement les flux de la demande sur le marché mondial des équipements de fabrication de semi-conducteurs. Des initiatives gouvernementales, telles que le CHIPS Act américain, qui a alloué plus de 33 milliards de dollars de subventions à la production, créent de nouveaux pôles d'investissement régionaux. Parallèlement, la volonté de la Chine d'atteindre l'autosuffisance alimente une forte croissance pour les fournisseurs nationaux, comme en témoigne le chiffre d'affaires de Naura Technology Group, qui atteint désormais 29,8 milliards de yens. Toutefois, cette situation a créé un marché à deux vitesses : les dépenses liées à l'IA explosent tandis que d'autres segments font preuve de prudence. À titre d'exemple, Samsung a réduit ses investissements en fonderie pour 2025 à 3,5 milliards de dollars, tandis que ceux d'Intel devraient avoisiner les 20 milliards de dollars.

Pour en savoir plus, demandez un échantillon gratuit

De nouvelles frontières dans la demande d'équipements créent des opportunités de croissance de marché sans précédent

Le marché des équipements de fabrication de semi-conducteurs s'étend à de nouveaux domaines technologiques à forte valeur ajoutée. Ces secteurs émergents offrent d'importantes perspectives de croissance aux fournisseurs d'équipements spécialisés capables de relever les nouveaux défis de la production.

- La transition mondiale vers les véhicules électriques et les réseaux électriques de pointe alimente une forte demande en semi-conducteurs à large bande interdite, tels que le carbure de silicium (SiC) et le nitrure de gallium (GaN). La fabrication de ces matériaux exige des équipements hautement spécialisés pour des procédés comme la croissance cristalline à haute température et le dépôt épitaxial. Par conséquent, les fabricants d'équipements constatent une nouvelle vague de commandes d'outils spécifiquement conçus pour le marché des semi-conducteurs de puissance, un secteur lucratif et en pleine expansion.

- Par ailleurs, l'évolution du marché des équipements de fabrication de semi-conducteurs vers des conceptions à base de chiplets et l'empilement 3D engendre un besoin crucial en équipements de métrologie et d'inspection de nouvelle génération. Garantir la qualité et la fiabilité de milliers de connexions à l'échelle micrométrique entre les puces empilées exige des outils d'une précision sans précédent. De ce fait, les entreprises fournissant des systèmes d'inspection optiques et par faisceau d'électrons avancés pour la détection des défauts de collage puce-plaquette et plaquette-plaquette sont promises à une croissance substantielle, leur technologie devenant indispensable au fonctionnement de systèmes informatiques complexes et hautes performances.

L'expansion de la mémoire à large bande passante crée une forte demande d'outils spécialisés pour le back-end

L'augmentation de la production de mémoire à large bande passante (HBM) est un moteur essentiel des investissements sur le marché des équipements de fabrication de semi-conducteurs. Les fabricants de mémoire développent activement leurs capacités de production pour répondre à la demande croissante liée à l'intelligence artificielle. Par exemple, SK Hynix prévoit d'investir plus de 14 600 milliards de wons dans ses lignes de production HBM de nouvelle génération. De plus, Samsung ambitionne de tripler sa production de HBM d'ici fin 2025. Micron a également investi plus de 1 200 milliards de wons dans ses installations de développement HBM à Boise.

Cette expansion engendre une demande considérable en outils spécifiques pour la fabrication de semi-conducteurs. Les délais de livraison des machines de thermocompression critiques dépassent désormais les 10 mois. Chaque machine de collage avancée peut coûter entre 3 et 5 milliards de wons. La complexité augmente également, la mémoire HBM4 de nouvelle génération passant à des empilements de 16 couches, ce qui exige une précision encore plus grande. Par conséquent, des fournisseurs d'équipements comme Hanmi Semiconductor ont décroché une commande historique de 150 milliards de wons pour de fabrication . De plus, BES a reçu des commandes pour plus de 2 200 machines de refusion HBM avancées, et ASML livrera 10 nouveaux systèmes de collage hybrides en 2025 pour accompagner cette montée en puissance.

Le boom mondial de la construction d'usines de fabrication garantit un flux de commandes d'équipements pluriannuel sur le marché des équipements de fabrication de semi-conducteurs

La volonté mondiale de régionaliser la production de puces a déclenché un vaste cycle de construction d'usines. Les gouvernements investissent massivement pour sécuriser les chaînes d'approvisionnement nationales. Par exemple, Intel poursuit la construction de son immense complexe de fabrication de plaquettes à Magdebourg, en Allemagne, pour un coût de 33 milliards d'euros. Aux États-Unis, TSMC a porté son investissement total dans ses usines d'Arizona à 65 milliards de dollars. La loi américaine CHIPS Act soutient directement ces projets ; GlobalFoundries a ainsi reçu une subvention de 1,5 milliard de dollars pour ses nouvelles installations et la modernisation de ses équipements.

Ces projets colossaux se traduisent directement par des commandes d'équipements. Le coût d'une seule usine de pointe dépasse désormais 25 milliards de dollars. Ces installations, réparties sur l'ensemble du marché des équipements de fabrication de semi-conducteurs, sont immenses ; le site de TSMC en Arizona comprendra à lui seul deux salles blanches totalisant plus de 55 742 mètres carrés. Le Japon investit également massivement, en accordant une subvention initiale de 590 milliards de yens pour la nouvelle usine 2 nm de Rapidus. Au total, la construction de 35 nouvelles usines de fabrication a débuté dans le monde entre 2024 et 2025. Chaque nouvelle usine nécessite des milliers d'outils de production. Par ailleurs, un site comme celui d'Intel à Ohio One aura besoin de 7 000 ouvriers du bâtiment et de plus de 3 000 emplois permanents hautement qualifiés, illustrant ainsi l'ampleur de ces opérations.

Analyse segmentaire

Par type : La puissance financière du front-end façonne les microprocesseurs puissants de demain

La part de marché prépondérante de 74,5 % des équipements de traitement frontal sur le marché des équipements de fabrication de semi-conducteurs s'explique par leur rôle fondamental dans la fabrication de ces derniers. Ces systèmes extrêmement complexes réalisent les étapes les plus critiques et les plus coûteuses de la création de puces sur des plaquettes de silicium, notamment la lithographie, la gravure et le dépôt – des procédés qui déterminent les performances des semi-conducteurs. Le coût exorbitant de ces machines, une seule unité de lithographie EUV dépassant les 200 millions de dollars, justifie leur valeur marchande. La construction d'une usine de fabrication ultramoderne exige des investissements de plusieurs dizaines de milliards de dollars, dont une grande partie est consacrée aux équipements de traitement frontal. D'importantes injections de capitaux, telles que l'initiative de 50 milliards de dollars du gouvernement américain et la levée de fonds de 5,1 milliards d'euros d'ASML en mai 2025, soulignent l'importance financière de ce segment. La transition vers les nœuds 2 nm, 3 nm et 4 nm accroît la complexité des procédés, renforçant ainsi la position dominante des équipements de traitement frontal sur le marché des équipements de fabrication de semi-conducteurs.

Les investissements historiques sont motivés par les exigences techniques croissantes de la fabrication de puces de pointe. L'usine de Lam Research en Inde, d'une valeur d'un milliard de dollars (février 2025), et les investissements chinois dans les équipements, dépassant 13 milliards de yens en 2025, illustrent cette croissance. La fabrication de puces de ≤ 5 nm peut nécessiter jusqu'à quatre expositions EUV distinctes par couche, doublant ainsi le nombre d'étapes de lithographie et multipliant celles de gravure, de nettoyage et de métrologie. Début 2025, les dépenses atteignaient 7,69 milliards de dollars en Corée et 7,09 milliards de dollars à Taïwan, soulignant l'importance accordée à l'ensemble du processus de fabrication à l'échelle mondiale. L'usine conjointe de TSMC au Japon a démarré sa production pilote en janvier 2025, le polissage chimico-mécanique (CMP) garantissant une surface de plaquette uniforme et l'oxydation formant l'isolant essentiel en dioxyde de silicium.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par application : L'automatisation prend le contrôle de l'usine de semi-conducteurs

En matière d'applications, l'automatisation domine le marché des équipements de fabrication de semi-conducteurs, avec une part de marché de 68,90 %. Son essor s'explique par l'exigence incontournable de précision, d'uniformité et de maîtrise de la contamination, impossibles à garantir manuellement. L'automatisation minimise les interventions humaines, réduisant ainsi considérablement les particules et les défauts susceptibles de compromettre la production. Les entreprises nord-américaines ont commandé 17 635 robots, pour une valeur de 1,094 milliard de dollars, au cours du seul premier semestre 2025. Ces robots vont des manipulateurs robotisés aux systèmes de contrôle intégrés orchestrant l'ensemble des flux de production. L'automatisation ne se limite pas à la maîtrise des défauts : elle permet de décupler la valeur des puces dans les usines intelligentes.

La recherche de productivité et d'efficacité opérationnelle rend l'automatisation indispensable sur le marché des équipements de fabrication de semi-conducteurs. Au deuxième trimestre 2025, 8 571 commandes de robots, d'une valeur de 513 millions de dollars, témoignent de cette dynamique soutenue. Les robots collaboratifs (« cobots ») représentaient 3 085 unités au premier semestre 2025 ; conçus pour collaborer en toute sécurité avec les techniciens sur des tâches de précision, ils contribuent à ce succès. L'automatisation permet non seulement de pallier la pénurie de main-d'œuvre qualifiée dans le secteur manufacturier américain (estimée à 2,1 millions d'ici 2030), mais aussi de garantir l'évolutivité de la production de semi-conducteurs. La maintenance prédictive pilotée par l'IA améliore l'efficacité de la production en anticipant les temps d'arrêt et en optimisant les rendements, faisant des systèmes intelligents la pierre angulaire d'une fabrication de puces compétitive.

D’ici 2035, les usines de fabrication de semi-conducteurs entièrement automatisées (« sans intervention humaine ») devraient devenir la norme sur le marché des équipements de production de semi-conducteurs. Les systèmes d’exécution de la production (MES) superviseront la production en continu et en temps réel, coordonnant les chaînes d’outils étendues, du dépôt aux tests. Les équipements de test automatisés (ATE) garantissent une évaluation rapide et à grande échelle des dispositifs semi-conducteurs avec une précision inégalée, assurant ainsi leur qualité avant expédition. Ensemble, l’investissement initial et l’automatisation constituent les deux moteurs financiers qui propulsent le marché des équipements de production de semi-conducteurs vers une nouvelle ère de suprématie technologique.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique domine les dépenses mondiales en équipements grâce à des investissements industriels sans précédent

La région Asie-Pacifique consolide sa position d'épicentre du marché mondial des équipements de fabrication de semi-conducteurs. L'ampleur des investissements est colossale, portée par la Chine, qui devrait investir plus de 30 milliards de dollars dans les équipements de production en 2025. Taïwan demeure un pôle essentiel, TSMC prévoyant d'y investir entre 28 et 32 milliards de dollars en dépenses d'investissement en 2024. Par ailleurs, l'usine de pointe 2 nm de TSMC à Kaohsiung devrait coûter environ 15,7 milliards de dollars. En Corée du Sud, Samsung développe un immense pôle de semi-conducteurs à Yongin, un projet dont l'investissement total prévu s'élève à 300 000 milliards de wons.

La dynamique régionale ne se limite pas aux géants du marché des équipements de fabrication de semi-conducteurs. Le Japon redevient un acteur clé, grâce à une subvention gouvernementale de 590 milliards de yens destinée à soutenir le développement de la nouvelle usine de fabrication de semi-conducteurs 2 nm de Rapidus. Par ailleurs, TSMC construit sa deuxième usine japonaise à Kumamoto, pour un investissement total de plus de 20 milliards de dollars. Le sud-coréen SK Hynix investit également la somme considérable de 14 600 milliards de wons dans sa production de mémoire HBM de nouvelle génération. À Singapour, GlobalFoundries s'est engagé dans un investissement de 4 milliards de dollars pour l'expansion de son usine. Enfin, le premier fabricant de puces chinois, SMIC, poursuit la construction de quatre nouvelles usines, pour un investissement cumulé dépassant les 20 milliards de dollars.

L'Amérique du Nord en tête du rapatriement des chaînes d'approvisionnement grâce à un soutien gouvernemental massif

Le marché nord-américain des équipements de fabrication de semi-conducteurs développe activement ses capacités de production nationale de puces, grâce à d'importants investissements publics et privés. La loi américaine CHIPS and Science Act joue un rôle de catalyseur essentiel, en octroyant une subvention directe de 8,5 milliards de dollars à Intel pour ses projets de pointe. Par ailleurs, Intel poursuit son ambitieux projet de double usine de fabrication de semi-conducteurs dans l'Ohio, d'un montant de 20 milliards de dollars. TSMC a également porté son investissement total dans ses installations en Arizona à 65 milliards de dollars. De même, Samsung construit une nouvelle usine de fabrication de circuits logiques de pointe à Taylor, au Texas, pour un investissement dépassant les 17 milliards de dollars.

L'ampleur de ces projets sur le marché régional des équipements de fabrication de semi-conducteurs génère un carnet de commandes bien rempli pour les fournisseurs. Micron investit jusqu'à 100 milliards de dollars sur vingt ans dans sa nouvelle méga-usine de Clay, dans l'État de New York. Par ailleurs, GlobalFoundries a reçu une subvention de 1,5 milliard de dollars pour agrandir son usine de New York et construire un nouveau site. De plus, Texas Instruments a entamé la construction de sa nouvelle usine de 11 milliards de dollars à Lehi, dans l'Utah. Le département du Commerce américain a également octroyé une subvention de 1,6 milliard de dollars à SkyWater Technology. Enfin, un nouveau Centre national des technologies des semi-conducteurs est en cours de création, doté d'un budget de 5 milliards de dollars, afin de stimuler la recherche et le développement.

L'Europe investit stratégiquement pour reconquérir son empreinte manufacturière dans le domaine des semi-conducteurs

Le marché européen des équipements de fabrication de semi-conducteurs déploie des efforts concertés pour renforcer son écosystème grâce à des investissements ciblés et de grande envergure, dans le cadre de la loi européenne sur les puces. L'Allemagne est au cœur de cette dynamique, avec le complexe de fabrication de semi-conducteurs d'Intel à Magdebourg, représentant un investissement colossal de 33 milliards d'euros. Par ailleurs, Wolfspeed construit une nouvelle usine de fabrication de dispositifs SiC de 200 mm en Sarre, en Allemagne, pour un coût initial de 3 milliards de dollars. La Commission européenne a également approuvé une importante aide d'État de 902 millions d'euros pour l'usine de batteries et de semi-conducteurs de Northvolt.

La stratégie d'investissement s'étend à l'ensemble du continent. En France, STMicroelectronics et GlobalFoundries construisent conjointement une nouvelle usine de fabrication de semi-conducteurs à grande échelle à Crolles, pour un investissement total de 7,5 milliards d'euros. Le gouvernement irlandais a également approuvé un investissement de 5 milliards d'euros pour l'extension de l'usine Fab 34 d'Intel à Leixlip. Par ailleurs, Imec, principal pôle de recherche européen, devrait recevoir 2,5 milliards d'euros pour la construction d'une nouvelle ligne pilote dédiée au développement de procédés de gravure inférieurs à 2 nm. La loi européenne sur les puces vise à mobiliser plus de 43 milliards d'euros d'investissements publics et privés, créant ainsi un signal fort et durable de la demande pour les fournisseurs d'équipements.

Évolutions récentes du marché des équipements de fabrication de semi-conducteurs

- Edwards Vacuum, un fournisseur essentiel, a annoncé un investissement pour la construction d'une nouvelle usine de fabrication en Corée du Sud pour des systèmes intégrés de vide et de traitement des eaux.

- Le fabricant chinois d'équipements Naura Technology Group a levé des fonds début 2025 pour financer des acquisitions stratégiques, notamment une participation majoritaire dans Kingsemi.

- Le fournisseur de systèmes photoniques et laser MKS Instruments a acquis Atotech pour 4,4 milliards de dollars afin d'élargir son portefeuille dans le domaine de la fabrication de produits électroniques de pointe.

- Entegris, fournisseur de matériaux semi-conducteurs, a acquis CMC Materials pour 5,7 milliards de dollars afin de créer une plateforme complète de matériaux électroniques pour l'industrie.

- Le « Big Fund III », fonds d'État chinois, a été officiellement créé avec un capital enregistré de 344 milliards de yuans (47,5 milliards de dollars) pour investir dans des entreprises nationales d'équipements et de matériaux.

Principaux acteurs du marché mondial des équipements de fabrication de semi-conducteurs

- Tokyo Electron Limited

- Lam Research Corporation

- Asml Holdings NV.

- Société KLA-Tencor

- Screen Holdings Co., Ltd.

- Matériaux appliqués Inc.

- Teradyne Inc.

- Société Hitachi des Hautes Technologies

- Plasma-Therm

- Rudolph Technologies, Inc

- Advantest Corporation

- Écosystème des startups

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Équipement frontal

- Équipement de backend

Sur demande

- Automation

- Équipement de contrôle chimique

- Équipement de contrôle des gaz

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Rapports connexes

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |