Marché américain du fil étiré à froid : par matériau/alliage (acier au carbone (faible, moyen, élevé en C), acier allié, acier inoxydable, métaux non ferreux (cuivre, laiton, aluminium, bronze), autres) ; forme du produit (fil enroulé (bobines), fil redressé et coupé (barres/ébauches), barres étirées/fil machine (intermédiaire)) ; gamme de diamètres et de tailles (micro/fin (< 0,5 mm), petit (0,5-2,0 mm), moyen (2,0-6,0 mm), grand (> 6,0 mm), industriel) ; gamme de propriétés mécaniques et de performances (faible résistance à la traction/recuit, résistance à la traction moyenne, haute résistance à la traction/écroui/précontraint, spécial (ressort, roulement, trempé à l’huile)) ; finition/traitement de surface (brillant/poli, revêtu (Zn/Zn-Ni/phosphate/polymère), lubrifié (lubrifiant d’étirage), décapé/recuit). Technologies de production (étirage à froid en une seule étape, étirage en plusieurs étapes (continu), étirage de précision/à tolérances contrôlées) ; Applications (automobile, construction et bâtiment, machines industrielles, pétrole et gaz/énergie, électricité/électronique, quincaillerie, médical, biens de consommation, aérospatiale, autres) ; Canaux de distribution (vente directe, distributeurs/centres de service, centres de services métallurgiques, commerce en ligne/e-commerce (places de marché industrielles)) ; Région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 12 décembre 2025 | | Numéro de rapport : AA12251595

Scénario de marché

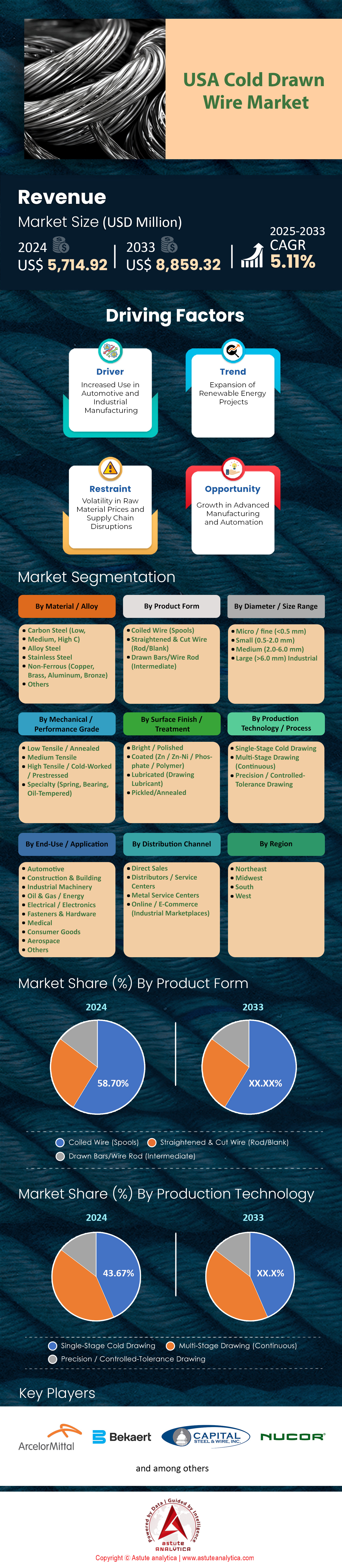

Le marché américain du fil étiré à froid était évalué à 5 714,92 millions de dollars américains en 2024 et devrait atteindre une valeur de marché de 8 859,32 millions de dollars américains d’ici 2033, avec un TCAC de 5,11 % au cours de la période de prévision 2025-2033.

Principales conclusions

- En fonction du matériau/alliage, l'acier au carbone (faible, moyen, élevé en C) détient la plus grande part de marché (51,42 %) sur le marché américain du fil étiré à froid.

- En fonction de la forme du produit, le fil enroulé (bobines) détient la plus grande part à 58,70 %, reflétant son utilisation répandue dans les applications à alimentation continue.

- En fonction du diamètre/de la taille, la gamme de taille moyenne (2,0–6,0 mm) domine le marché avec une part de 38,97 %.

- En fonction de la qualité mécanique/de traction, la résistance moyenne à la traction représente la plus grande part, soit 34,33 %.

- En termes d'application, le segment automobile domine avec une part de marché de 29,72 %, grâce à son utilisation intensive dans les fixations, les ressorts et les composants structurels.

- En fonction du canal de distribution, les ventes directes représentent la part la plus importante, soit 46,38 %.

La demande de fil étiré à froid aux États-Unis connaît actuellement une profonde mutation structurelle, passant d'une reprise cyclique classique à une demande soutenue et importante. La politique fédérale a opéré avec succès une transition de la planification législative aux achats publics, jouant un rôle de catalyseur majeur pour le marché américain du fil étiré à froid. Le Département des Transports a donné un nouvel élan à cette dynamique en juillet 2024 en allouant 5 milliards de dollars spécifiquement destinés aux grands projets de ponts. Ces subventions ne constituent pas de simples allocations budgétaires ; elles financent activement la réparation ou le remplacement de 11 400 ponts. Dix-huit de ces ouvrages essentiels, empruntés quotidiennement par plus de 1,2 million de véhicules, ont reçu des subventions individuelles supérieures à 100 millions de dollars. Par conséquent, les fabricants augmentent leur production de torons de béton précontraint et de treillis métallique de gros calibre afin de respecter les délais de livraison stricts imposés par le gouvernement fédéral.

Parallèlement, une relocalisation historique des capacités industrielles crée un second moteur de croissance pour le marché américain du fil étiré à froid. Les dépenses totales de construction d'usines de fabrication aux États-Unis ont atteint le montant sans précédent de 234 milliards de dollars pour l'ensemble de l'année 2024. L'intensité de ce développement est manifeste dans les taux d'investissement mensuels, qui ont atteint 21,1 milliards de dollars fin 2024. Depuis 2019, les dépenses dans ce secteur ont bondi de 242 %, principalement grâce aux incitations à la fabrication de semi-conducteurs et d'énergies propres. 94 % de la hausse des dépenses de construction non résidentielle en 2024 sont imputables aux seuls centres de données et usines. Cette forte concentration de la construction lourde établit un nouveau niveau de consommation de référence élevé pour le marché américain du fil étiré à froid, le déconnectant des tendances plus modérées du commerce de détail.

Pour en savoir plus, demandez un échantillon gratuit

Données de référence sur la consommation et indicateurs de volume

La quantification de cette forte hausse révèle un marché fonctionnant à plein régime. Si les livraisons totales d'acier offrent une vision macroéconomique, des indicateurs spécifiques permettent de mieux appréhender la consommation de fil métallique. Nucor Corporation, entreprise phare du secteur, a livré 24,8 millions de tonnes d'acier en 2024, maintenant un taux d'utilisation de ses aciéries de 74 % au quatrième trimestre. Les dépenses d'installations industrielles devraient atteindre 232 milliards de dollars US fin 2025, garantissant ainsi que le volume de treillis métallique nécessaire aux dalles de béton reste proche de ses niveaux records.

La construction résidentielle apporte une stabilité supplémentaire au marché américain du fil tréfilé à froid. Les promoteurs devraient lancer 1,35 million de chantiers de logements en 2025, après une année 2024 solide avec 1,367 million de mises en chantier. Les maisons individuelles, principal consommateur d'armatures pour béton, se sont stabilisées à un rythme annuel de 890 000 unités en août 2025. Par ailleurs, le secteur automobile a fortement contribué à la consommation de fil de qualité pour frappe à froid (CHQ), la production américaine de véhicules légers s'élevant à 15,85 millions d'unités en 2024. Même avec des prévisions révisées à 14,9 millions d'unités pour 2025, l'ampleur de la production de fixations et de ressorts assure un fonctionnement continu des ateliers de tréfilage.

Points chauds géographiques : Les cinq principaux États moteurs de la consommation

La géographie joue un rôle central dans la répartition de la demande, cinq États clés étant les piliers du marché américain du fil étiré à froid .

- Texas : Cet État demeure le leader incontesté en termes de volume, grâce à la convergence de ses infrastructures énergétiques et de sa population. Fort d’un important programme d’expansion du réseau autoroutier et du renforcement du réseau ERCOT, le Texas capte une part significative des expéditions de câbles électriques de gros calibre.

- Californie : L’innovation et la résilience du réseau électrique définissent la demande en Californie. Le projet « CHARGE 2T » à lui seul permettra de remplacer les conducteurs de 160 kilomètres de lignes de transport d’électricité, ce qui nécessite des câbles spéciaux à haute résistance. Par ailleurs, l’État est à la pointe du développement de l’énergie solaire et contribue largement aux 11,7 GW de capacité solaire installée à l’échelle nationale au troisième trimestre 2025.

- Ohio : Au cœur de la réindustrialisation, l’Ohio consomme d’énormes quantités de treillis métallique pour les nouvelles usines de semi-conducteurs et de batteries pour véhicules électriques sur le marché américain du fil étiré à froid. Son important secteur automobile soutient également une forte demande de fil CHQ.

- Floride : La résilience face aux ouragans assure une consommation stable. Suite aux récentes tempêtes, 600 millions de dollars ont été alloués en octobre 2024 au renforcement du réseau électrique dans les zones sinistrées. Le nombre de mises en chantier reste également élevé, ce qui nécessite l’utilisation de treillis soudés pour les fondations en béton.

- Géorgie : L’industrialisation rapide, notamment dans la filière des véhicules électriques, a fait de la Géorgie un acheteur majeur. Cet État bénéficie largement du boom industriel de 234 milliards de dollars, avec des infrastructures industrielles gigantesques nécessitant d’importants travaux de renforcement.

Tendances émergentes : modernisation des réseaux électriques et énergies renouvelables

Les perspectives de croissance future du marché américain des câbles étirés à froid sont de plus en plus liées aux initiatives de transition énergétique. Le programme GRIP (Grid Resilience and Innovation Partnerships) déploie actuellement 10,5 milliards de dollars de subventions pour le cycle 2024/2025. En août 2024, le Département de l'Énergie a octroyé 2,2 milliards de dollars à huit grands projets de résilience, suivis de 2 milliards de dollars supplémentaires pour 38 projets en octobre. Ces investissements ont généré un engagement public-privé total de 4,2 milliards de dollars. Les gestionnaires de réseaux électriques s'approvisionnent activement en câbles d'âme et haubans ACSR afin de renforcer leurs réseaux face aux conditions météorologiques extrêmes.

Le déploiement des énergies renouvelables offre une opportunité parallèle aux acteurs du marché des câbles étirés à froid. Les prévisions indiquent que 33,3 GW de capacité solaire à grande échelle seront installés en 2025, dont 21,3 GW prévus pour le second semestre. Les projets solaires nécessitent des kilomètres de clôtures et de câbles de montage. Le secteur a établi un record avec 30 GW installés en 2024, et le solaire couplé au stockage a représenté 85 % de toute la nouvelle puissance injectée sur le réseau américain au cours des neuf premiers mois de 2025. La production nationale s'adapte, avec 4,7 GW de nouvelle capacité de modules solaires mis en service en 2025, contribuant ainsi à la localisation de la chaîne d'approvisionnement.

Dynamique des importations et volatilité des matières premières

Le commerce international et le coût des intrants continuent de façonner le paysage concurrentiel du marché américain du fil étiré à froid. Les producteurs nationaux doivent actuellement composer avec un contexte de matières premières instable. À Chicago, le prix des déchets métalliques broyés a atteint 388 dollars US la tonne brute en janvier 2025, contre 368 dollars US en décembre 2024. Les prix des déchets ferreux ont quant à eux augmenté de 20 dollars US la tonne. Nucor a fixé son prix de base pour le fil laminé à chaud à 750 dollars US la tonne début 2025. Cette hausse du coût des intrants exerce une pression sur les marges nationales, ce qui pourrait rendre les importations plus attractives malgré les droits de douane.

La logistique complexifie encore davantage les opérations d'import-export. Le transport de produits en fil métallique lourd reste onéreux sur le marché américain du fil étiré à froid, les tarifs spot nationaux pour le transport par camion plateau atteignant 2,39 $US par mile en janvier 2025. Les tarifs contractuels étaient encore plus élevés, à 3,06 $US par mile. Avec une croissance prévue du volume de trafic routier de 1,6 % en 2025, les coûts de transport devraient augmenter, les tarifs spot pour le transport par camion plateau devant atteindre 2,61 $US par mile d'ici juin 2025. Par conséquent, l'approvisionnement régional devient une priorité stratégique. Les acheteurs se tournent de plus en plus vers des fournisseurs de proximité ou des usines nationales comme Nucor — qui a investi 3,2 milliards de dollars en dépenses d'investissement en 2024 — afin de limiter les risques liés au fret et de garantir des livraisons ponctuelles pour les projets d'infrastructures critiques.

Analyse segmentaire

Des qualités de carbone économiques à la base de volumes de production massifs pour l'automobile et les infrastructures

L'acier au carbone domine le marché américain des fils étirés à froid avec une part de 51,42 %, principalement parce qu'il demeure un pilier économique des industries à forte production. Les fabricants américains de fils étirés à froid privilégient largement ces nuances, car elles offrent la résistance nécessaire aux châssis automobiles sans les coûts exorbitants associés aux alliages exotiques. La production nationale de véhicules légers devrait atteindre 10,45 millions d'unités en 2025, générant un besoin constant en armatures de sièges et en fixations en acier au carbone. Pour répondre à cette demande, Liberty Wire Johnstown a récemment investi 250 millions de dollars dans ses installations, ciblant spécifiquement l'augmentation de sa capacité de production d'acier au carbone standard. Au-delà des chaînes de production, le secteur est dynamisé par la loi sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act), qui a alloué 110 milliards de dollars exclusivement aux routes et aux ponts. Ces projets de génie civil d'envergure créent un flux direct de demande en acier au carbone, les ingénieurs le prescrivant pour le renforcement du béton et les câbles de suspension.

Cette dynamique se poursuit dans les secteurs plus larges de la construction et du ferroviaire, où l'acier au carbone s'avère indispensable. Les données sectorielles indiquent que les nouveaux projets de construction représentent désormais 40 % de la consommation annuelle d'acier, un chiffre fortement influencé par les treillis métalliques et les armatures structurelles. Le marché américain du fil étiré à froid est par ailleurs stimulé par les initiatives fédérales allouant 66 milliards de dollars à l'expansion du transport ferroviaire de voyageurs et de marchandises, qui repose sur l'acier au carbone pour les fixations de voies et la signalisation. Dans le secteur du logement, les constructeurs ont achevé plus de 500 000 logements collectifs au cours du dernier cycle, ce qui nécessite un câblage important pour garantir l'intégrité structurelle.

- Tesla aurait sécurisé des chaînes d'approvisionnement pour 18 000 tonnes métriques par an d'acier au carbone spécialisé destiné à la production de camions.

- Les estimations indiquent que chaque milliard de dollars de dépenses en infrastructures nécessite 50 000 tonnes nettes de produits sidérurgiques.

- Les récentes politiques commerciales ont imposé un droit de douane de 50 % sur certains produits de fil non carboné importés, incitant les acheteurs à se tourner à nouveau vers l'acier au carbone national.

Les projets de modernisation des suspensions et des grilles automobiles s'appuient sur la polyvalence des diamètres moyens.

La gamme de diamètres moyens (2,0 à 6,0 mm) détient une part de marché solide de 38,97 %, s'imposant comme le diamètre idéal pour les besoins de l'industrie lourde et du secteur résidentiel. Aux États-Unis, sur le marché du fil étiré à froid, cette épaisseur est essentielle pour les structures de sièges automobiles, les usines du Michigan concentrant leur production sur les spécifications de 5,5 mm de diamètre. Parallèlement, le secteur de l'énergie stimule la demande : les aciéries de Pittsburgh ont augmenté leur production de fil de 6 mm, conçu spécifiquement pour les fondations des éoliennes offshore AP6. L'ampleur des 39 milliards de dollars alloués aux infrastructures de transport public soutient également ce segment, les clôtures de sécurité autour de ces nouveaux pôles utilisant majoritairement du fil de diamètre moyen. De plus, le programme Architecture 2025-2030, qui impose une durée de vie de 50 ans aux composants de bâtiments, incite les ingénieurs à privilégier ces fils plus épais et plus résistants aux alternatives plus fines.

Le marché du logement renforce encore la position du segment des fils de diamètre moyen. Avec des taux d'intérêt fixes sur 30 ans inférieurs à 6 %, la reprise des projets de rénovation domiciliaire a stimulé la demande de clous et de fixations dont le diamètre se situe strictement entre 2 et 6 mm. Lorsque le prix des barres d'armature a atteint 1 240 USD la tonne, de nombreux constructeurs ont remplacé les barres lourdes par des armatures en fil soudé de diamètre moyen, lorsque les normes de construction le permettaient. Le marché américain du fil étiré à froid réagit également à l'essor des véhicules électriques ; l'investissement fédéral de 7,5 milliards de dollars dans l'infrastructure de recharge repose en grande partie sur des fils de calibre moyen pour le câblage de protection interne et les composants des stations.

- Les constructeurs ont achevé environ 475 000 unités multifamiliales en 2022, créant ainsi une base de référence durable pour les treillis métalliques de 2 à 6 mm.

- Les importations d'acier de construction ont subi une flambée des prix de 26 %, encourageant l'approvisionnement national en acier de diamètre moyen.

- Un indice du marché du logement avoisinant les 40 indique une priorité accordée aux réparations essentielles, qui utilisent de la quincaillerie standard de calibre moyen.

Les applications de frappe à froid et les fixations de construction supportent une demande de traction moyenne élevée

Le fil d'acier à résistance moyenne représente 34,33 % du marché et s'impose comme un matériau essentiel pour les applications exigeant un équilibre entre résistance et flexibilité. Le marché américain du fil étiré à froid s'appuie sur ces nuances (généralement 1005 à 1045) car elles peuvent être formées par formage à froid pour obtenir des fixations complexes sans se fissurer. Ce segment a généré un chiffre d'affaires de plus de 9,7 milliards de dollars pour la seule catégorie du fil de carbone, témoignant de son omniprésence. La demande est encore renforcée par les 550 milliards de dollars de nouvelles dépenses autorisées dans le cadre de l'accord bipartisan sur les infrastructures, qui prévoit des quantités massives de boulons et de rivets à usage général. Même les constructeurs automobiles ont établi un seuil de résistance à la traction minimal de 200 MPa pour certaines fixations de batteries, une exigence que le fil à résistance moyenne satisfait parfaitement sans la fragilité des nuances supérieures.

Au-delà de l'industrie lourde, la polyvalence du fil d'acier à résistance moyenne assure une forte demande dans les secteurs agricole et des services publics sur le marché américain du fil étiré à froid. Les prévisions pour le marché américain des fixations industrielles tablent sur un chiffre d'affaires de 21,1 milliards de dollars d'ici 2030, une croissance fortement dépendante de la disponibilité de matières premières à résistance moyenne. Les fabricants locaux se tournent de plus en plus vers ces aciers locaux suite à l'instauration récente de droits de douane de 25 %, qui ont rendu l'acier importé moins attractif. Par ailleurs, les fabricants qui produisent pour le marché des infrastructures d'eau potable, doté d'un budget de 48,4 milliards de dollars, privilégient les fils d'acier inoxydable et de carbone à résistance moyenne, appréciant leur capacité à résister aux contraintes d'installation tout en conservant leur forme.

- Le marché de l'acier pour l'automobile devrait atteindre 20,5 milliards de dollars américains d'ici 2030, les aciers à résistance moyenne constituant l'essentiel des composants non structuraux.

- Les dépenses liées à la rénovation des bâtiments résidentiels soutiennent une consommation constante de clous et de vis à résistance moyenne.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

La fabrication en continu oriente les lignes de production vers une utilisation efficace du fil enroulé.

Le fil enroulé sur bobines représente une part de marché considérable de 58,70 %, une domination qui s'explique par la pression industrielle constante en faveur de l'automatisation et de la rapidité. Les usines opérant sur le marché américain du fil étiré à froid se tournent de plus en plus vers les machines à alimentation continue afin de minimiser les temps d'arrêt. Le marché américain des fixations industrielles, alimenté directement par ces bobines, a généré un chiffre d'affaires supérieur à 17,7 milliards de dollars en 2024, confirmant ainsi que les machines à frapper à grande vitesse sont devenues la norme. Les installations ayant intégré des capteurs de fabrication intelligents à leurs lignes d'alimentation en bobines ont constaté une réduction de 34 % de leurs temps d'arrêt, un gain d'efficacité crucial qu'aucun fil coupé à la longueur ne peut égaler. Par ailleurs, le corridor en plein essor des « autoroutes pour véhicules électriques » représente désormais 38 % de la demande régionale de fil, les chaînes d'assemblage de batteries utilisant des bobines de fil continues pour un soudage et un raccordement sans interruption.

Les contraintes économiques expliquent également la préférence pour les bobines, les fabricants cherchant à optimiser chaque centime de coût des matériaux. L'âge moyen des véhicules sur les routes américaines atteignant 12,6 ans, le marché des pièces de rechange (ressorts et fixations) – fabriquées à partir de bobines – a explosé. Les constructeurs de maisons, confrontés à une augmentation de 14 000 dollars du coût des matériaux par habitation, privilégient le fil enroulé pour les clous et les treillis, car le processus de fabrication en continu réduit considérablement les rebuts. Par conséquent, sur le marché américain du fil étiré à froid, l'adoption des bobines est perçue comme une nécessité financière plutôt que comme un simple choix technique.

- Les importations annuelles d'acier de construction, d'une valeur de 18,7 milliards de dollars américains, arrivent principalement sous forme de bobines afin de maximiser la densité des expéditions.

- L’adoption de la fabrication intelligente devrait atteindre 25 % de la capacité de production d’ici 2030, ce qui nécessitera des lignes automatisées alimentées par bobines.

- Les prix du fil machine, principale matière première pour les bobines, ont baissé de 2,5 % début 2025, améliorant ainsi les marges bénéficiaires des transformateurs de bobines.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Paysage concurrentiel : consolidation stratégique et intégration verticale caractérisent une intense rivalité sur le marché des câbles.

Le marché américain du fil étiré à froid est structuré de manière rigide et concentrée entre les mains de trois géants qui détiennent près de 29 % des parts de marché, créant ainsi des barrières à l'entrée considérables pour les concurrents régionaux. ArcelorMittal domine le marché avec une part de 14,03 %, grâce à son immense réseau mondial d'approvisionnement qui lui permet de décrocher des contrats automobiles de grande envergure que les petites entreprises ne peuvent honorer. Cette concentration du pouvoir témoigne de la maturité du secteur, où l'efficacité est strictement conditionnée par les volumes et la maîtrise des matières premières. L'intensité de la concurrence a évolué : d'une simple guerre des prix, elle s'est transformée en une lutte acharnée pour la suprématie des chaînes d'approvisionnement. Face à la fluctuation des coûts des matières premières début 2025, ces géants exploitent leur important pouvoir d'achat pour réduire les marges, contraignant les transformateurs indépendants à se spécialiser dans des alliages de niche ou à subir un rachat inévitable.

Aux côtés d'ArcelorMittal, Nucor Corporation et Bekaert façonnent le paysage du marché du fil étiré à froid, contribuant ensemble à définir sa trajectoire stratégique. Nucor continue de tirer pleinement parti des 110 milliards de dollars d'investissements fédéraux dans les infrastructures, en s'appuyant sur ses usines de fours à arc électrique (EAF) intégrées verticalement pour garantir l'approvisionnement en matières premières nécessaires à la production de fil de qualité construction, malgré les pénuries du marché. De son côté, Bekaert consolide sa position dominante grâce à sa supériorité technologique dans les revêtements avancés et les applications à haute résistance à la traction, s'imposant dans les secteurs critiques de l'énergie et du renforcement des pneumatiques, où la précision prime sur le volume. En stimulant l'innovation et l'expansion des capacités, ces trois entreprises définissent de facto les normes de prix et de qualité que le reste du marché américain du fil étiré à froid doit respecter pour survivre au cycle actuel.

Évolutions récentes du marché américain du fil étiré à froid

- Acquisitions d'Insteel : Insteel a acquis les actifs d'Engineered Wire Products pour 67 à 70 millions de dollars en octobre 2024 et ceux d'O'Brien Wire Products pour 5,1 millions de dollars le 26 novembre 2024, élargissant ainsi son offre de renforcement par fil soudé pour la construction. Ces acquisitions renforcent sa position sur les marchés du Midwest et du Texas.

- Arrêt de l'usine Liberty de Peoria : Liberty Steel USA a mis à l'arrêt son usine de fil machine de Peoria, dans l'Illinois, à compter du 6 décembre 2024, mettant au chômage technique plus de 500 employés en raison des importations à bas prix ; la reprise était prévue pour début 2025 (reprise effective en mars 2025).

- Droits de douane sur Tree Island Steel : Le chiffre d’affaires de Tree Island Steel au deuxième trimestre 2025 a chuté à 42,3 millions de dollars (après frais de transport), en raison des droits de douane américains qui ont réduit les volumes de vente et entraîné des modifications de la chaîne d’approvisionnement.

- Projet de relocalisation du siège social de Liberty : Liberty Steel a proposé de relocaliser son siège social américain du Texas vers la région de Peoria en juillet 2025, sollicitant une subvention de 25 millions de dollars de l’Illinois liée à la création de 700 emplois et à un investissement de 40 millions de dollars.

- Restructuration de Leggett & Platt : La restructuration de Leggett & Platt dans le secteur des produits de literie, prévue pour 2024, vise à générer des gains d'EBIT annualisés de 40 à 50 millions de dollars d'ici fin 2025 grâce à l'optimisation de l'usine de tréfilage et à des ajustements de l'empreinte de l'entreprise pour répondre à la demande.

Principales entreprises du marché américain du fil étiré à froid

- Société Nucor

- Bekaert

- ArcelorMittal

- Brookfield Wire, LLC

- WCJ Pilgrim Wire

- Ulbrich Aciers inoxydables et métaux spéciaux, Inc.

- Capital Steel & Wire, Inc.

- California Fine Wire Co.

- Alabama Wire, Inc.

- Maille métallique BCG

- Stalder Spring Works

- Autres joueurs importants

Aperçu de la segmentation du marché

Par matériau/alliage

- Acier au carbone (faible, moyen, élevé en C)

- Acier allié

- Acier inoxydable

- Non ferreux (cuivre, laiton, aluminium, bronze)

- Autres

Forme du produit

- Fil enroulé (bobines)

- Fil redressé et coupé (barre/ébauche)

- Barres étirées/Filtre métallique (intermédiaire)

Par diamètre/gamme de tailles

- Micro / fin (<0,5 mm)

- Petit (0,5-2,0 mm)

- Moyen (2,0-6,0 mm)

- Grand (>6,0 mm) Industriel

Par niveau de performance mécanique

- Faible résistance à la traction / Recuit

- résistance moyenne

- Haute résistance à la traction / écroui à froid / précontraint

- Spécialité (ressort, roulement, trempé à l'huile)

Par finition/traitement de surface

- Brillant / Poli

- Revêtement (Zn / Zn-Ni / Phosphate / Polymère)

- Lubrifié (lubrifiant de dessin)

- Décapé/recuit

Par utilisation finale / application

- Automobile

- Construction et bâtiment

- Machines industrielles

- Pétrole et gaz / Énergie

- Électricité / Électronique

- Quincaillerie et fixations

- Médical

- Biens de consommation

- Aérospatial

- Autres

Par canal de distribution

- Ventes directes

- Distributeurs / Centres de service

- Centres de services métallurgiques

- Commerce électronique (Places de marché industrielles)

Par région

- Nord-Est

- Midwest

- Sud

- Ouest

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |