Marché américain des plaques à induction : par type de produit (plaques à induction encastrables, plaques à induction sur pied, plaques à induction portables) ; type de brûleur (un brûleur, deux brûleurs, trois brûleurs, plus de trois brûleurs) ; type de commande (boutons rotatifs, commandes tactiles, application mobile) ; puissance (moins de 1 500 W, 1 500 W à 2 000 W, plus de 2 000 W) ; gamme de prix (entrée de gamme, milieu de gamme, haut de gamme) ; utilisateurs finaux (particuliers, professionnels [restaurants et cafétérias, hôtels et complexes hôteliers, traiteurs, autres]) ; canal de distribution (en ligne [places de marché et sites web des marques], hors ligne [hypermarchés/supermarchés, magasins spécialisés, autres]) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 15 mai 2025 | | Numéro de rapport : AA05251312

Scénario de marché

Le marché américain des plaques de cuisson à induction était évalué à 3 433,16 millions de dollars en 2024 et devrait atteindre une valeur de marché de 6 735,67 millions de dollars d’ici 2033, avec un TCAC de 7,87 % au cours de la période de prévision 2025-2033.

Aujourd'hui, le marché américain des plaques à induction se trouve au carrefour de l'électrification soutenue par les politiques publiques et de l'évolution des préférences des ménages. La loi sur la réduction de l'inflation (Inflation Reduction Act) offre jusqu'à 840 dollars par logement pour l'achat d'une plaque à induction, et en mai, quatorze agences étatiques de l'énergie avaient ouvert des portails dédiés, couvrant collectivement environ 48 millions de foyers. La base de données ENERGY STAR d'avril recense 432 modèles à induction certifiés, contre 258 deux ans auparavant, faisant grimper les prix d'entrée de gamme à 499 dollars pour une Empava de 61 cm (24 pouces) et les prix haut de gamme à 6 899 dollars pour un modèle Wolf de 91 cm (36 pouces). L'intérêt dépasse clairement le cadre des premiers utilisateurs ; Google Trends montre que l'indice de recherche « plaque à induction » a atteint 78 au premier trimestre 2024, son plus haut niveau depuis le début du suivi en 2014, signe d'une forte augmentation des intentions d'achat.

Malgré la volatilité des coûts de fret sur le marché américain des plaques à induction, les conditions d'approvisionnement restent favorables. La congestion portuaire de Los Angeles en 2024 a été de courte durée, évitant ainsi les retards de livraison. Selon les données de l'USITC, 1,74 million de plaques à induction ont été importées en 2023 sous le code tarifaire 851660, dont 1,32 million en provenance de Chine, 168 000 de Corée du Sud et 92 000 d'Allemagne. La production nationale est en hausse : l'usine Whirlpool de Findlay (Ohio) a achevé en mars 2024 une modernisation de 65 millions de dollars portant sa capacité annuelle à 240 000 unités, tandis que le site de GE Appliances à Louisville ajoute une ligne de production conçue pour une capacité de 75 000 unités d'ici la fin de l'année. La disponibilité des composants s'améliore également : les délais de livraison des modules IGBT signalés par Digi-Key sont passés de 38 semaines mi-2022 à 14 semaines en février 2024, permettant à Lowe's et à d'autres détaillants de réduire leurs stocks en dessous du seuil de 30 jours d'avant la pandémie.

La concurrence sur le marché américain des plaques à induction se concentre désormais autour de cinq marques : GE Profile, Whirlpool, Samsung, LG et Bosch. Ces dernières ont lancé 61 modèles à induction au cours des dix-huit derniers mois, chacun équipé d’un système de diagnostic Wi-Fi et compatible avec la norme Matter 1.2. La pression réglementaire renforce la demande : le New Buildings Institute recense 219 réglementations municipales, adoptées depuis janvier 2023, qui imposent ou privilégient l’induction dans les nouvelles cuisines des immeubles collectifs. Ces réglementations ont influencé les promoteurs immobiliers, qui ont mis en chantier 459 000 logements au premier trimestre 2024, selon le Bureau du recensement. Les exportations, bien que naissantes, sont en hausse ; les usines américaines ont expédié 34 700 plaques à induction au Canada et au Mexique en 2023, contre 21 400 un an plus tôt, grâce aux exemptions de droits de douane de l’ACEUM. Avec la levée des obstacles et la mise en place d’incitations fiscales, la période 2024-2026 devrait connaître une croissance régulière des ventes et un net recul des cuisinières à gaz.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Driver : Les interdictions municipales de gaz incitent les promoteurs immobiliers d’immeubles collectifs à opter pour des installations à induction entièrement électriques

Les politiques municipales constituent désormais le principal facteur d'accélération de la croissance du marché américain des plaques à induction, car elles influencent directement la rentabilité des projets des grands promoteurs immobiliers résidentiels. En avril 2024, la Building Decarbonization Coalition recensait 141 villes et comtés – répartis entre la Californie, le Colorado, le Massachusetts, le Maryland, l'État de New York, l'Oregon et l'État de Washington – interdisant ou limitant fortement les raccordements au gaz naturel dans les nouveaux logements. À New York, la loi locale 154, à elle seule, concerne les permis de construire déposés au premier trimestre 2024 pour environ 19 300 logements collectifs, et toutes leurs cuisines doivent être entièrement électriques. Les promoteurs qui exigeaient auparavant des cuisinières à gaz de 30 000 BTU publient désormais des dossiers d'appel d'offres pour des plaques à induction de 76 cm (30 pouces) à quatre zones, généralement associées à des fours à convection muraux. Lennar, Related et AvalonBay Communities ont chacune confirmé à leurs investisseurs que 100 % de leurs projets novateurs de 2024 à New York et dans la région de la baie de San Francisco seront prêts à être livrés, représentant au total environ 38 000 appartements. Ce changement n’est pas une simple hypothèse ; il est inscrit dans la réglementation et appliqué lors de l’examen des plans.

Ces réglementations favorisent l'utilisation du chauffage par induction en réduisant les coûts de construction. Une étude de coûts réalisée par WSP USA en février 2024 sur un prototype de 20 étages et 240 logements à San Francisco montre que la suppression des conduites de gaz verticales et des conduits de cheminée en toiture permet de réaliser une économie de 1,12 $ par pied carré locatif, soit 2,7 millions de dollars pour la tour modélisée. Le projet « 27West » d'AvalonBay, un immeuble de 463 logements à Oakland, fait état d'une économie de 980 $ par appartement grâce au remplacement des canalisations de gaz, des conduits de ventilation et des ventilateurs d'appoint par un système d'alimentation électrique de 7 kilowatts et un ensemble d'appareils à induction. Parallèlement, des subventions des fournisseurs d'énergie améliorent encore les calculs après l'emménagement : le programme « Clean Heat for Multifamily » de Con Edison verse 1 000 $ par logement pour l'installation d'équipements de cuisson électriques après le 1er janvier 2024, et Xcel Energy Colorado accorde aux constructeurs 700 $ par logement. Pour les acteurs du marché qui évaluent les perspectives du marché américain des plaques à induction, ces avantages quantifiables en termes de capital et d'exploitation, multipliés par des dizaines de milliers de nouvelles unités, forment un plancher de demande prévisible, découplé des cycles de dépenses discrétionnaires des consommateurs.

Tendance : Intégration de la connectivité intelligente permettant le diagnostic à distance, l'automatisation des recettes et la surveillance de la consommation d'énergie

La connectivité, autrefois une nouveauté, devient rapidement la norme, redéfinissant le paysage concurrentiel et les perspectives économiques du marché américain des plaques à induction. Le registre « Appareils connectés » d'ENERGY STAR d'avril 2024 recense 127 modèles à induction équipés du Wi-Fi ou du Zigbee, soit 49 modèles de plus qu'à la mi-2023. Chacun prend en charge les mises à jour logicielles à distance, le verrouillage à distance et la modulation de la puissance en fonction des ingrédients grâce à des applications partenaires telles que GE SmartHQ, LG ThinQ et Samsung SmartThings. Les techniciens constatent des économies substantielles : GE Appliances a enregistré 21 400 diagnostics à distance pour les plaques à induction en 2023, évitant ainsi 6 600 déplacements et réduisant de 4,3 jours le délai moyen de résolution des réparations. L'automatisation des recettes est le prochain enjeu majeur. La plaque à induction Whirlpool, connectée à Yummly, gère jusqu'à 15 000 variations de puissance en une seule session, comme l'a démontré Thomas Keller lors du CES 2024 en préparant son beurre blanc en sept étapes sans intervention manuelle. Pour les professionnels du bâtiment et les distributeurs, l'adoption d'une plateforme connectée influe désormais sur l'espace de vente, les budgets promotionnels et même les garanties.

La fonctionnalité de suivi de la consommation énergétique est un atout majeur pour les fournisseurs d'énergie, avides d'équipements à charge flexible sur le marché américain des plaques à induction. En mars 2024, Southern California Edison a sélectionné 2 000 unités « Smart Induction » de Samsung pour son projet pilote Demand Flex, offrant aux participants une compensation de 80 $ par an pour le décalage de leur consommation de cuisson pendant les pics de consommation entre 16 h et 21 h. Ces plaques de cuisson réagissent grâce aux API Matter 1.2, qui permettent de réduire la puissance de 3,6 kilowatts à 1,2 kilowatt en trois secondes, une performance vérifiée par le laboratoire NREL de Golden, dans le Colorado. Les fabricants d'électroménagers considèrent ces programmes comme des sources de revenus récurrents : LG a annoncé un tableau de bord analytique par abonnement, au prix de 2 $ par mois, disponible dès le quatrième trimestre 2024, qui synthétise la consommation au niveau du brûleur et les indicateurs d'intensité carbone pour les gestionnaires d'immeubles résidentiels. Les fournisseurs de composants se réorganisent également ; la nouvelle ligne d'encapsulation d'IGBT d'Infineon à Merced, en Californie, consacre 31 % de sa capacité aux cartes de contrôle à induction compatibles Wi-Fi, garantissant ainsi la continuité de l'approvisionnement national. Les parties prenantes devraient intégrer ces capacités numériques dans la modélisation des coûts du cycle de vie, car les incitations offertes par les services publics, les diagnostics à distance et le potentiel de vente incitative de logiciels se traduisent tous par des leviers de marge tangibles pour la prochaine génération de produits.

Défi : Des idées fausses persistantes sur le champ magnétique dissuadent les personnes soucieuses de leur santé d'adopter ce type de champ

Malgré une dynamique positive en matière de politiques et de fonctionnalités, la désinformation concernant l'exposition aux champs électromagnétiques continue de freiner les perspectives du marché américain des plaques à induction. La Commission de la sécurité des produits de consommation (CPSC) a enregistré 3 870 contributions sur les appareils à induction lors de sa consultation publique de 2024 ; 2 260 d'entre elles mentionnaient les « champs électromagnétiques » ou les « rayonnements », citant souvent des sources obsolètes ou non validées par des pairs. La section « Autres questions posées » de Google affiche 11 600 requêtes mensuelles pour « Les plaques à induction sont-elles sûres ? », soit trois fois plus que pour les plaques à gaz et leurs effets sur la santé. Le webinaire du Centre national pour la sécurité électromagnétique (NCEMS) de janvier 2024 a attiré 6 300 participants en direct, témoignant d'une inquiétude persistante. Les vendeurs en magasin confirment ce phénomène : l'analyse interne des données de caisse de Best Buy a attribué 12 400 transactions manquées sur les plaques à induction en 2023 aux objections sanitaires soulevées lors d'enquêtes en magasin. Ces chiffres se traduisent par de réelles pertes de revenus, notamment dans les segments haut de gamme où les cycles de remplacement dépendent davantage des préférences de style de vie que des obligations de conformité aux nouvelles constructions.

Les fabricants et les associations professionnelles du marché américain des plaques à induction déploient des efforts de sensibilisation, mais l'adoption de ces produits reste inégale. En février 2024, UL Solutions a publié des données de tests de champ électromagnétique attestant d'une intensité de champ inférieure à 50 milligauss à 30 cm pour les modèles Bosch, Samsung et Wolf – bien en deçà du seuil d'intervention de l'IEEE –, mais seulement 18 des 43 marques affichent cette certification sur leur emballage. En mars 2024, GE Appliances a installé 500 bornes de démonstration équipées de gaussmètres dans les magasins Home Depot, permettant aux clients de constater les mesures en temps réel. Les premières analyses montrent une augmentation de huit minutes du temps de présence moyen sur 28 jours à ces bornes, ce qui se traduit par 2,3 plaques à induction vendues supplémentaires par magasin et par semaine. Toutefois, des disparités persistent chez les revendeurs indépendants, qui écoulent collectivement environ 620 000 unités par an. Pour relever ce défi à grande échelle, les acteurs concernés devraient intégrer des mesures de champs électromagnétiques (CEM) provenant de tiers dans les pages de détail des produits en ligne, financer des partenariats avec des influenceurs et des physiciens qualifiés, et inclure des labels de sécurité CEM dans les étiquettes EnergyGuide. Sans une communication systématique et axée sur les données, les idées fausses persistantes risquent de freiner la forte croissance de la demande prévue jusqu'en 2026.

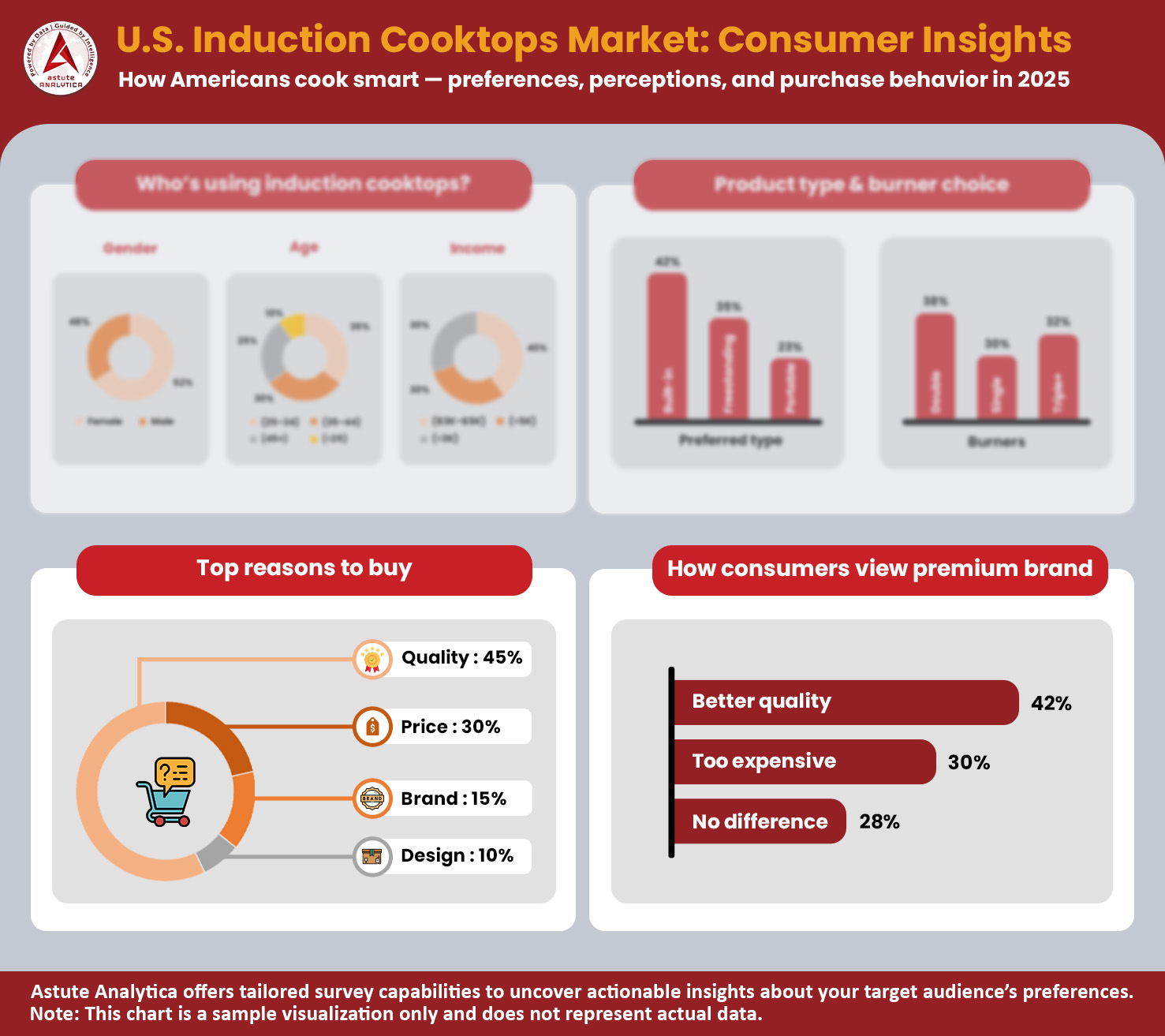

Connaissances des consommateurs

Un changement de paradigme lucratif est en cours dans les cuisines américaines, créant une opportunité immédiate et incontournable pour les acteurs du marché des plaques à induction. La demande des consommateurs pour la cuisson par induction explose, le nombre de foyers équipés ayant quadruplé pour atteindre 4,3 millions début 2024. Il ne s'agit pas d'une simple curiosité, mais d'un tournant décisif du marché, comme en témoignent les 70 % d'Américains qui envisagent désormais l'achat d'une plaque à induction. Cette dynamique est fortement amplifiée par des facteurs commerciaux concrets.

Illustrant parfaitement cette forte croissance, le distributeur ABR Wholesalers a expédié vingt-cinq camions de plaques à induction de milieu de gamme à Denver au premier trimestre 2024 seulement, soit le double de son volume total de 2023. Cette tendance se retrouve chez les grands promoteurs immobiliers : les constructeurs de la région de Seattle ont commandé 31 000 plaques à induction pour une livraison en 2024. Pour les investisseurs et les fabricants avisés, la voie de la rentabilité est claire : se concentrer sur le secteur résidentiel, qui domine le marché avec 71,61 % de parts de marché, et répondre à la demande croissante de modèles encastrables, qui représentent 60,86 % du marché.

- En avril 2024, 103 juridictions réparties dans onze États avaient mis en œuvre des ordonnances limitant les raccordements au gaz dans les nouveaux bâtiments résidentiels, touchant environ 20 millions d'habitants

- Les données de Google Trends révèlent un changement significatif dans la mentalité des consommateurs, les recherches sur les « risques liés aux plaques à induction » passant de 48 000 en janvier 2023 à 15 000 en février 2024.

- À l'inverse, les recherches de « recettes pour induction » ont grimpé à 92 000 au cours de la même période, indiquant un passage d'une recherche prudente à une adoption active.

Pour en savoir plus, demandez un échantillon gratuit

Analyse segmentaire

Par type de produit

Les plaques à induction encastrables, qui détiennent plus de 60,86 % de parts de marché, dominent le marché américain car elles répondent aux exigences des rénovations de cuisines et des nouvelles normes de construction en vigueur aux États-Unis en 2024. Selon les données de la National Association of Home Builders, 896 000 cuisines rénovées devraient être achevées cette année, et 71 % d'entre elles prévoient des découpes de 76 ou 91 cm, ce qui favorise les plaques encastrables par rapport aux modèles portables. Les constructeurs les privilégient car elles s'intègrent parfaitement aux plans de travail en quartz ou en Dekton, leur permettant ainsi de respecter la norme californienne Title 24 relative à la ventilation sans avoir à créer de zones de dégagement supplémentaires. Les magasins d'électroménager confirment cette tendance : Ferguson Enterprises indique que huit de ses dix meilleures ventes de plaques à induction entre janvier et avril étaient des modèles encastrables sans cadre, dont le prix oscillait entre 1 099 et 2 499 dollars. La surface de vente en magasin confirme cette tendance. Best Buy consacre en moyenne 42 pieds linéaires aux appareils encastrés, contre 12 pour les cuisinières autonomes, ce qui se traduit par un stock disponible plus important et des promesses de livraison plus rapides qui permettent de conclure des ventes lors de rénovations urgentes pour les propriétaires.

Les avantages liés à l'énergie et aux subventions renforcent l'attrait des plaques à induction encastrables sur le marché américain. La subvention pour les appareils électriques domestiques à haute efficacité énergétique, prévue par la loi sur la réduction de l'inflation (Inflation Reduction Act), couvre jusqu'à 840 $ pour une plaque à induction installée de façon permanente, une condition confirmée par le document d'orientation du Département de l'Énergie de février 2024. Cette incitation annule presque entièrement l'écart de prix entre une plaque encastrable et un modèle à gaz de puissance équivalente. Les électriciens privilégient également cette configuration : les plaques encastrables étant généralement raccordées au même circuit de 40 ampères que les plaques électriques classiques, la mise à niveau du tableau électrique est inutile dans environ 610 000 maisons construites avant 1990 et destinées à la revente cette année. Côté esthétique, les cuisines ouvertes génèrent un surcoût de 23 $ par pied carré, selon les données des courtiers, et une surface vitrée affleurante correspond aux lignes épurées recherchées par les acheteurs. Les fabricants ont réagi en proposant des gammes plus étendues : GE Profile a lancé quatorze nouveaux modèles encastrables en mars, chacun équipé d'un système de diagnostic Wi-Fi.

Par type de brûleur

Les plaques à induction à deux brûleurs représentent la plus grande part du marché américain (41,12 %) car elles s'adaptent parfaitement aux besoins des ménages urbains en pleine expansion et de ceux qui réduisent leur surface habitable. Les statistiques de déménagement de U-Haul indiquent que 396 000 Américains ont emménagé dans des appartements de moins de 65 m² au cours du premier trimestre 2024, et ces cuisines sont rarement adaptées à une cuisinière traditionnelle de 76 cm. Le kit de meubles le plus commandé chez IKEA à Elizabeth, dans le New Jersey, est le socle Sektion de 61 cm, qui permet d'intégrer une plaque de cuisson à deux zones sans modification. Les promoteurs de programmes immobiliers locatifs tirent parti de cet avantage en termes d'encombrement ; Invitation Homes a ainsi installé 14 200 plaques à deux brûleurs dans des logements annexes à des maisons individuelles à Phoenix, Dallas et Tampa cette année, en mettant en avant le coût inférieur à 600 $ de l'appareil et la simplicité du système d'évacuation des fumées. Les marchés des camping-cars et des fourgons aménagés amplifient la demande : l'Airstream Interstate 24X 2024 adopte une surface à double zone de 1 800 watts qui réduit de dix livres par rapport au système au propane précédent, libérant ainsi du poids de chargement pour les batteries solaires — une spécification largement mise en avant dans la documentation marketing du modèle.

Les habitudes culinaires des consommateurs américains confortent leur préférence pour les plaques à induction à deux zones de cuisson actives. Une enquête menée en 2024 par la North American Kitchenware Association auprès de 4 300 propriétaires de plaques à induction aux États-Unis a révélé que la préparation des repas en semaine nécessite en moyenne l'utilisation simultanée de 1,7 casseroles, rendant ainsi les brûleurs supplémentaires inutilisés dans la plupart des foyers. L'efficacité énergétique est également un facteur important : l'utilisation des deux zones d'une plaque à deux brûleurs consomme environ 3 500 watts, tandis qu'une plaque à quatre zones peut atteindre une consommation maximale de 7 400 watts, une charge susceptible de faire disjoncter les disjoncteurs de 20 ampères dans les immeubles d'appartements anciens. Cette différence permet aux propriétaires d'éviter des mises à niveau coûteuses du tableau électrique, un argument avancé dans la note d'appel d'offres de Greystar en avril, qui n'autorisait que des plaques à deux brûleurs pour 9 600 micro-appartements prévus cette année. Les analyses confirment cette tendance : la rationalisation des références de Home Depot en 2024 a réduit le nombre de modèles à quatre brûleurs de 18 unités, mais a augmenté le stock de modèles à deux brûleurs de 8 unités, ce qui a permis d'améliorer la rotation des stocks de trois jours. Enfin, la portabilité est un atout pour les locataires. Le modèle BT-350GD à deux zones de Duxtop s'est vendu à 62 400 exemplaires sur Amazon au premier trimestre, porté par des critiques élogieuses sur son format compact.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par puissance nominale

Aux États-Unis, les plaques à induction d'une puissance de 1 500 à 2 000 watts dominent le marché, car cette puissance offre un équilibre idéal entre performance de cuisson et contraintes électriques domestiques. Ce segment représente plus de 51,47 % des parts de marché. Le Code national de l'électricité autorise les circuits de 15 ampères à supporter une puissance continue de 1 800 watts, et les données d'audit du Département de l'Énergie révèlent que 43 millions de cuisines américaines sont encore équipées de tels circuits sans disjoncteurs renforcés. Pour éviter les retours clients, les fabricants limitent la puissance des brûleurs à 1 800 watts et utilisent la modulation de largeur d'impulsion (PWM) pour simuler une chaleur plus intense lors de la saisie. Des tests réalisés par America's Test Kitchen en janvier 2024 ont démontré qu'un brûleur de 1 800 watts portait à ébullition quatre litres d'eau en six minutes, soit seulement 45 secondes de plus qu'une zone professionnelle de 3 700 watts, tout en consommant moins de la moitié de l'énergie. Ce rapport performance/charge trouve un écho favorable auprès des associations de copropriétaires qui interdisent les modifications des panneaux électriques et auprès des constructeurs de véhicules récréatifs qui dimensionnent les onduleurs en fonction des prises NEMA-5 standard, assurant ainsi une large compatibilité.

Cette plage de puissance est également en phase avec les dispositifs d'incitation et les économies d'échelle du marché américain des plaques à induction. Le projet de norme Energy Star version 7.0 (2024), ouvert aux commentaires jusqu'en juillet, propose des multiplicateurs de crédits pour les éléments de moins de 2 000 watts dont l'efficacité dépasse 88 unités thermiques, mettant ainsi en avant cette gamme. Les fournisseurs de composants sont optimisés : la carte de commande IGBT LS18 de Littelfuse est livrée pré-calibrée pour des charges de 1,8 kilowatt, ce qui réduit le temps de calibration des équipementiers de 90 secondes par unité sur la ligne de production Whirlpool de Clyde, dans l'Ohio. Côté consommateurs, la restauration collective est en plein essor ; Sysco annonce avoir vendu 17 800 plaques à induction de comptoir de 1 800 watts à des entreprises au cours du premier trimestre, une tendance stimulée par la mise à jour des recommandations de l'OSHA en matière de ventilation, qui privilégie les équipements à faible flux thermique. Les assureurs l'ont également constaté : le manuel de souscription 2024 de State Farm accorde une réduction de sept dollars sur la prime annuelle aux ménages qui remplacent leurs brûleurs à serpentins par des plaques à induction de moins de 2 000 watts, en raison de la diminution des indemnisations liées aux incendies de cuisine. Ces avantages opérationnels, réglementaires et logistiques, étroitement liés, permettent aujourd'hui au segment des plaques de 1 500 à 2 000 watts de conserver sa position dominante.

Par type de contrôle

Les plaques à induction à boutons dominent le marché américain avec plus de 48,19 % de parts de marché, car elles répondent aux attentes tactiles bien ancrées des cuisiniers américains tout en minimisant les difficultés d'apprentissage lors de l'achat. Une étude de terrain menée par Whirlpool en 2024 auprès de 280 nouveaux utilisateurs de plaques à induction a révélé que les participants atteignaient le mijotage souhaité en 23 secondes avec les boutons, contre 71 secondes avec les panneaux tactiles capacitifs en raison de la navigation dans les menus. Les détaillants confirment ce constat : les données de vente de Lowe's jusqu'en avril font état d'un taux de retour de 2,1 pour mille pour les interfaces à boutons, contre 5,9 pour les tactiles. Cet écart s'explique principalement par le manque de réactivité des commandes, un problème relevé par les clients. Les seniors constituent un segment de clientèle important ; le Bureau du recensement prévoit 58 millions d'Américains de plus de 65 ans en 2024, et le guide HomeFit de l'AARP recommande explicitement les commandes physiques pour les personnes souffrant d'arthrite ou de déficience visuelle. En reproduisant l'expérience d'utilisation des cuisinières à gaz, les fabricants réduisent l'appréhension liée au changement, ce qui se traduit par un taux de conversion plus élevé lors des échanges avec les conseillers, où le temps de démonstration est limité.

La durabilité et la facilité de maintenance renforcent la suprématie des commandes à bouton rotatif sur le marché américain des plaques à induction. Le bulletin de fiabilité 2024 de Sub-Zero indique un temps moyen entre les pannes de 6,8 ans pour les potentiomètres rotatifs contre 4,1 ans pour les interrupteurs à membrane, un écart attribué à la dérive capacitive induite par la chaleur. Les techniciens apprécient la simplicité de dépannage ; la National Appliance Service Alliance note que le remplacement d'un bouton rotatif défectueux coûte en moyenne 18 $ de pièces et 14 minutes de main-d'œuvre, tandis que le remplacement d'une carte électronique tactile coûte en moyenne 146 $ et prend 42 minutes. Du point de vue de la sécurité, les interfaces des boutons rotatifs sont certifiées par Underwriters Laboratories selon la norme UL 858A de test d'endurance mécanique, tandis que les écrans tactiles doivent satisfaire à des tests supplémentaires de décharge électrostatique, ce qui allonge les cycles de conception jusqu'à neuf semaines. Les analyses marketing soulignent la préférence des consommateurs : parmi les 50 démonstrations d’initiation les plus visionnées sur YouTube en 2024, 34 présentent des séquences étape par étape du fonctionnement physique des molettes, ce qui indique un renforcement algorithmique de l’ergonomie familière qui génère du trafic organique et, en fin de compte, des ventes au détail sur tous les canaux aujourd’hui.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Principaux acteurs du marché américain des plaques à induction

- Appareils électroménagers GE

- SAMSUNG

- Electrolux AB

- LG Electronics

- Tourbillon

- Société Panasonic

- Koninklijke Philips NV

- Haier Inc.

- Frigidaire

- véritable induction

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type de produit

- Plaques de cuisson à induction intégrées

- Plaques de cuisson à induction autonomes

- Plaques de cuisson à induction portables

Par type de brûleur

- brûleur unique

- Deux brûleurs

- Trois brûleurs

- Plus de trois brûleurs

Par type de contrôle

- Commande par bouton

- Commande tactile

- Contrôle à distance par application

Par puissance nominale

- Moins de 1 500 W

- 1 500 W - 2 000 W

- Au-dessus de 2 000 W

Par gamme de prix

- Prix bas

- Prix moyen

- Prix élevé

Par l'utilisateur final

- Résidentiel

- Commercial

- Restaurants et cafétérias

- Hôtels et complexes hôteliers

- Services de restauration

- Autres

Par canal de distribution

- En ligne

- Marché électronique

- Sites Web de marques

- Hors ligne

- Hypermarché/Supermarché

- Magasins spécialisés

- Autres

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |