Scénario de marché

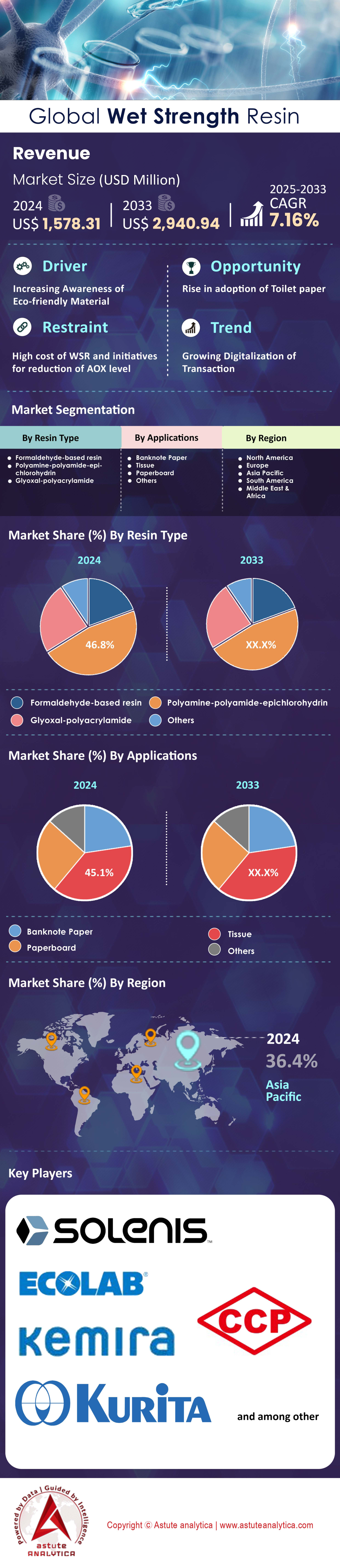

Le marché des résines à résistance humide était évalué à 1 578,31 millions de dollars américains en 2024 et devrait atteindre une valeur de marché de 2 940,94 millions de dollars américains d’ici 2033, avec un TCAC de 7,16 % au cours de la période de prévision 2025-2033.

Principales conclusions du marché des résines à résistance à l'état humide

- Selon le type de résine, la résine polyamine-polyamide-épichlorhydrine devrait conserver sa position dominante sur le marché, avec une part de plus de 46,79 %.

Du point de vue de l'application, la résine à haute résistance à l'état humide est largement utilisée pour la production de papier hygiénique, représentant plus de 45,07 % du marché. - La région Asie-Pacifique domine le marché avec une part de marché de plus de 37,30 %

- Le marché des résines à résistance à l'état humide devrait dépasser une valeur de 2 940,94 millions de dollars américains d'ici 2033

Le marché des résines à résistance à l'état humide est en forte croissance, soutenu par une consommation accrue dans les secteurs de l'emballage, du papier hygiénique et des papiers spéciaux. Le remplacement croissant du plastique par des emballages à base de fibres, conjugué à une demande plus forte de produits d'hygiène en papier, a fait des résines à résistance à l'état humide un additif indispensable pour l'industrie papetière.

Le marché des résines à résistance à l'humidité connaît une demande croissante, principalement de la part du secteur de l'emballage. Des applications telles que le papier hygiénique, les filtres à café, les emballages jetables pour la restauration et les cartons d'emballage pour le commerce électronique dépendent de ces résines pour garantir leur durabilité en milieu humide, ce qui assure un approvisionnement régulier de la part des transformateurs et des producteurs de papier. Au-delà de l'emballage, les activités industrielles au sein de l'écosystème plus large des résines pour produits en papier et en bois contribuent également à la croissance du marché. En témoignent la production indienne de MDF, qui a atteint 2,8 millions de mètres cubes en 2024, et les exportations brésiliennes de contreplaqué, qui se sont élevées à 0,75 million de mètres cubes. Ces deux secteurs dépendent fortement des résines à base de formaldéhyde, ce qui souligne le rôle essentiel des formulations de résine dans les applications de panneaux, de cartons et de stratifiés de papier. Parallèlement, l'innovation dans les formulations de résine favorise leur adoption. Des avancées telles que l'incorporation de 0,20 % en poids d'oxyde de graphène (GO) dans la résine urée-formaldéhyde réduisent considérablement les émissions, ouvrant la voie à des variantes de résines à résistance à l'humidité plus durables, conformes aux normes environnementales mondiales de plus en plus strictes.

Pour en savoir plus, demandez un échantillon gratuit

Comment le monde réagit aux principales tendances du marché

- La région Asie-Pacifique en tête : la Chine a investi 1,2 milliard de dollars dans la recherche et le développement de résines à faibles émissions en 2024, témoignant ainsi de son engagement à long terme envers des technologies de résines durables et performantes. L’Inde et d’autres producteurs asiatiques augmentent leurs capacités de production de carton, ce qui se traduit par une consommation soutenue de résines à haute résistance à l’état humide.

- Les écarts de prix influencent les approvisionnements : le prix des matières premières et des résines demeure un facteur déterminant dans la planification des approvisionnements. En juin 2025, le prix de la résine UF s’établissait à 407 $/tonne aux États-Unis, 250 $/tonne en Chine, 361 $/tonne en Allemagne, 375 $/tonne en Arabie saoudite et 422 $/tonne au Japon. Ces disparités régionales contraignent les fournisseurs de résines à haute résistance à l’état humide à adapter leurs stratégies d’approvisionnement et de tarification afin de rester compétitifs.

- Dynamique de l'offre interrégionale : Les importations de résines époxy aux États-Unis en provenance des principaux marchés asiatiques s'élèvent en moyenne à 100 ktpa depuis 2020, reflétant une tendance plus générale aux flux transfrontaliers de résines. Cette dynamique a également des répercussions sur les marchés des résines à résistance à l'état humide, où la disponibilité des matières premières et la logistique influent directement sur l'équilibre entre l'offre et la demande.

Perspectives d'avenir

La prochaine phase de croissance du marché des résines à résistance à l'humidité sera fortement influencée par la consommation croissante de papier hygiénique et de produits d'hygiène dans les économies émergentes, elle-même stimulée par l'urbanisation croissante et l'amélioration du niveau de vie, qui entraînent une augmentation de la consommation par habitant. Parallèlement, les cadres réglementaires en Europe et en Amérique du Nord incitent de plus en plus à privilégier les emballages durables à base de papier plutôt que le plastique, ce qui accroît la demande de résines à résistance à l'humidité qui améliorent la résistance à l'humidité et la durabilité. À titre d'exemple, les prix de la résine urée-formaldéhyde, une matière première importante, ont connu une forte volatilité. Aux États-Unis, le prix est passé de 688 $/tonne en décembre 2023 à 407 $/tonne en juin 2025, et en Chine, on observe une tendance similaire à la baisse, de 627 $/tonne fin 2023 à 250 $/tonne mi-2025, reflétant les fluctuations de l'offre et de la demande ainsi que les variations du coût des matières premières.

Parallèlement, l'innovation produit demeure un facteur clé de croissance, comme en témoignent des avancées telles que l'incorporation de seulement 0,20 % en poids d'oxyde de graphène dans la résine urée-formaldéhyde. Cette incorporation a démontré expérimentalement une réduction de 81,5 % des émissions de formaldéhyde, stimulant ainsi la demande de formulations de résines à haute résistance à l'état humide plus écologiques, dans un contexte de réglementations environnementales mondiales de plus en plus strictes. Dans ce contexte de croissance, la volatilité persistante des prix des matières premières, liée à la disponibilité des intrants et aux facteurs géopolitiques, obligera les producteurs et transformateurs de résine à adopter des stratégies d'approvisionnement flexibles et des chaînes d'approvisionnement robustes afin de maintenir leur rentabilité tout en répondant aux exigences changeantes du marché et du développement durable.

Débloquer la croissance future du marché dynamique des résines à résistance à l'état humide

Des opportunités considérables se présentent aux acteurs du marché, portées par l'innovation produit axée sur le développement durable et le confort du consommateur. Les entreprises visionnaires peuvent tirer parti de ces tendances pour se forger un avantage concurrentiel et générer une croissance substantielle. Le marché évolue au-delà des applications traditionnelles, créant ainsi de nouvelles sources de revenus.

- L'essor de la demande en résines à résistance temporaire à l'état humide (TWSR) représente une opportunité majeure. Ces résines sont essentielles pour les produits biodégradables, tels que les lingettes jetables et les emballages repulpables. La production mondiale de lingettes jetables devrait dépasser les 35 milliards d'unités d'ici 2025, créant ainsi un important marché de niche pour les formulations TWSR de pointe, alliant performance et respect de l'environnement.

- Une autre piste prometteuse réside dans le développement de résines résistantes à l'état humide et compatibles avec le recyclage. Les résines conventionnelles entravent souvent le processus de recyclage du papier. Les résines de nouvelle génération à décollage à la demande, qui se décomposent dans des conditions spécifiques, gagnent du terrain. Les résines avancées lancées en 2024 peuvent améliorer les taux de récupération des fibres de papier de plus de 12 % dans les usines de recyclage, répondant ainsi directement à un besoin crucial de l'économie circulaire et offrant une proposition de valeur significative.

Les impératifs de l'économie circulaire redéfinissent le marché des résines à résistance à l'état humide

La demande sur le marché des résines de résistance à l'état humide est de plus en plus influencée par les principes de l'économie circulaire. La forte incitation à améliorer la recyclabilité du papier engendre de nouvelles exigences en matière de formulation des résines. Le traitement du papier mal traité contenant une résine de résistance à l'état humide conventionnelle coûte actuellement aux usines de recyclage européennes 95 euros supplémentaires par tonne en raison de problèmes de contamination. En réponse, des agents de décollement avancés, développés en 2024, permettent de réduire les temps de repulpage de 25 minutes en moyenne, améliorant ainsi l'efficacité opérationnelle. La recherche sur les solutions de décollement enzymatiques pour ces résines a attiré des investissements totalisant 45 millions d'euros en 2024. L'impact de ces innovations est tangible : les nouvelles technologies permettent de réduire la consommation d'eau nécessaire au repulpage du carton traité de 700 litres par tonne.

Ces évolutions sont motivées à la fois par les objectifs de développement durable des entreprises et par le durcissement des réglementations. Les grandes marques de consommation se sont fixé pour objectif d'utiliser des emballages contenant 500 grammes de matières recyclées par mètre carré d'ici 2025. Pour atteindre cet objectif, de nouvelles résines recyclables permettent de réduire la consommation d'énergie du repulpage de 8 kilowattheures par tonne. Une seule grande usine de pâte à papier peut désormais récupérer 15 000 tonnes supplémentaires de fibres de haute qualité par an grâce à ces résines de pointe. Les nouvelles réglementations environnementales prévues pour 2025 limiteront la quantité de matières non repulpables à seulement 20 kilogrammes par tonne de déchets de papier collectés. Par conséquent, la demande d'alternatives plus écologiques, comme les résines à base de glyoxal, explose, avec une augmentation attendue de 2 500 tonnes en Europe pour la seule année 2024. Par ailleurs, plus de 300 papeteries dans le monde devraient avoir modernisé leurs systèmes de tri et de repulpage d'ici 2025 afin de traiter ces matériaux.

Les emballages spécialisés et la filtration avancée stimulent la demande en résines haute performance

L'exigence de matériaux haute performance pour des applications spécialisées stimule fortement la demande sur le marché des résines à haute résistance à l'état humide. La demande mondiale de carton pour emballages liquides (LPB), principal débouché, devrait augmenter de 1,8 million de tonnes en 2024. Les emballages aseptiques pour produits longue durée nécessitent des résines sophistiquées capables de résister à des températures de transformation de 140 °C sans délamination. L'efficacité des matériaux est également essentielle ; les emballages à pignon de nouvelle génération pour produits laitiers bénéficieront d'une réduction de 3 grammes de résine par unité en 2025. La performance est mesurée selon des critères rigoureux, les nouvelles formulations de résine pour LPB atteignant désormais un faible coefficient d'absorption d'eau Cobb de 18 grammes par mètre carré. Même des marchés de niche, comme celui des filtres à café spéciaux, demanderont 4 000 tonnes de résine à haute résistance à l'état humide de haute pureté en 2025.

Au-delà de l'emballage, les médias de filtration industrielle de pointe représentent un autre secteur de croissance essentiel. Les filtres à air automobiles haute performance utilisent désormais des résines qui capturent les particules en suspension dans l'air d'une taille aussi réduite que 0,3 micron. Le marché florissant des papiers séparateurs pour batteries de véhicules électriques, une application de niche mais vitale du marché des résines à haute résistance à l'état humide, devrait croître de 60 millions de mètres carrés en 2024. De nouvelles innovations en matière de résines ont permis d'améliorer la résistance à l'éclatement à l'état humide des médias filtrants industriels de 15 kilopascals, renforçant ainsi leur durabilité. La demande du secteur de la santé est également en hausse, la production de papiers d'emballage stériles de qualité médicale devant augmenter de 22 000 tonnes en 2024. Ces applications sont soumises à des normes de sécurité strictes, les limites de migration de certains composants de résine dans les papiers destinés au contact alimentaire étant fixées à 50 microgrammes par kilogramme en 2025.

Analyse segmentaire

Les résines PAE dominent le marché grâce à des performances et une conformité inégalées

Les résines polyamine-polyamide-épichlorhydrine (PAE) conservent leur position de leader sur le marché, avec une part de marché impressionnante de 46,79 %. Cette domination s'explique par leur grande efficacité, leur permettant de conférer au papier une résistance à l'état humide significative, même à faible concentration. Un facteur clé réside dans leur compatibilité avec les procédés modernes de fabrication du papier en milieu neutre-alcalin, devenus la norme dans l'industrie, supplantant les méthodes acides plus anciennes. Les liaisons covalentes robustes et permanentes qu'elles forment avec les fibres de cellulose garantissent la durabilité de produits tels que les essuie-tout, même saturés. Les fabricants du marché des résines pour l'amélioration de la résistance à l'état humide privilégient les résines PAE, car elles contribuent à optimiser l'efficacité opérationnelle. Les résines PAE de quatrième génération (G4) ont été développées pour contenir des niveaux considérablement réduits de sous-produits nocifs, certaines atteignant des taux de 1,3-DCP et de 3-MCPD inférieurs à 10 parties par milliard, répondant ainsi aux réglementations strictes en matière de contact alimentaire. Cette priorité accordée à la sécurité et à la performance consolide leur position de leader. De plus, ces résines permettent de rendre le papier plus de trois fois plus résistant à l'état humide que le papier non traité.

Le marché des résines à haute résistance à l'état humide poursuit sa transition vers le développement durable, une tendance à laquelle la technologie PAE est bien placée pour répondre. La mise au point de résines PAE à haute teneur en solides représente une avancée majeure, car leur faible teneur en eau permet de réduire d'autant le nombre d'expéditions nécessaires (d'une sur sept), diminuant ainsi les coûts de transport et les émissions associées. Cette évolution s'inscrit dans la dynamique sectorielle actuelle en faveur de solutions de fabrication plus écologiques.

- De grandes entreprises chimiques ont récemment investi plus de 50 millions de dollars dans la recherche et le développement d'alternatives biosourcées à la résine PAE.

- Le prix de l'épichlorhydrine, une matière première essentielle, a connu une fluctuation importante de plus de 300 dollars par tonne métrique au cours du dernier trimestre fiscal, ce qui a eu un impact sur les coûts de production.

- L'adaptabilité des résines PAE les rend aptes à être utilisées avec de la pâte à papier recyclée, contribuant ainsi à la production de plus de 60 millions de tonnes de papier et de carton recyclés chaque année en Europe seulement.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

La prise de conscience croissante en matière d'hygiène stimule la demande de résine pour papier hygiénique sur le marché des résines à résistance à l'état humide

L'utilisation massive de résine pour conférer une résistance à l'état humide au secteur du papier hygiénique, qui représente plus de 45,07 % du marché, est directement alimentée par de fortes tendances de consommation. La prise de conscience mondiale croissante en matière d'hygiène a consolidé le rôle des essuie-tout, des serviettes et des mouchoirs en papier comme produits de première nécessité. Cette demande est amplifiée par la hausse des revenus disponibles et l'urbanisation rapide, notamment dans les régions en développement. Pour ces produits, la résistance à l'état humide n'est pas un atout, mais une nécessité, rendant l'application de résine indispensable aux fabricants pour répondre aux exigences minimales de qualité. La consommation annuelle moyenne de papier hygiénique par habitant dans les régions développées comme l'Amérique du Nord dépasse désormais 25 kilogrammes, témoignant de la maturité du segment et de la forte demande. L'expansion continue des capacités de production, comme l'ajout prévu de plus de 2 millions de tonnes en Chine d'ici fin 2025, renforce encore cette position dominante.

La résilience du marché des résines à résistance à l'état humide est intrinsèquement liée à la santé de l'industrie du papier hygiénique. La reprise du marché de la restauration hors domicile, notamment l'hôtellerie et la restauration, à des niveaux proches de ceux d'avant 2020, a encore stimulé la consommation. Les innovations dans le domaine des produits de papier hygiénique spécialisés ouvrent également de nouvelles perspectives pour les applications avancées des résines.

- Les investissements récents dans les lignes de fabrication de tissus à grande vitesse en Asie du Sud-Est, qui nécessitent des résines à polymérisation rapide et efficaces, ont totalisé plus de 500 millions de dollars au cours des 18 derniers mois.

- L’évolution de la réglementation visant à réduire l’utilisation des plastiques à usage unique pourrait permettre de remplacer chaque année en Europe plus d’un milliard de contenants alimentaires en plastique par des alternatives en papier traité à la résine.

- La production de produits de papier tissu haut de gamme à plusieurs plis, qui utilisent souvent des concentrations plus élevées d'additifs de résistance à l'état humide pour de meilleures performances, a connu une croissance constante.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Le moteur de production inégalé de la région Asie-Pacifique domine l'approvisionnement mondial en résine

La région Asie-Pacifique consolide sa position de leader sur le marché des résines à haute résistance à l'état humide grâce à son immense capacité de production et à une consommation intérieure en forte hausse. En 2024, la Chine a mis en service une nouvelle usine de résine polyamide-épichlorhydrine (PAE) dans la province du Jiangsu, ajoutant ainsi 35 000 tonnes de capacité de production annuelle. Parallèlement, la demande indienne de carton pour emballages liquides devrait augmenter de 80 000 tonnes supplémentaires en 2025, entraînant une forte consommation de résine. L'évolution de la réglementation joue également un rôle : l'Indonésie a durci ses normes d'émission de formaldéhyde pour les panneaux de bois, les fixant à 0,5 mg/L en 2024, ce qui favorise la demande de résines haut de gamme à faibles émissions. Le marché vietnamien, en pleine expansion, prévoit d'exporter 110 000 tonnes supplémentaires d'emballages papier vers l'Europe en 2024, nécessitant tous un traitement de haute qualité pour une résistance optimale à l'état humide.

Renforçant encore la position dominante de la région sur le marché mondial des résines de résistance à l'état humide, la Corée du Sud a déposé 18 nouveaux brevets relatifs à des agents de résistance à l'état humide à base de glyoxal en 2024, témoignant ainsi d'une forte capacité d'innovation. Le gouvernement japonais soutient la croissance future en allouant 2,5 milliards de yens en 2025 à la recherche sur les composites de nanofibres de cellulose utilisant des liants de résistance à l'état humide spécialisés. L'autosuffisance de la Chine en matières premières s'est également accrue, la production nationale d'épichlorhydrine, précurseur clé, ayant augmenté de 200 000 tonnes en 2024. Un investissement majeur en Thaïlande, d'un montant de 60 millions de dollars, a été alloué à une nouvelle ligne de production de papier filtre haute performance pour sachets de thé. En Inde, le Bureau des normes indiennes (BIS) a mis à jour en 2024 la réglementation relative au papier destiné au contact alimentaire, abaissant les limites de migration spécifique de 8 mg/dm². Enfin, le nombre de papeteries certifiées durables en Asie du Sud-Est devrait dépasser 1 500 d'ici 2025.

Le marché nord-américain est stimulé par la conformité réglementaire et l'innovation

nord-américain des résines à résistance à l'état humide, qui représente une part de marché importante, est caractérisé par une réglementation stricte et des applications à forte valeur ajoutée. En 2024, l'examen approfondi de la loi TSCA mené par l'Agence américaine de protection de l'environnement (EPA) a abouti à de nouveaux protocoles de manipulation en milieu de travail pour certains sous-produits de la synthèse des résines PAE. Pour répondre à la demande des consommateurs, plus de 950 entreprises de restauration aux États-Unis se sont engagées à éliminer les revêtements PFAS d'ici 2025, ce qui accroît directement la demande de solutions barrières en papier traité à la résine. Le Canada encourage l'innovation grâce à une subvention de recherche de 7 millions de dollars canadiens octroyée en 2025 pour le développement de polymères à base de lignine à résistance à l'état humide de pointe. En 2024, la Food and Drug Administration (FDA) américaine a approuvé cinq nouveaux additifs à résistance à l'état humide pour les applications de contact alimentaire direct, ouvrant ainsi de nouvelles perspectives commerciales. Un investissement de 150 millions de dollars a été réalisé pour moderniser une usine de pâte à papier dans le sud des États-Unis afin de produire 90 000 tonnes de carton d'emballage spécialisé.

L'accent mis par l'Europe sur l'économie circulaire remodèle la demande régionale de résine

La demande européenne en résines à haute résistance à l'état humide est intrinsèquement liée à ses objectifs ambitieux de développement durable. Une nouvelle loi française, applicable dès 2025, interdisant les emballages plastiques pour 30 types de produits, devrait générer une nouvelle demande de 200 000 tonnes d'alternatives à base de papier. En Allemagne, l'Institut fédéral allemand d'évaluation des réglementations (BfR) a actualisé sa réglementation relative aux matériaux en contact avec les aliments en 2024, fixant une nouvelle limite de migration spécifique pour l'épichlorhydrine à 0,01 mg/kg. Un important fabricant italien de papier hygiénique a investi 95 millions d'euros pour augmenter sa capacité de production de 70 000 tonnes de produits en papier hygiénique. Le programme Horizon Europe de l'UE a récemment financé un projet de 18 millions d'euros visant à développer des polymères à haute résistance à l'état humide entièrement biodégradables à partir de biomasse. L'industrie forestière suédoise investit 250 millions d'euros dans une nouvelle usine de bioproduits conçue pour produire 120 000 tonnes de matériaux d'emballage durables par an, un projet qui débutera en 2025.

Les investissements et acquisitions stratégiques redessinent le paysage concurrentiel du marché des résines à résistance à l'état humide

- Solenis finalise l'acquisition de Diversey (2024) : Afin d'élargir son portefeuille dans le domaine du nettoyage et de l'hygiène, qui présente des synergies avec ses clients du secteur de la fabrication de papier, Solenis a finalisé l'acquisition de Diversey Holdings, Ltd. pour environ 4,6 milliards de dollars.

- Cascades annonce un investissement majeur dans l'usine de Bear Island (2024) : Cascades a confirmé un investissement total de 515 millions de dollars pour convertir son usine de papier journal de Bear Island en Virginie afin de produire du carton d'emballage 100 % recyclé, ce qui aura un impact sur la demande régionale de résine.

- Stora Enso cède son usine de papier à Schwarz Produktion (2024) : Stora Enso a finalisé la cession de son site de production de papier de Maxau en Allemagne à Schwarz Produktion, déplaçant ainsi des actifs au sein de l'industrie papetière européenne.

- Acquisition de WestRock par Smurfit Kappa (2024) : Smurfit Kappa et WestRock ont convenu de fusionner, créant un leader mondial de l'emballage avec des revenus combinés d'environ 34 milliards de dollars, destiné à influencer l'approvisionnement mondial en produits chimiques pour le papier sur le marché des résines à résistance humide.

- Ahlstrom investit dans une nouvelle ligne de production de papier tissu en fibre de verre (2024) : Ahlstrom a annoncé un investissement de 58 millions d'euros dans une nouvelle ligne de production de papier tissu en fibre de verre dans une usine nord-américaine, une application spécialisée nécessitant des liants haute performance.

- Kemira accroît sa capacité de production de produits chimiques de blanchiment au Brésil (2024) : Kemira a investi pour augmenter sa capacité de production de chlorate de sodium au Brésil de 40 000 tonnes, un produit chimique essentiel au blanchiment de la pâte à papier, soutenant ainsi la base de matières premières pour les papiers spéciaux.

- Sappi reçoit un financement pour la décarbonation de son usine (2024) : L'usine Gratkorn de Sappi en Autriche a reçu un financement important du Fonds d'innovation de l'UE pour un projet visant à décarboner la production de pâte à papier, qui comprend des améliorations des processus.

- Georgia-Pacific investit dans l'agrandissement de son usine de Green Bay (2024) : Georgia-Pacific a annoncé un investissement de 550 millions de dollars dans son usine de Green Bay, dans le Wisconsin, afin d'accroître sa capacité de production de papier toilette et d'essuie-tout.

- Mondi finalise l'acquisition de l'usine de pâte à papier de Hinton (2024) : Mondi a finalisé l'acquisition de l'usine de pâte à papier de Hinton en Alberta, au Canada, auprès de West Fraser pour 5 millions de dollars, s'assurant ainsi l'accès à une pâte à papier de haute qualité pour ses produits d'emballage.

Principales entreprises du marché des résines à résistance à l'état humide

- Buckman

- Groupe Chang Chun

- Groupe CHT

- Delamine

- Ecolab

- Kemira

- Korfez Kimya

- Groupe d'industries Kothari

- Kurita

- Melaminska Kemija

- Seiko PMC Corporation

- Solénis

- Autres joueurs importants

Aperçu des segments de marché

Par type de résine

- Résine à base de formaldéhyde

- polyamine-polyamide-épichlorhydrine

- Glyoxal-polyacrylamide

Par le biais des candidatures

- Papier billet de banque

- Tissu

- Carton

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 1 578,31 millions de dollars américains |

| Revenus prévus en 2033 | 2 940,94 millions de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 7.16% |

| Segments couverts | Par type de résine, par applications, par région |

| Entreprises clés | Buckman, Chang Chun Group, CHT Group, Delamine, Ecolab, Kemira, Korfez Kimya, Kothari Group Of Industries, Kurita, Melaminska Kemija, Seiko PMC Corporation, Solenis, et autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

QUESTIONS FRÉQUEMMENT POSÉES

Le marché mondial des résines à résistance humide était évalué à 1 578,31 millions de dollars américains en 2024 et devrait atteindre 2 940,94 millions de dollars américains d’ici 2033, avec un TCAC de 7,16 %.

La production de papier hygiénique représente plus de 45,07 % de la demande, portée par une sensibilisation mondiale croissante à l'hygiène et par la croissance de la consommation de papier hygiénique multicouches haut de gamme.

La production de papier hygiénique représente plus de 45,07 % de la demande, portée par une sensibilisation mondiale croissante à l'hygiène et par la croissance de la consommation de papier hygiénique multicouches haut de gamme.

La région Asie-Pacifique représente 37,30 % du marché, grâce à l'augmentation des capacités de production de carton en Chine et en Inde, ainsi qu'à l'urbanisation rapide et à la demande des consommateurs.

Parmi les entreprises leaders figurent Solenis, Kemira, Buckman, Ecolab, Kurita, Seiko PMC, CHT Group et Chang Chun Group.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |