市場シナリオ

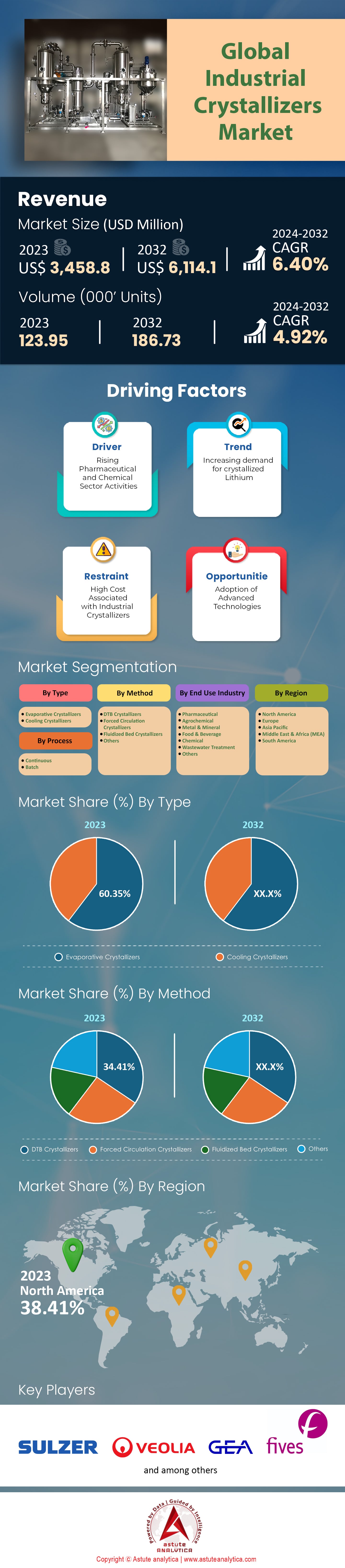

世界の工業用結晶装置市場は2023年に34億5,880万米ドルと評価され、2024年から2032年の予測期間中に6.40%のCAGRで成長し、2032年には61億1,410万米ドルの市場評価額に達すると予測されています。.

工業用晶析装置は、医薬品、化学薬品、食品・飲料、廃水処理など、多くの分野で使用されているため、世界中で需要が急速に高まっています。これらのツールは高純度の製品を得るために不可欠であり、これらの業界では長年にわたって重要性が高まっている要件です。工業用晶析装置市場におけるこの需要を牽引しているのは主に製薬業界です。これは主に、患者の健康に害を及ぼさない効果的な医薬品を開発するために、高純度の有効成分(API)を必要とするためです。市場需要の面ではアジア太平洋地域がリードし、次いで北米、ヨーロッパの順となっています。これは、晶析装置が世界中で信頼されていることを示していますが、特にアジア太平洋地域は、化学業界と製薬会社の両方が急速な成長を遂げている産業基盤が強固なため、その需要が高まっていることを示しています。連続晶析装置は、その効率性と、生産工程全体を通して一貫した品質の出力を保証する能力により、広く採用され始めています。以前はバッチ式のみがそうすると考えられていましたが、連続式晶析装置は、その効率性と、生産工程全体を通して一貫した品質の出力を保証する能力により、広く採用され始めています。しかしながら、市場では、処理段階の特定の時点で何を達成したいかに応じて両方の機能を同時に提供するハイブリッド モデルの採用が勢いを増しています。.

工業用晶析装置市場は、晶析技術の新たな進歩により、世界中で研究開発投資が大幅に増加しています。もう一つの重要な要素はエネルギー効率であり、多くの企業がエネルギー効率の高い晶析装置を運用コスト削減の優れた手段と見なしています。規制の圧力が高まり、費用対効果の高い生産方法へのニーズが高まる中、効率性と持続可能性はより喫緊の課題となっています。.

特殊化学品生産の需要増加は、様々なタイプの結晶装置において、世界の工業用結晶装置市場における収益機会をさらに創出しています。また、食品・飲料業界における天然原料への移行も需要を押し上げています。下水処理場では、より厳しい環境基準を満たすため、結晶装置の大規模導入が始まっています。さらに、工業レベルで実施される大規模な淡水化プロジェクトに特化した市場の拡大を通じて、結晶装置の汎用性と今日の産業用途における重要な役割が認識されつつあります。こうした幅広い視点は、工業用結晶装置がいかに重要になっているか、そしてなぜこの分野において結晶装置がこれほど魅力的な投資対象となっているのかを浮き彫りにしています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:新興市場における化学産業の拡大

工業用晶析装置市場の成長は、発展途上国における化学産業の拡大によって推進されています。2023年には、中国が世界最大の化学品メーカーとしての地位を維持し、化学セクターの価値は1.5兆ドルを超えました。インドは、この分野への投資の増加により急速に成長している化学産業の価値が3,000億ドルと推定され、第2位にランクされています。ブラジルも化学セクター内でかなりの発展を遂げており、現在約1,500億ドルに達しているため、これに続いています。これとは別に、インドネシアやベトナムなどの他の新興市場は、それぞれ350億ドルと400億ドルに匹敵するかそれを超える市場規模を持ち、地域で急速に重要なプレーヤーになりつつあります。したがって、これらの国では、高純度化学物質の需要の高まりに対応するために、晶析技術などのより高度な方法が必要です。.

さらに、これらの経済圏では、国家政策によって産業の成長が促進されています。例えば、中国は「メイド・イン・チャイナ2025」構想を通じて化学品を含む製造業の強化を目指しており、インドでは「メイク・イン・インディア」キャンペーンを通じて現地生産を支援しています。ブラジル政府も化学品に特化した独自の計画「化学セクター計画」を策定しています。これらの動きは、中流階級の増加と都市化率の上昇に伴い、化学品の需要を押し上げると予想されています。そのため、より優れた結晶化方法への需要が高まり、工業用結晶装置市場は過去最高水準に達するでしょう。.

トレンド:従来のバッチプロセスよりも連続結晶化の採用

工業用晶析装置市場を形成する重要なトレンドの一つは、従来のバッチプロセスから連続晶析への移行です。連続晶析には、製品の均一性向上や運用コストの削減など、いくつかの利点があります。例えば、2023年までに医薬品メーカーの約60%が、何らかの形でこの技術を生産ラインに導入しています。一方、食品製造会社では、10社中4社がバッチ処理における品質管理対策の改善にこの手法を活用しています。さらに、化学業界では、効率的な生産方法へのニーズを背景に、連続晶析の導入が50%増加しています。.

工業用晶析装置市場におけるこのトレンドは、技術の進歩と研究によってさらに支えられています。2023年にJournal of Chemical Engineering誌に掲載された研究によると、連続晶析はバッチプロセスと比較してエネルギー消費を最大30%削減できるとされています。さらに、国際製薬工学協会(ISPE)の報告書では、連続晶析によって生産時間を20%短縮できることが示されています。BASFやPfizerをはじめとする大手企業は、連続晶析を導入した後、生産効率が25%向上したことを記録しています。これらの数字は、連続晶析がますます重視され、工業用晶析装置分野における重要な動きとなっている理由を示しています。.

課題:高度な結晶化装置への初期投資コストの高さ

工業用晶析装置市場は、高度な晶析装置への初期投資コストの高さに大きく影響を受けています。2023年時点で、最先端の工業用晶析装置の平均価格は50万ドルから120万ドルの範囲です。これは、化学品製造セクターの70%を占める中小企業にとって大きな課題となっています。さらに、特別なインフラと熟練した人員が必要となるため、総設置コストがさらに20万ドルから40万ドル増加し、財務面での課題をさらに深刻化させています。.

こうした高度な結晶化装置は高価ではあるものの、効率性と生産品の品質向上という点で確かに有利です。しかし、投資回収期間は通常5~7年と長期にわたります。このような長期の投資は、特に資金調達が困難な地域では、企業の投資意欲を削ぐ可能性があります。実際、化学工業協会の2023年調査によると、工業用結晶化装置市場における中小企業の65%が、機械コストの高さをこれらの技術導入における最大の障害と見なしています。さらに、急速な技術変化によって既存の装置がわずか数年で役に立たなくなり、さらなる投資が必要になる可能性もあるため、この問題はさらに深刻化しています。.

工業用結晶装置のコストは、機器本体だけではありません。企業は毎年、高度な結晶装置の運用と維持に5万ドルから10万ドルを費やしています。さらに、従業員の研修や厳格な規制ガイドラインへの準拠にも費用を計上する必要があり、これには年間3万ドルから6万ドルの費用がかかります。このような累積的なコストが、特に既に財政的に厳しい中小企業にとって、これらの技術を導入すること、あるいは長期的に維持することさえ困難にしているのも不思議ではありません。.

セグメント分析

タイプ別

蒸発晶析装置は現在、世界の工業用晶析装置市場で60.35%以上の収益シェアを占め、適応性、有効性、幅広い用途を処理できるため、冷却晶析装置を上回っています。蒸発晶析装置が優位な理由は、高溶質濃度溶液や熱に弱い材料を処理できるため、製薬、食品加工、化学製造業界などに適しています。この成長は、さまざまなセクターで純粋な結晶の需要が高まっていることによって推進されており、製薬業界だけで22.75%を占めています。世界中で、新しいプラントの78%が蒸発晶析を使用しています。これは、99.9%を超える純度レベルを実現してより高い収率を実現できるためです。さらに、このシステムは従来の冷却晶析装置と比較して最大40%のエネルギーを節約するため、広く採用されているビジネスユーザーの場合、設置後の平均回収期間はわずか18か月です。.

蒸発式工業用晶析装置市場の人気に貢献している要因は、生成される結晶のサイズを制御できること、汚れやスケールの発生率が低いこと、メンテナンスの必要性が低いことです。 晶析に携わる500種類の工業施設を対象とした最近の調査によると、72%が蒸発システムの使用を開始してから製品の品質と一貫性が向上したことがわかりました。 この技術は多成分溶液を扱うことができます。その結果、世界中の65%以上の淡水化プラントで採用されており、毎日約9,500万立方メートルの水が処理されています。 現在、85%以上の新規設備に高度なプロセス制御システムが統合されており、自動化機能と相まって運用効率が平均で約25%向上しています。 その結果、多くの業界でダウンタイムが最大30%削減されました。.

方法別

方法別では、ドラフトチューブバッフル(DTB)晶析装置が世界の工業用晶析装置市場で収益シェア34.41%を占め、トップを占めています。DBT晶析装置は、均一なサイズの大きな結晶を生成できるように設計されています。これは、多くの分野、特に製薬および化学産業で非常に重要な要件です。また、特定の製品内の結晶サイズの分布を制御する能力も優れており、これは重要な品質側面であり、下流の処理効率指標でもあります。すべてのDTB晶析装置内にある内部循環装置は通常、浄化された母液と一緒に成長が起こるさまざまな領域を作り出します。したがって、複数の基準最適化アプローチを備えた変動設計法によって、反応時間スケールの最適化中に、成長速度や核生成速度などの運動パラメータを正確に制御できます。このような特性により、数学的モデリングに適していますが、運用の観点からは制御が容易です。.

これとは別に、DTB晶析装置は、さまざまな産業用途における汎用性と効率性により、世界の工業用晶析装置市場で力強い勢いを増しています。熱交換器を冷却システムとして利用することで、冷却晶析装置として使用できるため、さまざまなプロセスニーズに適応できます。DTB晶析装置が提供するもう1つの利点は、機械的エネルギー入力が低いため二次核生成が少ないことです。これは、製品の純度と結晶サイズの一貫性を維持する上で非常に重要です。2023年には、医薬品用途が総使用量の45%を占め、この分野で高品質で均一な結晶製品への注目が高まっていることを反映しています。その年の世界の医薬品支出は1.5兆ドルに達し、晶析による効率的な生産方法が必要になりました。.

プロセス別

工業用結晶装置市場における連続プロセスは、定常運転を維持できるため、製品の品質と効率の一貫性が保証され、65.89%という最高の収益を生み出しています。連続プロセスは、処理を中断することなく継続できるため、ダウンタイムと運用コストを削減でき、バルク製品の大量生産に最適です。連続結晶装置は大量の生産を処理できるため、医薬品、化学薬品、食品加工など、最も純粋な製品に対する需要が高い業界に適しています。定常運転は制御システムを簡素化し、監視を容易にし、製品のばらつきを最小限に抑える操作の安定性を向上させます。さらに、このプロセスでは、加熱と冷却の時間がなくなるため、バッチシステムよりもエネルギー消費量が少なくなります。その結果、より多くのエンドユーザーが連続結晶装置を選択しています。世界中のさまざまな組織を対象に実施された最近の調査では、連続結晶化はバッチ法と比較して最大20%のエネルギーを節約できるため、ランニングコストを大幅に削減できることがわかりました。.

工業用結晶装置市場において、バッチ式よりも連続式結晶装置が好まれる主な要因は次のとおりです。連続結晶化の強みの一つは、他の方法に比べてコストが低いことです。結晶化技術の進歩により、生産効率は15%向上し、廃棄物発生量は10%減少しました。そのため、連続結晶化は他の方法よりも工業ユーザーの間で優位に立っています。.

エンドユーザー業界別

化学業界は、工業用晶析装置市場の最大のユーザーであり、収益シェアは26.16%を超えています。これは、様々な分野で必要とされる高純度化学薬品、医薬品、特殊化学薬品の製造に多用されているためです。2023年には、世界の化学薬品市場は4.3兆ドルと評価され、その生産ラインの70%以上で晶析プロセスが使用されています。工業用晶析装置は、製品の超高純度レベル(多くの場合99.95%以上)を達成することが求められており、これは電子機器製造や医薬品など、精度が要求される用途に不可欠です。晶析は、1.7兆ドル規模の医薬品セクターにおける薬物製剤において、有効成分(API)の一貫した品質と有効性を確保するだけでなく、極めて重要です。.

工業用晶析装置市場におけるこの優位性には多くの根拠があります。第一に、その一つが世界中の化学産業の研究開発(R&D)投資です。昨年は700億ドルに達し、これにより晶析技術において多くのブレークスルーが実現し、効率性と拡張性が向上しました。第二に、医薬品と特殊化学品の世界的な需要が高まっています。これは、いずれにせよ年間8000億ドル以上の価値があるこれらの市場で設定される厳格な基準を満たす高レベルの純度と品質を保証するために、より高度な晶析方法が必要であることを意味します。第三に、炭酸ナトリウムまたは硝酸カリウムは、工業用晶析装置で生産される主要な化学物質の一部を占めており、生産量だけで年間2億5000万トンを超え、このセクターは2023年には30億ドルと評価されました。さらに、環境規制の強化と持続可能な方法への移行により、廃棄物管理と資源回収における晶析の使用が増加しています。現在、化学工場の廃水処理システムの45%に晶析装置が使用されており、10年間で産業廃棄物が18%削減されています。化学業界の強固な基盤、絶え間ない技術革新、そして自然に害を与えない純粋な製品へのこだわりが相まって、現在、この産業用晶析装置市場において業界をリードしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米(主に米国)は、強力な技術基盤とイノベーション力により、工業用晶析装置市場において38.41%の収益シェアを獲得しています。米国には、晶析技術の限界に挑戦し続ける大手化学・エンジニアリング企業が数多く拠点を置いています。その結果、晶析技術はより効率的で、費用対効果が高く、環境に優しいものとなっています。さらに、研究開発プログラムに関する政府からの財政支援の拡大と、業界自体の急速な成長を可能にする有利な規制環境が、この地域の市場を牽引しています。これらの要因が個別または集合的に作用するだけでなく、北米の世界に対する競争力を高めるために、確立されたサプライヤーネットワークも存在します。この優位性は、特に製造工程で危険物質を扱う際に、高い品質保証システムを維持するという米国のコミットメントに一部起因しています。これにより、そのような作業全体を通して安全対策が確実に遵守されます。.

ヨーロッパは、持続可能性と高度な製造業への高い関心により、工業用晶析装置市場において北米に次ぐ規模を誇っています。エンジニアリングおよび化学産業だけでも、ドイツなどの国々は常にその卓越性で知られてきましたが、現在ではこれらの国々も、廃棄物の削減や生産時のエネルギー消費量の削減を実現する様々なタイプの環境に優しい晶析装置を使用することで、環境への影響の低減に注力し始めています。欧州連合(EU)の厳格な環境規制を遵守するため、多くの企業が最先端の装置に多額の投資を行っています。さらに、ヨーロッパでは産業界と学術機関の協力的なアプローチにより、研究開発に適した環境が育まれ、晶析方法の継続的な改善と飛躍的進歩がもたらされています。この地域には大手多国籍企業が多数存在しており、高度な晶析技術の世界的な普及と実装も促進されています。.

アジア太平洋地域の産業部門の活況により、同地域は世界の工業用結晶装置市場における主要プレーヤーへと成長しています。中でも中国、インド、日本は、大規模な製造能力と化学産業への投資増加を背景に、この進歩の最前線に立っています。さらに、世界の他の地域と比較して比較的低い生産コストを伴う安価な労働力は、アジア太平洋地域に拠点を置くメーカーに競争上の優位性をもたらしています。アジア各国の政府は、研究開発(R&D)投資を通じて技術ノウハウの向上に注力し、外国直接投資(FDI)を誘致しています。医薬品、食品・飲料、化学品など、さまざまな用途における工業用結晶装置の需要の高まりが、アジア太平洋地域の市場成長を牽引しています。その結果、この地域は今後数年間で工業用結晶化技術の重要な拠点となることが見込まれています。.

世界の工業用晶析装置市場のトッププレーヤー

- アラクア株式会社.

- コンドルケム エンビテック

- エブナーGmbH & Co. KG

- ファイブスグループ

- GEAグループAG

- モレットSpA.

- モタン・カラートロニック

- ポール・ミューラー・カンパニー

- ピオヴァンSpA.

- ローゼンブラッドデザイングループ株式会社.

- スルツァー株式会社.

- 住友重機械工業

- 株式会社月島機械.

- ヴェオリア・ウォーター・テクノロジーズ

- ヴォビスLLC

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 蒸発結晶装置

- 冷却結晶化装置

方法別

- DTB結晶化装置

- 強制循環晶析装置

- 流動床晶析装置

- その他

プロセス別

- 連続

- バッチ

最終用途産業別

- 医薬品

- 農薬

- 金属・鉱物

- 食品・飲料

- 化学薬品

- 廃水処理

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |