日本のスマートビルディング市場:コンポーネント別(ハードウェア(IoTデバイス、センサー、コントローラー、その他)、ソフトウェア(オンプレミス、クラウド)、サービス(コンサルティング、実装、サポート、メンテナンス); ソリューション(安全・セキュリティ管理(アクセス制御システム、ビデオ監視システム、火災・生命安全システム)、エネルギー管理(HVAC制御システム、照明管理システム、その他)、ビルインフラ管理(駐車場管理システム、水管理システム、その他)、統合ワークプレイス管理システム(IWMS)(不動産管理、資本プロジェクト管理、施設管理、運用・サービス管理、環境・エネルギー管理)、ネットワーク管理(有線技術および無線技術); アプリケーション(住宅、商業(医療、小売、学術・科学)、産業、その他(ホテル、公共インフラ、交通)); テクノロジー(IoT(モノのインターネット)、AI(人工知能)、機械学習、ブロックチェーン); 建物タイプ(住宅(アパート、高級住宅)商業ビル(オフィススペース、小売スペース、ホスピタリティ(ホテルおよびリゾート)、医療施設、教育公共施設、産業ビル、その他)市場規模、業界動向、機会分析、2025~2033年の予測

- 最終更新日: 2025年3月22日 | | レポートID: AA03251239

市場シナリオ

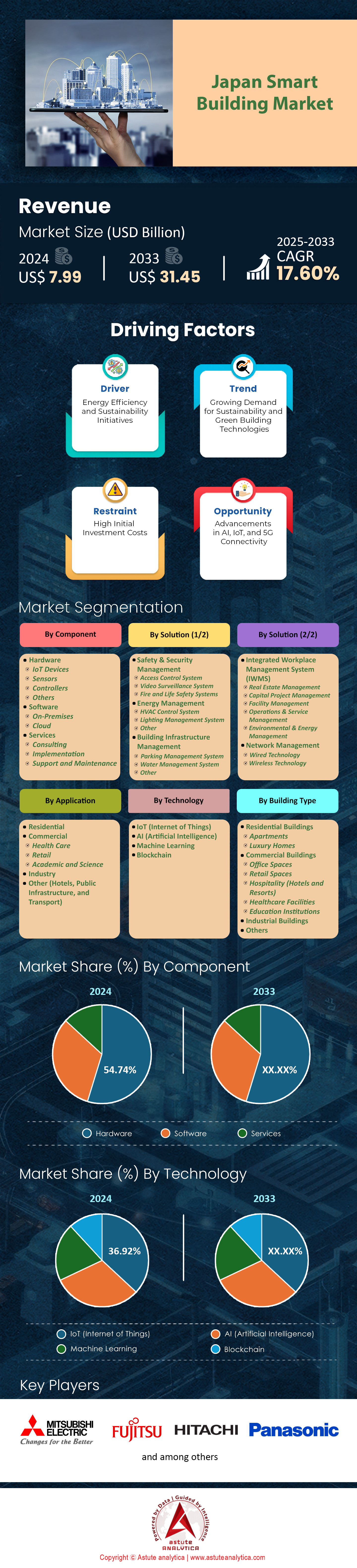

日本のスマートビルディング市場は2024年に79億9,000万米ドルと評価され、2025年から2033年の予測期間中に17.60%のCAGRで成長し、2033年には314億5,000万米ドルの市場評価額に達すると予測されています。.

日本のスマートビルディング市場は成長を続けているだけではありません。社会的、環境的、そして技術的課題の緊迫した収束を背景に、2033年までには314億5000万ドル規模にまで成長する巨大市場になると予想されています。高齢化の進展、2050年までに労働力の40%減少、そして東京の2030年カーボンニュートラル達成期限が、AIを活用したHVAC(現在、東京のオフィスの70%が導入済み)、IoTセンサー、そして予測分析の導入を促進しました。循環型都市開発法(2024年施行)といった政府の規制(2030年までに公共建築物の40%にスマートテクノロジーの導入を義務付ける)や、スマートビルディング推進プログラム(SBIP)による年間5億円の補助金などが、この変化を後押ししています。KDDIの新宿スマートオフィス(エネルギー無駄を22%削減)といった旗艦プロジェクトがその成果を実証する一方、東京で新たに施行されたエネルギー透明化法は、消極的だった不動産所有者にさえも革新を迫っています。.

ブレークスルー、障壁、そして大胆な技術のフロンティア

スマートビルディング市場における日本の大手企業、パナソニック(市場シェア13.5%)、日立、三菱電機は、NTTドコモと連携して5G対応照明システム(エネルギー消費量30%削減)を開発したり、冷房負荷を40%削減するAI搭載外壁コーティングを開発したりするなど、この分野を牽引している。アイシンやサンポータルといったスタートアップ企業は、AIによる予測保守(精度95%)や自然光同期システム(人工照明60%削減)で業界に革新をもたらしている。しかし、課題も山積している。導入コストが高い(1棟あたり2,000万円~8,000万円)、都市部と地方の技術格差(スマート廃棄物システムの導入率は都市部で68%、地方部で12%)、そしてパンデミック後のサイバー セキュリティ リスク(2024年の東京メトロランサムウェア攻撃をきっかけに高まった)などだ。岡山県のスマートグリッド実証実験(エネルギー消費量を25%削減)は、農村部における実現可能な解決策を実証しており、ソフトバンクの透明ソーラーウィンドウの試作品(2030年までに東京で30%の普及が見込まれる)は、未来の可能性を示唆している。

日本の都市生態系の将来性確保

2030年までに、日本のビジョンは革新的です。2026年に施行される不動産炭素予算法で義務付けられている、2040年までに商業ビルを100%ネットゼロにする目標、そしてソニーと楽天が策定した2030年計画に基づき、物理インフラと仮想インフラを融合させた世界初のメタバース対応スマート 東京の野心。ブロックチェーンによる炭素クレジット取引、自己最適化型の「リビングビルディング」、太陽光発電統合型ファサードといったイノベーションは、今後数年間で日本のスマートビルディング市場の効率性を再定義するでしょう。年間24億ドルの研究開発費と、変革を推進する厳格な政策により、日本は単に適応しているだけでなく、世界中の都市の青写真を示しています。スマートビルディングは選択肢ではなく、未来を見据えた持続可能な都市エコシステムの原動力となる、というメッセージは明確です。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 循環型都市開発法などのスマートな導入を促進する政府の取り組み

2024年に成立した循環型都市づくり法は、日本のスマートビルディング市場革命の礎となっています。この法律は、2030年までに公共建築物の約40%にスマート技術の統合を義務付け、全国の都市開発の新たな基準を確立しています。この法律の影響は公共建築物にとどまらず、民間投資にも影響を与え、スマートビルディングソリューションの導入を加速させています。この法律は、スマートビルディングへの投資の大幅な増加を促しました。日本不動産研究所(JREI)によると、スマートビルディング技術への年間投資額は、法律施行以来45%急増し、2025年には7,800億円に達すると予想されています。この成長は特にエネルギー管理システムにおいて顕著で、商業ビルにおける導入率は2023年の35%から2025年には62%に増加しています。.

この法律は循環型経済の原則を重視しており、日本のスマートビルディング市場において、建物の設計と運用における革新的なアプローチを生み出しています。例えば、この法律を受けて立ち上げられた東京スマートビルディング構想は、デジタルツイン技術とリアルタイム監視システムの導入により、エネルギー使用量を20%削減することに成功しました。この構想だけでも、2030年までに年間120万トン以上のCO2排出量を削減できると予測されています。さらに、この法律は、スマートビルディングソリューションプロバイダーの強力なエコシステムの構築を促進しました。経済産業省によると、日本におけるスマートビルディング技術登録企業数は、2023年の150社から2025年には300社以上に増加する見込みです。.

規制圧力と財政的インセンティブを組み合わせたこの法律の包括的なアプローチは、スマートビルディング分野におけるイノベーションの肥沃な土壌を創出しました。日本がインフラの老朽化と環境問題への取り組みを続ける中、循環型都市開発法は強力な推進力となり、日本の都市景観を再構築し、スマートで持続可能な都市の新たな世界基準を確立しています。.

トレンド:仮想建物の最適化と管理のための「デジタルツイン」技術の開発

日本のスマートビルディング市場におけるデジタルツイン(DT)技術の導入は飛躍的に増加し、ビル管理と最適化に革命をもたらしています。2025年には、東京、大阪、名古屋などの大都市圏の新築商業ビルの約35%にDT技術が導入されており、2022年のわずか8%から増加しています。この急速な導入の背景には、エネルギー効率、予知保全、そしてビル全体のパフォーマンス向上におけるこの技術の実証済みメリットがあります。現在、DT技術を活用したビルでは平均15~25%のエネルギー節約が報告されており、ビル運用の最適化におけるこの技術の有効性が実証されています。金額に換算すると、日本の商業用不動産セクター全体で年間約1,500億円のエネルギーコスト削減に相当します。さらに、主に予知保全と効率的なリソース管理により、運用コストも10~15%削減されています。.

DT技術を導入した旗艦プロジェクトである大阪エコフレンドリーオフィスコンプレックスは、目覚ましい成果を上げています。このコンプレックスのデジタルツインモデルは、HVACシステムを正確に制御することを可能にし、エネルギー効率が15%向上し、居住者の満足度が大幅に向上しました。日本のスマートビルディング市場における調査によると、DT駆動型システムの導入以来、居住者の87%が快適性が向上したと報告しています。歴史的な都市である京都では、DT技術が保存活動に革新的な応用を見出しています。京都史跡保存プロジェクトでは、デジタルツインを使用して、環境変化が古代の建造物に与える影響をシミュレートおよび予測しています。このアプローチは、保存に役立つだけでなく、これらの建物の持続可能性を高め、修復コストを推定30%削減しました。日本政府によるDT技術への支援は、最近の取り組みからも明らかです。国土交通省は、今後5年間でスマートビルディング向けDTアプリケーションの研究開発に50億円を割り当てています。この投資により、さらなる革新と技術のより広範な採用が促進されると期待されています。日本がスマートビルディングのイノベーションをリードし続けるにつれ、デジタルツインの役割は拡大し、持続可能な都市開発の新たな機会を提供し、世界のスマートシティイニシアチブのベンチマークを設定することになります。.

課題: 東京メトロのランサムウェア攻撃などの事件によりサイバーセキュリティの懸念が高まる

日本のビルインフラの急速なデジタル化に伴い、サイバーセキュリティの脆弱性が大幅に増加しています。2024年に発生した東京メトロへのランサムウェア攻撃は、スマートビルディング市場への警鐘となり、相互接続されたビルシステムに関連する潜在的なリスクを浮き彫りにしました。この事件により、東京のスマート交通網が一時的に機能停止に陥り、相互接続されたビルシステムに内在する脆弱性への認識が高まりました。日本のスマートビルディングに対するサイバーセキュリティの脅威の影響は甚大です。日本情報セキュリティ監査協会(JISAA)による最近の調査では、2024年以降、スマートビルディングの38%がサイバー脅威を経験しており、前年比15%増加していることが明らかになりました。これらの脅威による経済的影響は、直接的な損失、システムダウンタイム、修復コストを考慮すると、年間120億円と推定されています。.

スマートビルディング市場においては、スマートビルディングシステムに特化したサイバーセキュリティ専門家の不足により、課題がさらに複雑化しています。情報処理推進機構(IPA)によると、日本は2025年時点でスマートビルディング分野で約4,000人の熟練したサイバーセキュリティ専門家が不足すると予測されています。この不足により、これらの専門家の平均給与は過去2年間で30%上昇し、ビル運営会社や技術プロバイダーにさらなる財政的圧力をかけています。これらの課題に対応するため、日本政府は積極的な対策を講じています。経済産業省(METI)は、スマートビルディング運営会社向けの新しいサイバーセキュリティ管理ガイドラインを導入しました。このガイドラインでは、定期的なセキュリティ監査、高度な脅威検知システムの実装、包括的なインシデント対応計画の策定が義務付けられています。さらに、政府は、スマートビルディング運営会社のサイバーセキュリティ態勢に関する明確さと保証をビジネスパートナーに提供することを目的として、企業の防御対策のためのサイバーセキュリティ格付けシステムの確立に取り組んでいます。.

慶応義塾大学のサイバーセキュリティ専門家である佐藤明子博士は、「日本のスマートビルディング市場におけるサイバーセキュリティの状況は急速に変化しています。課題は大きい一方で、堅牢で安全なスマートビルディング・エコシステムの構築において日本が主導権を握る機会も生み出しています。重要なのは、サイバーセキュリティに対してプロアクティブでリスクベースのアプローチを採用し、スマートビルディングの設計と運用の根幹に統合することです」と述べています。民間部門もこれらの課題への対応に積極的に取り組んでいます。富士通やNECなどの大手テクノロジー企業は、AIを活用した脅威検知とリアルタイム監視ソリューションを提供する、スマートビルディングに特化したサイバーセキュリティサービスを開始しています。これらのサービスは、東京と大阪の大規模商業ビルにおいて、前年比40%の導入増加を記録しています。日本がスマートビルディング技術の限界を押し広げ続ける中で、サイバーセキュリティの懸念への対応は依然として重要な課題です。官民両セクターによるサイバーセキュリティ対策強化に向けた継続的な取り組みは、今後数年間における日本のスマートビルディング・インフラのレジリエンス(回復力)と信頼性を確保する上で極めて重要となるでしょう。.

セグメント分析

コンポーネント別

IoTデバイス、センサー、コントローラーで構成されるハードウェアセグメントは、日本のスマートビルディング市場で54.74%という圧倒的なシェアを占めており、その原動力となっているのは日本特有のいくつかの重要な要素です。この優位性は主に、日本の強力な製造基盤と、高品質で信頼性の高いハードウェア生産に対する高い評価に支えられています。ソニーやルネサスなどの日本企業はIoTハードウェアイノベーションの最前線に立っており、ソニーは2022年に20億ドルのIoT売上高を生み出し、その大部分はセンサーによるものです。一方、ルネサスは5億4,100万ドルの売上高を上げ、その86%はチップセット、14%はセンサーによるものです。この堅牢な国内生産能力により、最先端のハードウェアコンポーネントの安定供給が保証され、日本のスマートビルディングプロジェクトは品質と信頼性の面で競争上の優位性を得ています。.

さらに、スマートビルディング市場におけるハードウェアセグメントの優位性は、日本文化における精度と効率性の重視によって強化されており、これは高度なIoTデバイスやセンサーの能力と完全に一致しています。政府の規制や企業の取り組みに牽引され、エネルギー効率と持続可能性に重点が置かれたことで、建物におけるスマートメーター、エネルギー管理システム、環境センサーの導入が急速に進んでいます。この導入は、日本のインフラ老朽化により、既存の建物にスマートテクノロジーを導入する必要性が高まっていることでさらに加速しています。ハードウェアセグメントは、省エネ、安全性の向上、ユーザーの快適性向上といった形で、即座に目に見えるメリットを提供できるため、ビルのオーナーや管理者にとって魅力的な投資対象となっており、高い市場シェアを誇っています。.

ソリューション別

日本のスマートビルディング市場における安全・セキュリティ管理ソリューションの収益シェアが25.87%と非常に高いことは、都市環境における安全性と技術革新を重視する日本の姿勢を如実に表しています。この重点は、地震や台風といった自然災害に対する脆弱性や、人口密集都市部におけるセキュリティ強化の必要性など、日本特有の課題に起因しています。日本のスマートビルディングで急速に普及しているセキュリティソリューションのトップ5には、AIを活用した分析機能を備えた高度なビデオ監視システム、生体認証およびRFIDベースのアクセス制御システム、高度な侵入検知システム、統合防火システム、そして様々なセキュリティ機能を統合した総合ビル管理システム(BMS)が含まれています。.

これらのソリューションは、日本特有の懸念事項や規制要件に対応できることから、スマートビルディング市場で注目を集めています。例えば、ビデオ監視へのAIの統合により、潜在的な脅威への対応時間が大幅に短縮されたほか、アクセス制御システムは、人通りの多い建物への入退館プロセスを効率化し、セキュリティとユーザーエクスペリエンスの両方を向上させています。これらの技術の導入は、建築基準法や消防法といった、建物における高度な安全対策を義務付ける日本の厳格な規制によってさらに促進されています。これらのソリューションは、建物全体の安全性と運用効率の向上に成功し、規制基準への準拠も相まって、日本のスマートビルディング・エコシステムにおいて不可欠な存在となり、大きな市場シェアを獲得しています。.

テクノロジー別

技術面では、IoTセグメントが市場をリードしています。日本のスマートビルディング市場において、IoTデバイスとソリューションが37%の市場収益を生み出していることは、実用的で即効性のある技術への強い関心を浮き彫りにしています。AI、ブロックチェーン、機械学習技術に対するこの優位性は、主にIoTソリューションが接続性、リアルタイムデータ処理、運用効率といった面で提供する具体的かつ即時的なメリットによるものです。日本のスマートビルディングでは、スマート照明システム、HVAC制御、エネルギー管理システムといったIoTの導入が普及しています。これらのシステムはIoTセンサーを活用してエネルギー使用量をリアルタイムで監視・調整することで、エネルギーコストと二酸化炭素排出量を大幅に削減します。これは、持続可能性とエネルギー効率を重視する日本の姿勢とも合致しています。.

日本のスマートビルディング市場において、AIやブロックチェーンよりもIoTが好まれる理由の一つは、既存のインフラとの互換性があり、大幅な変更なしにシームレスに統合できることです。この統合の容易さに加え、効率性の向上や運用コストの削減といった目に見えるメリットから、ビル運営の近代化を目指す日本企業にとってIoTは最適な選択肢となっています。さらに、IoT技術はデータ分析を通じて実用的な洞察を提供できるため、データドリブンな意思決定を重視する日本のビジネス文化にも合致しています。AIとブロックチェーンは普及が進んでいますが、より高度なインフラと専門知識が必要となるため、導入は遅れています。そのため、日本のスマートビルディングプロジェクトの多くにとって、IoTはより迅速かつ現実的な投資となっています。.

建物の種類別

日本のスマートビルディング市場において、商業ビルが63.41%という高いシェアを占めているのは、日本の商業不動産業界特有のいくつかの重要な要素を反映しています。この優位性は、特に東京や大阪といったハイテクオフィススペースの需要が急増している日本の都市部、特に都心部における熾烈な競争に大きく起因しています。商業ビルのオーナーやデベロッパーは、スマートテクノロジーを重要な差別化要因として活用し、優良テナントの誘致・維持に努めています。テナントは、高度なコネクティビティ、エネルギー効率、高度なセキュリティ機能を備えた空間をますます重視しています。スマートビルディング機能を提供できるかどうかは、日本のプレミアム商業不動産市場において競争力を維持するための重要な要素となっています。.

さらに、日本政府が規制やインセンティブを通じてスマートビルの導入を積極的に推進してきたことも、商業部門の優位性に大きく貢献しています。炭素排出量の削減とエネルギー効率の促進を目的とした政策は、建物の設計と運用におけるスマートテクノロジーの統合を促しています。例えば、政府は一定のエネルギー効率基準を満たす建物に対して税制上の優遇措置や補助金を提供しており、これが開発業者のスマートテクノロジーへの投資を促しています。さらに、エネルギー性能報告を義務付ける規制により、建物所有者は必要なデータを提供できるスマートビル市場のシステムを導入するよう促され、商業部門におけるスマートビルソリューション市場がさらに活性化しています。市場の需要、規制当局による支援、そして省エネと資産価値の向上による大幅な投資収益の可能性が相まって、日本のスマートビル市場における商業ビルの主導的地位は確固たるものになっています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本のスマートビルディング市場におけるトッププレーヤー

- ABB株式会社.

- ボッシュ

- シスコシステムズ株式会社.

- エマーソンエレクトリック社.

- 日立製作所.

- ハネウェルインターナショナル株式会社.

- インテルコーポレーション

- ジョンソンコントロールズ

- LGエレクトロニクス株式会社.

- シュナイダーエレクトリックSE

- シーメンスAG

- ルグラン

- テリット

- その他の著名な選手

市場セグメンテーションの概要

コンポーネント別

- ハードウェア

- IoTデバイス

- センサー

- コントローラー

- その他

- ソフトウェア

- オンプレミス

- 雲

- サービス

- コンサルティング

- 実装

- サポートとメンテナンス

ソリューション別

- 安全とセキュリティ管理

- アクセス制御システム

- ビデオ監視システム

- 火災および生命安全システム

- エネルギー管理

- HVAC制御システム

- 照明管理システム

- 他の

- 建物インフラ管理

- 駐車場管理システム

- 水管理システム

- 他の

- 統合職場管理システム(IWMS)

- 不動産管理

- 資本プロジェクト管理

- 施設管理

- 運用とサービス管理

- 環境・エネルギー管理

- ネットワーク管理

- 有線テクノロジー

- ワイヤレステクノロジー

アプリケーション別

- 居住の

- コマーシャル

- 健康管理

- 小売り

- 学術と科学

- 業界

- その他(ホテル、公共インフラ、交通)

テクノロジー別

- IoT(モノのインターネット)

- AI(人工知能)

- 機械学習

- ブロックチェーン

建物の種類別

- 住宅

- アパート

- 高級住宅

- 商業ビル

- オフィススペース

- 小売スペース

- ホスピタリティ(ホテルとリゾート)

- 医療施設

- 教育機関

- 工業ビル

- その他

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |