市場シナリオ

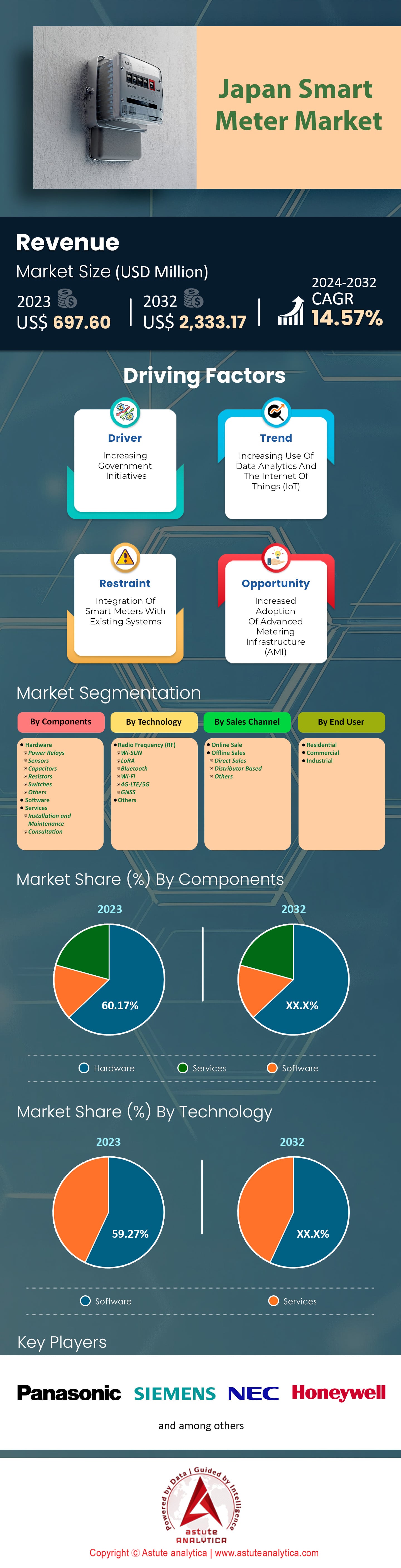

日本のスマートメーター市場は2023年に6億9,760万米ドルと評価され、2024年から2032年の予測期間中に14.57%の堅調なCAGRで成長し、2032年には23億3,317万米ドルを超えると予測されています。.

日本のスマートメーター導入は、世界でも最も包括的な部類に入る。2023年までに、東京電力(TEPCO)をはじめとする主要電力会社は、住宅および商業顧客ほぼすべてを網羅する8,000万台以上のスマートメーターを設置し、スマートメーター市場の成長を支えている。この需要形成における日本政府の積極的な役割は、スマートグリッド技術を優先するエネルギー政策からも明らかである。経済産業省(METI)は、エネルギーインフラの完全デジタル化に向けた野心的な目標を設定し、イノベーションと普及を推進している。最近の取り組みとしては、ダイナミックプライシングとデマンドレスポンスに対応可能なスマートメーターの導入があり、消費者エンゲージメントの向上と省エネルギーの促進に貢献している。さらに、日本がスマートシティに注力していることも、 スマート メーターソリューションの統合を加速させており、横浜や大阪といった都市は、先進的なメーターインフラのショーケースとなっている。

公益事業、製造業、商業用不動産などの業界では、エネルギーコストの削減と運用効率の向上の可能性から、スマートメーターの導入が進んでいます。企業は革新的なソリューションを開発するために戦略的パートナーシップを結んでおり、中にはAIを活用した分析に投資して予知保全やエネルギー最適化サービスを提供する企業もあります。競争環境も変化しており、新規参入企業は消費者の懸念に対応するため、接続性の向上と サイバーセキュリティ 。持続可能性とスマートシティ開発に向けた世界的な取り組みが進む中、スマートメーター市場は有望な成長の可能性を秘めており、市場関係者は積極的に自社製品の拡充と、この急成長する市場におけるシェア拡大の機会を模索しています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:2025年までにスマートメーターの完全導入を政府が義務付ける

日本政府は、2025年までの本格展開を目指す義務化を施行することで、スマートメーター市場における重要な触媒となってきました。この取り組みは、エネルギー効率を高め、より持続可能なエネルギー環境への移行を目指す日本のより広範な戦略の一環です。2023年現在、日本には7,400万台以上のスマートメーターが設置されており、エネルギーインフラの近代化に対する日本の取り組みを反映しています。経済産業省(METI)はスマートグリッドプロジェクトに15億ドルを割り当てており、この推進力の重要性をさらに強調しています。東京電力(TEPCO)だけでも約3,000万台のスマートメーターを設置しており、この取り組みにおいて重要な役割を果たしています。政府の目標に沿って、関西電力も1,500万台のスマートメーターを導入しました。この展開は40社以上の電力会社によって支援されており、2025年の目標を達成するための全国的な取り組みを示しています。.

この取り組みを強化するため、政府はスマートテクノロジーに投資する電力会社に対する税制優遇措置を導入し、より迅速な導入を促しています。2023年には、毎月約60万台の新しいスマートメーターが設置されており、この展開のペースが速いことが示されています。さらに、日本のスマートメーター市場は2025年までに35億ドルの収益を生み出すと予想されており、この移行による経済的メリットが強調されています。この展開は数字だけでなく、データも重要です。各スマートメーターは年間10万を超えるデータポイントを生成し、電力会社と消費者にエネルギー消費パターンに関する貴重な洞察を提供します。このデータは、日本のエネルギー効率目標に沿って、グリッドパフォーマンスを最適化し、エネルギーコストを削減するために不可欠です。政府の義務付けは、単なる規制要件ではなく、日本のエネルギーの未来を確保するための戦略的な動きです。.

トレンド:スマートメーターを統合したスマートシティプロジェクトの急速な発展

日本の急速な都市化と技術の進歩は、スマートシティプロジェクトの発展を促し、スマートメーターを基盤コンポーネントとして統合するケースが増えています。2023年現在、日本では50を超えるスマートシティイニシアチブが推進されており、それぞれが都市管理を強化するためにスマートメーター技術を取り入れています。日本のスマートメーター市場の先駆者である東京は、スマートシティフレームワークの一環として、120万世帯以上にスマートメーターを導入しています。これらのメーターは、都市のエネルギー消費量を管理するのに役立つリアルタイムデータを提供し、都市の二酸化炭素排出量の削減に貢献しています。30万台を超えるスマートメーターを導入した福岡のスマートシティプロジェクトは、再生可能エネルギーの統合と効率的なエネルギー使用に焦点を当てたもう1つの例です。日本政府は、都市イノベーションへの取り組みを反映して、スマートシティプロジェクトに42億ドルを投資しています。.

これらのプロジェクトはエネルギー管理にとどまらず、都市生活への包括的なアプローチを包含しています。スマートメーターは、18万台以上のスマートメーターを設置し、電気自動車と再生可能エネルギー源の統合を目指す横浜スマートコミュニティなどの取り組みにおいて重要な役割を果たしています。これらのスマートメーターから生成されるデータ(年間2億点を超えるデータポイント)は、エネルギー配分の最適化とピーク負荷管理に役立ちます。さらに、日本のスマートシティプロジェクトは、2025年までに60億ドルの民間投資を引き付けると予想されています。これらの取り組みが拡大するにつれ、世界の都市中心部の青写真となり、スマートメーターが持続可能な都市開発をどのように推進できるかを示しています。日本の人口の70%が都市部に居住していることから、スマートシティプロジェクトへのスマートメーターの統合は、日本の都市の未来を形作る極めて重要なトレンドです。.

課題:地方におけるスマートメーター導入における地理的・インフラ的課題

野心的な展開計画にもかかわらず、日本のスマートメーター市場は、特に地方において、スマートメーターの導入において重大な地理的・インフラ上の課題に直面しています。2023年の時点で、日本の地方には依然として500万世帯以上がスマートメーター技術を利用できません。起伏の多い地形と人口の分散により、設置は物流面で困難を極め、費用もかさみます。日本の電力会社は、都市部と比較して地方にスマートメーターを設置するには1世帯あたり約400ドル高い費用がかかると指摘しています。これは、接続性が限られていることでさらに悪化し、地方ではスマートメーターの機能に必要な信頼性の高いインターネット接続が利用できるのはわずか60%にとどまっています。日本政府は、これらのインフラ障壁に対処するために5億ドルを割り当てていますが、進捗は依然として遅く、昨年地方に設置されたスマートメーターはわずか30万台でした。.

これらの課題を克服するために、スマートメーターデータを衛星通信で送信するなど、革新的なソリューションが模索されています。この方法は、すでに 40,000 世帯で試験運用されています。さらに、ポータブル スマートメーター キットが開発され、スマートメーター市場ではアクセスが困難な地域への設置が容易になっています。ただし、これらのソリューションはコストが高く、広範な導入の妨げとなっています。日本の山岳地帯にスマートメーターを設置するには物流上の複雑さから特殊な機器と労働力が必要となり、コストがさらに上昇します。これらのハードルがあるにもかかわらず、国のスマートグリッドに地方を含める動きは依然として強いです。これらの地域には 1,200 万人以上が居住しており、包括的なスマートメーターの普及は、国のエネルギー効率目標の達成に不可欠です。これらの地理的およびインフラ上の課題に対処することは、日本のスマートメーター市場にとって極めて重要であり、よりスマートなエネルギー管理への移行においてどの地域も取り残されることがないようにする必要があります。.

セグメント分析

コンポーネント別

日本のスマートメーター市場のハードウェア分野は、60%を超える市場シェアを誇り、特にパワーリレー、 センサー、コンデンサ、抵抗器、スイッチに対する旺盛な需要に支えられ、好調に推移しています。これらの部品は、エネルギー管理や消費量モニタリングにおいて重要な役割を果たすスマートメーターの効率的な動作と信頼性を確保するために不可欠です。この好調を支えている主要因の一つは、急速な都市化と政府によるスマートグリッド統合への取り組みです。日本は1億台以上のスマートメーターを設置しており、年間成長率は世界トップ3に入る勢いです。太陽光や風力などの再生可能エネルギー源への注目の高まりは、スマートメーターの需要急増につながり、ハードウェア売上高は2023年に過去最高の35億ドルに達しました。東芝やパナソニックなどの企業は、合計12億ドルを研究開発に投資し、この分野のイノベーションをさらに推進しています。

今後、日本は2050年までにカーボンニュートラル達成を目指しており、スマートメーター市場におけるハードウェアセグメントの優位性は続くと予想されます。この野心的な目標は、エネルギー効率とグリッドの信頼性を高める高度なセンサーと電力リレーを備えた次世代スマートメーターの開発を促進しました。2025年までには、日本の世帯の80%以上にスマートメーターが設置され、60億ドル規模の市場機会が創出されると予測されています。さらに、IoT技術の統合によってこれらのデバイスの機能が向上すると予想されており、2027年までに5,000万台を超えるIoT対応スマートメーターが見込まれています。半導体技術の継続的な進歩により、生産コストが削減され、スマートメーターはよりアクセスしやすく手頃な価格になると見込まれています。ハードウェアセグメントは革新と拡大を続け、日本のエネルギーインフラの要であり続け、持続可能で効率的なエネルギー消費の未来を約束します。.

テクノロジー別

日本では、Wi-Fi、LoRa、Bluetooth、4G-LTE/5G、GNSSなどの無線周波数(RF)技術が、その堅牢な接続ソリューション、拡張性、さまざまな環境への適応性により、スマートメーター市場展開の基盤となっています。2023年には、このセグメントが59.27%以上の市場シェアを獲得しました。これらの技術は、高度計量インフラ(AMI)に必要な広範なデータ伝送をサポートし、リアルタイムのデータ監視、エネルギー消費分析、公益企業と消費者間のシームレスな通信を促進します。日本のスマートメーター市場におけるRFの優位性は、エネルギー効率と持続可能性の向上に対する国の取り組みによって推進されています。日本は8,000万台以上のスマートメーターを導入しており、これはエネルギー損失を最小限に抑え、グリッド管理を最適化するという目標に沿った取り組みです。RF技術の汎用性により、日本の密集した都市部と遠隔地に対応できる柔軟なネットワークトポロジーが可能になり、困難な地形でも信頼性の高い接続とデータフローを確保できます。.

日本のスマートメーター市場におけるRF技術の成長は、インフラとイノベーションへの多額の投資によってさらに後押しされています。例えば、日本政府はスマートグリッドの発展に100億ドル以上を割り当て、IoTデバイスとRF対応スマートメーターの統合に重点を置いています。LoRaネットワークの導入は日本の人口の95%以上をカバーするまで拡大し、スマートメーターにとって費用対効果の高い長距離通信を可能にしています。さらに、5G技術の導入により、高速・低遅延接続が促進され、スマートグリッドシステムの応答性と効率性が向上しています。GNSSの統合により、正確な時刻同期と位置追跡が確保され、効率的なエネルギー分配に不可欠です。これらの要素が相まって、予知保全の実現、運用コストの削減、そして消費者へのエネルギー使用量に関する詳細な情報提供を可能にし、日本のスマートメーター市場に革命をもたらしています。その結果、日本はスマートメーターの普及において引き続きリードしており、2025年までに1,000万台の追加設置が見込まれています。これは、エネルギー管理におけるRFの役割を確固たるものにしています。.

エンドユーザー別

エンドユーザーベースでは、住宅セグメントが67.66%以上の市場シェアで市場をリードしています。日本の住宅部門におけるスマートメーター市場の隆盛は、エネルギー効率、コスト削減、そして消費者によるエネルギー利用のコントロール強化への日本の取り組みに起因しています。5,200万世帯以上を擁する日本は、特に福島原発事故以降、エネルギー転換目標を支えるため、スマート技術の導入に積極的に取り組んできました。「第5次エネルギー基本計画」をはじめとする政府の戦略的イニシアチブは、需要側のエネルギー管理を重視しており、住宅におけるスマートメーターの導入を促進しています。住宅消費者は、リアルタイムのエネルギー追跡の恩恵を受け、使用パターンを調整することで大幅な節約につながります。2023年には、日本のスマートメーター設置台数は約8,000万台に達し、その大部分を住宅用途が占めています。住宅部門におけるスマートメーターへの依存は、都市化の傾向によってさらに促進されており、9,200万人以上が都市部に居住しているため、家庭レベルでの効率的なエネルギー配分と管理が求められています。.

住宅環境におけるスマートメーター市場の主な応用分野には、エネルギー消費の監視、負荷管理、そして250万世帯以上に設置されている太陽光パネルなどの再生可能エネルギー源との統合などがある。さらに、スマートメーターは動的価格設定モデルと需要応答プログラムを促進し、系統の安定性と消費者の参加を促進する。用途別の総設置数では、住宅部門がトップで、次いで商業部門と産業部門となっている。2023年には、商業部門の設置数が約1,500万件、産業部門の導入数が約500万件に達すると予測されている。この分布は、日本のスマートグリッド戦略における住宅ユーザーの重要な役割を浮き彫りにしている。さらに、スマートメーターは、2050年までにカーボンニュートラルを達成するという日本の野心的な目標に不可欠であり、全国各地での広範な省エネとピーク負荷削減の取り組みを支えている。.

販売チャネル別

流通チャネル別では、オフラインセグメントが76.06%以上の市場シェアを占めています。急速なデジタル化にもかかわらず、日本のスマートメーター市場においてオフライン流通が優位に立っているのは、日本独自のインフラと消費者の嗜好に深く根ざしています。日本には、地域密着型の販売代理店や電力会社による広範なネットワークがあり、タイムリーかつ効率的な配送を保証する堅牢なオフライン流通システムを構築しています。これらの地域密着型企業は、消費者の信頼が最も重視される市場において極めて重要な、数十年にわたる信頼と信頼性を築いてきました。2023年には、日本には1,100社を超える地域電力会社が存在し、それぞれがオフライン流通において重要な役割を果たしています。さらに、日本のスマートメーターの平均寿命は約10~15年と報告されており、信頼性の高い設置・保守サービス(通常はオフラインで提供されるサービス)の重要性が強調されています。日本政府の「スマートグリッド戦略」は、2025年までにすべての世帯にスマートメーターを設置することを目標としており、既存のオフライン流通チャネルをさらに強化しています。.

スマートメーター市場におけるオフライン流通モデルは、対面でのやり取りと個別の顧客サービスを重視する日本の文化的背景によって支えられており、これは技術の進歩にもかかわらず依然として不可欠な要素となっています。2023年の調査では、日本の消費者の65%が公共サービスに関して対面での相談を好むことが示されており、対人コミュニケーションを重視する文化的な傾向が浮き彫りになっています。また、東京や大阪などの地方自治体ではオフライン設置に対する補助金制度が設けられており、地方自治体の優遇措置も市場を牽引しています。さらに、スマートメーター設置に特化した認定技術者が5万人以上存在することで、オフラインチャネルの効率性と信頼性が確保されています。日本はエネルギー効率と二酸化炭素排出量の削減に重点を置いており、2030年までに3,000万トンのCO2削減目標を掲げる政府報告書にも反映されており、スマートメーターは重要な役割を果たしています。したがって、スマートメーターのオフライン流通は、日本の環境目標に合致するだけでなく、確立されたインフラと文化的嗜好を活用し、このチャネルの持続的な成長を示唆しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

日本のスマートメーター市場における主要プレーヤー

- パナソニック株式会社

- NEC株式会社

- 三菱電機株式会社

- シーメンス

- ハネウェルインターナショナル株式会社.

- シュナイダーエレクトリック

- その他

市場セグメンテーションの概要:

コンポーネント別

- ハードウェア

- パワーリレー

- センサー

- コンデンサ

- 抵抗器

- スイッチ

- その他

- ソフトウェア

- サービス

- 設置とメンテナンス

- 相談

テクノロジー別

- 無線周波数(RF)

- Wi-SUN

- ロラ

- ブルートゥース

- Wi-Fi

- 4G-LTE/5G

- GNSS

- その他

エンドユーザー別

- 居住の

- コマーシャル

- 産業

販売チャネル別

- オンライン販売

- オフライン販売

- 直接販売

- ディストリビューターベース

- その他

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |