マレーシアのマイクロファイナンス市場:プロバイダー別(銀行、非政府組織(NGO)、非銀行金融機関(NBFC)、その他)、エンドユーザー別(中規模企業、小規模企業、零細企業、自営業者、その他)、国別市場規模、業界動向、機会分析、2024~2032年の予測

- 最終更新日: 2024年4月12日 | | レポートID: AA0424812

市場シナリオ

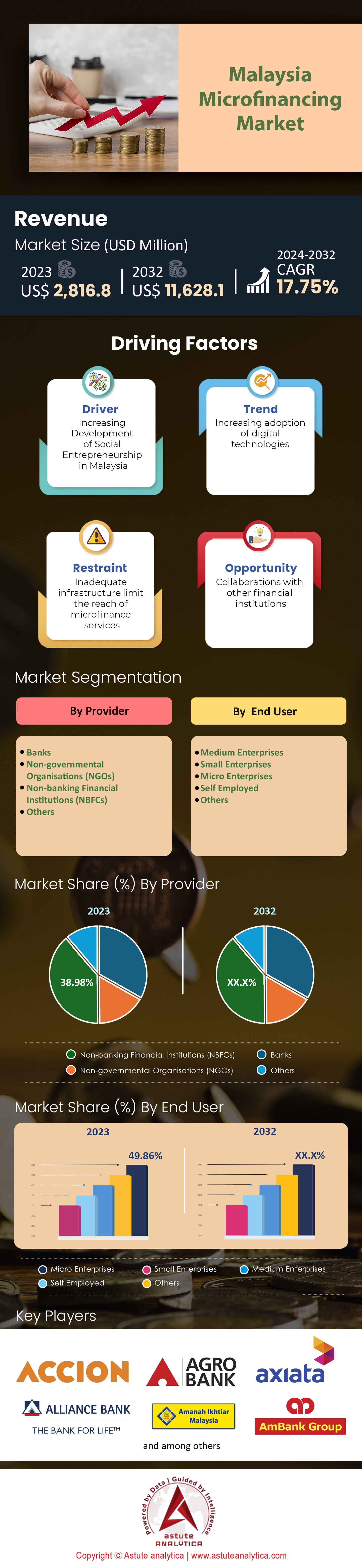

マレーシアのマイクロファイナンス市場は、2023年に28億1680万米ドルと評価され、 2024年から2032年の予測期間中に年平均成長率(CAGR)17.75%で成長し、 2032年には116億2810万米ドルの市場規模に達すると予測されています。

マレーシアのマイクロファイナンス市場は成長を続けており、その理由は多岐に渡ります。その一つは、より多くの人々が金融サービスに参加できるよう、金融サービスの拡大が求められていることです。さらに、国全体で起業家精神が大幅に高まっており、それが本来なら融資を受けられないようなコミュニティにおける信用需要の増加につながっています。マレーシア中央銀行(BNM)やマレーシア産業開発金融公社(MIDF)といった政府機関も、マイクロファイナンス機関への資金配分や支援に尽力しており、その発展に大きく貢献しています。例えば、BNMはマイクロエンタープライズ・ファシリティ 5億リンギット (約1億2000万米ドル)を提供しました。今後の計画については、政府関係者は、社会的・環境的目標を推進するプログラムに投資していくと述べています。

マイクロファイナンス機関自体の成長に加え、これらのサービスを利用する借り手の数も増加しています。マレーシア中央銀行(BNM)のデータによると、 250万人 の借り手がおり、これは従来のローンに比べてマイクロファイナンスローンがいかに簡単に利用できるかを示しています。新型コロナウイルス感染症(COVID-19)の流行によりマレーシア全土で人々の家計が圧迫された際、多くのマイクロファイナンス機関が融資の返済猶予や金利の引き下げを実施することで対応しました。これらの措置は、既存顧客が困難な時期を乗り越えるのに役立っただけでなく、経済の不確実性に対するマイクロファイナンス機関の回復力の高さも示しました。

マレーシアのマイクロファイナンス市場の今後について、専門家は業界全体のデジタル化の進展により、効率性とリーチがさらに向上すると予測しています。例えば、低所得者の資産管理を支援することを唯一の目的としたモバイルバンキングアプリは、近い将来、非常に普及する可能性があります。さらに、VICI Capitalのような小口融資を専門とするフィンテックスタートアップは、これらの企業が顧客基盤にサービスを提供する方法に革命を起こす可能性を秘めています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 政府の支援、イニシアチブ、起業家精神の高まり:

マレーシアでは、起業家精神と政府の取り組みが相まって、活気あるマイクロファイナンス市場が形成されています。マレーシア中央銀行のマイクロエンタープライズファシリティ(MEF)などの政府支援により、この分野に多額の資金が投入され、強化と中小企業の成功を目指しています。例えば、MEFは 2021年にマイクロファイナンスに5億(約1億2000万米ドル相当)を割り当てました。政府がこの分野を真剣に捉え、成長を望んでいることは明らかです。マレーシアの中小企業セクターは、GDPにも大きく貢献しています 。2023年には、中小企業が経済活動全体の38.4%を占め、ほぼ5分の2を占めました。同年には国内に115万4809社以上の中小企業が存在し、その数はその後確実に増加しています。

2019年から2020年にかけて登録事業が急増(1.5%増)したことから、人々が様々な市場で機会を逃さず掴もうとしていることは明らかです。こうした熱意と好ましい規制環境は、マイクロファイナンス分野への投資やイノベーションを求める人々にとって理想的な条件となっています。これらの要因により、これまで以上に多くの人々が起業しており、成功するためには資金が必要です。マイクロファイナンス機関は、起業家が起業時に必要とする支援を提供することで、市場の成長を促進し、経済発展を促進しています。.

トレンド:デジタル技術の導入増加

マレーシアのマイクロファイナンス市場は、ここ数年でデジタル化が急速に進んでいます。人々は現在、従来の方法よりもテクノロジーを使った融資や取引を好むようになっています。マレーシア中央銀行によると、2019年から2021年にかけてモバイルバンキングの利用率は73%増加し、デジタルチャネルへの依存度が高まっていることが示されています。過去3年間で、オンライン融資プラットフォームは年率25%で増加し、人々はマイクロファイナンスサービスに容易にアクセスできるようになりました。昨年、同国ではデジタル決済取引が17%増加し、キャッシュレス決済の人気が高まっていることを示しています。これは、 2021年にフィンテック投資が3億7600万ドル、そのほとんどがデジタル融資プラットフォームに向けられたという事実によって裏付けられています。ウォレットも急速に普及し、今年だけで4600万人以上の登録ユーザーが記録されました。

マイクロファイナンス機関は、効率性とアクセス性を向上させるため、ブロックチェーン技術やAIを活用した信用スコアリングの活用も検討しています。オープンバンキングの取り組みは、銀行とフィンテック企業の連携を促進し、ピアツーピアレンディングプラットフォームは新たな資金調達オプションを提供します。顧客は、ロボアドバイザー、デジタルマイクロ保険商品、金融教育アプリを利用できるほか、API統合、クラウドベースのソリューション、生体認証といったセキュリティ対策も講じることができます。最後に、規制サンドボックスは、規制や法律に違反することなくイノベーションが促進される環境を構築します。.

機会:農業関連産業向けマイクロファイナンス

マレーシアの農業部門は経済に大きく貢献しており、 2022年にはGDPの7.4%。同年、野菜の生産量は0.9%わずかに増加した。パハン州が35.1%で最大の生産量となった。しかし、果物の生産量は2023年に2022年と比較して0.7%わずかに減少した。マイクロファイナンス市場は、マレーシアの農業関連産業を支援する上で重要な役割を果たしている。政府所有の銀行であるアグロバンクは、8~11%の魅力的な固定金利でマイクロローンを提供している。商業銀行もこれらの産業に融資を提供しているが、年利は20~35%と高い。興味深いことに、これらの数字は世界のマイクロファイナンスの平均金利と手数料率である37%よりも低い。

2011年から2020年にかけて実施された国家農業食品政策(NAP)は、食料安全保障の確保、農業食品産業の競争力と持続可能性の向上、農業経営者の所得水準の向上という3つの主要目標を掲げています。マレーシアは経済成長を促進するために常に完成品の輸出入に依存しており、マレーシアの農業産業も同様に、国内産業の競争力が農業食品の輸出入動向を左右します。.

マレーシアのマイクロファイナンス市場には、開発金融機関(Agrobank、Bank Rakyat、Bank Simpanan Nasional)など、農業関連セクターのニーズに特化したマイクロファイナンスを提供する機関が複数存在します。また、Alliance Bank、AmBank、CIMB Bank、Public Bank、Maybank、United Overseas Bank、Bank Muamalatの7つの金融機関もマイクロファイナンスサービスを提供しています。今年1月から6月にかけて、サービス、製造、第一次産業全体で総額1,326億リンギットの投資が承認されました。これらの投資により、51,850人以上の雇用機会が創出され、その3分の1以上が雇用創出に繋がると見込まれています。.

課題:金融リテラシーと金融意識の低下

マレーシアのマイクロファイナンス市場は熾烈な競争を繰り広げていますが、このセクターが最大限の効果を発揮できない原因の一つとして、特に農村部の人々における金融に関する知識と意識の欠如が挙げられます。政府はお金の重要性を認識するよう促す取り組みを行っていますが、多くの人々は依然として商品やサービスに関する十分な情報を持っていません。実際、マレーシア中央銀行が行った調査によると、十分な情報に基づいた金融判断を行うのに十分な知識を持つマレーシア人はわずか37%です。この知識不足は、人々が金融サービスへのアクセスや活用をさらに遠ざける要因となっています。人々が自身の無知のためにこれらのサービスにアクセスできないのであれば、マイクロファイナンス・プログラムは経済的自立をもたらすことはできません。.

都市部以外に住む人々にとって、状況がどれほど厳しいかは容易に理解できます。なぜなら、資源が限られているからです!特にサバ州とサラワク州を見てみると、インフラの制約と文化的障壁により、これらの農村地域は金融リテラシー・プログラムにアクセスできないことがわかります。人々はマイクロファイナンス市場に正式な機関が存在することさえ知らないため、非公式な手段に頼らざるを得ません。マイクロファイナンスの機会を利用して持続可能なビジネスを構築するための支援をどこで、どのように受けられるのか全く分からず、生活を改善することは不可能なのです。.

調査によると、女性は男性に比べて金融リテラシーの面で金融知識が低い傾向にあることが示されています。驚くべきことに、マレーシアの女性のうち、適切なスキルを持つ人はわずか35%で、男性は38%です。これは、女性が経済的に疎外されやすいだけでなく、マイクロファイナンスが得意とする起業や経済的自由から遠ざかることにもつながります。この問題を解決するには、単に教育プログラムを作成するだけでなく、地域社会へのアウトリーチ活動やデジタルリテラシー向上キャンペーンなど、より多くの取り組みが必要です。マイクロファイナンス機関は、既存のサービスに教育を組み込むことで、顧客がお金に関する意思決定をする際に自信を持って行えるよう、意識向上に貢献できます。.

セグメント分析

プロバイダー別

NBFCセグメントは、 2023年に38.98%以上でマレーシアのマイクロファイナンス市場をリードしており、予測期間中、 18.47%という最高のCAGRで成長し続けると予測されています。

非銀行金融機関(NBFI)は、マイクロクレジット、マイクロ保険、マイクロ貯蓄など、顧客のニーズに応える幅広い金融商品を提供しているため、マレーシアのマイクロファイナンス市場において極めて重要な役割を果たしています。例えば、アマナ・イクティアル・マレーシア(AIM)は、低所得者や小規模起業家への金融支援を提供しており、その好例です。NBFIはNBFCのカテゴリーに属していませんが、マレーシアのマイクロファイナンスセクターの発展に貢献しているため、マイクロファイナンス市場において重要な役割を果たしています。さらに、NBFIは従来の銀行に比べて支店や代理店が多いため、顧客の多くが居住する農村部へのアクセスが容易です。幅広いサービス提供範囲に加えて、NBFIは通常、通常の銀行よりも担保や正式な信用履歴の要件が少なくて済みます。これらのメリットに加え、マイクロファイナンス関連サービスの提供に特化しているNBFIもあります。彼らのアプローチは、このニッチな分野に特化した専門知識をカスタマイズするのに役立ち、焦点を絞っていない他のプロバイダーよりも適しています。.

モバイルバンキングシステムや効果的なデジタル決済システムといった技術の進歩は、マレーシアの金融市場におけるノンバンク金融機関(NBFI)の成長と存在感をさらに加速させています。政府機関との連携も、協同組合やNGOといったチャネルを通じたアウトリーチとサポートサービスの拡大に役立っており、他では提供できない地域でも顧客が必要なサービスに近づくことができます。さらに、中小企業からのこうしたサービスに対する需要の高まりと低所得層が相まって、NBFIの需要は近年急増しています。.

エンドユーザー別

マレーシアのマイクロファイナンス市場において、零細企業セグメントは49.86% と最大のシェアを占めており、予測期間中の年平均成長率(CAGR)は18.25%と最も高いと予測されています。マレーシアの企業のほぼ98.5%が零細企業に属していることを考えると、マイクロファイナンス商品やサービスに対する需要が高いことは周知の事実です。このセグメントが収益面で優位に立つ要因の一つは、中小企業を支援し、起業家精神を育成することを目的とした政府の取り組みです。これらの企業は規模は小さいながらも大きな夢を抱いており、マイクロファイナンスの支援によって、事業拡大、運転資金、資産取得のための資金調達が可能となり、その夢を実現できるのです。

デジタルプラットフォームやモバイルバンキングソリューションといった最新技術のおかげで、これらのサービスの利用は容易になり、取引も容易になりました。ノンバンク金融機関(NBFI)は、専門知識と広範なネットワークを活用し、小規模企業に特化した金融商品の提供に尽力しています。また、政府機関やNGOとの提携を通じて、小規模企業へのアウトリーチと支援サービスも提供しています。マレーシアのマイクロファイナンス市場における小規模企業の存在感は、経済成長の促進と起業家精神の育成において、彼らが果たすかけがえのない役割を強く示しています。小規模企業はマレーシア経済の重要な貢献者であり、彼らに起業の機会を提供することは最優先事項であるべきです。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

最近の動向

- 2023年12月、アライアンス・イスラム銀行は初のザカート・マイクロファイナンス・プログラムを開始する。

- 2023年9月、AMBANK (M) BhdとBSNは、中小企業開発プログラム「Amplifying MSMEs Programme」において提携します。このプログラムは、BSNのマイクロファイナンスによってこれまで支援を受けてきた200社の企業の成長を目指します。.

- 2023年8月、アンワル・イブラヒム首相は、i-Tekadマイクロファイナンスプログラムの資金が1000万リンギットに増額され、低所得者層を支援すると発表した。

- 2023年8月、マレーシアの企業GHLはフィリピンの中小企業向けに新たな融資オプションを提供します。

マレーシアのマイクロファイナンス市場の主要プレーヤー

- アクシオン

- アグロバンク

- アライアンス・イスラム銀行(アライアンス・バンク・マレーシア・バーハド)

- アマナ・イクティアル マレーシア

- AmBank グループは AMMB Holdings Berhad で構成されています

- アシアタグループ

- マレーシア・ムアマラト銀行

- マレーシア中央銀行

- CIMBグループホールディングス

- ファンダスティック

- GHLシステムズ株式会社

- ipay88

- マラヤン・バンキング・ベルハド

- リンギット プラス (Jirnexu Sdn Bhd)

- ラヤット銀行

- その他の著名な選手

市場セグメンテーションの概要:

プロバイダー別

- 銀行

- 非政府組織(NGO)

- 非銀行金融機関(NBFC)

- その他

エンドユーザー別

- 中規模企業

- 中小企業

- 中小企業

- 自営業

- その他

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 2,816.8百万米ドル |

| 2032年の予想収益 | 11,628.1百万米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 17.75% |

| 対象セグメント | プロバイダー別、エンドユーザー別 |

| 主要企業 | アクシオン、アグロバンク、アライアンス・イスラム銀行(アライアンス・バンク・マレーシア・ベルハッド)、アマナ・イクティアル・マレーシア、AmBankグループは、AMMBホールディングス・ベルハッド、アクシアタ・グループ・ベルハッド、バンク・ムアマラート・マレーシア・ベルハッド、バンク・ネガラ・マレーシア、CIMBグループ・ホールディングス・ベルハッド、ファンダスティック、GHLシステムズ・ベルハッド、ipay88、マラヤン・バンキング・ベルハッド、リンギット・プラス(ジルネクス・サウスダコタ)で構成されています。 Bhd)、ラクヤット銀行、その他の著名なプレーヤー |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |