市場シナリオ

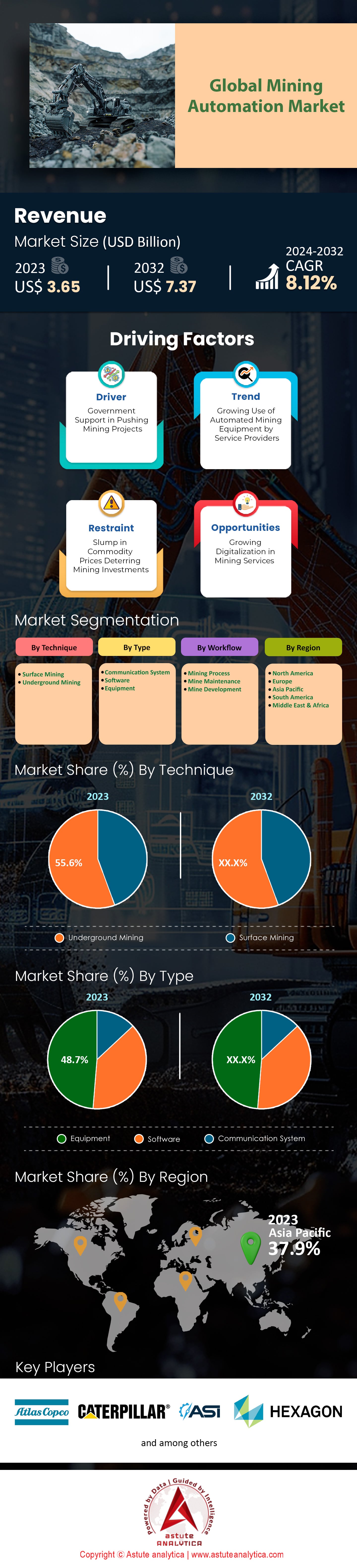

世界の鉱業自動化市場は2023年に36億5,000万米ドルと評価され、2024年から2032年の予測期間中に8.12%のCAGRで成長し、2032年までに73億7,000万米ドルの市場評価額に達すると予測されています。.

鉱山自動化市場は力強い成長軌道を辿っており、2024年の36億米ドルから2029年には51億米ドルに拡大し、年平均成長率(CAGR)は7.2%になると予測されています。この急成長は、AI、ロボット工学、データ分析などの最先端技術の統合によって支えられており、安全性、効率性、持続可能性を高めることで業界に革命をもたらしています。高度な分析だけでも運用コストを最大20%削減し、スループットを6%向上できるため、経済的インセンティブも魅力的です。BHPビリトンなどの企業は、輸送トラック費用を年間580万ドル削減するなど、大幅な節約を実現しており、バリック・ゴールド・コーポレーションはメンテナンス費用を35%削減しました。リオ・ティントやアラモス・ゴールドなどの業界リーダーによって実証されている自律走行トラックや掘削システムの導入は、市場の自動化への勢いを強調しています。.

環境への配慮も、鉱業自動化市場の発展を後押ししています。自動換気システムはエネルギーコストを最大40%削減でき、電気自動車や自動運転車への移行は排出量の削減に貢献しており、鉱石1トンあたり最大17.9kgのCO₂換算排出量を削減できる可能性があります。これらの進歩は、ネットゼロ排出量の達成やより厳格な環境規制の遵守といった、より広範な業界目標と合致しています。市場の拡大は、資源管理の改善の必要性や、再生可能エネルギーと電気自動車の世界的な推進と密接に関連するバッテリー業界における鉱物需要の増加によってさらに促進されてい ます。

今後、鉱山自動化市場は、デジタル技術の導入拡大とスマートコネクテッドマイニングの台頭に牽引され、継続的な成長が見込まれます。技術革新によってさらなるコスト削減と運用効率の向上が見込まれ、自律走行型マイニングトラック市場だけでも2030年までに680万ドル規模に達すると予測されています。しかしながら、業界は多様な技術の統合、熟練した人材の必要性、そして自動化が雇用に与える影響に対する世界的な抗議活動の可能性といった課題を乗り越えなければなりません。これらのハードルにもかかわらず、鉱山自動化の見通しは非常に明るく、安全性、生産性、そして環境保護の向上という期待が、世界中の鉱山事業の未来を形作っていくでしょう。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:変動の激しい商品市場における業務効率化とコスト削減の必要性

鉱業業界は、特に不安定な商品市場に直面し、運用効率の向上とコスト削減を常に迫られています。この状況は、鉱山会社に自動化とデジタル化戦略の導入を迫っています。例えば、フリーポート・マクモランは、製粉作業の自動化を導入することで運用効率の向上に注力し、コスト削減と処理能力の向上を実現しました。同様に、ニューモント・コーポレーションは、露天掘り鉱山に自律型運搬システムを導入することでコスト削減を実現したと報告し、自動化による経済的メリットを強調しています。.

さらに、商品価格の予測不可能性から、採掘においてはより機敏で費用対効果の高いアプローチが求められています。グレンコア社のような企業は、デジタルツインやシミュレーション技術を活用し、業務の最適化と経費削減に取り組んでいます。2023年、テック・リソーシズは年次報告書の中で、自動化によるコスト削減の重要性を強調し、ロボット工学や遠隔操作機器の活用による大幅なコスト削減を挙げました。さらに、デビアス社のような企業は、サプライチェーンの透明性確保のためにブロックチェーン技術を導入し、業務の合理化、管理コストの削減、効率性の向上を実現しました。これらの取り組みは、変動の激しい市場の複雑さを乗り越える上で、業務効率とコスト削減がいかに重要な役割を果たすかを浮き彫りにしています。.

トレンド:鉱物の抽出と処理を強化するための高度な制御システムの統合

鉱山事業における高度な制御システムの統合は、鉱物の採掘と処理に革命をもたらしています。リアルタイムデータと高度なアルゴリズムを活用するこれらのシステムは、採掘業者が掘削、発破、積込、運搬に至るまで、様々なプロセスを最適化することを可能にします。例えば、リオ・ティントやBHPといった企業は、鉱石回収率の向上と廃棄物の削減を目指し、高度な制御システムに多額の投資を行ってきました。2023年、リオ・ティントはこれらの技術によって鉱石品位管理の大幅な改善とエネルギー消費量の削減が達成されたと報告しました。同様に、サンドビックのAutoMine®システムは、地下での積込・運搬プロセスの自動化において顕著な成果を示し、安全性と効率性の向上につながっています。.

さらに、高度な制御システムは予知保全技術と統合されるケースが増えており、ダウンタイムや設備故障の削減につながっています。バリック・ゴールド社はAIを活用した予知保全を導入し、計画外のダウンタイムの削減と設備寿命の延長を実現しました。もう一つの注目すべき事例は、ヴァーレ社によるリアルタイム監視システムの導入です。これにより、鉱物処理パラメータのより正確な制御が可能になり、生産量の増加と運用コストの削減が実現しました。この傾向には、潜在的なリスクを予測・軽減するための機械学習アルゴリズムの導入も含まれており、アングロ・アメリカン社はデータ分析を活用して運用上の意思決定を強化しています。.

課題:環境と雇用への懸念による地元コミュニティの反対

鉱山の自動化は、主に環境問題と雇用問題への懸念から、地域社会の反対によって大きな課題に直面しています。地域社会は、自動化が雇用喪失や環境悪化につながることを懸念する傾向にあります。2023年には、南アフリカで注目すべき事例が見られました。大規模なプラチナ鉱山における鉱山自動化に反対する地域社会の抗議活動が、雇用削減の可能性を理由に行われました。同様に、オーストラリアでは、FMG社による自動化された鉱山操業の拡大に対し、先住民族グループが伝統的な土地や雇用機会への影響を懸念し、抵抗に遭いました。.

さらに、環境への懸念は地域社会の反対運動の最前線にあります。自動化機械の使用増加は環境悪化を悪化させると考えられており、規制強化と地域社会の反発につながっています。カナダでは、先住民コミュニティが長期的な生態系への悪影響を懸念し、自動化された採掘プロジェクトに反対を唱えています。リオ・ティントがモンゴルのオユトルゴイ鉱山で行っている自動化プロジェクトも、環境への懸念から反対に直面し、遅延と追加コストが発生しています。鉱山会社は地域社会と透明性のある形で関わり、彼らの懸念に効果的に対処する必要があるという課題にも直面しています。例えば、アングロ・アメリカンは2023年に、持続可能な慣行と自動化操業における潜在的な雇用機会を強調し、反対を緩和するためのコミュニティ・エンゲージメント・プログラムを開始しました。.

鉱山自動化の成功には、地域社会との連携と懸念への対応が不可欠です。バリック・ゴールドのような企業は、代替雇用機会の提供と環境の持続可能性の確保を目指し、地域社会開発プログラムへの投資を開始しています。ペルーでは、鉱山会社が地方自治体と連携し、教育・研修プログラムを推進し、自動化された鉱山環境における新たな役割に就くための人材育成に取り組んでいます。これらの取り組みは、鉱山自動化へのより持続可能で社会的責任のあるアプローチを促進するためには、地域社会の反対に対処することの重要性を浮き彫りにしています。.

セグメント分析

テクニック別

地下採掘は、鉱山自動化市場において最大の収益を牽引しており、2023年には55.6%以上の市場シェアを獲得しました。このセグメントは、今後数年間で8.54%という最高のCAGRで成長すると見込まれています。地下採掘技術の優位性は、視界の制限、限られたスペース、高リスク環境など、地下採掘に固有の課題と危険性によってもたらされており、安全性と効率性を高めるために高度な自動化が求められています。その結果、自動掘削リグの導入が大幅に増加し、主要な鉱山地域で1,500台以上が稼働しています。自律型ロードホールダンプ車両の導入も増加しており、現在800台以上が稼働しており、危険区域における人的労働の必要性を軽減しています。さらに、地下鉱山では遠隔監視システムの導入がますます進んでおり、現在300以上の現場で機器の性能と環境条件を追跡するためのリアルタイムデータ分析ツールが導入されています。この自動化へのシフトは、最適な空気の質と温度制御を保証する 500 台を超える自動換気システムのインストールによってさらに証明されています。.

この成長を後押しする主要な進展としては、無線通信技術の進歩と、 人工知能 (AI)および機械学習(ML)アルゴリズムの統合が挙げられます。200以上の地下鉱山現場における5Gネットワークの導入により、自動化された機械と制御センター間のシームレスな通信が可能になりました。AIを活用した予測保守ツールは現在250以上の鉱山で使用されており、ダウンタイムを大幅に削減し、運用効率を向上させています。さらに、ロボット検査システムの利用も拡大しており、100台以上が狭い空間での定期的な機器点検とメンテナンスに導入されています。また、自動岩石破砕システムの導入も急増しており、400台以上が鉱石採掘プロセスを強化しています。これらのイノベーションに加え、大手鉱山会社による過去1年間で自動化技術に総額30億ドル以上を投資したことは、地下鉱山操業における生産性と安全性の向上に自動化を活用するという業界の強い意志を裏付けています。

タイプ別

鉱山自動化市場における機器セグメントは、鉱山運営における運用効率、安全性、生産性の向上に不可欠な役割を担っており、48.7%の市場シェアで最前線に立っています。自律走行トラック、掘削リグ、ローダーなどの鉱山機器は、人的ミスや稼働停止時間を大幅に削減するため、なくてはならないものとなっています。例えば、自律走行トラックは世界中で450万時間以上の稼働時間を記録しており、その広範な導入と信頼性を実証しています。さらに、AIやIoTなどの先進技術を鉱山機器に統合することで、機器の故障率が大幅に低下し、予知保全システムによって潜在的な問題の70%を重大な混乱を引き起こす前に検出できるようになりました。これらの自動化機器の導入により、鉱石回収率は30%向上し、燃料消費量は50%削減され、効率性と環境面でのメリットが強調されています。.

鉱山機械セグメントの成長を牽引する主要な動向としては、電気式およびハイブリッド式の機械の導入が挙げられます。鉱業業界の持続可能性へのシフトを背景に、過去1年間で受注が40%増加しました。また、地下採掘機械の導入も急増しており、直近の四半期だけで1,200台以上が販売され、深部資源採掘の需要の高まりに対応しています。遠隔操作式機械の導入は倍増し、現在、世界中で500以上の鉱山が、危険な環境における作業員の安全確保のためにこれらのシステムを活用しています。リアルタイムデータ分析などの技術革新により、オペレーターは機械のパフォーマンスを最適化できるようになり、運用コストを25%削減しました。キャタピラーやコマツなどの企業は、自律型鉱山ソリューションの売上高が15%増加したと報告しており、このセグメントの堅調な成長を反映しています。これらの進展と、鉱業業界による継続的な運用効率の追求が相まって、鉱山自動化市場における鉱山機械セグメントの優位性は確固たるものとなっています。.

ワークフロー別

ワークフローベースでは、採掘プロセスセグメントが収益シェアの45.7%以上を占め、2024年から2032年の予測期間中、8.48%を超える最大のCAGRで成長を続けると見込まれています。採掘プロセスの自動化は、効率性、安全性、生産性を向上させる能力により、現代の採掘オペレーションの基盤となっています。採掘業界では、自律走行車、遠隔操作機器、高度なロボット工学の導入により、大きな改善が見られてきました。例えば、自律走行トラックはダウンタイムと作業遅延を最小限に抑えることで生産性を15%向上させ、遠隔操作ドリルは1現場あたり年間約120万ドルの運用コストを削減しました。安全性も重要な要素です。自動化システムは、ロボットが危険な状況下でも人命を危険にさらすことなく作業できるため、鉱山での死亡者数と負傷者数を25%削減しました。さらに、自動化により、これまで人間の限界により到達不可能だった最大4キロメートルの深さまでの採掘が可能になりました。.

鉱山自動化の成長は、いくつかの技術進歩と戦略的開発によって推進されています。人工知能(AI)と機械学習の統合により、予知保全が著しく向上し、機器の故障率が40%削減され、機械の寿命が20%延長されました。ドローンは現在、航空調査や鉱石マッピングに広く利用されており、地質データ収集の精度が10倍に向上しています。5Gネットワークの導入により、リアルタイムのデータ伝送と遠隔監視が容易になり、運用調整が大幅に改善されました。さらに、バッテリー技術の進歩により、電気自動運転車の導入が可能になり、年間6万トンの排出量削減につながっています。リオ・ティントなどの企業は、自動化技術に9億4,000万ドル以上を投資しており、BHPは自動化により人件費が50%削減されたと報告しています。30億ドル規模の世界の鉱山自動化市場は、コスト効率と職場の安全性という二つの重要課題を背景に、企業がこれらの技術への投資を継続することで、大幅な成長が見込まれています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域が鉱山自動化市場において優位に立っているのは、広範な鉱山活動と技術への多額の投資によるものです。中国、オーストラリア、インドなどの国々は、石炭、鉄鉱石、希土類元素などの必須鉱物の主要生産国です。例えば、中国は世界最大の希土類生産国であり、石炭と鉄鉱石の生産においても主要なプレーヤーです。2023年には、中国は25億トン以上の石炭と14億トンの鉄鉱石を生産しました。豊富な鉱物資源で知られるオーストラリアは、同年に約9億トンの鉄鉱石と3億3000万トンの石炭を生産しました。もう一つの主要プレーヤーであるインドは、約7億トンの石炭と2億1000万トンの鉄鉱石を生産しました。BHPやリオ・ティントなどのこの地域の鉱山会社は、生産性と安全性を高めるために自動化に多額の投資を行っています。さらに、電気・電子・自動車産業からのベースメタル需要も市場を牽引しています。AIやIoTといった先進技術の採掘現場への導入も、市場の成長をさらに加速させています。.

ヨーロッパは、鉱山自動化において世界第2位の市場であり、強固な産業基盤と厳格な環境規制の恩恵を受けています。この地域の鉱業活動は、主に銅、亜鉛、鉛といった様々な産業用途に不可欠な金属に集中しています。2023年には、ヨーロッパの銅生産量は約220万トン、亜鉛生産量は約110万トン、鉛生産量は約80万トンと予想されています。ドイツ、ポーランド、スウェーデンといった国々は、これらの金属の主要生産国です。例えば、ドイツは約150万トンの銅と60万トンの亜鉛を生産しました。亜鉛市場の主要プレーヤーであるポーランドは、約40万トンの亜鉛を生産しました。ヨーロッパ諸国は、鉱山事業による環境への影響を軽減するため、持続可能な採掘方法とグリーンテクノロジーにも投資しています。ヨーロッパには、大手鉱山機器メーカーやテクノロジープロバイダーが多数存在し、自動化ソリューションの導入を促進しています。さらに、鉱業分野におけるデジタル化とイノベーションを促進する欧州連合の政策が市場の拡大を牽引しています。.

北米の鉱業自動化市場は、豊富な鉱物資源と高度な技術インフラに支えられています。米国とカナダは、金、銅、ウランなどの鉱物生産において主要な役割を果たしています。2023年には、米国は約200トンの金、約120万トンの銅、約1,000トンのウランを生産しました。豊富な鉱物資源で知られるカナダは、約180トンの金、約70万トンの銅、約1,200トンのウランを生産しました。この地域の鉱業会社は、業務効率の向上と人件費の削減を目指し、自動化の導入を進めています。電気自動車(EV)や再生可能エネルギー技術の需要増加も、バッテリー生産に不可欠なリチウムやコバルトなどの鉱物の需要を押し上げています。 2023年には、米国は約5,000トンのリチウムと4,000トンのコバルトを生産しました。さらに、北米では鉱山の安全性向上と危険な環境における人的介入の削減に注力しており、市場の成長に貢献しています。この地域の鉱山会社とテクノロジー企業の連携は、イノベーションと最先端の自動化ソリューションの開発を促進しています。.

鉱山自動化市場のトッププレーヤー

- アトラスコプコAB

- キャタピラー株式会社

- オートノマス・ソリューションズ・インコーポレイテッド

- ヘキサゴンAB株式会社

- コマツ株式会社

- 日立建機株式会社.

- リオ・ティント

- サンドビックAB

- ロックウェル・オートメーション株式会社

- シーメンス

- その他の著名な選手

市場セグメンテーションの概要:

テクニック別

- 露天採掘

- 地下採掘

タイプ別

- 通信システム

- ソフトウェア

- 装置

ワークフロー別

- 採掘プロセス

- 鉱山メンテナンス

- 鉱山開発

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国.

- ドイツ

- フランス

- スペイン

- イタリア

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |