市場シナリオ

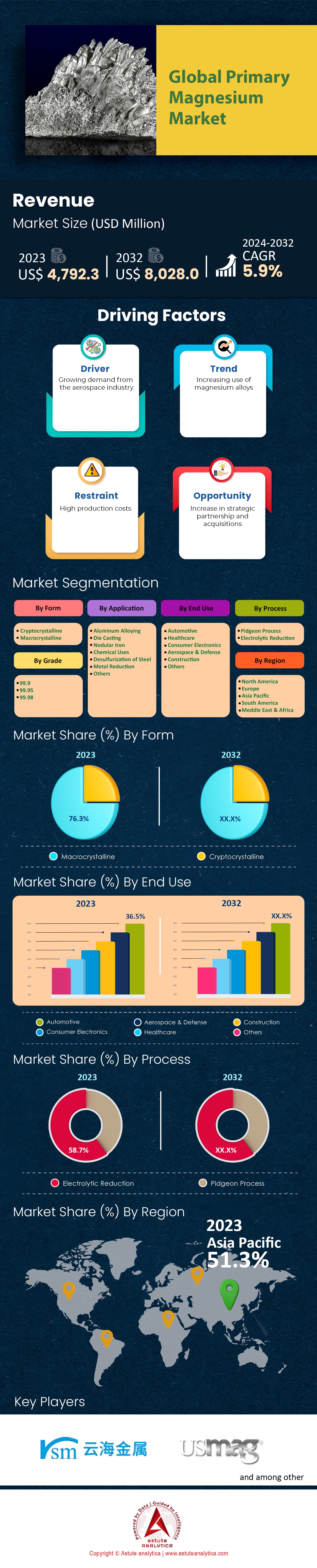

世界の一次マグネシウム市場は、2023年に47億9230万米ドルと評価され、2024年から2032年の予測期間中に年平均成長率(CAGR)5.9%で成長し、2032年には80億2800万米ドルの市場規模を超えることが予測されています。

現在、急成長を遂げている世界の一次マグネシウム市場は、様々な分野における幅広い用途に大きく影響を受けています。自動車業界では、マグネシウムは軽量で燃費効率の高い設計の主要部品であり、特に急成長を遂げている電気自動車市場では極めて重要です。航空宇宙分野でも同様に、マグネシウムの軽量かつ高強度な特性が航空機部品に活用されています。また、民生用電子機器分野では、スマートフォンやノートパソコンなどのデバイスの堅牢で軽量な筐体にマグネシウムが利用されています。.

しかし、サプライチェーンのダイナミクスはより複雑な様相を呈している。世界の一次マグネシウム生産の63%以上を占める中国が市場を支配しており、地政学的リスクや政策変更の影響を受けやすい。2022年、中国のマグネシウム生産量は1,700万トンを超えた。この一極集中は、COVID-19パンデミックの際に中国の生産混乱がマグネシウムに依存する世界の産業に影響を与えたように、大きな課題を引き起こしている。サプライチェーンの多様化に向けた取り組みが進められており、他の地域で新たな採掘・加工プロジェクトが出現している。こうした課題への対応として、中国以外の代替的なマグネシウム生産源を模索することへの関心が高まっている。この関心は、潜在的なマグネシウム埋蔵量がある地域や、より持続可能な生産方法に投資している地域で特に強い。これらの取り組みは、よりバランスのとれた回復力のあるサプライチェーンを構築し、供給混乱のリスクを軽減し、環境問題に対処することを目指している。.

世界の一次マグネシウム市場のサプライチェーンの動向は、まさに転換期を迎えています。一次マグネシウム市場は、単一供給源への過度な依存と、より持続可能な生産方法の必要性という二重の課題に直面しています。.

マグネシウム市場における投資機会は、サプライチェーンの多様化と持続可能な生産方法へのニーズを背景に進化しています。投資家は、サプライチェーンの集中に伴うリスクを軽減するため、中国以外の地域への関心を高めています。さらに、環境に配慮したマグネシウム生産への取り組みは、世界的な環境規制にも合致しており、業界における革新的で持続可能な慣行への道を開いています。これらの変化は、特に持続可能な生産技術とサプライチェーンの多様化への取り組みへの戦略的投資が市場にとって好機を迎えていることを示唆しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:自動車産業の需要を牽引するエネルギー貯蔵と安定性

世界の一次マグネシウム市場は、自動車業界が車両製造においてマグネシウムへと転換を遂げていることを主な原動力として、大幅な成長を遂げています。この変化は、厳しい排出ガス基準を満たすための軽量車両の開発によって推進されています。優れた強度と軽量化の両立で知られるマグネシウムは、鋼鉄やアルミニウムといった従来の素材よりも、ますます人気が高まっています。ステアリングホイール、ギアボックス、シートフレームといった自動車部品へのマグネシウムの採用は、その人気の高まりを物語っています。大手自動車メーカーは、軽量化を目指し、鋼鉄やアルミニウムをマグネシウムに代替する動きを積極的に進めています。この傾向は、特にアジア太平洋地域などの地域で顕著であり、新興国では自動車部門と航空宇宙部門の両方において、性能と燃費を向上させるために軽量素材の採用が求められています。.

航空宇宙産業は、マグネシウムの軽量かつ高強度な特性を背景に、一次マグネシウム市場において需要を伸ばしており、この金属の市場ポジションをさらに強化しています。この分野では、燃費効率と軽量化に優れた航空機部品の製造にマグネシウムが利用されており、多様な市場セグメントにおけるマグネシウムの幅広い適用性を示しています。主要産業におけるマグネシウムへの依存度の高まりは、マグネシウムが市場成長を牽引する上で重要な役割を果たしていることを浮き彫りにしており、より効率的で持続可能な製造方法への大きな転換を反映しています。.

トレンド:マグネシウムによる航空宇宙および軍事用途の進歩

航空宇宙および軍事分野における近年の発展は、効率性、安全性、そして環境持続可能性の向上に向けたトレンドを浮き彫りにしており、マグネシウムは極めて重要な役割を果たしています。航空宇宙産業は持続可能性への取り組みとして、マグネシウムなどの軽量素材の活用を含め、カーボンフットプリントを最小限に抑える取り組みを推進しています。これは、排出量と騒音公害の削減を目指す電気推進システムやハイブリッドエンジンへの業界の移行とも一致しています。さらに、モノのインターネット(IoT)は、マグネシウムを主要市場とする航空機へのセンサーやコネクテッドシステムの搭載を可能にし、航空宇宙産業に変革をもたらしています。これらのシステムは、予知保全や運用効率の向上に不可欠な様々なパラメータに関するリアルタイムデータを収集します。マグネシウムを構造部品に組み込むことは、その軽量特性が航空機全体の安全性と効率性の向上に寄与するため、この技術進歩を補完するものです。.

人工知能(AI)は航空宇宙工学におけるもう一つの変革の原動力であり、飛行システムの自律運用と精度を向上させます。試験飛行やシミュレーションで収集された膨大なデータの分析におけるAIの役割は計り知れません。航空機製造におけるマグネシウムの統合は、AI駆動型システムと組み合わせることで、より効率的で安全な航空機設計の開発機会をもたらします。さらに、積層造形(3Dプリンティング)は、マグネシウムを主原料とする市場において、複雑で軽量な部品の製造を可能にすることで、航空宇宙製造に革命をもたらしています。マグネシウムは3Dプリンティング技術と互換性があるため、航空宇宙部品の重量と燃費をさらに削減し、設計開発プロセスを加速させる可能性を秘めています。.

課題:マグネシウム市場の成長を促すサプライチェーンの脆弱性

一次産品のマグネシウム市場は、サプライチェーンの脆弱性という大きな課題に直面しています。これらの問題は複雑で、主に供給不足、生産コストの上昇、そして環境問題を中心に展開しており、特にマグネシウム生産の大部分を占める中国において顕著です。中国のマグネシウム業界は石炭価格の高騰に苦戦しており、スポット価格の急騰につながっています。近年、9月から10月にかけて価格が157%も急騰したことは、世界のマグネシウム生産量の約65%を中国が占めていることを考えると、サプライチェーンの脆弱性を浮き彫りにしました。この供給不足は、欧米のアルミニウム製錬所やダイカスト工場など、他の産業にも連鎖的な影響を及ぼし、世界の金属生産者に壊滅的な影響を与える可能性に対する懸念が高まっています。.

この課題に加えて、2060年までにカーボンニュートラルを達成することを目指す中国の厳格な環境規制があります。これらの規制により、マグネシウム工場は生産設備のアップグレードとクリーンな生産技術の採用が必要となり、将来的に生産コストの上昇につながります。中国冬季オリンピックを前に工場閉鎖の可能性が懸念されていましたが、山西省と陝西省にまたがる中国一次マグネシウム市場の生産者は、これらの環境要件により生産量を削減したり操業を停止したりすることはないことを確認しました。市場の不安定化に寄与するもう1つの要因は投機です。多額の資金を持つ市場参加者はマグネシウムを買いだめし、それを高値で販売しており、市場のさらなる混乱と価格変動につながっています。この投機的な行動は価格の上昇につながるだけでなく、一般の市場参加者にも困難をもたらし、市場の安定性を損ないます。.

セグメント分析

フォーム別

形態別に見ると、世界の一次マグネシウム市場はマクロ結晶マグネシウムが圧倒的なシェアを占めており、76.3%という驚異的な割合を誇り、 6.2%という最高の年平均成長率(CAGR) 。この優位性と継続的な成長には、いくつかの要因が寄与しています。マクロ結晶マグネシウムは、その優れた構造的完全性と純度から好まれています。これらの特性は、航空宇宙、自動車、軍事用途など、材料の強度と信頼性が最優先される用途において非常に重要です。軽量でありながら強度のある材料を常に求めるこれらの分野からの高い需要が、このセグメントの成長に直接貢献しています。さらに、マクロ結晶マグネシウムは、合金の特性向上における適合性と有効性から、合金製造に広く使用されています。電子機器や建設など、さまざまな産業用途におけるマグネシウム合金の需要の高まりが、このセグメントの市場における地位をさらに強固なものにしています。

マクロ結晶マグネシウムの抽出と加工における技術の進歩も重要な役割を果たしました。加工における効率性と環境適合性の向上により、性能と持続可能性のバランスを求める業界にとって、マクロ結晶マグネシウムはより魅力的なものとなっています。.

プロセス別

プロセス別では、電解還元法が世界の一次マグネシウム市場を支配しており、最大の58.7%の市場シェアを占めています。しかし、今後数年間で最も堅調な成長が見込まれるのはピジョン法で、年 平均成長率6.5% 。現在の市場シェアと将来の成長軌道の間にこのような矛盾が生じているのは、いくつかの重要な要因によるものです。

電解還元法が広く普及しているのは、その確固たる歴史と、高純度のマグネシウムを生産できるからです。マグネシウム生産方法の中でも最も古い方法の一つであるこの方法は、様々な産業エコシステムに深く組み込まれています。その広範な採用は、得られるマグネシウムの品質の高さによって支えられており、航空宇宙や電子機器など、高品質の材料を必要とする用途には不可欠です。.

一方、ピジョン法は、一次マグネシウム市場において、その費用対効果と拡張性の高さから成長を牽引しています。カナダで開発されたこのプロセスは、電解法に比べて資本コストと運用コストが低いことから、特に中国で大きな注目を集めています。ピジョン法はエネルギー消費量が少なく、大量生産向けに最適化されているため、コスト効率が重視される地域でますます人気が高まっています。さらに、温室効果ガス排出量の削減など、ピジョン法の環境負荷が継続的に改善されていることも、その魅力を高めています。世界中の産業界がより持続可能な生産方法へと移行する中で、ピジョン法はこの変化にうまく適応し、予想される成長率に貢献しています。.

学年別

グレード別に見ると、純度99.95%のマグネシウムが42.0%のシェアで世界の一次マグネシウム市場をリードしています。このセグメントの優位性は、 6.5%という最高のCAGR確固たるものとなっています。このセグメントの優位性と成長を牽引する要因は多岐にわたり、主要産業の具体的な需要に根ざしています。高純度を特徴とする99.95%グレードのマグネシウムは、材料の品質に妥協できない用途に不可欠です。このグレードは、マグネシウムの軽量性、強度、熱特性が非常に貴重な航空宇宙、自動車、エレクトロニクスなどの産業において重要ですが、材料が厳格な品質基準を満たしている場合に限ります。高純度により不純物が最小限に抑えられ、最終用途における性能と信頼性が向上します。

高度な製造・技術分野、特に精密工学や高性能合金製造分野における高品質マグネシウムの需要増加は、このグレードの市場をさらに押し上げています。産業界が革新を続け、軽量かつ高強度な材料を求めるようになるにつれ、純度99.95%のマグネシウムの需要は増加すると予想されます。さらに、抽出技術と加工技術の進歩により、この高純度マグネシウムを商業規模で生産することがより現実的になってきています。こうした技術革新と、高純度材料に対する産業界の需要の高まりが相まって、純度99.95%のセグメントは持続的な成長と市場リーダーとしての地位を確立しています。.

アプリケーション別

世界の一次マグネシウム市場の用途別セグメント分析では、アルミニウム合金セグメントが際立っており、市場シェアの35.7%を占めています。このセグメントは支配的であるだけでなく、今後数年間で推定6.9%のCAGRで最も大きな成長を遂げると予測されています。この驚くべき成長軌道は、産業需要と材料特性の組み合わせによって支えられています。アルミニウム-マグネシウム合金の需要は、軽量でありながら強度の高い材料のニーズが最も高い自動車産業と航空宇宙産業によって主に牽引されています。マグネシウムは、アルミニウムと合金化されたときに、結果として得られる材料の強度対重量比を大幅に向上させます。この特性は、燃費のための軽量性と安全性および耐久性のための強度の両方が求められる部品の製造にとって非常に重要です。.

一次マグネシウム市場におけるこのセグメントの成長に貢献するもう一つの要因は、合金技術の継続的な革新です。産業界がより効率的で環境に優しい材料を追求する中で、アルミニウム・マグネシウム合金は、従来の材料と比較して軽量性、強度、環境負荷の低さのバランスが優れていることから、ますます好まれるようになっています。さらに、電子機器や建設などの新たな分野におけるアルミニウム・マグネシウム合金の用途拡大も、市場 範囲。耐食性と優れた熱伝導性により、電子機器の筐体から構造部材まで、幅広い用途に適しています。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、2031年までに世界の一次マグネシウム市場の55%以上の収益シェアを獲得すると予測されています。この成長は、地域の産業拡大、政策的イニシアチブ、戦略的投資の組み合わせに起因すると考えられ、北米やヨーロッパの市場動向とは対照的です。その中で、中国が主導するアジア太平洋地域では、著しい産業拡大が見られました。特に中国は一次マグネシウム生産の中心地であり、世界の生産量の約65%を占めています。この優位性は、ドロマイトなどの原材料の豊富さだけでなく、歴史的にマグネシウム産業の拡大を支援してきた政府の政策の結果でもあります。この地域では、自動車や航空宇宙などの産業向けの軽量素材の開発に重点が置かれており、マグネシウムの需要がさらに高まっています。.

アジア諸国は、生産能力の増強に戦略的な投資を行ってきました。マグネシウム一次市場へのこうした投資は、既存の生産方法の強化にとどまらず、より効率的で環境に優しい新たなマグネシウム生産技術の研究開発にも及びます。こうした取り組みにより、アジア太平洋地域はマグネシウム生産技術のリーダーとしての地位を確立し、高度なマグネシウムソリューションを求める世界のプレーヤーをさらに惹きつけています。アジア太平洋地域の市場シェアの急速な拡大は、北米と欧州における市場シェアの低下も一因となっています。自動車産業や航空宇宙産業が軽量素材へとシフトしたことでマグネシウムの需要が高まり、その需要は主にアジアの生産者によって満たされてきました。さらに、アジア太平洋地域は電子機器や消費財におけるマグネシウムの新たな用途開発に注力することで新たな市場を開拓し、その地位をさらに強固なものにしています。.

一方、北米と欧州の一次マグネシウム市場は、マグネシウム市場における重要なプレーヤーであるにもかかわらず、アジア太平洋地域の生産能力や成長率に追いついていません。北米のマグネシウム市場は、環境規制や比較的高い生産コストなど、複数の要因によって制約を受けています。欧州も同様の課題に直面しており、厳格な環境政策と国内生産よりも輸入に重点が置かれていることが、状況を一層複雑にしています。.

アジア太平洋地域は2031年までに市場シェアを維持するだけでなく、潜在的に拡大する軌道を維持すると予想されています。この成長は、継続的な産業拡大、政府の好ましい政策、そしてマグネシウムの生産と応用における継続的なイノベーションによって支えられるでしょう。一方、北米と欧州は、国内生産能力への大幅な投資とマグネシウム産業を支援する政策の調整を行わない限り、市場シェアのさらなる低下に見舞われる可能性が高いでしょう。.

世界の一次マグネシウム市場の主要プレーヤー

- 中国マグネシウム株式会社

- デッドシーワークス

- 東莞エオンテック株式会社

- 南京雲海特殊金属株式会社.

- 青海塩湖マグネシウム工業株式会社

- 山西銀光マグネシウム産業(グループ)有限公司

- タテホケミカル

- 米国マグネシウム

- ウェスタンマグネシウム社

- 営口マグネサイト化学工業(グループ)有限公司

- その他の著名な選手

市場セグメンテーションの概要:

フォーム別

- 隠微結晶

- マクロ結晶

プロセス別

- ピジョンプロセス

- 電解還元

学年別

- 99.9

- 99.95

- 99.98

アプリケーション別

- アルミニウム合金化

- ダイカスト

- 球状鉄

- 化学物質の用途

- 鉄鋼の脱硫

- 金属還元

- その他

最終用途別

- 自動車

- 健康管理

- 家電

- 航空宇宙および防衛

- 工事

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模価値 | 47億9,230万米ドル |

| 2032年の予想収益 | 80億2,800万米ドル |

| 履歴データ | 2019-2022 |

| 基準年 | 2023 |

| 予測期間 | 2024-2032 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 5.9% |

| 対象セグメント | 形状別、工程別、グレード別、用途別、最終用途別、地域別 |

| 主要企業 | 中国マグネシウム株式会社、デッドシーワークス、東莞エオンテック株式会社、南京雲海特殊金属株式会社、青海塩湖マグネシウム工業株式会社、山西銀光マグネシウム工業(集団)有限公司、タテホケミカル、USマグネシウム、ウェスタンマグネシウムコーポレーション、営口マグネサイト化学工業(集団)有限公司、その他の著名な企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |