半導体ガス市場:タイプ別(バルクガスおよび電子特殊ガス(ESG))、プロセス別(チャンバー洗浄、酸化、堆積、エッチング、ドーピングなど)、用途別(半導体の種類、PCB、ディスプレイ、太陽光発電(PV)、LEDなど)、地域別市場規模、産業動向、機会分析、2025~2033年の予測

- 最終更新日: 2025年1月26日 | | レポートID: AA0322161

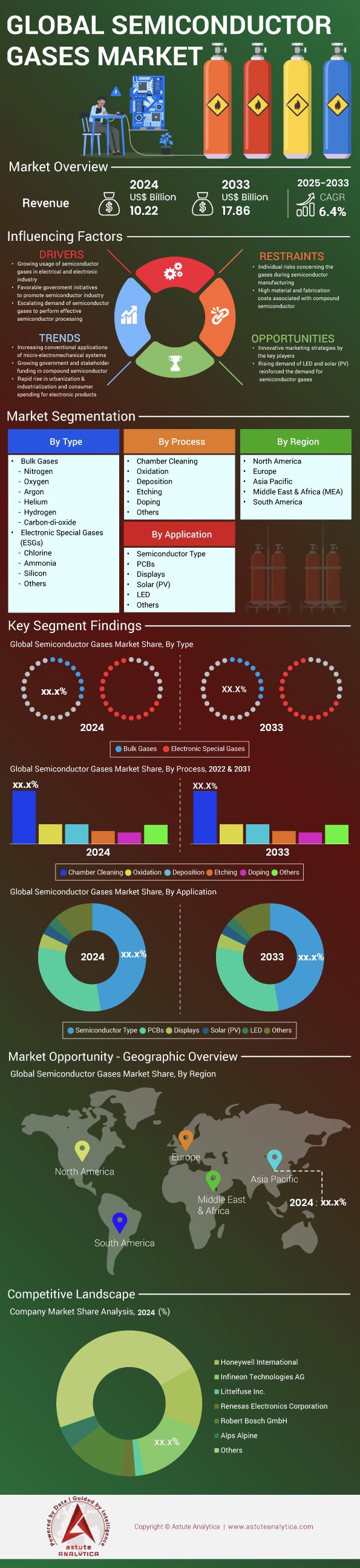

市場シナリオ

半導体ガス市場は2024年に102.2億米ドルと評価され、2025~2033年の予測期間中に6.4%のCAGRで成長し、2033年には178.6億米ドルに達すると予測されています。.

半導体ガス市場は、先端半導体製造技術の急速な拡大を背景に、世界的に急成長を遂げています。三フッ化窒素(NF3)、シラン(SiH4)、塩化水素(HCl)などの半導体ガスは、エッチング、堆積、洗浄などのプロセスにおいて極めて重要です。市場は、最先端のチップ製造における高純度ガスの採用増加を反映しています。特に、三フッ化窒素は化学気相堆積(CVD)チャンバーの洗浄に広く使用され、シランはメモリおよびロジックチップの薄膜堆積に不可欠です。米国と韓国はこれらのガスの主要消費国であり、韓国の半導体産業は先端メモリチップの製造においてNF3に大きく依存しています。さらに、日本と台湾は高純度ガスの主要開発国であり、Air ProductsやLindeなどの企業がサプライチェーンを支配しています。.

半導体ガス市場の成長を牽引しているのは、3nmや2nmチップなどの先端半導体ノードの普及です。これらのノードでは、欠陥のない製造を保証するために超高純度ガスが求められます。例えば、台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)は、5nm以下のチップ製造において重要なプロセスである極端紫外線(EUV)リソグラフィー用のフッ素系ガスの使用を増やしています。さらに、 電気自動車(EV) や 5G インフラの普及により、エッチングやプラズマプロセスで使用されるヘキサフルオロエタン(C2F6)やアルゴンなどの特殊ガスの需要が大幅に増加しています。2024年には、EVセクターだけで半導体ガス需要の大部分を占めると予測され、特にEV生産量が過去最高を記録している中国ではその傾向が顕著です。半導体ガスは主に製造施設(ファブ)でエッチング、成膜、洗浄などのプロセスに使用されています。これらのガスは保管や輸送にも不可欠であり、純度を維持するために特殊な極低温システムが必要です。半導体ガス市場における最近の進展としては、Linde社などの企業によるオンサイトバルクガス供給システムの導入が挙げられます。これらのシステムは、製造工程の効率向上とコスト削減に貢献します。米国、台湾、韓国は依然として最大の消費国であり、日本とドイツは高純度ガスの主要供給国です。先端チップの需要が世界的に高まり続けているため、市場はさらなる成長が見込まれます。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:超高純度ガスを必要とする先端半導体ノードの普及

3nmや2nmチップなどの先端半導体ノードの普及は、半導体ガス市場の主要な牽引役です。これらの最先端チップは、欠陥のない製造と最適な性能を確保するために、超高純度ガスを必要とします。例えば、先端チップ製造のリーダーであるTSMCとSamsungは、EUVリソグラフィーやプラズマエッチングに、三フッ化窒素(NF3)やヘキサフルオロエタン(C2F6)などのフッ素系ガスの使用量を大幅に増加させています。2024年には、TSMCだけで3nm製造ラインで1,000トンを超えるNF3を消費しており、これらのガスが先端製造において重要な役割を果たしていることを浮き彫りにしています。同様に、Samsungの2nm開発は、薄膜堆積および洗浄プロセスに不可欠なシラン(SiH4)と塩化水素(HCl)の需要を押し上げています。.

半導体ガス市場におけるこれらのガスの需要は、高性能チップを必要とするAIおよび機械学習アプリケーションの採用拡大によってさらに高まっています。例えば、AIアプリケーションで広く使用されているNVIDIAのGPUは、製造時に超高純度ガスを必要とする高度な半導体ノードに依存しています。さらに、自動車業界の電気自動車(EV)への移行により、パワー半導体製造に使用されるアルゴンやフッ素化合物などの特殊ガスの需要が増加しています。2024年には、EVセクターは世界全体で500トン以上のアルゴン消費量を占め、EV生産では中国が先頭を走っています。この傾向は、高純度ガスの需要を促進する上で、高度な半導体ノードが重要な役割を果たしていることを浮き彫りにしています。.

トレンド:オンサイトバルクガス供給システムが半導体製造に革命を起こす

半導体ガス市場における大きなトレンドの一つは、オンサイトバルクガス供給システムの導入であり、これによりファブのガス需要管理方法が変革しています。Linde社やAir Products社などの企業は、半導体メーカーが自社施設で高純度ガスを直接製造・貯蔵できる革新的なシステムを導入しています。2024年には、Linde社は世界中で50以上のオンサイトシステムを導入しており、特にTSMC社やSK Hynix社といった大手ファブが操業する台湾と韓国に集中しています。これらのシステムは、輸送コストの削減、汚染リスクの最小化、そして窒素やアルゴンといった重要なガスの安定供給を実現します。.

この傾向は、台湾、韓国、米国の半導体ガス市場など、半導体生産量の多い地域で特に顕著です。例えば、台湾にあるTSMCの新しい2nm工場には、1日あたり1万立方メートル以上の窒素を生成するオンサイトバルクガス供給システムが装備されています。同様に、米国のIntelの工場でも同様のシステムを導入し、効率を高め、環境への影響を軽減しています。このオンサイト生産への移行は、半導体製造における持続可能性への需要の高まりによっても推進されています。輸送と保管の必要性を減らすことで、これらのシステムは工場の二酸化炭素排出量を大幅に削減します。2024年には、主要な半導体地域におけるガス供給全体の30%以上をオンサイトシステムが占め、業界のガス管理へのアプローチに大きな変化が見られました。.

課題:地政学的緊張の中で希ガスの安定供給を確保する

半導体ガス市場における最大の課題の一つは、リソグラフィーやエッチング工程に不可欠なネオン、クリプトン、キセノンといった希ガスの安定供給を確保することです。半導体ガス市場における地政学的緊張、特にロシアとウクライナ間の緊張は、これらのガスの世界的なサプライチェーンに混乱をもたらしました。ネオンの主要供給国であるウクライナは、紛争以前は半導体製造に使用される世界のネオンの70%以上を生産していました。しかし、2024年には紛争の影響でウクライナのネオン輸出が大幅に減少し、半導体メーカーは代替供給源の確保を迫られました。例えば、韓国のSKハイニックスとサムスンは、供給不足の影響を軽減するために国内サプライヤーへの依存を強め、リサイクル技術への投資を進めています。.

半導体ガス市場において、先端半導体製造における希ガス需要の高まりが、この課題をさらに複雑化させています。例えば、5nm以下のチップ製造に不可欠なASMLのEUVリソグラフィー装置は、高純度ネオンの安定供給を必要とします。2024年には、ASMLの顧客が世界で500トン以上のネオンを消費すると予想されており、先端製造におけるこれらのガスの重要性が浮き彫りになっています。この課題に対処するため、日本や米国などの国々は国産化とリサイクル技術への投資を進めています。例えば、日本の大陽日酸は、増大する需要に対応するため、ネオンとキセノンの生産を増強しています。しかしながら、希ガスの安定供給を確保することは、半導体業界にとって依然として大きな課題です。.

セグメント分析

タイプ別:電子特殊ガスが市場シェアの約65%を占める

塩素、アンモニア、シリコン化合物などの電子特殊ガスは、半導体ガス市場の大部分を占め、総消費量の約65%を占めています。この優位性は、集積回路製造の基盤を形成するドーピング、エッチング、および堆積プロセスにおけるこれらのガスの重要な役割に起因しています。2024年には、高度なロジックノードでは、トランジスタチャネルの欠陥率を最小限に抑えるために、純度99.9999%に精製されたアンモニアベースの原料に大きく依存する超精密ドーピングステップが必要になります。大手ファウンドリは、特殊なシリコン前駆物質を使用すると、従来のガス混合物に比べて膜堆積の均一性が最大40%向上し、デバイスの歩留まりとパフォーマンスが向上すると報告しています。3Dスタッキングなどの次世代パッケージング技術では、塩素化合物の使用が拡大し、デバイス層ごとに最大18回のエッチングサイクルが発生する金属エッチングステップが合理化されています。ロジックとメモリのさらなる微細化の推進により、高純度の空間ガスに対する需要がさらに加速し、業界全体でこれらの材料が不可欠であることが強調されています。.

半導体ガス市場の主な消費者は、半導体ファウンドリと緊密に提携している統合デバイスメーカー(IDM)とファブレス企業で構成されており、これらの企業はすべて、歩留まりを最大化するために一貫性のある超高純度のガスストリームを求めています。2024年には、世界中の少なくとも25の主要製造施設が、ほぼ痕跡レベルの汚染物質検出を実現するために社内精製システムを高度に導入したと報告しました。この変化は、汚染による故障が許容されない複雑なチップアーキテクチャを必要とする高性能コンピューティング、5Gネットワーキング、AIアプリケーションの急増に対応するために不可欠です。その結果、電子特殊ガスの生産者は、高度なドーピングとエッチングの需要の高まりに合わせて製品ラインを調整し、特殊なパッケージの開発への研究開発投資を拡大しました。2024年の業界データによると、シリコン前駆体の出荷量はアジアだけで120万リットル近く増加し、半導体イノベーションの主な原動力としてのこれらのガスの地位を強化しました。.

プロセス別:チャンバー洗浄が半導体ガス市場シェアの30.7%以上を獲得

チャンバー洗浄は半導体製造において極めて重要な操作であり、基板の純度を維持するためにプロセスチャンバーから蓄積された残留物を除去する必要がある。2024年には、先進的な製造ラインで、タングステン、ポリシリコン、その他の副産物がウェーハ1パスあたり最大0.45グラムの堆積物を形成する可能性があり、頻繁な洗浄サイクルが必要になることが報告されている。特殊なフッ素化ガスやその他の化合物、特に三フッ化窒素(NF₃)は、その高い洗浄効率と管理しやすい環境プロファイルにより、主要なソリューションとして浮上している。トップクラスのファウンドリでは通常、1つの300 mmツールクラスターで毎月600回以上の洗浄を実行しており、この数字はチャンバーメンテナンスのためのガス消費量の膨大さを浮き彫りにしている。頑固なチャンバー堆積物を除去することで、これらのガスは機器の寿命を延ばし、エッチングおよび堆積ツールのダウンタイムコストを削減する。これらのガスは、通常 250°C 未満の低温で洗浄できるため、より高いエネルギー入力とより長い動作サイクルを必要とするプラズマベースのドライ洗浄などの代替方法とは異なります。.

2024年には、半導体ガス市場において、一部のファブがプロセスガス全体の最大25%を日常的なチャンバーコンディショニングに割り当て、欠陥のない環境を確保し、安定したデバイス性能を確保することが記録されました。これに伴い、2023年に導入された新しい洗浄剤は、残留物の蓄積を12%削減し、汚染物質レベルをppt(ppt)未満に維持しながら、全体的な生産スループットを向上させることを実証しました。さらに、進行中の研究では、一部の特殊洗浄ガスを使用することで、チャンバー洗浄時間を1サイクルあたり約27秒短縮でき、メーカーは年間数万ドルの電気代を節約できることが示されています。これらの運用効率は、残留汚染物質がトランジスタ性能を大幅に低下させる可能性がある7nm以下の形状を製造する最先端ノードにおいて極めて重要です。世界中のチップメーカーがムーアの法則に追いつくために、よりクリーンな環境を求めているため、チャンバー洗浄ガスは不可欠であることが証明され、より労働集約的または効率の低い代替手段よりも優先されるソリューションとしての地位を確立しています。.

用途別:半導体部品が市場の47.4%以上を占める

半導体部品の製造は、複雑なデバイス構造を構築するために、ドーピング、パッシベーション、酸化、および関連プロセス用の特殊ガスに大きく依存しています。DRAMおよびNANDチップを製造するメモリ工場では、ガスベースの操作を含む製造工程が150近くにまで拡大していると報告されており、3Dアーキテクチャにおける層数の増加に伴う複雑さの急増を反映しています。半導体ガス市場のデバイスでは、高純度ホスフィンまたは三フッ化ホウ素の原料によって促進されるホウ素やリンなどのイオンの分散を必要とするドーピングプロファイルがしばしば採用されています。これらの原料は、デバイス性能を損なう可能性のある望ましくないドーピング異常を防ぐために、10億分の10未満の純度基準を満たす必要があります。さらに、窒化ガリウム(GaN)や炭化ケイ素(SiC)に見られる化合物半導体の出現により、パワーエレクトロニクス向けの特定の電気的および熱的特性を実現するために、トリメチルガリウムなどの特殊ガスへの依存が高まっています。実際、トップクラスのパワーチップメーカーは、2024年上半期に少なくとも22種類の新しいドーピングガスのバリエーションをテストしたことを記録しており、最適化されたデバイスの信頼性と効率性を求める継続的な取り組みを強調しています。.

この用途における半導体ガス市場の主要なガスとしては、エピタキシャル成長用のシラン、高度な堆積用のジクロロシラン、そして無線周波数(RF)デバイスからマイクロLEDディスプレイまであらゆるものを支える窒化物ベース層用のアンモニアなどが挙げられます。現在、主要施設では最大80回のエピタキシーサイクルが稼働しており、各サイクルでは分圧を±0.2%の許容誤差内で正確に維持する高精度のガスフローが求められます。さらに、2023年に導入された新しいドーピング手法により、高アスペクト比のトランジスタゲートが可能になり、特殊ガスを使用することで側壁ボイドの発生確率を最大60%低減できます。次世代のモバイルおよびサーバープロセッサでは、より繊細なチャネル構造が採用されるため、この改善は不可欠です。これらのイノベーションの原動力となっているのは、高性能、低消費電力、そして小型フォームファクタへの絶え間ないニーズです。その結果、メーカーは高度なガス混合システム、多層安全プロトコル、リアルタイムの純度モニタリングに投資し、すべてのドーピング工程が半導体部品の厳格な信頼性目標を満たすようにしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域が半導体ガス市場の78%以上のシェアを獲得

アジア太平洋地域は、台湾、韓国、中国、日本に広がるファウンドリー、統合デバイスメーカー、施設のネットワークにより、世界の半導体ガス消費量の大部分を占めています。2024年の時点で、これらの国々は、エッチング、堆積、操作用の大量のガスに依存する85以上の前工程製造工場を合計で稼働させています。この地域の堅牢なサプライチェーンは、特別なガスをすぐに提供できる専用の現地サプライヤーによってさらに強化されています。業界調査によると、台湾だけでも先進的なロジックファウンドリーは、四半期あたり約1,500万枚のウェーハスタートにまで拡大しており、フッ化物とシリコン前駆体の需要が大幅に増加しています。韓国のメモリメーカーは、2023年以降、少なくとも5つの新しい3D NAND製造ラインで拠点を拡大しており、それぞれが多層スタッキングと正確なドーピングを実現するために、三フッ化窒素、シラン、およびアンモニアの連続フローを必要としています。これと並行して、中国の半導体企業は300 mmファブプロジェクトを拡大し続けており、報道によると、わずか18か月で6つ以上の新しい工場が追加されました。こうした戦略的な拡大は、この地域における特殊半導体ガスに対する比類のない需要を強調し、アジア太平洋地域を最先端の半導体生産の中心地として確固たるものにしています。.

- 半導体製造企業の集中により

アジア太平洋地域が半導体ガス市場をリードする原動力となっているのは、統合モデルを採用した主要企業群の集中です。TSMC、サムスン、SK Hynixといった企業は、ウェーハプロセスだけでなく、ガス使用量の最適化による微細化と歩留まり向上を目指す研究開発も主導しています。2024年には、日本のメーカー連合が極端紫外線(EUV)リソグラフィープロセス向け局所ガス精製技術のブレークスルーを報告しました。この技術革新は、既に他の4社にライセンス供与されており、アジアが製造精度の限界を押し広げる能力を示しています。また、この地域は人材育成に多額の投資を行っており、30以上の専門大学がガスハンドリングの安全性やプロセスシミュレーションを組み込んだ高度な半導体カリキュラムを提供しています。学術研究、政府のインセンティブ、そして多様で活発な官民パートナーシップの相乗効果により、5nmノード未満の製造における複雑な課題に対処する新たなソリューションが着実に生み出されています。これらの要因を総合すると、世界の半導体ガスの 4 分の 3 以上がアジア太平洋地域の工場を経由して流れ、モバイル デバイスから高性能コンピューティングまで、あらゆる主要な電子機器分野で最先端のチップの燃料となっている理由が説明できます。.

半導体ガス市場のトップ企業:

- エア・リキードSA.

- エアプロダクツ株式会社

- アメリカンガスプロダクツ(AGP)

- リンデグループ

- SIADグループ

- インディアナオキシジェン社.

- 岩谷産業株式会社

- 住友精化株式会社.

- メッサーグループ

- 三井化学株式会社.

- RECシリコンASA

- ソルベイSA

- 他のプレイヤー

市場セグメンテーションの概要:

タイプ別:

- バルクガス

- 窒素

- 酸素

- アルゴン

- ヘリウム

- 水素

- 二酸化炭素

- 電子特殊ガス(ESG)

- 塩素

- アンモニア

- シリコン

- その他

プロセス別:

- チャンバークリーニング

- 酸化

- 証言録取

- エッチング

- ドーピング

- その他

用途別:

- 半導体タイプ

- PCB

- ディスプレイ

- 太陽光発電(PV)

- 導かれた

- その他

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- ラテンアメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 102.2億米ドル |

| 2033年の予想収益 | 178.6億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 6.4% |

| 対象セグメント | タイプ別、プロセス別、アプリケーション別、地域別 |

| 主要企業 | Air Liquide SA、Air Products Inc、American Gas Products (AGP)、Linde Group、Gruppo SIAD、Indiana Oxygen Inc.、岩谷産業、住友精化株式会社、Messer Group、三井化学株式会社、REC Silicon ASA、Solvay SA、その他の企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |