世界の伸縮性デバイス市場:タイプ別(伸縮性バッテリー、伸縮性ディスプレイ(OLED、LCD、その他)、伸縮性トランジスタ、伸縮性太陽光発電、伸縮性センサー(光検出器、バイオセンサー、その他)など)、材質別(ポリジメチルシロキサン、エコフレックス、ポリウレタンなど)、用途別(民生用電子機器、自動車、医療・ヘルスケア、エネルギー・電力、スポーツ・フィットネス、航空宇宙・防衛など)、流通チャネル別(オンラインおよびオフライン(直接販売および代理店)、地域別市場規模、業界動向、機会分析、2024~2032年の予測)

- 最終更新日: 2024年5月13日 | | レポートID: AA0524828

市場シナリオ

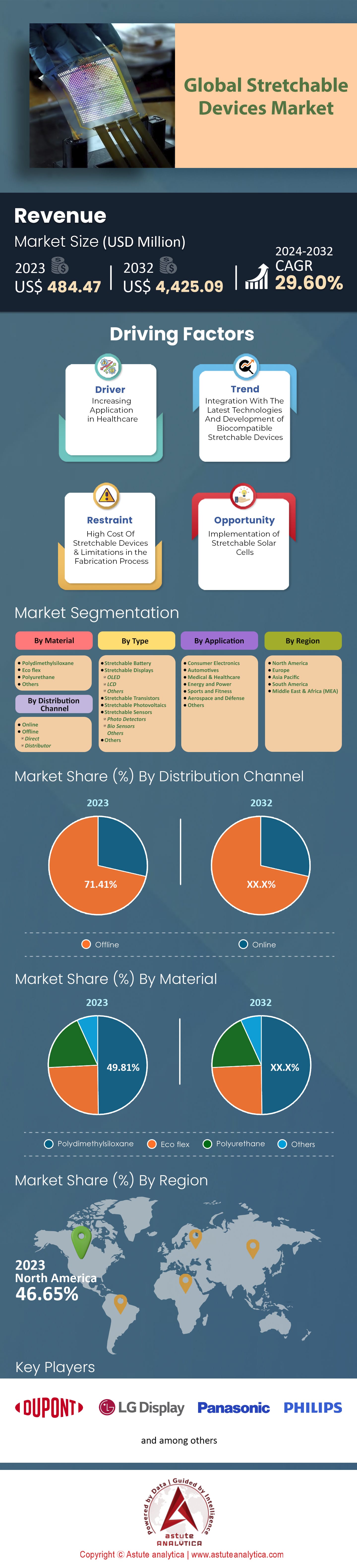

世界の伸縮性デバイス市場は、2023年に4億8447万米ドルと評価され、2024年から2032年の予測期間中に年平均成長率(CAGR)29.60%で成長し、 2032年には44億2509万米ドルの市場規模に達すると予測されています。

ここ数年、伸縮性ディスプレイ、バッテリー、センサーなどを備えた様々な家電製品や医療機器の需要が市場で著しく増加しています。例えば、2023年には、スマートフォン市場で活動しているすべての企業によって、世界中で1,580万台以上の折りたたみ式スマートフォンが販売されました。Astute Analyticaの最近の調査によると、2023年の折りたたみ式スマートフォンの総販売台数は前年比で23%増加しました。さらに、 5億2,000万 台以上のフィットネストラッカーが出荷され、2022年と比較して5.6%増加しました。また、 1,370万 台以上の血糖値測定器がプライベートブランドで販売されたことも判明しています。

世界の伸縮性デバイス市場におけるフレキシブルで伸縮性のある電子機器の生産は、材料科学と製造プロセスの進歩により可能になりました。その結果、フレキシブル/伸縮性電子製品の需要は大幅に増加することが見込まれ、それによってこの種の産業全体の成長を牽引します。ウェアラブルデバイスの普及は、この拡大傾向に拍車をかける重要な要因の1つです。スマートウォッチ、フィットネスバンド、健康モニターには、体の動きに合わせて動くウェアラブル部品が必要です (Gomez-Plaza et al., nd)。特に、AppleとFitbitは、ウェアラブル機器にセンサーを埋め込んだ伸縮性のある布地基板を使用しています (Mosley & Rodriguez-Villegas)。しかし、ウェアラブル分野以外にも、医療産業など、多くの分野で伸縮性電子機器が大きく成長する可能性があります。.

伸縮性エレクトロニクスはウェアラブル技術分野においても大きな可能性を秘めており、バイタルサインや創傷治癒を追跡するバイオセンサーなどの高度な医療用ウェアラブルデバイスの開発に活用できます(Dasgupta et al., p1)。MC10は、医療用包帯に接着されたソフトセンサーを用いて健康状態をモニタリングするBioStampシステムを開発しました。.

伸縮性デバイス市場には、モノのインターネット (IoT) やスマートデバイスを通じた他のビジネスチャンスもあります。これは、衣服に装着したり家具に取り付けたりする伸縮性センサーを組み込むことで、従来の物体をインテリジェントでインタラクティブな環境に変えることができることを意味します。同様に、Xenoma などの企業は、体の動きをモニターする伸縮性センサーを搭載したスマート衣類も開発しています (Dasgupta ら、p1)。伸縮性デバイスは、民生用電子機器やエンターテイメントの分野で大きな進歩を遂げています。その一例には、ゲームコントローラー、VR/AR デバイスなどで利用されているフレキシブルディスプレイがあります (Dasgupta ら、p1)。また、折りたたみ式スクリーンを備えたテレビなどの多くの民生用電子機器を開発するために、Samsung と LG はフレキシブル OLED ディスプレイに多額の投資を行っています。.

自動車産業と航空宇宙産業も、伸縮性デバイス市場における伸縮性電子機器の活用から逃れることはできません。これらの電子部品は、車両や航空機の操縦中の安全対策、効率性、そしてユーザーエクスペリエンスを向上させるため、これらの産業には不可欠です。Canatu社のような、透明性と伸縮性を兼ね備えた導電性フィルムを設計する企業の出現は、特に航空宇宙産業において、この近年の発展をもたらしました。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

牽引役:ウェアラブル機器と医療機器の急速な成長

伸縮性デバイス市場の主な原動力は、ウェアラブルデバイスと医療機器の急速な成長です。日常的な状況への回帰もこの急増を後押しする可能性があります。世界のウェアラブル医療機器市場は2030年までに387億ドル規模に拡大すると予測されています。調査によると、現在、アメリカ人の5人に1人がスマートウォッチまたはフィットネストラッカーを着用しており、4分の3以上が健康状態をモニタリングするテクノロジーを着用することに抵抗がないことがわかりました。これにより堅調な販売数となり、2021年だけで全世界で1億900万台以上のスマートウォッチが出荷されました。さらに、ヘルスケア業界自体も投資額の急増を経験しています。ベンチャーキャピタリストによるデジタルヘルスの新興企業への投資は2023年までに107億ドルを超え、大きな関心を示しています。

高齢化も一因となっています。2050年までに65歳以上の人口は15億人を超え、慢性疾患(米国人口の40%以上が罹患)の治療のためのウェアラブルデバイスの必要性が高まります。フィットネストラッカーのユーザー数が昨年だけで7,500万人に達したアメリカという国でさえ、伸縮性デバイス市場において健康目的でウェアラブルデバイスがいかに普及しているかが分かります。今後4年以内に、こうしたデバイスから生成されるデータ量は約2,000エクサバイトに達すると予測されており、医療提供をはじめとする様々な分野において、ウェアラブルデバイスが重要なツールとなることは明らかです。.

さらに、一部の保険会社はウェアラブルデバイスで健康状態をモニタリングする人に対して保険料を割引くことで、一般の人々の間でこれらのガジェットの普及を促進しています。また、FDA(米国食品医薬品局)による規制承認が年々増加していることや、COVID-19の影響で遠隔モニタリングが加速していることも、ウェアラブルデバイスと医療提供システムの結びつきを深めています。ストレスや怠け癖などで睡眠パターンが変わってしまった夜も多いでしょう。さらに、多くの成人が睡眠トラッキングにモバイルアプリを利用しており(10%以上)、これはヘルスケア分野への応用がいかに多様化するかを示しています。.

トレンド:電子皮膚とロボット工学における伸縮性センサーの需要増加

新興分野であるe-skinは、伸縮性デバイス市場に計り知れないビジネスチャンスをもたらします。e-skinは成長市場であり、2029年までに173億ドル規模に達すると予測されています。この成長を牽引しているのは、e-skin技術の近年の進歩です。e-skinは、より高感度で伸縮性が高く、耐久性も向上しています。最新のe-skinの中には、蝶の体重を感知し、最大60%まで伸縮して切れるものもあります。研究者たちは、自己修復型のe-skinや、穴の開いた靴に見られるような長期間着用可能な生体適合性素材の開発にも取り組んでいます。この技術の飛躍的な進歩は、様々な分野で有望な用途を生み出しています。例えば、 2032年までに28億ドル 、義肢に感覚フィードバックを提供するe-skinの恩恵を受ける可能性があります。 270万台 、ロボットの機敏性を高め、触覚を感知する能力を向上させることができます。さらに、EUのROBOSKINイニシアチブなどの研究プロジェクトへの資金提供が増加しており、ロボット工学におけるe-skin活用の可能性が高まっています。

ウェアラブルと電子皮膚の連携は、世界の伸縮性デバイス市場のもう一つの重要な推進力です。したがって、ウェアラブル皮膚パッチだけでも、 2028年までに120億ドル。電子皮膚は、圧力や温度などのバイタルサインを検出する能力があり、高度な健康モニタリングシステムの余地を生み出し、従来の診断デバイスを不要にする可能性があります。その良い例は、高度な触覚フィードバックが必要な仮想現実です。この数字には、 2029年までに68億3000万ドルの売上 、電子皮膚は中心的な役割を果たしています。歩行やダンスなどの人間の動きや周囲との相互作用を模倣します。伸縮性デバイス、特に電子皮膚などのこの分野の進歩は、ウェアラブル、ロボティクスなどと融合しているため、伸縮性技術の未来はエキサイティングに見えます。

課題:高い生産コストが伸縮性デバイス市場の成長を阻害する可能性が高い

高い生産コストは、間違いなく伸縮性デバイス市場の発展における大きな障害となっています。この障害にはいくつかの要因が存在します。中でも、銀ナノワイヤインクは伸縮性回路の一般的な材料であり、1グラムあたり200ドル以上と高価です。さらに、研究開発費も費用を増加させます。エレクトロニクス企業は通常、収益のかなりの部分(7~15%)を研究開発費に充てており、伸縮性デバイスのような新技術を追求する企業では、この比率はさらに高くなる可能性があります。さらに、製造の複雑さもコストを増大させます。多くの場合、伸縮性エレクトロニクスの初期生産ロットの歩留まりは30~50%と低いです。これは、多くの材料が廃棄されるか、再加工が必要になることを意味し、結果として全体的なコストが増加します。しかし、成熟産業において大きなコスト削減要因となる規模の経済は、これらのデバイスではまだ十分に機能していません。なぜなら、コストを25%~30%削減できる大規模な効率性がないからです。.

もう一つの課題はカスタマイズです。標準製品とは異なり、伸縮性デバイスのカスタマイズされたソリューションは、独自の設計と小規模な製造方法のため、50~100%も高価になる可能性があります。あらゆる電子機器に不可欠な品質管理は、伸縮性デバイスのような高度な製品になると、より重要になり、コストも高くなります。伸縮性デバイス市場におけるこれらの厳格な対策は、総製造コストの10~15%を上乗せする可能性があります。この問題は生産ライン自体にとどまらず、原材料価格が10~20%変動するサプライチェーンの不安定性により、価格の不確実性が生じます。さらに、技術労働者は高い給与を要求され、電子機器の技術者は製造業に携わる他の正社員と比較して20~30%高い収入を得ています。.

セグメント分析

タイプ別

タイプ別では、世界の伸縮性デバイス市場は主に伸縮性センサーセグメントによって支配されています。2023年には、このセグメントは市場の76.15%以上の収益を生み出しました。一方、伸縮性ディスプレイセグメントは、2024年から2032年の予測期間中、31.98%という最も高いCAGRで成長を続けると予測されています。伸縮性センサーの優位性は、生体適合性、柔軟性、軽量性、バイオ集積回路といった技術開発の急速な発展に大きく起因しています。これらの特性は、スマートレンズ、eテキスタイル、スマート製造、ヘルスケア技術、民生用電子機器、スマートウェアラブルデバイスなど、幅広い用途で広く活用されています。.

特にヘルスケア分野において、スマートガーメントの需要が高まっていることが観察されており、これが遠隔患者モニタリング用のスマート伸縮性センサーの成長を牽引しています。伸縮性デバイス市場におけるこれらのセンサーは、主に汗、涙、唾液などの体液中のグルコース、乳酸、pH値をモニタリングするためのものです。これらのセンサーはすべて、非侵襲的なバイオマーカーモニタリング機能を備えています。一方、伸縮性センサーは、トレーニング計画の最適化やスポーツやフィットネス活動における怪我のリスクの最小化に役立つリアルタイムの生体力学的データを提供します。様々な分野で伸縮性センサーの採用が拡大しているのは、極めて高い感度、耐摩耗性、複雑な表面へのフィット性といった独自の特性によるものです。これらのセンサーは、衣類やウェアラブル電子機器に目に見えない形で織り込むことも、人間の皮膚に直接貼り付けることもできます。これらのセンサーは、バイタルサイン、身体活動、環境条件を継続的かつ正確にモニタリングすることを可能にします。特に、ヘルスケア分野における遠隔患者モニタリング、個別化医療、早期疾患発見への伸縮性センサーの応用において、大きな進歩が遂げられています。.

さらに、ウェアラブル技術やモノのインターネット(IoT)の普及が、伸縮性センサーの需要をさらに押し上げ、伸縮性デバイス市場の成長を加速させています。人々は、健康状態やフィットネスレベルに関する情報を常に更新し、常に健康を維持できるスマートガジェットを求めるようになっています。スマートウォッチやフィットネストラッカーなどのウェアラブルデバイスに組み込まれた伸縮性センサーは、日中や夜間の睡眠中の活動など、個人の日常生活に関する貴重な情報を提供します。これにより、個人のライフスタイルに関する情報を提供し、特に健康に関するボディケアについて適切な選択を行うことができます。.

素材別

ポリジメチルシロキサン(PDMS)は、その独自の特性の組み合わせにより、伸縮性デバイス市場において主要な材料として際立っています。2023年には、その柔軟性と伸縮性により、市場の49.81%以上の収益シェアを占めました。これは低いヤング率によって示されますが、配合量に応じて通常0.57~3.7MPaの間で変動します。その結果、優れた曲げ特性や伸縮特性を有しており、破損することなく曲げたり、曲面に合わせて伸縮させたりする必要があるツールに適用できます。PDMSは優れた耐熱性も備えており、約350℃の温度劣化にも耐えるため、高温にさらされる環境でも便利です。.

さらに、このポリマーは屈折率が約1.4で光学的に透明であるため、表面に目立った不連続性なく光学デバイスやセンサーに組み込むことができます。また、特に二酸化炭素と酸素に対して優れたガス透過性も提供しますが、この点でもPDMSは優れています。酸素透過性は約3.4×10−14 m2/sから8×10−14 m2/sの範囲です。伸縮性デバイス市場におけるこの材料のこの特性は、細胞培養や組織工学などの生物学において非常に有利です。なぜなら、これらのプロセスは、成長目的で生かしておく必要がある細胞を取り囲む膜を通じたガスの拡散に大きく依存しているからです。最も重要なことは、この特性が二酸化炭素(CO2)が自由に通過する環境内で細胞が存在することを保証しながら、細胞の生存率を維持するのに役立つことです。.

PDMSは、その柔軟性と互換性にとどまらず、あらゆる特定の要件に合わせてカスタマイズ可能です。さらに、PDMSは高い誘電強度(14 V/μm)を備えているため、フレキシブルエレクトロニクスにおいて優れた絶縁体として機能します。また、多くのラピッドプロトタイピング技術との互換性も備えており、PDMSを使用する上で大きな利点となっています。.

アプリケーション別

家電業界は、ウェアラブルテクノロジーやスマートデバイスの人気上昇に後押しされ、伸縮性デバイス市場の成長を牽引しています。このセグメントは2023年に33.73%を超える市場シェアを占め、今後数年間で31%という最高のCAGRで成長すると予想されています。世界のウェアラブルテクノロジー市場は、スマートウォッチが他をリードし、2028年までに約570億ドルに達すると推定されています。これは驚くべきことではありません。なぜなら、ほぼすべてのアメリカ人(97.6%)がスマートフォンを所有しており、そのかなりの割合(96.6%)がインターネットにアクセスするためにスマートフォンを使用しているからです。さらに、スマート衣料への関心が高まっており、その市場規模は2032年までに50億ドルを超えると予想されています。これは、若い世代が新しいテクノロジーを採用する傾向と一致しています。

最近の調査結果によると、ジェネレーションAIを試用したことがある回答者は、Z世代では31%に上りました。一方、他の世代ではわずか9%でした。これは、若い世代の消費者の方が、年配の消費者よりもAI搭載デバイスをより広く受け入れていることを示しています。伸縮性デバイス市場における家電業界では、モノのインターネット(IoT)といったもう一つの大きな推進要因も経験しています。2022年末までにIoTデバイスの数は200億台という驚異的な数に達すると予測されており、現在北米がトップですが、成長率ではアジア太平洋地域が北米をリードしています。サムスンは、家電分野でより多くのIoT特許を保有しているため、他社を圧倒しています。.

家電製品は、VRグラスやゲーム機などの製品に支えられた5Gネットワークを通じてイノベーションを受け入れつつあります。第5世代ネットワーク(5G)利用者の大多数、あるいは約半数は、リモートワークやヘルスケア(42%がバーチャル訪問に参加)の需要増加に伴い増加している新しいアプリケーションを求めています。IoT、AI、エッジコンピューティング、そして最も重要な5Gといった新技術に加え、これらのスキルセットを持つ候補者を求める求人広告が、世界の伸縮性デバイス市場全体で急増しています。中国、北米、西ヨーロッパは、それぞれ若者のモバイル通信の普及とオンラインプラットフォームを通じたハイエンド消費者の売上により、IoT市場を席巻する態勢が整っており、今後の成長が見込まれます。.

流通チャネル別

ストレッチャブルデバイス市場は、従来のオフライン流通チャネルに大きく依存しています。そのため、オフラインセグメントは2023年に71.41%以上の市場シェアを占めました。オフラインチャネルには、オンラインチャネルにはない利点があります。例えば、米国では、市場シェアの42%以上を占める上位10社の電子機器販売業者が優位を占めており、Arrow Electronicsのような企業は2022年に320億ドルの売上高を達成しています。これは、サプライチェーンにおける商品の流れを円滑にするだけでなく、メーカーと仲介業者間の信頼関係を構築するのに役立ちます。したがって、オフラインチャネルは、製品の複雑さや顧客サポートといった問題への対応に最適です。一方で、67%の顧客は、購入前に実際に商品を見て触りたいと考えています。そのため、実店舗で実際に体験できるという価値は依然として残っています。数千人(2万人以上)のGeek Squadエージェントを擁するBest Buyなどの大手企業は、オフラインチャネルを通じていかに充実した顧客サポートを提供できるかを明確に示しています。.

オフライン流通が絡むと、規制遵守も容易になります。米国連邦通信委員会(FCC)とEUの特定物質使用制限指令(RoHS)は、電子機器の販売を規制しています。伸縮性デバイス市場におけるオフラインチャネルの仲介業者は、通常の小売業者よりも仕様をよく理解しているため、サプライチェーンのすべてのステップがこれらの仕様に準拠していることを確認できます。さらに、消費者の好みと信頼が関係しています。調査によると、消費者は電子機器の購入時に製品の品質(73%)と保証(64%)を重要な要素と考えています。これは、これらの製品を物理的に販売する従来の方法に非常に関連しています。Astute Analyticaの調査によると、購入者の56%がオンラインでの購入に関連するセキュリティ面を懸念しているため、長年にわたってサービスを提供していることからも、信頼を育むことができます。そのため、長年にわたって人々にサービスを提供してきた物理的な場所は信頼できるように見えます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は、46.65%を超える収益シェアで、世界の伸縮性デバイス市場をリードしています。中でも米国は、いくつかの重要な要因により市場をリードしています。2023年には、米国は世界最大の消費者市場となり、家計最終消費支出は15兆ドルに達しました。これは、伸縮性デバイスなどの革新的な製品に投資する可能性が高い米国消費者の可処分所得が高いことを意味します。米国はこの分野におけるイノベーション環境を誇っています。Apple、Google、Microsoftなどの大手企業の存在が、2023年までに北米が 46.65% の世界シェアを占める原動力となっています。これらのテクノロジー大手はウェアラブルおよび伸縮性テクノロジーに投資しており、Appleのウェアラブル、ホーム、アクセサリー部門だけでも 411億ドル 収益を上げています。

さらに、米国は高度な技術インフラを備えているため、その地位を高めています。研究開発費が最も多い国は米国です (2023年には6,127億ドルと推定)。伸縮性エレクトロニクスなどの新興技術を重点的に対象とした研究開発へのこの取り組みは、業界全体で継続的なイノベーションと成長を保証します。主要なアプリケーション分野における伸縮性デバイスの高い採用率も、米国市場の強化に貢献しています。米国のヘルスケアセクターは(支出額で)約4.3兆ドルの価値があり、伸縮性デバイスを使用した医療アプリケーションにとって大きな機会となっています。一方、米国の自動車産業は1,560万台の車両を生産し、世界第2位の規模を誇り、機能性を向上させるために伸縮性エレクトロニクスを組み込んでいます。米国の家電市場は、伸縮性システムからの貢献が大きく、2025年までに4,600億ドルに達すると予測されており、有望です。

欧州の伸縮性デバイス市場は、モバイルテクノロジーの顧客基盤が非常に大きく、2023年には約 1億3000万 台のスマートフォンが出荷されました。Appleはプレミアムガジェットで市場を席巻し、約3分の1(27%)のシェアを獲得、約3460万台のiPhoneを出荷しました。最も重要なのは、AppleのハイエンドモデルであるiPhone 15 Proが、2023年第4四半期に市場全体が3%減少したにもかかわらず、前年比でわずかに増加したことであり、強い需要を示しています。

一方、サムスンは出荷台数 4370万 台で2023年にヨーロッパのスマートフォンメーカー第1位となった。しかしながら、第4四半期の出荷台数は12%減少した。比較的大きなシェアを持つ他のプレーヤーは、シャオミ(2220万台)、モトローラ(640万台)、そして人気急上昇中のHonor (110万台)である。対照的に、モトローラとHonorはそれぞれ73%と116%という目覚ましい成長を遂げ、2023年第4四半期に初めてトップ5入りを果たした。

伸縮性デバイス市場の将来に焦点を当て、一部のアナリストは、消費者がCOVID-19パンデミック中に購入したデバイスを変更する可能性が高いため、2024年には1桁成長に戻ると予想しています。これは、AIの統合とスマートフォンの適応に関する欧州市場の見通しにとって重要な展開です。さらに、Oppo、Vivo、Realmeなどの既存ベンダーは厳しい競争を強いられるだけでなく、モバイル業界での地位を模索しているNothingやTransmissionなどの新規参入企業も厳しい競争にさらされるでしょう。このセクターの経済的回復力と革新への取り組みは、企業にとって有益になると予想されます。ヨーロッパで売れているハイエンドスマートフォンは、高度な技術を受け入れる準備ができている市場を示しています。また、新規プレーヤーの参入は、イノベーションが評価されるダイナミズムをもたらし、より幅広い消費者向け電子機器ファミリーの中でストレッチデバイスを補完する可能性を広げます。.

世界の伸縮性デバイス市場のトッププレーヤー

- 3M社

- アップル社.

- エイブリィ・デニソン株式会社

- バイニシャ CVBA

- ブルースパークテクノロジーズ

- ボディメディア

- カナトゥ社

- デュポン

- フォーシオット株式会社

- Gセル

- IMEC

- リープテクノロジーApS

- LGディスプレイ

- ネクストフレックス。.

- パワーフィルムソーラー株式会社.

- パナソニック株式会社

- フィリップスNV.

- サムスン電子

- ストレッチセンス

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 伸縮性バッテリー

- 伸縮可能なディスプレイ

- 有機EL

- 液晶

- その他

- 伸縮性トランジスタ

- 伸縮性太陽光発電

- 伸縮性センサー

- 光検出器

- バイオセンサー

- その他

- その他

素材別

- ポリジメチルシロキサン

- エコフレックス

- ポリウレタン

- その他

アプリケーション別

- 家電

- 自動車

- 医療・ヘルスケア

- エネルギーと電力

- スポーツとフィットネス

- 航空宇宙および防衛

- その他

流通チャネル別

- オンライン

- オフライン

- 直接

- 卸売業者

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |