澳大利亚灾后重建服务市场:按服务类型(水灾修复服务、烟熏火灾修复服务、洪水灾害修复服务、风暴灾害修复服务、霉菌损害及治理服务、其他);灾害类型(自然灾害和人为灾害);最终用户(住宅、商业、工业);区域——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年4月14日 | | 报告编号:AA04251277

市场概况

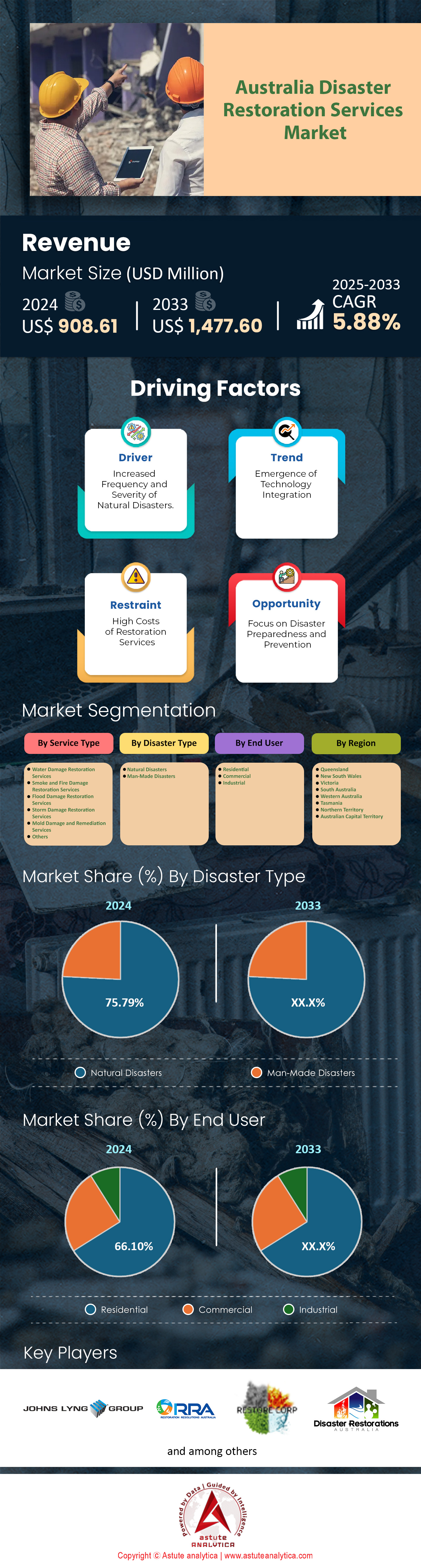

2024 年澳大利亚灾后重建服务市场价值为 9.0861 亿美元,预计到 2033 年将达到 14.776 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 5.88%。.

受气候驱动型灾害、监管政策变化和保险要求演变等因素共同作用,澳大利亚灾后重建服务市场正经历持续增长。气象局指出,自2021年以来,极端天气事件增加了22%,这主要归因于气候变化。2021年至2023年间,共记录到67起重大灾害,其中包括昆士兰州东南部连续发生的洪水(2022-2023年)以及飓风伊尔莎在西澳大利亚州北部造成的2亿澳元损失(2023年)。洪水和水灾修复服务目前占所有服务请求的近一半,这主要是由于利斯莫尔和悉尼西部等高风险地区反复遭受洪水侵袭。与此同时,2023年实施的严格建筑规范要求灾后维修必须由经过认证的专业人员进行,从而减少了自行维修的情况。像Suncorp这样的保险公司现在强制执行预先审核的承包商名单,加快了理赔速度并稳定了市场需求。这种监管与保险之间的紧密联系确保了专注于快速响应的公司拥有稳定的项目来源。.

在澳大利亚,住宅业主是灾后重建服务市场的主要需求方(占市场活动的60%),尤其是在易受灾害侵袭的地区,例如布里斯班的洪泛区,这些地区的业主往往面临反复的损失。然而,商业客户——包括农业生产者、物流中心和零售连锁店——也越来越重视具有韧性的重建方案,以最大限度地减少运营中断。例如,墨累-达令盆地的豆类农场就与专业公司签订合同,抢救2023年洪灾中受损的作物,这反映出市场正转向定制化解决方案。地方政府也是重要的终端用户,他们将联邦灾害应对基金拨款的25%(2023-2028年为25亿澳元)用于公共基础设施的修复,包括建设防洪道路和防飓风学校。从地域上看,需求集中在昆士兰州东南部(洪灾区)、维多利亚州的丛林火灾走廊和昆士兰州北部的飓风区,这与历史灾害模式相吻合。.

创新和整合正在重塑澳大利亚灾后重建服务市场的竞争格局。像BELFOR Australia和Disaster Restoration Australia这样的行业领先企业,正将人工智能技术应用于实时损害诊断和基于无人机的结构评估。由National Restoration Network等公司部署的物联网湿度传感器,能够有效防止水淹房屋的二次损害,平均维修成本降低18%。可持续性是另一项关键优势:低排放干燥系统和可回收材料符合澳大利亚2030年的碳排放目标。同时,保险公司与重建服务提供商之间的合作——例如安联与Rapid Restore的合作——确保了投保人获得优先响应。未来的需求将取决于气候预测,澳大利亚联邦科学与工业研究组织(CSIRO)预测,到2030年极端降雨将增加30%,这意味着未来对专业重建服务的依赖将持续存在。然而,劳动力短缺和工业除湿机等设备的供应链延迟构成了近期挑战,迫使企业加大对员工培训和本地采购的投入。.

如需了解更多信息,请申请免费样品

市场动态

驱动因素:气候相关自然灾害的频率和严重程度不断增加

澳大利亚的灾后重建服务市场深受气候相关自然灾害日益频繁和严重程度的影响。气象局报告称,受接连不断的飓风、森林大火和前所未有的洪水的影响,2024年极端天气事件造成的保险损失比2023年增长了40%。例如,北领地经历了有记录以来最热的夏季,热浪导致与森林火灾相关的灾后重建需求增加了15%。与此同时,澳大利亚联邦科学与工业研究组织(CSIRO)的2024年分析预测,到2030年,飓风强度将增加20%至30%,这将加剧建筑物的损坏,并增加对快速重建的需求。2024年初,昆士兰州的洪水导致超过12000名居民流离失所,紧急重建支出高达23亿澳元。与此同时,气候委员会指出,自2020年以来,与风暴潮相关的保险索赔每年增长25%,给承包商的响应时间带来了巨大压力。这些压力凸显了制定可扩展解决方案的紧迫性,因为气候适应措施进展缓慢;据澳大利亚地方政府协会统计,到2023年,只有23%的沿海地方政府达到了联邦政府设定的韧性基准。.

气候波动带来的叠加效应正在重塑灾后重建服务市场的区域优先事项。2024年新南威尔士州风险报告指出,目前60%的区域企业将“灾害准备”列为首要运营关注点,高于2022年的38%。这与澳大利亚联邦科学与工业研究组织(CSIRO)的研究结果相符,该研究发现,自2021年以来,风灾和冰雹灾害的修复成本每年飙升18%,超过了通货膨胀率。尤其值得注意的是,农村地区受到的影响尤为严重,31%的重建项目因劳动力短缺而延误。近期联邦政府的改革措施,例如5000万澳元的“气候适应补助金”(2024年),旨在弥补这些缺口,但面临实施障碍。例如,在2024年3月接受调查的区域承包商中,只有14%的人获得了这些资金,理由是官僚程序繁琐。这种脱节凸显了系统性脆弱性,因为气候驱动的灾害加剧了本已分散的重建生态系统的压力。.

趋势:大型灾害应对计划中公私合作模式日益增多

澳大利亚灾后重建服务市场的一大趋势是,在财政压力和日益复杂的危机背景下,大规模灾害应对中公私合作(PPP)模式的兴起日益显著。联邦政府于2024年拨款1.5亿澳元设立灾害应对基金,其中65%将用于以技术整合为核心的灾后重建PPP项目。一个值得关注的例子是,新南威尔士州乡村消防局与无人机测绘初创公司合作,以比传统方法快50%的速度评估火灾后的损失。同样,昆士兰州在2024年洪灾重建中,保险公司与该州重建局合作,共同出资18亿澳元用于重建项目,审批时间缩短了30%。内政部也在2024年1月启动了一项7500万澳元的PPP项目,旨在到2025年提升500名灾害应对专家的技能,重点是人工智能驱动的风险建模。.

灾后重建服务市场的这些合作关系正从单纯的资金投入发展成为创新生态系统。例如,墨尔本2024年的“韧性城市”计划将物联网传感器集成到排水系统中,通过实时数据将洪水灾后重建成本降低了22%。根据2024年的行业调查,像澳大利亚灾后重建公司(Disaster Recovery Australia)这样的私营企业现在将其研发预算的40%投入到符合公私合作模式(PPP)的工具中。然而,挑战依然存在。澳大利亚国家审计署2024年5月的一份报告发现,33%的公私合作项目缺乏透明的问责框架,这可能导致项目部署延误。此外,45%的地方议会由于盈利能力低而难以吸引私营合作伙伴,凸显了资源分配的不公平。尽管如此,公私合作模式正在获得发展动力:澳大利亚商业圆桌会议的数据显示,在火灾易发地区,70%的灾后重建公司表示,通过合资企业,资源分配得到了改善。随着灾害日益跨辖区,这一趋势表明,战略重心正在向协作式韧性建设转变。.

挑战:复杂的保险理赔流程延误了项目审批和报销。

澳大利亚保险理事会指出,复杂的保险理赔流程仍然是灾后重建服务市场的一个关键瓶颈,导致2024年75%的重建项目延期超过90天。仅在昆士兰州,2024年飓风过后,洪水损失评估争议就增加了22%,理赔平均需要4.2次理赔员上门,而2023年这一数字为2.6次。澳大利亚金融投诉局报告称,与灾害相关的争议每年增长18%,其中40%源于理赔过程中暴露出的保险不足问题。例如,2024年初,维多利亚州受火灾影响的企业中有35%在重建过程中发现保险不足,导致价值12亿澳元的项目停滞。此外,IBISWorld指出,由于报销延迟,40%的承包商面临现金流危机,迫使15%的承包商缩减业务规模。.

灾后重建服务市场流程优化面临结构性障碍。尽管澳大利亚审慎监管局(APRA)要求在2024年加快理赔处理速度(要求50%的赔付在30天内完成),但由于系统老旧,第一季度只有28%的保险公司遵守了这一规定。格拉顿研究所2024年的一项研究发现,“次生灾害”(例如冰雹)的理赔处理时间比飓风等主要灾害长35%,加剧了理赔积压。心理健康问题也加剧了这些延误:韧性建筑委员会的一项调查显示,灾区60%的房主在保险谈判期间承受着巨大的压力,导致他们参与灾后重建的积极性降低。与此同时,劳动力短缺推高了成本;屋顶承包商现在对紧急维修的收费提高了25%,理由是保险文件繁琐。这些系统性低效削弱了信任——2024 年只有 34% 的投保人认为保险公司“反应迅速”,低于 2022 年的 49%——阻碍了协调一致的恢复工作,即使灾害不断升级。

细分市场分析

按服务类型

由于气候变化导致洪水发生的频率和强度不断增加,水灾修复已成为澳大利亚灾后重建服务市场中最抢手的服务,市场份额超过31.26%。气象局报告称,2021年至2023年间极端降雨天数增加了25%,新南威尔士州和昆士兰州连续四次拉尼娜现象导致流域饱和。利斯莫尔和悉尼西部等地区在18个月内(2022-2023年)遭受了三次重大洪水,老旧的雨水基础设施不堪重负,难以应对新的降雨模式。郊区向洪泛区扩张——例如布里斯班的伊普斯维奇走廊——加剧了风险,原本透水的绿地被混凝土取代,加速了径流。保险理赔数据显示,水灾损失占灾后住宅赔付的55%,远远超过火灾或风暴造成的损失。这迫使房主优先考虑快速抽水和防止霉菌滋生,以挽救房屋,尤其是在高湿度地区,延迟维修会引发二次结构损坏。.

为了降低理赔成本,保险公司现在强制要求灾后修复服务市场必须使用经过认证的水灾修复服务商,从而形成了一个准监管市场。例如,IAG 2023 年的保单要求投保人在处理洪水索赔时必须使用经过审核的承包商,以确保符合 2023 年《国家建筑规范》的防潮标准。这杜绝了自行清理的情况,因为自行清理往往会因干燥不当而加剧污染。在技术方面,像 Rapid Restore 这样的公司部署了物联网湿度计和红外摄像机来检测墙体空腔中的隐蔽水分,从而将平均修复时间从 14 天缩短到 7 天。抗菌处理的进步也有助于解决积水带来的健康风险——这在 2023 年澳大利亚东部洪灾后尤为重要,当时 42% 的修复房屋需要进行霉菌清除。此外,各州政府开展的公众宣传活动强调洪水后的卫生清洁,引导消费者转向专业服务,而不是临时补救措施。.

按灾害类型

由于澳大利亚地处易受极端气候事件叠加影响的地理区域,自然灾害在澳大利亚灾后重建服务市场占据主导地位,市场份额接近75.79%。2023年政府间气候变化专门委员会(IPCC)将澳大利亚列为强飓风、特大火灾和突发洪水的“热点地区”,澳大利亚联邦科学与工业研究组织(CSIRO)指出,自2000年以来,飓风强度增加了40%。例如,2023年的五级飓风伊尔莎和2022-2023年墨累-达令盆地洪水等事件造成了43亿澳元的保险损失,使得灾后重建的重点从预防措施转向了被动应对。灾害走廊沿线的城市化加剧了灾害风险:昆士兰州87%的人口目前居住在距离易受洪水侵袭的海岸线50公里以内。即使是天气模式的微小变化——例如 2023 年厄尔尼诺现象导致的降雨量低于平均水平——也会造成不稳定的局面,因为维多利亚州吉普斯兰地区干旱的土壤加剧了 2023 年丛林大火的蔓延,在六周内摧毁了 300 所房屋。.

澳大利亚基础设施的不足加剧了自然灾害对灾后重建服务市场的影响,导致人们对重建服务的依赖性持续增强。例如,墨尔本百年历史的污水处理系统在2023年的山洪暴发中失效,导致5000处房产被污水淹没。同样,由于植被管理不善,南澳大利亚阿德莱德山区的老化输电线路在2023年引发了三起重大山火。目前,政府将25亿澳元灾害应对基金中的30%用于紧急重建,而非长期韧性建设,从而形成了一个“重建-再重建”的恶性循环。根据澳大利亚保险理事会的数据,仅2023年一年,保险损失就高达73亿澳元,其中73%是由自然灾害造成的。保险公司则优先考虑短期修复合同,以最大程度地减少业务中断,例如2023年Suncorp与BELFOR合作,为12000家受洪水影响的企业快速处理理赔。这种被动应对机制加剧了需求,尤其是在基础设施陈旧、灾害防备薄弱的地区。.

最终用户

由于澳大利亚的独立式住宅大多集中在易受灾害影响的地区,因此住宅用户在澳大利亚自然灾害修复服务市场占据主导地位,市场份额超过66.10%。约62%的澳大利亚人居住在独立式住宅中,这些住宅通常建在洪泛区(例如布里斯班的芬维尔)或丛林火灾易发区(例如蓝山)。2020年后的建筑规范改革并未涵盖老旧房屋的改造,导致420万处房产(占住房总量的40%)缺乏防洪地基或防火外墙。结果,2023年昆士兰州东南部发生的洪水导致2.6万栋房屋受损,其中90%为住宅。保险公司越来越多地拒绝赔付未采取措施降低风险的房屋,迫使房主自掏腰包进行紧急修复。例如,2023年霍克斯伯里-尼平洪灾后,35%的居民家中没有地板防水层,导致地下室坍塌,需要进行专业的结构干燥处理。心理健康问题也起到了一定作用:洪水过后霉菌滋生与呼吸系统疾病住院率上升20%相关,迫使家庭优先考虑专业的修复措施,而不是临时性的补救措施。.

灾害意识的提高和郊区扩张加剧了居民对灾后重建服务的依赖。政府开展的宣传活动,例如新南威尔士州的“防洪智慧”(FloodSmart)项目,旨在教育房主了解灾后健康风险,从而推动了对经认证的霉菌和污水清理服务的需求。与此同时,受疫情影响,大量人口涌入巴拉瑞特和吉朗等区域中心城市,自2021年以来,已有22万新居民居住在易受洪水或火灾侵袭的地区——他们往往缺乏应对当地灾害的经验。这些地区的建筑商经常为了节省成本而忽视排水系统,导致房屋容易遭受洪水侵袭。例如,悉尼西部2023年洪水区内60%的房屋没有平整的草坪,导致室内迅速渗水。如今,重建公司提供捆绑式服务,例如PuroClean的“防洪安全”(FloodSafe)套餐,其中包括预防性景观设计咨询——这是为了满足34%寻求定期维护服务的客户的需求。恐惧、监管漏洞和消费者教育的结合巩固了住宅需求,尤其是在缺乏搬迁选择的退休人员和低收入家庭中。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

区域分析

新南威尔士州:灾害频发与政府战略投资

由于气候风险不断加剧以及积极的政策框架,新南威尔士州(NSW)在澳大利亚灾后重建服务市场占据主导地位(市场份额达27.35%)。仅在2024年,该州就记录了18起联邦政府宣布的灾害——是维多利亚州的两倍——其中包括利斯莫尔的灾难性洪水和蓝山地区反复发生的丛林大火,导致灾后重建支出高达31亿澳元。新南威尔士州的沿海城市中心地区居住着澳大利亚33%的人口,面临着更大的风险:根据2024年新南威尔士州基础设施战略,悉尼45%的基础设施位于易涝区。州政府的2亿澳元减灾计划(2024-2026年)优先考虑具备重建能力的合同,从而促进了私营部门的参与。此外,新南威尔士州中央海岸地区在2024年初的风暴相关保险索赔激增了30%,重建需求比劳动力供应高出22%。战略合作伙伴关系,例如新南威尔士州韧性机构(Resilience NSW)与Nearmap公司价值5000万澳元的无人机测绘合作项目,将灾害评估时间缩短了40%,加快了项目启动速度。这些因素,加上新南威尔士州对澳大利亚GDP最高的贡献率(31%),巩固了其在日益严峻的挑战下的市场领先地位。.

维多利亚州:次生灾害日益增多,需要有针对性的韧性创新

维多利亚州利润丰厚的灾后重建服务市场地位源于日益加剧的“次生灾害”和以技术驱动的灾后重建框架。自2022年以来,该州冰雹和风暴索赔案件每年增长25%,仅2024年维多利亚州东部的风暴就需要8.5亿澳元的重建费用。墨尔本2024年的“气候适应型关键基础设施”计划获得了州政府1.2亿澳元的资金支持,该计划整合了预测性人工智能技术,优先处理高风险场所,从而减少了35%的停工时间。然而,维多利亚州的市场增长受到保险不足的制约;在2024年吉普斯兰洪灾期间,40%的地区企业缺乏洪水保险,导致价值6亿澳元的项目延期。该州对可持续重建的重视——2024年45%的合同要求使用低碳材料——也吸引了具有环保意识的投资者。尽管取得了这些进展,但由于维多利亚州灾害发生频率较低(2024年维多利亚州发生12起重大灾害,而新南威尔士州为18起)以及农村地区服务分散,维多利亚州的灾后重建服务市场份额仍落后于新南威尔士州:28%的受灾城镇需要等待承包商长达一周的时间。这两个地区都凸显了局部风险和政策灵活性如何影响澳大利亚的灾后重建格局。.

澳大利亚灾后重建服务市场的主要参与者

- 灾后重建

- 澳大利亚复原决议

- 恢复公司

- 首都修复清洁

- 第一响应修复

- FEN 澳大利亚有限公司.

- Zintra集团

- 蒸汽机

- 韦斯特韦修复公司

- 澳大利亚 Decon Solutions

- 恢复

- NLR修复

- 马修服务

- 所有王牌清洁

- 雷兹托尔修复

- 水灾损害及修复服务

- 其他主要参与者

市场细分概述

按服务类型

- 水灾修复服务

- 烟火损害修复服务

- 洪水灾害修复服务

- 风暴灾害修复服务

- 霉菌损害及修复服务

- 其他的

按灾害类型

- 自然灾害

- 人为灾害

最终用户

- 住宅

- 商业的

- 工业的

按地区

- 昆士兰州

- 新南威尔士州

- 维多利亚

- 南澳大利亚

- 西澳大利亚州

- 塔斯马尼亚

- 北领地

- 澳大利亚首都领地

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |