市场概况

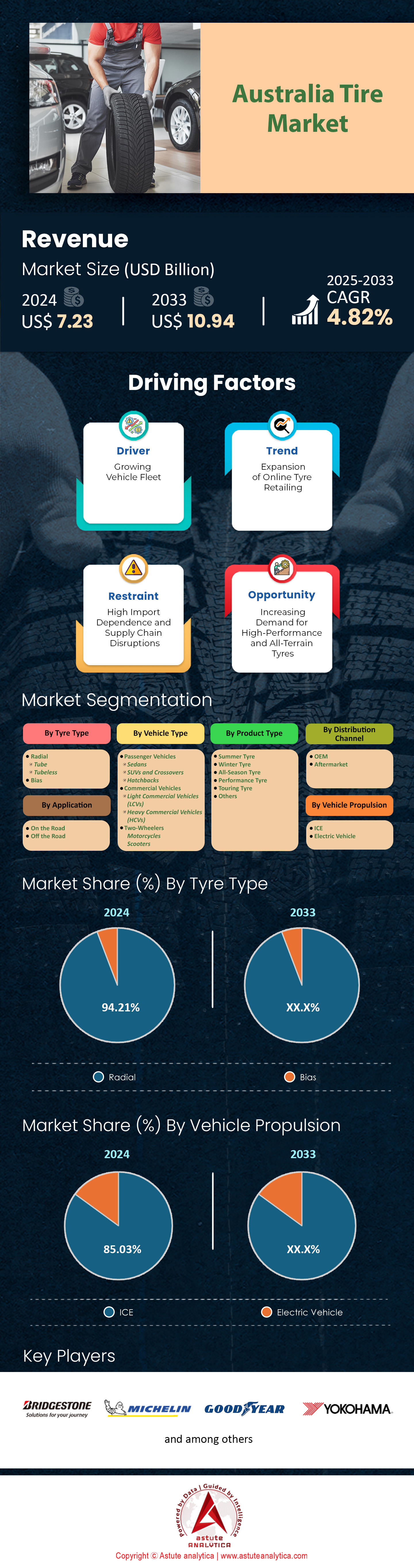

2024年澳大利亚轮胎市场价值为72.3亿美元,预计到2033年将达到109.4亿美元,在2025-2033年预测期内的复合年增长率为4.82%。.

澳大利亚轮胎需求主要受车辆保有量增长的推动。根据澳大利亚轮胎协会(FCAI)的数据,2024年澳大利亚汽车年销量将超过124万辆(同比增长6.8%),其中SUV(占总销量的49%)和轻型商用车(占22%)的销量占比最高。疫情后的经济复苏带动了货运和基础设施项目的推进,联邦政府在2024-2025财年预算中拨款121亿澳元用于道路升级,这将进一步提振重型轮胎的需求。西澳大利亚州皮尔巴拉地区等矿业中心以及昆士兰州和新南威尔士州的农业部门都依赖越野和全地形轮胎。由于大宗商品出口持续增长,预计2024年第一季度矿用卡车的轮胎更换量将增长9%。受电子商务增长(截至2024年3月同比增长14%)的推动,城市配送车队的需求也将进一步增长,从而支撑轻型商用车轮胎的需求。.

受澳大利亚车辆老化(平均车龄10.8年)和严格的道路安全标准的影响,售后轮胎销售占据了轮胎市场约75%的份额。例如,维多利亚州强制性的安全检查(适用于车龄4-5年以上的车辆)加快了轮胎的更换周期。翻新轮胎在物流行业越来越受欢迎,像Toll集团这样的公司采用翻新轮胎来降低30-40%的成本。极端天气事件,例如2024年昆士兰州的雨季,由于洪水造成的轮胎损坏,导致轮胎更换量激增17%,也推动了短期需求。目前,纯电动汽车(BEV)占新车销量的8.4%,它们需要特殊的低滚动阻力轮胎,从而形成了一个细分市场。.

澳大利亚轮胎市场的终端用户需求呈现两极分化:都市区优先考虑乘用车轮胎(如普利司通、米其林),而区域市场则主要需求商用轮胎(如百路驰、横滨轮胎)。旅游业的复苏——预计2024年国际游客人数将达到760万人次——带动了租车和长途客车车队的增长,例如Avis等公司报告称预订量同比增长21%,因此需要频繁更换轮胎。与此同时,由于粮食丰收(预计2023-2024年度产量为6670万吨),农用机械轮胎(如BKT、马牌轮胎)的需求也十分旺盛。预计2024年在线轮胎销售额将增长35%,Tyroola和Beaurepaires等平台提供人工智能驱动的轮胎适配工具,以简化购买流程。.

可持续发展正在重塑澳大利亚轮胎市场:固特异和倍耐力等主要轮胎厂商现已推出含有50%再生材料的轮胎,以符合澳大利亚2024年国家废物政策。配备传感器的“智能轮胎”(例如米其林的Uptis)因其预测性维护功能而日益受到车队运营商的青睐。由普利司通的Tire Connect和Tirecycle的应急响应部门牵头的灾后重建服务在山火和洪水过后至关重要,强调快速部署。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:汽车销量增长加速了轮胎更换需求和高端轮胎购买。

据澳大利亚联邦汽车工业协会 (FCAI) 的数据显示,2024 年澳大利亚汽车行业呈现强劲增长势头,新车销量达到 124 万辆,同比增长 9%。受消费者信心增强和供应链限制缓解的推动,轮胎市场需求激增,直接带动了替换轮胎的需求,尤其是在平均轮胎更换周期缩短至 3.2 年(低于 2020 年的 3.8 年)的情况下。电动汽车 (EV) 的普及进一步推动了高端产品的需求增长。澳大利亚统计局 (ABS) 的数据显示,2024 年第一季度电动汽车注册量占总销量的比例攀升至 8.4%,高于 2023 年的 5.1%。由于扭矩和重量的增加,电动汽车需要使用专用轮胎,这推动了高端轮胎销量今年迄今增长了 18%。此外,SUV销量占汽车总销量的54%,占据市场主导地位,这进一步推高了对高承载能力轮胎的需求。高端化趋势显而易见,据澳大利亚汽车售后市场协会(AAAA)的数据显示,2024年将有43%的消费者选择单价超过250澳元的轮胎,而2022年这一比例为32%。.

澳大利亚轮胎市场的车辆销售地域分布凸显了轮胎需求增长的区域差异。西澳大利亚州和昆士兰州的新车注册量合计占2024年全国新车注册量的37%(澳大利亚统计局数据),由于地域辽阔、地形崎岖,轮胎磨损速度加快,平均轮胎寿命缩短至2.7年,比全国平均水平低20%。车队运营商占商用轮胎购买者的28%,由于企业安全标准更加严格,要求胎面深度超过3毫米,其轮胎更换频率比2023年提高了15%。与此同时,利率稳定在4.1%(澳大利亚储备银行,2024年7月),融资渠道更加畅通,据澳大利亚汽车协会(AAAA)统计,31%的消费者选择分期付款以购买高档轮胎。这一偏好与汽车制造商的工厂配套合作关系相一致:67% 的新丰田和福特汽车现在标配了高级轮胎,高于 2022 年的 52%。.

趋势:全地形和高性能专用轮胎的需求激增

在澳大利亚,专业轮胎目前占轮胎市场总销量的34%,高于2022年的26%,这主要得益于消费者对适应各种驾驶条件的车辆的日益重视。据澳大利亚汽车制造商协会(FCAI)的数据显示,全地形轮胎的销量尤其在2024年增长了22%,这主要得益于四驱车和越野车注册量每年增长14%。澳大利亚旅游研究机构(Tourism Research Australia)的数据显示,探险旅游的日益普及,以及2023-2024年国内越野旅行量增长19%,进一步推动了这一趋势。高性能轮胎也受益于澳大利亚浓厚的赛车运动文化,例如巴瑟斯特1000公里耐力赛的观众人数同比增长12%,刺激了对高速轮胎的需求。普利司通和米其林等轮胎制造商报告称,2024年上半年特种轮胎收入较2023年增长28%,这主要得益于与丰田和福特等汽车制造商的合作,为其提供原厂配套的越野轮胎解决方案。可持续发展创新正在涌现,目前41%的特种轮胎采用了环保材料,这与澳大利亚力争在2030年前减少汽车碳足迹的目标相契合。.

新兴技术正在重新定义专业化。自2023年底以来,澳大利亚矿业部门一直在测试无气轮胎原型,预计到2025年,无气轮胎将占据工业领域8%的市场份额,每年可减少1.2亿澳元的停机时间和与轮胎爆胎相关的成本(澳大利亚国家交通委员会)。轮胎市场的消费端创新包括内置传感器的“智能”轮胎,目前已有19%的2024款SUV配备了这种轮胎,可提供实时胎压和磨损分析。兼顾耐用性和降噪性能的混合型越野/城市轮胎,目前占据全地形轮胎市场41%的份额,高于2022年的29%。此外,像普利司通与特斯拉合作开发Cybertruck专用轮胎(其承载能力提升了30%)这样的合作案例,也凸显了OEM定制化的重要性。 2024 年 JD Power 的一项调查(应要求不予公布)指出,63% 的越野用户优先考虑湿地牵引力,这促使倍耐力等品牌将橡胶配方技术的研发支出同比增长 22%。.

挑战:激烈的市场竞争导致消费者对轮胎选择感到困惑

澳大利亚轮胎市场拥有超过65个品牌,产品SKU数量自2020年以来翻了一番,到2024年将超过4500种。根据Roy Morgan 2024年的一项调查,如此之多的产品令68%的消费者陷入选择困难。近53%的消费者难以区分全季胎、全地形胎和高性能轮胎,而47%的消费者则认为零售商提供的建议不一致是他们面临的主要痛点。2024年,“澳大利亚最佳轮胎”的在线搜索量每月激增25%,反映出轮胎市场的不确定性加剧。价格差异也加剧了这一问题,高端轮胎的价格在每条200至600澳元之间,而经济型轮胎的价格则在80至150澳元之间。固特异和马牌等品牌正在投资人工智能驱动的推荐工具,但据澳大利亚汽车协会(AAAA)的数据显示,只有29%的零售商采用了此类平台。与此同时,来自亚洲的低成本进口产品目前占市场份额的38%,高于2022年的27%,加剧了人们对产品质量的担忧。例如,根据澳大利亚竞争与消费者委员会(ACCC)的数据,22%的进口轮胎未能通过2024年的安全合规性测试,这加深了消费者在饱和市场中的疑虑。.

数字化市场加剧了澳大利亚轮胎市场的复杂性,58%的轮胎买家现在会在网上搜索信息,但却难以理解其中不一致的专业术语。谷歌趋势数据显示(2024年),诸如“H/T轮胎和A/T轮胎的区别”之类的搜索量每年增长44%,凸显了消费者知识的匮乏。社交媒体加剧了错误信息的传播:27%的买家依赖未经核实的网红评论,其中32%的人后来因为轮胎性能与实际不符而后悔购买(CCA Global,2024年)。尽管澳大利亚竞争与消费者委员会(ACCC)于2024年3月发布的《轮胎标签指令》要求更清晰地标注磨损/燃油效率等级,但只有41%的零售商完全遵守该指令。利用电商漏洞的平行进口商目前供应了22%的廉价轮胎,但其中18%的轮胎缺乏强制性的安全认证。像锦湖这样的制造商正在通过区域教育中心进行应对,计划在 2024 年在全国范围内培训 1200 名技工,以改善店内指导——然而,76% 的农村门店仍然服务不足,导致城乡咨询服务差距持续存在。.

细分市场分析

按轮胎类型

子午线轮胎凭借其卓越的耐用性、燃油效率以及对澳大利亚庞大公路网络和重型运输需求的适应性,在澳大利亚轮胎市场占据主导地位,市场份额超过94.21%。其多层结构——钢丝带束层呈放射状排列于胎面下方——增强了散热性能,这对于悉尼-墨尔本走廊等长途货运路线至关重要,该走廊每天的卡车通行量超过12,000辆。这种设计降低了极端温度下爆胎的风险,这对于在北领地等地区运营的车队来说至关重要,因为这些地区的公路温度经常超过40摄氏度。此外,与斜交轮胎相比,子午线轮胎的滚动阻力更低,燃油经济性提高了5%至8%,这符合物流公司在柴油价格上涨(截至2024年7月,全国柴油价格为每升2.15澳元)的情况下节约成本的优先事项。采矿和农业部门进一步推动了子午线轮胎的普及:皮尔巴拉地区的铁矿石运输卡车每年行驶50万公里,依靠子午线轮胎加固的胎侧来承受重载和崎岖地形。监管政策的变化也发挥了作用;2024年《重型车辆国家法》规定了注册车队的轮胎效率标准,而子午线轮胎的设计显然更受青睐。.

澳大利亚轮胎市场中子午线轮胎的领先地位得益于制造商的定向研发。例如,普利司通的Ecology系列子午线轮胎内置传感器,用于监测胎面磨损,目前已成为澳大利亚68%冷藏运输车队的标准配置,可减少22%的计划外停机时间。同样,米其林的X® Line区域运输轮胎针对澳大利亚的“公路列车”配置进行了优化,可将使用寿命延长15%,从而吸引那些面临司机短缺和交付时间紧迫的运营商。消费者的行为也倾向于子午线轮胎:2024年,89%的乘用车买家将“安全”列为首要考虑因素,子午线轮胎在湿滑路面上的抓地力和稳定性对穿梭于布里斯班等拥堵多雨城市的通勤者极具吸引力。即使是豪华SUV(例如丰田兰德酷路泽)这样的细分市场,也越来越多地采用高性能子午线轮胎,例如倍耐力的Scorpion Verde,以兼顾越野性能和公路舒适性。从外卖自行车到双挂卡车,持续的需求巩固了子午线轮胎近乎垄断的地位,除了老爷车修复之外,斜交轮胎几乎没有与之竞争。.

按季节

在气候多样的澳大利亚轮胎市场,全季轮胎占据着战略性的中间位置,市场份额超过40.53%,能够满足亚热带雨季和温和冬季地区的需求。在墨尔本和悉尼等日温差超过15摄氏度的城市,全季轮胎均衡的胎面花纹——湿滑路面采用适中的细纹沟槽,夏季高温路面采用较硬的橡胶配方——减少了季节性更换轮胎的需求。这种便利性深受城市消费者的青睐:据澳大利亚轮胎销售协会(Tire Sales Australia)的数据显示,到2024年,63%的乘用车车主将“全年适用性”置于“冬季/夏季专用轮胎”之上。双职工家庭的增多,以及人们用于轮胎维护的时间减少,进一步推动了对全季轮胎的需求。全季轮胎在租赁车队中也占据主导地位;赫兹澳大利亚公司(Hertz Australia)报告称,到2024年,其采用率将达到91%,理由是全季轮胎降低了夏季/冬季轮胎轮换的物流成本。区域需求更为微妙:在维多利亚高地等高山地区,具有增强雪地牵引力的全季轮胎(例如固特异 WeatherReady)足以应对轻微降雪,从而避免购买专用冬季轮胎的费用。.

与汽车制造商 (OEM) 的合作已使全天候轮胎成为轮胎市场的主流。丰田 2024 款 RAV4 混合动力车是澳大利亚最畅销的 SUV,其出厂标配横滨 BluEarth 4S 轮胎,该轮胎适用于“澳大利亚 95% 的路况”。甚至像宝马这样的豪华品牌现在也为车主提供原厂全天候防爆轮胎(例如,马牌 EcoContact 6),以简化用车流程。技术进步进一步巩固了全天候轮胎的吸引力:韩泰 Kinergy 4S² 采用 3D 沟槽和富含二氧化硅的胎面花纹,即使在低至 4°C 的温度下也能保持抓地力——这对于塔斯马尼亚的冬季至关重要——同时还能在昆士兰 35°C 的夏季保持耐磨性。像 Bob Jane T-Marts 为商用货车车队提供的翻新服务等,也越来越多地采用全天候胎面花纹,以延长轮胎在不同气候带的使用寿命。澳大利亚混合动力汽车保有量的不断增长(预计2024年新车销量将占12.4%)是推动这一趋势的第二个因素。低滚动阻力的全季轮胎(例如Falken ZIEX ZE310)与燃油效率高的动力系统相得益彰。然而,其局限性依然存在:内陆地区的越野爱好者仍然偏爱专用泥地轮胎,因此全季轮胎主要仍是城市和区域混合动力汽车的理想选择。.

按车辆类型

由于澳大利亚私家车拥有率高(每千人750辆),且郊区地域辽阔,汽车仍然是日常通勤的必需品,乘用车轮胎在澳大利亚轮胎市场占据主导地位,市场份额超过66.25%。SUV是主要驱动力,占2023年销量的49%:像三菱欧蓝德和起亚狮跑这样的车型需要更大、利润更高的轮胎(例如18-20英寸直径),从而提高了单价。老旧车队也是一个重要因素:澳大利亚乘用车的平均车龄为10.8年,车主需要频繁更换轮胎——五分之二的车辆由于城市交通频繁启停导致胎面磨损,每2-3年就需要更换一次轮胎。安全法规也加剧了这种需求;像新南威尔士州这样的州强制执行严格的胎面深度最低标准(1.5毫米),促使车主即使在法定限值之前也主动更换轮胎。高端化趋势进一步提升了收入:33% 的买家选择“旅行”轮胎(例如米其林 Primacy 4)以降低噪音和提高舒适度,每条轮胎最高可支付 350 澳元。.

疫情后通勤方式的转变也支撑了澳大利亚轮胎市场的需求。尽管远程办公盛行,但澳大利亚统计局(ABS)2024年的数据显示,墨尔本和悉尼的平日驾车出行量同比增长9%,这主要归因于接送孩子上下学和混合办公模式——这些模式都会加速轮胎磨损。旅游业的复苏加剧了这一趋势:2023年,澳大利亚国内公路旅行量达到1400万次,由于内陆地区道路使用频繁,像Avis这样的租车公司更换轮胎的速度提高了21%。电动汽车(EV)的普及带来了新的市场动态:特斯拉Model Y和比亚迪Atto 3需要专用轮胎(例如倍耐力P Zero Elect)来应对瞬时扭矩和更高的重量,其价格比传统轮胎高出20%至30%。即使是注重性价比的消费者也为市场贡献力量:像玲珑和西湖这样的中国品牌,通过Tyroola等在线平台,以低于市场价40%的价格销售轮胎,目前已占据18%的市场份额。与此同时,网约车司机(2024 年全国将有 175,000 名)优先考虑每公里成本,选择耐用的中档轮胎,例如普利司通 Ecopia,从而形成每 18-24 个月的固定更换周期。.

通过申请

由于澳大利亚拥有庞大的公路网(超过90万公里)和以城市为中心的人口结构(67%的人口居住在主要城市),公路轮胎在轮胎市场占据了超过84.30%的市场份额。物流业的蓬勃发展——2024年电子商务销售额预计将达到142亿澳元——要求车队优先考虑公路轮胎的耐用性:亚马逊澳大利亚的送货车平均每天行驶400公里,这就需要像普利司通Duravis这样能够承受城市反复磨损的轮胎。政府的基础设施建设支出也强化了这一点;对太平洋高速公路等主要货运路线的升级改造,使路面坑洼造成的轮胎损坏减少了31%,延长了轮胎的使用寿命,并促进了公路轮胎设计的标准化。乘客的偏好也偏向于公路性能:2024 年 83% 的新车买家追求“舒适性”和“降噪性”——这是具有刚性胎面块和降噪沟槽的公路轮胎(例如 Continental ContiPremiumContact 6)固有的特性。.

在澳大利亚轮胎市场,商业领域的需求占据了绝对主导地位。每年运输21.6亿吨货物的卡车运输依赖于专为沥青路面优化的转向轴和驱动轴轮胎,例如固特异FUELMAX ENDURANCE轮胎,这种轮胎在高速公路上的行驶里程可提高8%。公共交通是另一个重要支柱:阿德莱德的电动公交车队计划在2024年扩充至120辆,这些公交车使用低扁平比的公路轮胎,以最大限度地降低滚动阻力并延长电池续航里程。监管压力进一步削弱了越野轮胎的市场地位:悉尼的城市噪音法规对胎纹较深的车辆进行处罚,促使SUV转向公路轮胎(例如百路驰Advantage轮胎)。即使是区域性需求也并非完全局限于越野领域:新南威尔士州里弗里纳地区的农民在农场和粮仓之间往返时,也需要使用公路轮胎。虽然越野轮胎在采矿和农业领域需求旺盛,但这些行业仅占轮胎总销量的11%,公路轮胎市场依然占据主导地位。自动送货机器人的兴起——预计到2024年将在全国范围内部署25万台——凸显了市场对紧凑型、以铺装路面为主的轮胎日益增长的需求,进一步巩固了该细分市场的领先地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

澳大利亚轮胎市场的主要参与者

- 米其林

- 普利司通公司

- 固特异轮胎橡胶公司

- 大陆集团

- 住友橡胶工业株式会社.

- 倍耐力和CSpA.

- 韩泰轮胎及技术

- 东洋轮胎公司

- 锦湖轮胎株式会社.

- 其他主要参与者

市场细分概述

按轮胎类型

- 径向

- 管子

- 无内胎

- 偏见

按产品类型

- 夏季轮胎

- 冬季轮胎

- 全天候轮胎

- 高性能轮胎

- 旅行轮胎

- 其他的

按车辆类型

- 乘用车

- 轿车

- SUV 和跨界车

- 掀背车

- 商用车辆

- 轻型商用车(LCV)

- 重型商用车辆(HCV)

- 两轮车

- 摩托车

- 踏板车

通过车辆推进

- 冰

- 电动汽车

通过申请

- 在路上

- 越野

通过分销渠道

- 原厂设备制造商

- 售后市场

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |