市场概况

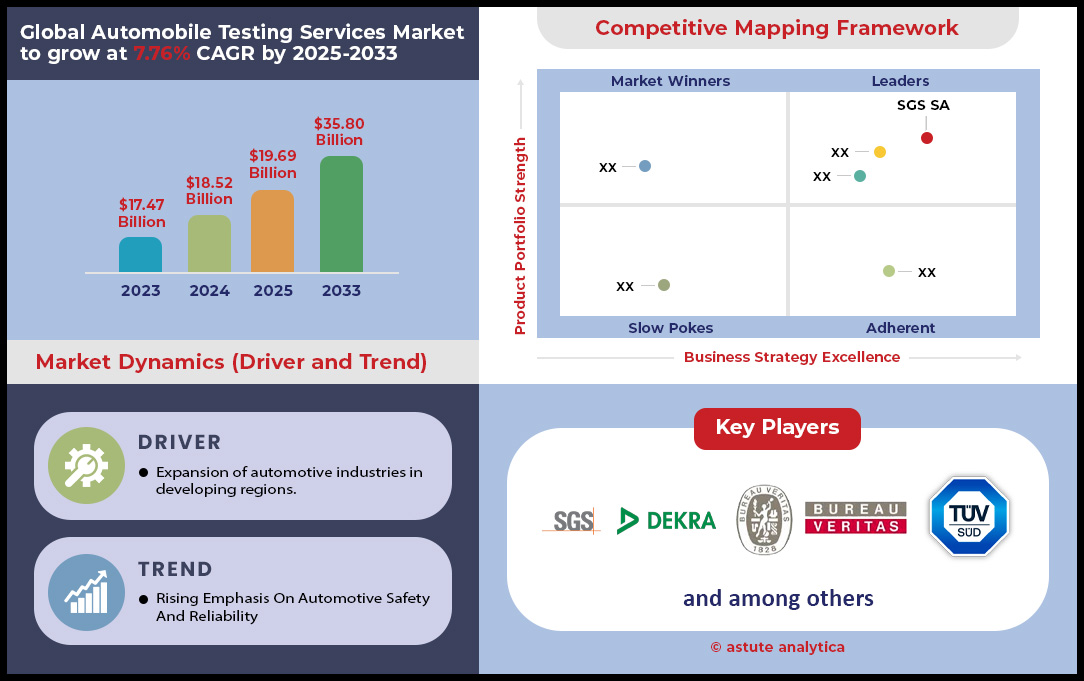

2024 年汽车测试服务市场价值为 185.2 亿美元,预计到 2033 年市场价值将达到 358 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 7.76%。.

全球汽车测试服务市场的主要发现

- 按组成部分划分,服务部门占比最高,为 57.13%。.

- 按车辆类型划分,乘用车细分市场占比最高,为 63.82%。.

- 按车辆部件划分,整车部分占比最高,为 42.55%。.

- 按动力类型划分,内燃机(ICE)汽车市场份额最高,达 62.22%。.

- 按商业模式划分,按服务收费的检测业务占比最高,为 40.54%。.

- 按地点划分,非现场办公部分占比最高,为 63.26%。

- 根据测试持续时间,中期周期(功能验证,3-6 个月)细分市场占比最高,为 44.81%。.

- 按最终用户划分,OEM(汽车制造商)细分市场占比最高,达 40.38%。.

- 欧洲以 38.17% 的市场份额预计将继续引领市场。.

- 到 2033 年,全球汽车检测服务市场规模预计将达到 358 亿美元。.

推动全球汽车测试服务市场需求的因素显而易见且正在加速增长,这主要得益于对基础设施的大规模资本投资。利益相关者正见证着先进设施的建设,例如UTAC升级后的85,000平方英尺电气化中心,以及丰田斥资5000万美元新建的电动汽车电池实验室(将于2025年投入使用)。测试服务提供商正在扩展其能力以满足新的技术要求;例如,UTAC的新型电机测试单元的转速现已达到25,000转/分。新的法规,例如欧洲2025年强制要求电动汽车在行驶100,000公里后仍保持80%的电池容量,使得长期耐久性验证成为一项不容忽视的需求。舍弗勒建设的130,000平方英尺的电动动力总成工厂进一步凸显了先于测试需求的制造业转型。.

与此同时,软件定义汽车的快速发展正在开辟一个巨大的非物理测试领域。到2024年,一辆高端汽车的代码量将超过1亿行,这一数字带来了极其复杂的复杂性。2024年发现的530个网络安全漏洞创历史新高,凸显了对强大的数字化验证服务的迫切需求。在自动驾驶汽车领域,2024年加州自动驾驶汽车行驶里程达到906万英里,并记录了28800起驾驶员脱离驾驶的情况,这反映了当前测试协议的规模之大和严格程度之高。虚拟测试已成为必不可少的工具,Waymo车队每天模拟行驶2000万英里,AVL的模拟器每小时可处理1万个ADAS场景。.

监管压力是汽车测试服务市场的基本驱动力,促使验证工作不断发展演进。即将实施的欧7排放标准将测量低至10纳米的颗粒物排放,其针对电动汽车新增的3毫克/公里刹车粉尘限值,都带来了全新的测试要求。安全规程也日趋严格,ANCAP计划在2025年将侧面碰撞测试速度提高至60公里/小时。此外,替代燃料的出现,例如AVL公司每升氢燃料可输出150千瓦功率的氢燃料发动机,也催生了另一个专业测试领域。环境耐久性测试也在不断进步,例如UTAC公司的“太阳试验台”,它利用700个红外灯来模拟极端太阳环境。.

如需了解更多信息, 请申请免费样品

汽车检测服务市场的三大转变

- 生成式人工智能和数字孪生技术正在打造超逼真的虚拟试验场

未来的测试将日益虚拟化。企业正利用生成式人工智能技术创建合成传感器数据(从摄像头到激光雷达),以便在数百万个模拟场景中测试自动驾驶系统。这些场景由于危险性或罕见性而无法在物理环境中复制。这一趋势正在加速研发进程,一些制造商报告称,整体测试周期缩短了 43%,测试用例生成速度提高了 60%。到 2025 年,作为物理车辆精确虚拟副本的数字孪生技术将能够实现持续的实时监控和分析,从而大幅降低对成本高昂的物理原型的依赖。.

- 电动汽车热管理正成为一项关键且复杂的测试学科。

随着电动汽车不断突破电池容量和充电速度的极限,热管理已成为汽车测试服务市场中至关重要的安全和性能考量因素。测试范围已不再局限于简单的温度监测,而是扩展到验证复杂的液冷回路、集成热泵系统以及先进材料(例如用于电力电子的银烧结芯片粘接件)的性能。鉴于电动汽车的结温预计将超过 175°C,确保每个组件在极端热应力下的可靠性已成为专业 测试服务。

- 数据本地化和境内测试要求正在重塑全球战略

新兴汽车市场正日益实施相关法规,要求车辆测试必须在本国境内进行。各国正在制定各自的新车安全评鉴协会(NCAP)标准,并强制要求对排放和安全系统进行本地验证。例如,日本将于2025年10月起全面实施车载诊断(OBD)测试,要求进口新车必须符合日本国内的特定标准。这一趋势迫使全球汽车制造商和测试服务商投资建设本地设施并提升专业技术,从而推动市场从集中式测试中心向本地化转型。.

先进材料推动物理耐久性测试的新范式

汽车测试服务市场强劲的需求驱动力源于汽车行业对先进材料的积极应用。向电动汽车的转型和日益严格的能效要求引发了材料科学的革命,迫使物理和耐久性测试规程进行全面革新。轻量化不再是锦上添花,而是必不可少,这促使人们采用复杂的复合材料、合金和聚合物,而这些材料需要专门的验证。到2024年,平均每辆豪华电动汽车将使用超过150公斤的先进复合材料来抵消电池重量。在关键安全应用中,新型高强度钢正在接受测试,以承受超过1500兆帕的拉伸强度。连接这些不同材料的方法也正受到严格审查。新型结构胶粘剂必须证明其能够承受25兆帕的剪切力,以确保车身刚性。.

此外,电动汽车专用部件需要经过极其严苛的性能验证。电池外壳通常由多种材料复合材料制成,如今必须通过模拟热失控事件的测试,该测试要求温度至少达到 800 摄氏度并持续至少 5 分钟。车身面板中使用的热塑性塑料需经受超过 2000 小时的加速老化测试,以验证其颜色和光泽稳定性。即使是更小的部件也需经过严格测试;新型碳纤维增强塑料部件需验证其在低速碰撞测试中能够吸收 50 千焦耳的冲击能量。悬架系统中使用的玻璃纤维复合材料需经受 100 万次疲劳循环测试。为确保使用寿命,聚合物部件需测试其对至少 15 种不同汽车化学品的耐液体性能。最后,应用于轻质合金的先进涂层必须通过 1000 小时的连续盐雾试验而不发生腐蚀。.

高压电动汽车架构需要全新的组件级测试协议

全球汽车测试服务市场正迅速向高压电动汽车架构转型,对高度专业化的零部件级测试服务的需求也随之激增。从传统的400伏系统到新型800伏平台的转变,从根本上改变了动力总成各个部件所承受的电气应力,因此需要新一代的验证设备和程序。这些平台需要进行绝缘测试,以承受高达4000伏直流电压,从而防止灾难性故障。这些系统的核心部件——碳化硅(SiC)逆变器,如今已通过验证,能够在20千赫兹的持续开关频率下运行,这给电磁兼容性测试带来了独特的挑战。此外,电机本身的转速也比以往任何时候都更高,新型高性能电机需要验证其能否在每分钟22000转的转速下持续运行。.

配套组件的生态系统也需要更严格的测试。例如,功率高达 22 千瓦的车载交流充电器必须在满负荷热电条件下成功通过超过 1000 小时的耐久性测试。电池管理系统 (BMS) 在汽车测试服务市场中日趋复杂,2025 年的法规要求其故障隔离响应时间低于 250 微秒。为车辆低压系统供电的直流-直流转换器经过测试,其功率转换效率需达到 97%,以最大限度地减少能量损耗。为确保电气击穿安全,关键母线和连接器需在超过 1500 伏的电压下进行局部放电测试。包含 IGBT 的功率模块需经受 10 万次热循环测试。甚至充电接口也需经过测试,以承受 1 万次插拔循环并承载其最大额定电流,从而确保最终用户的长期可靠性。.

细分市场分析

乘用车测试确保快速创新中的安全

乘用车领域在汽车测试服务市场占据63.82%的主导地位,这直接源于其庞大的销量和持续不断的创新步伐。预计到2024年,全球乘用车销量将达到7460万辆,规模极其庞大。每辆车都必须符合不断更新的严格安全和性能标准。数百款新车型的推出进一步加剧了这一复杂性,例如中国汽车制造商计划在2024年至2026年间推出330款新车型,以及仅2024年一年就在美国推出的24款全新电动汽车。这种持续的研发和发布周期使得全面评估成为必要。此外,上市后出现的问题也凸显了汽车测试服务市场的关键作用,2024年美国召回的车辆超过2800万辆,其中1380万辆是由于复杂的软件和电子问题造成的。.

对测试基础设施的投资,例如DEKRA投资2280万美元建设的测试中心和丰田投资5000万美元扩建的试验场,都印证了该领域的重要性。这些设施对于验证下一代汽车技术至关重要。推动车辆安全发展不仅源于市场,也受到监管的制约。例如,到2029年,诸如自动紧急制动(AEB)等功能的强制性要求将迫使汽车制造商进行广泛的合规前测试。美国道路上仍有7270万辆汽车存在召回问题,这为汽车测试服务市场带来了巨大的持续需求。.

- 软件验证至关重要,2024 年因电子系统故障而发起的 174 起召回活动就证明了这一点。.

- 2024 年美国推出 24 款新型电动汽车,对专业的电池和充电系统测试产生了新的需求。.

- 政府的强制性规定,例如即将出台的 AEB 要求,对所有新车型的特定验证服务提出了不容商榷的要求。.

内燃机汽车和混合动力汽车的测试需求依然强劲

尽管全球正朝着电气化方向发展,内燃机(ICE)汽车市场仍然占据主导地位,市场份额高达62.22%。这一主导地位源于全球庞大的现有内燃机汽车保有量,数量达数亿辆,需要持续进行安全和排放检测。到2025年,美国道路上近2.9亿辆汽车中的绝大多数仍将依赖内燃机。新型内燃机和混合动力车型的持续生产,尤其是在新兴市场,进一步推动了这一需求。例如,仅在奥地利,2024年就注册了超过8.4万辆新汽油车和近6.7万辆汽油混合动力车,每辆车都需要按照现代标准进行验证。.

严格的环境法规仍然是主要驱动因素,要求所有新车型和现有车型都必须进行复杂而精确的排放测试。此外,针对内燃机和混合动力系统的安全召回也持续产生大量的测试工作。2024年,大众汽车因燃油泵缺陷召回了超过26万辆汽车,而丰田汽车则因变速箱控制问题召回了超过28万辆坦途和红杉。这些大规模的召回行动需要大量的诊断和验证服务。即使市场不断发展变化,内燃机技术的庞大规模和机械复杂性也确保了汽车测试服务市场持续且巨大的需求。.

- 德克萨斯州的 2200 万辆汽车(大部分是内燃机汽车)需要接受当地的排放测试,从而产生了稳定的区域需求。.

- 像通用汽车召回 82 万辆卡车这样的大规模召回,通常涉及内燃机平台特有的部件,需要专门的测试知识。.

- 中国品牌面向出口市场推出的新车型将包含许多内燃机版本,每个版本都需要进行目的地国家合规性测试。.

原始设备制造商仍然是测试需求的主要驱动力

汽车制造商(OEM)是汽车测试服务市场的最终用户,占据40.38%的市场份额,因为车辆的安全性和合规性最终由他们负责。从最初的概念设计到报废,汽车生命周期的每个阶段都受到OEM制定、出资和管理的测试规程的约束。这一点在制造商对其自有设施的大量投资中可见一斑,例如丰田斥资超过5000万美元升级其试验场,以及通用汽车在米尔福德新建的电动汽车中心。这些设施是研发的核心,新技术和整车平台在推向市场之前都要经过严格的验证。.

原始设备制造商 (OEM) 也是所有与召回和产品更新相关的测试活动的源头。2024 年上半年,福特和克莱斯勒等制造商召回了数百万辆汽车,由此引发了大规模的内部和外部测试活动,而这些活动必须由他们负责监督。为了赢得诸如 IIHS 顶级安全之选 (TOP SAFETY PICK) 等奖项,OEM 也面临着激烈的竞争,他们不断进行测试以达到更高的安全标准。无论是在内部进行还是外包,每一项测试的最终目的都是为了实现 OEM 的目标,这巩固了他们在汽车测试服务市场中的核心地位。.

- 中国汽车制造商推出 330 款新车型,直接将巨大的生产前测试负担落在了制造商身上。.

- 2024 年第二季度,克莱斯勒和福特在召回活动方面领先,分别发起了 14 项和 12 项召回活动,每项召回活动都需要进行一系列验证测试。.

- 二十家主要汽车制造商自愿履行了实施 AEB 的承诺,这是一项需要多年由 OEM 主导的专门测试和开发的壮举。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

按服务收费模式提供必要的独立专业知识

按服务收费的商业模式以40.54%的市场份额主导着汽车测试服务市场,其提供的专业化、公正且经济高效的解决方案对行业至关重要。车辆日益复杂,尤其是在软件、 网络安全和车联网(V2X)通信等领域,需要专业知识和设备,而许多汽车制造商(OEM)难以自行研发。第三方设施的大量使用便印证了这一点,例如丰田位于亚利桑那州的测试场,该测试场已接待了37家不同的机构。这些独立服务提供商提供关键服务,用于验证、处理超负荷测试以及认证是否符合新的复杂法规,例如中国即将实施的强制性OTA标准。

独立测试公司(例如DEKRA在密歇根州新建的价值2280万美元的测试中心)的大规模投资,凸显了该领域的增长和活力。这些测试中心对整个生态系统至关重要,从初创企业到老牌巨头都离不开它们。当数百万辆汽车因软件问题被召回时(例如特斯拉在2024年召回的510万辆受影响车辆),第三方软件验证就显得尤为重要,以确保修复方案的稳健性和安全性。汽车测试服务市场依赖这些外部合作伙伴来维护测试的完整性,并应对现代汽车行业所需的庞大测试量。.

- 仅一个设施就为外部客户进行了 203,400 小时的测试,这充分说明了外包测试需求的巨大规模。.

- 像 Applus 这样的公司正专注于技术开发,以专门满足日益增长的对先进、独立验证的需求。.

- OTA 更新的兴起,预计到 2024 年将影响中国超过 1100 万辆汽车,这为专业化的、收费的软件测试服务创造了新的领域。.

如需了解更多研究详情: 请申请免费样品

区域分析

欧洲凭借严格的监管和技术引领全球步伐

欧洲在汽车测试服务市场占据主导地位,市场份额超过40%,这得益于其积极的监管框架和大量的基础设施投资。例如,将于2025年实施的欧7排放标准要求对车辆进行长达16万公里的车载排放监测,从而产生了长期的合规性测试需求。安全标准也在不断进步,2025年欧洲新车安全评鉴协会(Euro NCAP)的测试规程引入了四种新的儿童在场检测场景,以及针对摩托车自动紧急制动系统(AEB)响应的新测试。如此深入的监管体系促使整个欧洲大陆需要持续且完善的验证服务。.

为了满足这些需求,资金正涌入专业设施。德国的领先地位显而易见:TÜV SÜD新建的3000平方米电池实验室和DEKRA耗资3000万欧元的自动驾驶测试场地均于2024年投入使用。西班牙的Applus+ IDIADA正在完成一项5000万欧元的全新自动驾驶测试跑道投资,而英国的UTAC则安装了新的1000公斤有效载荷电池振动试验台。这些战略投资确保了欧洲的测试机构拥有验证下一代车辆所需的先进能力。.

亚太地区构建自主且主导的电动汽车测试生态系统

受中国大力推进电动汽车和智能汽车发展的推动,亚太地区的汽车测试服务市场正在迅速扩大其测试基础设施规模。中国新颁布的GB 44495-2024网络安全标准,对超过60项技术要求的专业验证提出了迫切需求。政府的支持力度显而易见,目前已有17个国家级自动驾驶汽车测试区投入运营,中国先进技术研究院(CATARC)正在建设一座耗资20亿元人民币的电动汽车安全中心。韩国先进技术研究院(KATECH)也通过新建一座占地1万平方米的电池安全测试中心(计划于2024年启用)来增强自身实力,这将使该地区成为电池验证领域的领导者。.

北美聚焦大规模自动驾驶汽车和电动汽车电池验证

北美地区的战略特点在于对自动驾驶汽车验证和国内电动汽车供应链进行大规模投资。美国政府是汽车测试服务市场增长的关键推动者,在2024年为汽车技术项目提供了7100万美元的资金。除了政府支持外,还有大量的私人投资,例如丰田在亚利桑那州新建的5.5英里高速椭圆形测试赛道。电动汽车电池生态系统是重点关注领域,Intertek公司扩建了20万平方英尺的实验室,UL Solutions公司也在持续扩建其位于密歇根州的电池测试设施,该设施将于2025年新增12个步入式测试室。.

战略交易重塑全球汽车测试服务市场

- Keysight Technologies 收购 ESI Group(2024 年 1 月): Keysight 以 9.13 亿欧元完成了对虚拟原型和仿真软件提供商 ESI Group 的收购,以增强其以软件为中心的虚拟测试和设计解决方案。

- Ansys 和 Synopsys 宣布最终收购协议(2024 年 1 月): Synopsys 同意以约 350 亿美元收购仿真软件领导者 Ansys,这是一项里程碑式的交易,旨在为复杂的汽车电子产品打造从芯片到系统设计和验证领域的强大力量。

- Element Materials Technology 收购 Nutech(2024 年 1 月): Element 通过收购材料测试和咨询工程公司 Nutech,扩大了其在美国的业务能力,以加强其为交通运输和基础设施行业提供的服务。

- Cadence收购BETA CAE Systems(2024年3月): Cadence宣布计划以约12.4亿美元收购BETA CAE Systems。此次收购将扩展Cadence的多物理场系统分析产品组合,这对于汽车结构和热测试仿真至关重要。

- SGS 收购 CGS 集团(2024 年 2 月): 全球测试领导者 SGS 收购了罗马尼亚的 CGS 集团,该集团是无损检测和检验服务领域的专家,旨在增强其在东欧的工业和汽车零部件测试业务。

- Formel D 收购 CPS Quality(2024 年 7 月): 汽车服务提供商 Formel D 收购了 CPS Quality,后者是汽车测试服务市场质量控制和返工服务的专家,从而扩展了其在质量保证和生产后测试方面的服务组合。

- HORIBA投资英国新设施(2024年5月): HORIBA宣布投资数百万英镑,在其位于英国纽尼顿的工厂创建一个新的创新与技术卓越中心,专注于未来移动出行测试。

- Trigo 获得新一轮融资(2024 年 5 月): 为汽车制造提供人工智能驱动的光学质量检测的 Trigo 公司获得了由 Porsche Ventures 和 CEP-Research 领投的新一轮融资,以扩大其自动化视觉测试技术的规模。

- UL Solutions 投资扩大电动汽车充电测试(2024 年 4 月): UL Solutions 宣布了一项重大投资,以扩大其在德国的电动汽车充电测试能力,增加对 OCPP(开放充电点协议)和其他关键全球标准的测试能力。

汽车检测服务市场顶尖公司

- 德克拉·塞

- TÜV南德意志集团

- 必维集团

- Intertek集团有限公司

- SGS SA.

- 罗德与施瓦茨

- 元素材料技术

- Applus+

- TRC公司

- 内华达汽车测试中心

- 汽车测试与开发服务有限公司.

- ATESTEO GmbH & Co. KG

- 诺维利克

- 罗伯特·博世有限公司

- UL 有限责任公司

- 西门子股份公司

- ABB有限公司.

- AVL List GmbH

- 链接工程公司

- cetecom advanced

- 堀场

- 小野宗基

- 广告

- 里卡多

- 流感病毒

- 一氧化碳

- 其他主要参与者

市场细分概述

按组件

- 硬件

- 压缩式量热仪

- 压缩机耐久性测试台

- 低气流测试台

- 关闭力计

- 移动测试通道

- 声级计

- 速度表测试仪

- 其他的

- 软件

- 仿真软件

- 嵌入式软件测试

- 功能安全软件

- 服务

- 传统测试

- 排放测试

- 尾气排放

- 燃油蒸汽排放

- 实际驾驶排放量(RDE)

- 其他(冷启动排放测试、燃油渗透测试等)

- 安全测试

- 碰撞安全性(正面/侧面/翻滚)

- 碰撞避免系统(ABS、ESC)

- 乘员保护(安全气囊、安全带)

- 其他(儿童约束系统 (CRS) 测试、燃料系统的耐火性等)

- 性能测试

- 驾驶性能

- 加速度

- 最高速度

- 变速

- 其他的

- 操控性和稳定性

- 刹车距离

- 其他(NVH 测试(噪声、振动、不平顺性)、热管理系统测试(冷却、HVAC))

- 材料测试

- 拉伸和疲劳试验

- 冶金分析

- 涂层与表面测试

- 其他(耐磨性(座椅、织物、纽扣)、老化/耐候性测试(氙弧灯、臭氧))

- 排放测试

- 高级测试

- 自动驾驶系统及ADAS测试

- 传感器校准(激光雷达、雷达、摄像头)

- 场景模拟(城市/高速公路)

- V2X 通信测试

- 车道偏离警告

- 自适应巡航控制

- AEB(自动紧急制动)

- 其他(极端情况场景模拟、传感器融合测试等)

- 网络安全测试

- 渗透测试

- 安全启动验证

- 网络入侵检测

- 其他(威胁建模与风险评估 (TARA)、安全通信协议验证等)

- 电池测试(电动汽车)

- 充放电循环测试

- 热失控分析

- 电池滥用测试(跌落、挤压)

- 充电器兼容性和互操作性测试

- 高压安全测试(绝缘、泄漏)

- 其他(电气负载箱测试、继电器、熔断器和开关耐久性测试等)

- 其他的

- 自动驾驶系统及ADAS测试

- 传统测试

按车辆类型

按车辆部件

- 车辆

- 动力系统

- 引擎

- 变速器/变速箱

- 燃油系统

- 电动汽车电机和逆变器

- 电池组及电池管理系统

- 其他的

- 机壳

- 暂停

- 转向系统

- 轮胎和轮毂

- 其他的

- 软件

按推进类型

- 内燃机(ICE)车辆

- 汽油发动机

- 柴油机

- 传统柴油

- 氢化植物油(HVO)

- 其他替代柴油燃料

- 汽油发动机

- 电动汽车(EV)

- 氢燃料电池汽车

按商业模式

- 按服务收费的检测

- 基于合同的长期测试

- OEM厂商与实验室的联合合作

- 政府授权型式认可测试

按位置

- 现场

- 异地

通过测试持续时间

- 短周期(监管合规,1-2周)

- 中期周期(功能验证,3-6个月)

- 长周期(耐久性和生命周期测试,>1 年)

最终用户

- 整车制造商(OEM)

- 一级和二级供应商

- 政府监管机构

- 汽车研发机构

- 检测实验室/服务提供商

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |