生物传感器市场:按类型(传感器补丁和嵌入式设备);产品类型(可穿戴生物传感器和不可磨损的生物传感器);技术(电化学(电位计量学,电位计量学,伏安计,其他),物理(压电和温度计),光学);应用(医学(POC测试,胆固醇,血糖,血液燃气分析仪,妊娠试验,药物发现,传染病),生物反应器,农业,环境,研究和发展,安全和生物防御,其他);最终用户(医疗保健和诊断,食品和饮料,药物,农业,化妆品,环境,其他);地区 - 市场规模,行业动态,机会分析和2025 - 2033年的预测

- 最后更新时间:2025年7月16日 | | 报告编号:AA04251266

市场情景

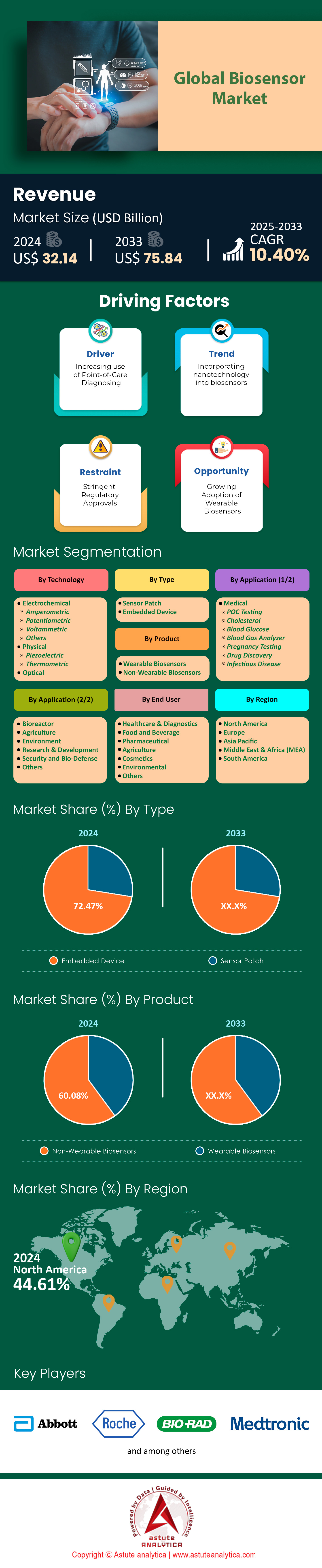

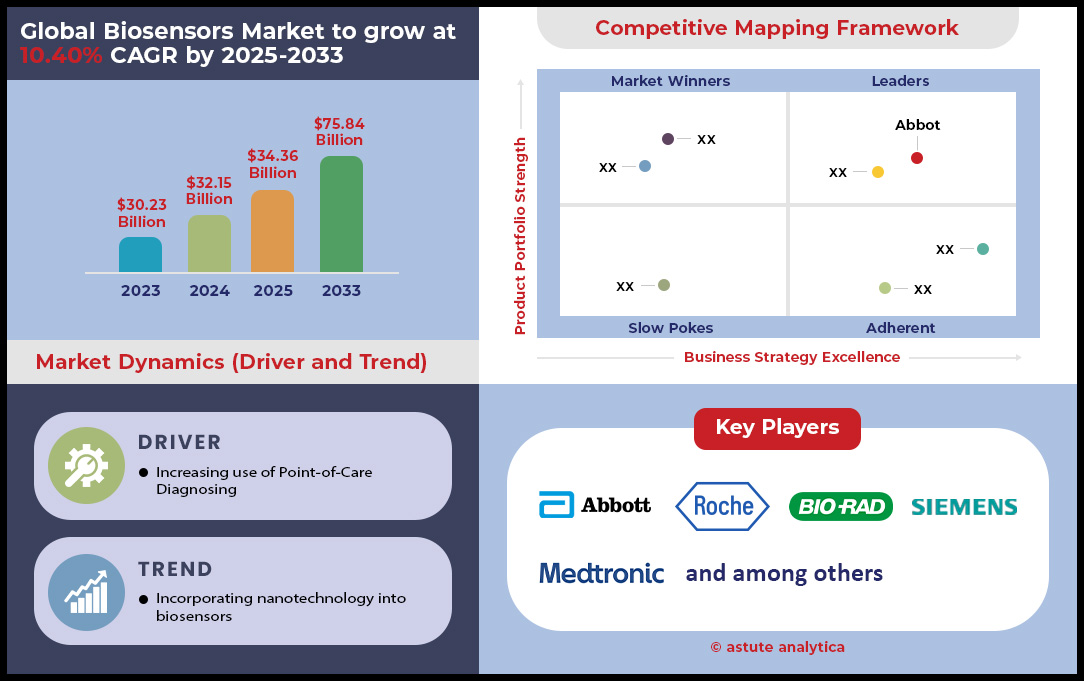

在2024年,生物传感器市场的价值为321.5亿美元,预计到2033年,在2025 - 2033年的预测期内,以10.40%的复合年增长率达到了758.4亿美元的市场估值。

在慢性疾病激增的驱动下,全球生物传感器市场正在重新定义医疗保健诊断。现在,超过4.22亿糖尿病成年人(WHO)现在依靠连续的葡萄糖监测器(CGM),雅培的自由泳自由泳自由泳以美国市场为主导,为400万用户提供服务。这项创新并非孤立:导致每年1790万例死亡(WHO)的心血管疾病正在通过护理点生物传感器来解决,这些生物传感器将心脏肌钙蛋白的检测从六个小时降低到10分钟,从而使欧盟68%的欧盟门诊诊断有68%。可穿戴设备扩大了这种影响,通过物联网将5800万美国用户的12个生命体征同步,将紧急响应时间减少了22%。同时,自2020年以来的成本降低了35%,智能手机集成正在使访问民主化,导致在城市亚太地区的收养62%。这些进步强调了生物传感器的双重作用:挽救生命的工具和数据动力,每天有4500万个物联网连接的设备每天传输2.5 TB的健康见解。

平行的进步正在重塑环境和食品安全景观。在印度(70%的地表水受到污染的印度),便携式传感器每年检测到污染物的速度快15%,解决了11亿人缺乏安全饮用水的人(联合国)。现在,美国河流通过20秒内查明大肠杆菌(99.9%的效率飞跃)来监视美国河流。为了食品安全,生物传感器通过将病原体检测从24小时降低到15分钟来对抗6亿次年度食源性疾病(WHO)。精确达到新的高度,农药传感器检测到0.01 ppm的痕迹,自2020年以来提高了100倍,占全球海鲜供应链的12%。电化学生物传感器,提供无与伦比的0.1 nm葡萄糖敏感性,现在每年12亿个单位,与USDA标准保持一致,以进行实时合规检查。

塑造生物传感器市场的主要发现

- 基于石墨烯的纳米传感器以0.001 ng/ml检测癌症标志物,可以更快地诊断85%

- 尽管AI算法将诊断准确性提高了18%,但识别出92%的先前案件。

- 在中国,有1.44亿糖尿病患者的所在地,CGM每年增长19%,并得到180万个配备传感器的农场增强农业安全的支持。

- 亚太地区领导创新,医疗保健进口量每年增长12%,环境传感器的增长23%。

- 到2025年,生物传感器将超越工具,发展为AI驱动的生态系统,这些生态系统可以抢先爆发,优化农作物产量和个性化医疗保健,即速度,精度和连接性的时代,以应对人类最紧迫的挑战。

要获得更多见解,请索取免费样品

市场动态

驾驶员:对护理点诊断的需求不断提高生物传感器的采用

全球医疗保健部门对即时护理(POC)解决方案的决定性枢纽从根本上重塑了诊断景观,为生物传感器市场创造了强大的驱动力。迫切需要快速,分散的结果,从而促进了临床医生和患者的能力。 2024年的一项精明的Analytica调查强调了这一趋势,表明68%的医疗保健提供商现在优先考虑生物传感器投资,以极大地削减诊断时间。例如,在传染病中,生物传感器的流感诊断仅需12分钟,而传统实验室培养物则需要48小时。

心血管护理也发生了类似的转化,肌钙蛋白I探测器在10分钟内诊断为心脏病发作而不是六个小时。这一势头在全球范围内扩展,撒哈拉以南非洲和印度的国家健康任务将疾病检测率提高了15%,并在农村诊所弥合基础设施差距。公私合作伙伴关系,例如美国国民党为手持艾滋病毒测试人员提供的1.2亿美元资金,进一步扩大了这一影响,创造了一个蓬勃发展的生态系统,其中与IOT连接的POC设备可以提高医疗保健效率,并使对精确医学的访问权限。

趋势:小型化实现可植入的生物传感器进行实时健康跟踪

推动生物传感器市场进入新时代的趋势是朝着小型化的无情动力,这在持续的健康监测中解锁了前所未有的能力。微分化的突破现在产生的植入传感器小至0.5 mm,从而使人体组织中的无缝整合能够实时跟踪生物标志物。这项创新在医疗领域产生了深远的影响。神经生物传感器正在检测到微小的多巴胺波动以完善帕金森氏症的治疗,而Abbott的FDA批准的植入式CGM则提供180天的连续葡萄糖监测。在心脏护理中,Medtronic的心律失常检测器通过在症状出现前数小时标记异常,从而减少了32%的住院治疗。材料科学的进步为这一进展提供了基础,例如基于石墨烯的电极,其电导率提高了50%以提高灵敏度。

随着FDA的“突破性传感器”名称之类的监管途径加速了批准时间,并且随着包含以隐私为中心的边缘计算的设计,生物传感器市场的下一个前沿产品正在出现。创新者现在正在开发预测分析,原型能够提前90分钟预测降血糖事件,从而将范式从报告数据转移到预期危机。

挑战:严格的监管批准流程延迟生物传感器商业化时间表

尽管有技术飞跃,但生物传感器市场创新仍面临着强大的瓶颈:监管障碍会延迟市场进入并膨胀成本。网络安全证明,平均FDA批准时间表从2022年至2024年之间的14个月至17个月延长。对于心脏生物传感器,FDA现在需要12个月的稳定性数据(从六个月起),以确保体内寿命,每次试验增加200万美元。欧洲更新的MDR授权后市场监视已有10年,迫使制造商重新设计了可追溯性的供应链。中国的NMPA于2023年提高了该门槛,要求所有III类生物传感器的国内临床试验,这是外国公司的500万美元负担。

生物传感器市场的临床验证复杂性特别令人窒息。 Bio-Rad的多重生物传感器于2023年批准,需要30个地点的1200个患者样品,以同时验证15个生物标志物。初创公司面临更陡峭的攀登:2024年的MedTech Innovator报告发现,由于不断发展的ISO标准,早期公司的预算占预算的35%。网络安全添加了另一层:FDA的2024年指南要求对所有无线生物传感器进行加密,促使Dexcom的G7 CGM等延迟,该延迟由于固件升级而迟到了六个月。这些障碍会不成比例地影响利基应用。阿尔茨海默氏症的生物传感器检测脑脊液中的淀粉样蛋白β,努力招募足够的试验参与者,将发展延长了2 - 3年。尽管法规确保安全,但他们有可能扼杀创新。像欧盟的2025年飞行员一样,合作模型允许使用低风险传感器的模拟试验数据,这暗示了平衡的未来,但目前,通往市场的道路仍然很艰难。

细分分析

通过技术:精确和多功能性燃料电化学生物传感器的优势

电化学生物传感器在生物传感器市场中保持无可争议的领导能力,在2025年占有71%以上的份额,这是由于其无与伦比的精度和适应性驱动的。现在,便携式诊断设备在65%的病例中整合了电化学检测,从而实现了对关键生物标志物等关键生物标志物(如葡萄糖,乳酸和心脏肌钙蛋白)的实时分析。在心血管护理中,有45%的生物传感器使用侧重于检测心脏病发作,急诊部门利用这些传感器将肌钙蛋白I的结果从六个小时减少到10分钟,至关重要的是及时干预措施,其存活率提高了25%。同样,像雅培的自由泳利布尔(Freestyle Libre)这样的连续葡萄糖监测器(CGM)占据了58%的糖尿病护理领域,依靠电化学原理来提供97.5%的准确性。除了医疗保健外,环境机构在20%的市政供水系统中部署电化学传感器,以检测铅(如0.1 ppb敏感性),以解决影响全球11亿人的污染。与光学方法相比,Pharma R&D还采用了这些系统,具有高通量电化学平台,将药物候选物验证加速40%,如辉瑞(Pfizer)的2024年2024年阿片类阿片类药物反转剂试验所示。

战略合作伙伴关系和监管支持进一步巩固了这种主导地位在生物传感器市场中。 FDA的2024年败血症生物传感器的2024次快速批准优先考虑了诸如西门子卫生仪的S100面板等电化学工具,该工具在<10分钟内检测到血流感染,比培养方法提高了50%。新兴市场是关键:印度的Ayushman Bharat倡议在农村地区使用20美元的电化学芯片扩大了50%的诊断枢纽,用于分散的结核病/HIV测试,处理1200万次年度测试。同时,像宝马这样的汽车巨头在15%的豪华型号中整合了疲劳检测生物传感器,通过方向盘传感器监测驱动器皮质醇水平。凭借可穿戴设备和跨行业创新的30%的复合年增长率,电化学生物传感器预计到2026年,每个Frost&Sullivan预计将超过280亿美元的收入。

最终用户:医疗保健实验室通过精确和效率推动需求

医疗保健实验室和诊所占生物传感器市场的51.7%,这是由于慢性疾病测试和精确诊断的促进。在2024年,美国82%的肿瘤诊所采用EGFR/PD-L1生物传感器来匹配免疫疗法的患者,将治疗延迟减少了25%的诊断。医院获得的感染(HAI)监视是另一个增长驱动力,欧盟医院的电化学MRSA/VRE检测器将ICU污染率削减了50%。败血症管理通过Biofire的血液培养ID 2等快速面板进行了转变,现在由90%的EU5健康保险公司覆盖,这些保险公司在45分钟内识别病原体与24小时。在印度,有150万Ayushman Bharat Labs部署疟疾/伤寒生物传感器将结果时间从72小时降低到15分钟,将每日患者吞吐量翻倍至每个设施200。

高复杂性实验室越来越多地在生物传感器市场采用多重生物传感器来用于神经退行性疾病,其中55%的神经病学中心以0.01 ng/ml的敏感性分析了阿尔茨海默氏症的生物标志物,如β-淀粉样蛋白和P-TAU。 IVF诊所报告说,使用Biotherm的激素水平传感器来降低成本35%,用于胚胎生存能力评估,将活出生率提高了18%。在美国,诸如CLIA获取的POC授权之类的监管转变直接向A1C/脂质板购买,这是Quest Diaginostics的2025年2025年10分钟胆固醇测试亭的推出的例证。远程医疗巨头(Teladoc)等远程医疗巨头进一步增强了需求,有40%的虚拟咨询需要来自Leto Health的FDA清除式多型分析式传感器等设备的家庭生物标志物数据。

按类型:嵌入式生物传感器彻底改变了整个行业的实时监控

嵌入式生物传感器命令命令72.47%的生物传感器市场,无缝整合到医疗,工业和远程系统中。到2025年,有70%的全球透析机嵌入生物传感器以连续跟踪尿素和肌酐,通过实时电解质调整将并发症减少30%。胰岛素泵体现了这一转变,有65%的糖尿病患者中葡萄糖传感器的整合,葡萄糖传感器自动剂量剂量,将HBA1C水平提高了1.5%。在Biopharma中,有75%的生产地点使用嵌入式传感器来监测发酵参数(例如溶解的氧气(0.1 mg/l精度),将产量一致性提高40%,并每年节省1.2亿美元的生物学QA成本。

远程医疗的采用激增,嵌入式生物传感器从生物传感器市场中的农村地区传输数据:55%的RPM程序使用GE Healthcare的Carescape Vivo等设备,该设备通过低功率蓝牙将生命物传递到临床医生。汽车安全创新包括沃尔沃在2025型型号中有8%的沃尔沃的嵌入式酒精生物传感器,如果血液酒精超过0.02%,则可以防止点火。能源效率的突破,例如基于50 µW的石墨烯传感器,可以在起搏器中连续运行15年,而无需更换电池。 Gartner预测,随着Edge计算的计算最小化的数据延迟,到2027年,嵌入式生物传感器设置为80%的行业4.0制造工艺。

自定义此报告 +与专家验证

仅访问您需要的部分 - 特定于区域的公司,公司级别或使用用例。

包括与域专家的免费咨询,以帮助指导您的决定。

按产品类型:不可磨损的生物传感器设定了临床准确性的标准

不可磨损的生物传感器在生物传感器市场中占有60.08%的市场份额,以其稳健的准确性和整合到常规诊断中而备受赞誉。在90%的ICU中使用的血液总热量分析仪在2-3分钟内提供了关键的代谢见解,使呼吸机诱导的肺损伤减少了20%。实验室葡萄糖分析仪每年进行40亿个测试,雅培的Alinity系统与中央实验室达到99%的一致性。家庭怀孕套件仍然是主食,其中5亿名Clearblue准确的HCG探测器的年销售额为5亿。

心脏生物传感器占急诊室85%的占主导地位,在20分钟内检测到肌钙蛋白涌动,将心脏病发作死亡率削减18%。大流行后,有80%的实验室使用了Cepheid的Xpert Xpress等快速病原体生物传感器,在22分钟内识别SARS-COV-2。工业应用包括雀巢的毒素传感器确保在全球海鲜12%中确保0.01 ppm的农药合规性,而USDA批准的ATP拭子将食品安全检查时间缩短了90%。由于临床准确性和不断发展的AI整合,在医疗保健,食品安全和环境领域中,不可或缺的不可或缺。

要了解有关这项研究的更多信息:索取免费样品

区域分析

北美:美国将保持统治地位和创新

北美由美国无与伦比的创新生态系统驱动的全球生物传感器市场占2025年的44.61%。美国已经牢固地确立了其在生物传感器市场中的全球领导者的地位,在2024年占北美市场的41%份额。这种突出是由于因素汇合而推动的,包括复杂的医疗保健系统,研究和开发的大量投资以及对高级诊断工具的增长需求。该国将继续进行持续和强大的扩张,预计2025年至2033年之间预计的复合年增长率(CAGR)为7.99%。

美国市场内的技术趋势揭示了对特定应用和平台的明显偏好。电化学生物传感器是主要技术,由于其多功能性和广泛的应用,在2023年捕获了70%的市场收入。医疗部门是主要驱动力,同年占收入份额的67.57%,这在很大程度上是由于需要持续监测的慢性疾病的患病率上升所致。这是护理点(POC)测试的主导地位,这进一步证明了这是最大的最终用途细分市场,在2023年占47.67%。

该市场领导力背后的引擎是一个充满活力且资金充足的创新生态系统。私营部门和公共部门的大量投资正在加速下一代技术的发展。例如,总部位于圣地亚哥的Biolinq强调了对该行业的强烈投资者对该行业的信心,该行业在2025年4月获得了1亿美元的C系列融资。

欧洲的生物传感器市场在监管支持和技术整合方面蓬勃发展

欧洲的生物传感器市场正在证明增长强劲,在2025年占据了全球市场的28.3%,这一成功受到了协调法规和广泛的数字化的支持。监管机构正在加速这一趋势,欧洲药品局(EMA)批准了2024年的生物传感器13%。这包括优先考虑Roche的Cobas LIAT PCR系统等高影响力设备,该设备可在短短20分钟内提供败血症诊断为99%的特异性。德国和英国领导研究工作的最前沿,占欧洲试验的46%,例如CharitéBerlin在帕金森氏症监测的可植入神经传感器方面的开创性工作。这种临床采用率反映在医院中,在该医院中,欧洲统计数据显示,现有的现有生物传感器的使用率增长了12%,由西门子卫生师的Atellica VTLI举例说明,现在在70%的欧盟急诊室中使用,以减少心脏肌动蛋白的测试时间,从而将其减少到仅7分钟的时间。

战略资金和扩展应用程序进一步推动了欧洲生物传感器市场的活力。诸如2.2亿欧元的Horizon Europe计划之类的举措是快速追踪创新项目,包括石墨烯旗舰店开发基于汗水的糖尿病生物传感器,而法国的“健康创新2030”计划为AI-Driven传感器提供了R&D成本的40%。这项创新正在满足远程医疗的飙升需求,那里有69%的欧盟系统现在将生物传感器整合到诸如Doctolib的平台中,以进行远程COPD管理。心血管领域的生物传感器使用增长了11%,雅培的确认RX现在在55%的中风后康复计划中得到了认可。此外,可持续性授权,例如到2026年需要30%的市政系统中的先进水质生物传感器,他们正在为市场开放新的边界。

由医疗保健改革和数字采用驱动的亚太生物传感器市场

亚太生物传感器市场占2025年全球份额的19.8%,这是由于医疗保健数字化和衰老人群的快速增长。一个值得注意的驱动力是世界卫生组织在区域糖尿病病例中据报道的8%同比高峰,这导致中国连续葡萄糖监测(CGM)的销售激增16%,Sinocare的700SB在2024年销售了1200万单位,在2024年销售了1200万单位。农村诊所,将结核病诊断时间从7天大幅减少到仅15分钟。同时,日本的卫生,劳动和福利部(MHLW)正在优先考虑其老年公民的植入设备,从而导致诸如Omron的Heartguide这样的心脏监护仪的年增长率为10%。

创新和投资进一步加速了该地区在全球生物传感器市场中的突出性。中国的NMPA在2024年批准了45个新生物传感器,其中包括Innoventric的AI驱动中风风险预测指标,现已由40%的顶级医院采用。这种技术整合扩展到远程医疗,目前有55%的APAC平台结合了生物传感器,例如Lacto与Healthians与Healthians合作进行HBA1C测试。消费者的采用也在攀登,可穿戴使用的使用量同比增长18%,由小米的Mi Band 8 Pro等设备领导。越南的生物局部使用石墨烯进行登革热检测的开创性当地初创企业正在出现,而印度尼西亚的良好医生平台每天都有100,000个生物传感器读数。随着该地区的初创公司在2024 VC资金中获得了12亿美元,亚太生物传感器市场有望在2026年之前超过全球增长。

生物传感器市场的前8个发展显示了市场参与者的焦点领域

- Biolinq获得了1亿美元的C系列资金(2025年4月):总部位于圣地亚哥的生物技术初创公司Biolinq,正在开发用于代谢健康的多型分析物生物传感器,在C系列C融资回合中筹集了1亿美元。这一轮是由Alpha Wave Ventures领导的,这表明投资者对公司技术的信心强烈。

- OURA从Dexcom获得了7500万美元的投资(2024年11月):以巨大的举动弥合了消费者可穿戴设备和医疗级生物传感器,OURA是OURA RING背后的公司,宣布了Glucose Monitoring Leadering Leadering Leaders Dexcom的7500万美元融资。该投资旨在将葡萄糖数据与OURA Ring的健康跟踪功能相结合,还将用于国际扩张和潜在的未来收购。

- Medtronic和Microsoft Azure扩展了合作伙伴关系(2024年10月):医疗设备巨头Medtronic已加深了与Microsoft Azure的合作,以利用AI驱动的分析来用于其生物传感器数据。这种扩展的伙伴关系集中在对心律不齐和心力衰竭风险的远程检测上,这代表了对人工智能与生物传感器技术的整合的重大投资。

- 美国国家科学基金会在生物传感器研究中投资(2024年10月):宾夕法尼亚州立大学的一名研究团队从美国国家科学基金会(美国国家科学基金会)获得了150万美元的赠款。这项资金致力于在生物传感器领域开发基于先进的技术解决方案,从而强调了政府对基本研究的支持。

- Trinity Biotech和Bayer与CGM BioSensor合作(2024年1月):Trinity Biotech已与全球生命科学公司拜耳(Bayer)建立联合合作伙伴关系。该合作的重点是在中国和印度的重要市场上推出连续的葡萄糖监测(CGM)生物传感器设备。

- Andson Biotech筹集了360万美元的A系列资金(2024年3月):总部位于亚特兰大的Andson Biotech成功结束了360万美元的A系列资金回合。这项对新创业公司的投资表明,在促进生物传感器景观中的新兴技术方面,正在进行的风险投资利益。

- Philips and SmartQare形式战略合作伙伴关系(2024年4月):全球卫生技术领袖皇家飞利浦已与SmartQare合作,将其“ VIQTOR”解决方案集成到临床患者监测中。这种战略合作旨在共同开发医院和家庭环境的下一代连续患者监测系统。

- Aligned Bio获得了种子资金(2024年8月):瑞典初创公司Aliginged Beio,它正在开发一个用于研究单分子的新型平台,并在种子资金回合中筹集了390,000美元。投资者包括Almi Invest和欧盟,并为生物传感器技术的早期创新提供了支持。

生物传感器市场的顶级玩家

- Bio-Rad 实验室公司

- 生物传感器国际集团有限公司

- Pinnacle Technologies Inc.

- 强生公司

- 皇家飞利浦公司

- 杜邦公司

- 分子设备公司

- 拜耳

- 莫仕有限责任公司

- TDK Corp.

- 记者

- Nova生物医学

- Lifescan,Inc。

- 美敦力

- 雅培实验室

- 罗氏公司

- 指导GmbH

- Zimmer&Peacock AS

- 其他杰出球员

市场细分概述

按类型

- 传感器补丁

- 嵌入式设备

按产品分类

- 可穿戴生物传感器

- 不可磨损的生物传感器

按技术

- 电化学

- 安培计量学

- 电位计量学

- 伏安法

- 其他的

- 身体的

- 压电

- 温度计

- 光学的

按申请

- 医疗的

- POC测试

- 胆固醇

- 血糖

- 血气分析仪

- 怀孕测试

- 药物发现

- 传染病

- 生物反应器

- 农业

- 环境

- 研究与开发

- 安全和生物防御

- 其他的

按最终用户

- 医疗保健和诊断

- 食品和饮料

- 制药

- 农业

- 化妆品

- 环境的

- 其他的

按地区

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 柬埔寨

- 印度尼西亚

- 马来西亚

- 菲律宾

- 新加坡

- 泰国

- 越南

- 亚太地区其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- MEA 的其余部分

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

寻找全面的市场知识?聘请我们的专家。

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户分享 | 仅限 1 个用户 | 仅限 1 个用户 | 最多 7 个用户 | 无限制的用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 没有免费定制 | 长达 30 小时的工作时间 | 工作时间长达 60 小时 | 工作时间长达 80 小时 | |

交付 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析师支持 | 2 个月分析师支持 | 4 个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

下次免费报告更新 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业更新 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享受 10% 折扣 | 购买后高达 20% 折扣 | 购买后高达 30% 折扣 | 购买后高达 40% 折扣 | |