调味品和酱料市场:按酱料类型(沙拉酱、番茄酱、酱油、辣酱、特制酱料);应用(沙拉、汤、披萨、汉堡和三明治、其他食品);分销渠道(线上、线下);最终用户(住宅、商业);以及国家/地区划分——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年11月30日 | | 报告编号:AA0223372

市场概况

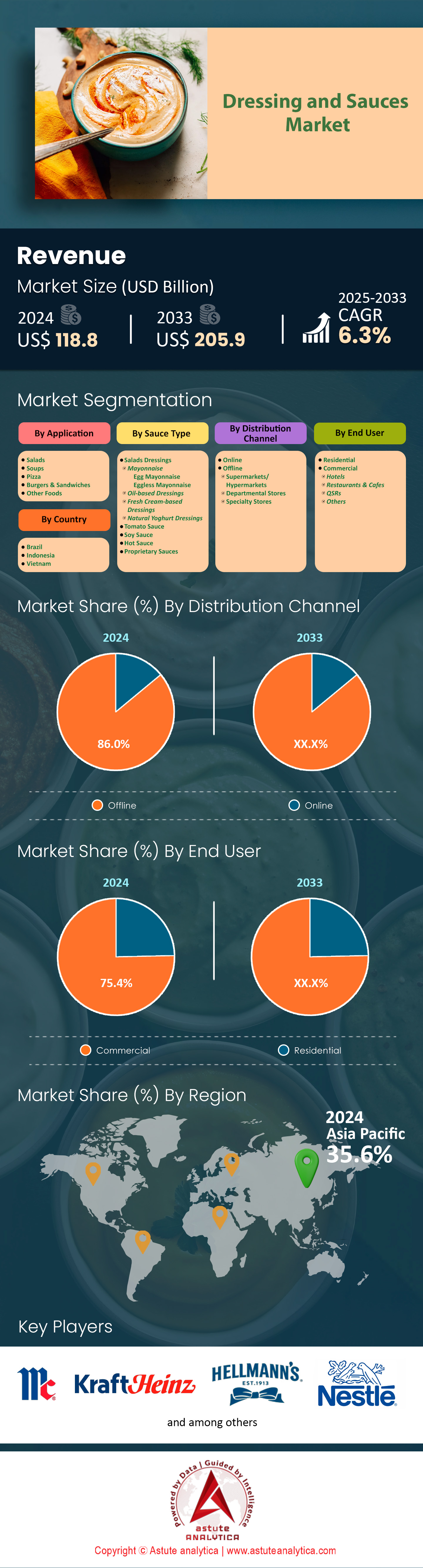

2024 年调味品和酱料市场价值为 1188 亿美元,预计到 2033 年将达到 2059 亿美元,在 2025-2033 年预测期内的复合年增长率为 6.3%。

主要发现

- 亚太地区在调味品市场占据领先地位。

- 按类型划分,酱油占据最高的市场份额,在全球市场中占有相当大的份额。

- 从市场应用情况来看,披萨一直保持着市场领先地位。

- 从分销渠道来看,该市场的分销渠道格局以线下渠道为主。

- 就终端用户而言,商业消费者对调味品和酱料的需求最高。

2025年,全球调味品市场的需求轨迹发生了根本性转变,从实用性转向业内专家所说的“风味旅游”。消费者不再满足于普通的调味品,他们正在积极寻求极致的感官体验。这一点在“辣度军备竞赛”中体现得尤为明显,例如Hungryboy的“No No”辣酱,其辣度高达惊人的600万斯科维尔辣度单位(SHU),不断突破辣度的极限。

与此同时,市场也出现了对“精准健康”的反向需求。注重健康的消费者正在推动改良后的主食销量增长,例如,Hellmann's 的植物蛋黄酱现在降低了饱和脂肪含量。调味品市场实际上已经分化:一方追求爆款和辣味带来的刺激感,而另一方则要求成分透明,达到医用级别,以符合美国食品药品监督管理局 (FDA) 新的钠含量标准。

如需了解更多信息,请申请免费样品

竞争格局:传统基础设施对抗敏捷品牌颠覆

市场竞争格局呈现出资本雄厚的传统巨头与灵活敏捷、快速崛起的颠覆者之间的激烈对抗。卡夫亨氏和龟甲万在基础设施建设方面占据主导地位,斥资数十亿美元实现供应链现代化。龟甲万在威斯康星州投资8亿美元的工厂以及卡夫亨氏在美国投资30亿美元的制造战略,都凸显了它们对长期规模化发展的坚定承诺。另一方面,像Truff、Fly By Jing和Bachan's这样的全球调味品和酱料市场的挑战者品牌正在迅速抢占市场份额。例如,Truff凭借超过25万条五星好评,成功支撑了其超高定价策略,证明了数字化互动与实体基础设施同样重要。

区域强国:美国产量激增,英国引领可持续发展

根据近期资本支出数据,美国仍然是全球调味品和酱料市场生产创新和消费量的中心。特别是威斯康星州,已成为重要的制造走廊,龟甲万和雀巢都计划在2024年进行大规模扩张。英国也是一个重要的市场,尤其在可持续包装方面处于领先地位,亨氏和好乐门在英国积极推行的减少塑料包装举措便是最好的证明。虽然消费是全球性的,但推动2025年增长的趋势——特别是“甜辣”口味和牧场沙拉酱的各种变化——很大程度上源于北美消费者的行为,进而影响全球产品开发。

应用趋势转变:烹饪疲劳推动对复杂腌料和蘸酱的需求

酱料在调味品和酱料市场中的应用已从简单的餐桌佐料扩展到复杂的烹饪原料。“蘸酱”仍然是主要驱动力,这得益于零食消费的蓬勃发展,但随着消费者希望在家复制餐厅风味,烹饪酱料也重新焕发活力。“烹饪疲劳”的出现使得风味浓郁的腌料成为必需品。例如,日式烧烤酱(Bachan's)和辣椒脆片(Fly By Jing)的流行表明,消费者正在使用这些产品为简单的菜肴增添口感和层次感,有效地将酱料作为烹饪美食的捷径。

终端用户融合:快餐品牌渗透零售杂货店货架

在调味酱市场,零售家庭和餐饮服务业是主要的终端用户,尽管两者之间的界限正变得日益模糊。快餐巨头正积极进军超市货架,以吸引家庭厨师。Chick-fil-A 将其调味酱系列拓展到零售店,使其能够从家庭用餐场景中获利。与此同时,像达美乐这样的餐饮服务公司正在处理大量的蘸酱杯——2600万磅——这表明“蘸酱”文化对餐厅盈利至关重要。因此,各品牌正在设计既适用于外卖订单又适用于超市货架的包装。

定价动态:“高端化差距”与稀缺性经济学

定价策略揭示了调味品和酱料市场因价值认知而产生的深刻分化。存在着明显的“高端化差距”,像Truff这样的精酿品牌每盎司售价超过3美元,而像Frank's RedHot这样的传统品牌每盎司仅售0.29美元。竞争不再仅仅体现在价格战上,品牌价值和稀缺性也至关重要。限量版产品,例如亨氏的“烧烤酱”,利用人为制造的稀缺性来推动全价销售,这证明消费者愿意为新奇和社交价值支付溢价。

本地化策略:以地域特色取代通用风味

本地化正在推动调味品和酱料市场的增长,它将地道的全球风味带到大众市场的货架上。Bachan's 和 Fly By Jing 的成功证明,美国消费者渴望的是具有地域特色的亚洲风味——例如日式烤肉和四川脆皮——而不是千篇一律的“亚洲”酱料。这一趋势迫使各大品牌做出调整;亨氏推出的“Hot 57”辣酱,融合了墨西哥辣椒和奇波特尔辣椒,正是对“美国西南部”风味潮流的直接回应。本地化确保全球品牌在特定的文化领域保持竞争力,从而避免口味疲劳。

新兴趋势:循环经济承诺与“清洁标签”的演变

可持续性和“清洁标签”配方改良是近期重塑沙拉酱和调味酱市场格局的主导趋势。与此相符的是,Upfield承诺更换20亿个塑料桶,Walkers也停止使用原生塑料,这表明环保责任如今已成为基本要求。与此同时,“植物基”品牌重塑——摒弃“纯素”一词——正帮助Hellmann's等品牌在不疏远主流消费者的情况下,触达庞大的弹性素食主义消费群体。

未来展望:监管合规和质地创新将引领调味品和酱料市场的下一代增长

眼下,关键在于合规性和质地创新。随着FDA 2024年第二阶段钠含量目标的临近,能够研发出低钠产品且不牺牲风味的品牌将迎来巨大的机遇——Hidden Valley凭借其芝士牧场酱就做到了这一点。此外,质地将成为下一个发展前沿。正如Fly By Jing的“酥脆”创新所展现的那样,能够提供真实口感体验的酱料很可能比单一维度的液体酱料更受欢迎。市场已做好充分准备,迎接能够提供更清洁、更酥脆、更环保的调味品的高科技生产工艺。

细分市场分析

酱油品种的兴起:风味主导地位

酱油占据主导地位,成为调味品和酱料市场无可争议的领导者。这一领域的霸主地位归功于产能的快速扩张和原材料供应的稳定。行业巨头龟甲万公司于2024年在威斯康星州启动了其耗资8亿美元的新酿造厂,以满足北美地区激增的需求。2024年全球大豆产量也创下4.223亿吨的历史新高,确保了酿造商稳定的原料供应。仅巴西一国就为2024-2025年度贡献了惊人的1.69亿吨大豆,保障了大众市场酱料生产的供应链。此外,消费者对复杂口味的偏好也使那些投资传统发酵工艺的品牌受益;耗时六个月以上的优质“本酿造”工艺如今已成为标准的营销支柱。龟甲万公司于2024年庆祝了其在美国酿造50周年,凸显了该品类的长期发展潜力。

- 新的龟甲万杰斐逊工厂占地 24 万平方英尺,旨在最大限度地提高产量。

- 威斯康星州的扩建项目将创造 83 个高薪的永久性制造业工作岗位。

- 近期推出的低钠产品实现了盐含量降低 43%。

调味品和酱料市场的生产商正在积极响应注重健康的消费者的需求,同时又不牺牲调味品和酱料所特有的鲜味。淡酱油已成为销量领先者,因其在炒菜和腌制菜肴中用途广泛且不会改变菜肴颜色而备受青睐。山佐株式会社和其他竞争对手正在申请专利,研发无需人工添加剂即可保持新鲜度的保鲜技术。市场上也出现了越来越多的无麸质酱油产品,以满足不同饮食限制的需求,同时又能保持其原汁原味。各大品牌正利用“第五种味道”——酱油——进军非亚洲菜系,将酱油融入烧烤酱和沙拉油醋汁中。龟甲万决定在美国建设第三家工厂,也印证了该行业对销量持续增长的信心。因此,无论在货架空间还是家庭渗透率方面,调味品品类都继续优于其他调味品。

披萨应用在酱料消费方面占据领先地位

在调味酱和酱料市场中,披萨仍然是酱料消费的主要载体,这主要得益于大型连锁店的持续扩张以及冷冻零售产品的长盛不衰。截至2024年底,达美乐披萨在全球拥有超过21,700家门店,成为番茄酱和白酱的巨大销售渠道。该连锁店在2025年仅两个季度就新增了近400家门店,显著提升了商业酱料的需求。在零售方面,2024年美国冷冻披萨的销量约为14亿份,确保了预涂酱料的稳定需求。仅Red Baron一家在2024年报告期内就售出了价值14亿美元的冷冻披萨,证实了其通过食品杂货渠道的销量。雀巢旗下的DiGiorno紧随其后,销售额达13亿美元,进一步印证了家庭披萨消费是调味酱和酱料行业的重要驱动力。

- 达美乐披萨在其全球网络中每天售出约 300 万个披萨。

- Wegmans 于 2025 年 5 月推出了 Amore 罗马风味冷冻披萨。

- 2025年,Buddy's Pizza将其冷冻食品业务扩展到了中西部地区的杂货店货架。

披萨用途的多样性使得酱料市场得以蓬勃发展,不再局限于传统的番茄酱底。薄底披萨在2024年占据了最大的市场份额,而薄底披萨需要特定的高粘度酱料来防止饼底变软,这推动了技术创新。2024年的通胀压力导致13%的餐厅客户转向冷冻披萨,有效地将酱料销量从餐饮服务转移到了零售渠道,但并未影响整体需求。像棒约翰这样的品牌不断推出限时供应的酱料口味,保持了消费者的浓厚兴趣。牧场沙拉酱也巩固了其作为披萨搭档的地位,使得一餐可以同时使用两种酱料。专门从事披萨外卖的“幽灵厨房”的激增进一步扩大了酱料的批量订单。最终,不断涌现的新披萨店确保了这一细分市场继续保持其销量支柱地位。

商业终端用户推动餐饮服务业销量增长

商业消费者,尤其是酒店、餐厅和餐饮服务业(HORECA),是调味酱和酱料市场最大的需求群体。预计到2024年,美国餐厅数量将超过100万家,由此产生了对大包装调味品的多样化且持续旺盛的需求。Sysco的19,000辆配送车辆时刻奔波在路上,为这个庞大的网络供应从番茄酱到半釉汁等各种产品。旅游和餐饮业的复苏进一步提振了需求;Sysco在法国的收入在2024年达到17亿欧元,预示着欧洲餐饮服务业消费的强劲复苏。商业厨房需要的是零售消费者所不具备的稳定性和大容量,这推动了加仑装调味酱和酱料的生产。仅在2024年第三季度,达美乐的国际门店数量就增加了184家,这充分体现了商业连锁店对酱料原料的巨大消耗规模。

- 2024年美国餐饮业销售额接近8990亿美元。

- 美国70%的餐厅是单体经营,需要专门的配送服务。

- 航空餐饮业的复苏带动了对单份酱料包的需求。

学校、医院和企业食堂等机构买家也是调味酱市场占据主导地位的重要推手。像Chipotle这样的快餐连锁店正在引领“酱料定制”的潮流,这要求供应商大规模配制专属酱料。虚拟厨房和餐车的快速扩张催生了一批新的商业客户,他们依赖预制的高品质酱料来降低人工成本。Sysco庞大的业务规模使其能够高效地服务于这些小型商业单位。此外,13%的消费者转向冷冻披萨,这意味着商业生产对预制酱料零售产品的需求旺盛。商业领域日常膳食准备的规模远超家庭使用量。因此,专业厨房仍然是调味酱市场增长的主要动力。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

线下零售渠道掌控分销格局

分销速度:战略物流和数字化渠道加速产品供应

实体零售店继续主导着调味品市场的分销格局,凭借其宽敞的货架空间和冲动消费的策略优势,占据主导地位。零售巨头沃尔玛占据了美国食品杂货电商37%的市场份额,但仍将实体店布局放在首位,截至2024年,其在美国拥有超过4600家门店。沃尔玛正在积极改造650家门店,以突出生鲜食品和调味品货架,确保调味品始终处于醒目位置。为了支持如此庞大的实体店规模,沃尔玛正在建设五个全新的高科技生鲜配送中心,首个配送中心将于2024年全面投入运营。消费者更倾向于通过线下渠道购买这些产品,以便在购买前直观地检查产品的粘稠度和包装质量。好市多也扩大了散装调味品的货架面积,以满足注重性价比的家庭的需求。

- Sysco在全球运营着340个配送中心,为线下食品物流提供支持。

- 实体店收银台前的冲动性购买推动了单份调味品的大量销售。

- Aldi和自有品牌正在积极扩大实体货架的覆盖范围。

对于调味品和酱料市场中高粘度液体产品而言,线下零售的供应链基础设施远比纯粹的线上网络更为强大。Sysco 为 73 万个客户地点提供服务,确保酱料能够可靠地送达实体货架和餐厅厨房。该公司拥有 75% 的配送车队,从而保证了对线下配送冷链的控制。2024 年,超市内的试吃站强势回归,直接将新口味调味品和酱料的试用转化为销量。7-Eleven 等零售商提供的玻璃瓶回收计划鼓励顾客再次光顾,从而强化了线下循环。此外,亲手挑选优质手工酱料的体验保留了线上购物难以复制的“寻宝”乐趣。因此,传统超市和大型超市仍然是销量主力。

如需了解更多研究详情:请申请免费样品

区域分析

北美:清洁标签演变与辛辣口味创新

北美地区凭借较高的可支配收入和消费者对复杂口味的显著偏好,继续保持着全球调味品行业的价值支柱地位。2024年,该地区的调味品市场价值约为238亿美元,其中美国是主要的收入来源。在这一市场格局中,牧场沙拉酱(Ranch dressing)保持着其主导地位,在2024年占据了高达21.3%的市场份额。如今,牧场沙拉酱不再局限于沙拉,而是发展成为披萨和鸡翅等各种菜肴的通用蘸酱,这促使各大品牌积极创新。例如,Hidden Valley Ranch 抓住了“甜辣”(swicy)口味的流行趋势,于2025年4月推出了七种新口味,包括卡真黑化(Cajun Blackened)和甜味烧烤牧场沙拉酱(Sweet BBQ Ranch),以吸引年轻消费者。

此外,美国调味酱和酱料市场的家庭渗透率依然惊人,预计到2024年,超过90%的美国家庭会定期购买蛋黄酱或调味酱。然而,消费者的偏好正在逐渐成熟。对清洁标签产品的需求迫使制造商重新调整配方,以牛油果和橄榄油为主要成分的油基调味酱目前已占据36.7%的市场份额。这一转变表明,消费者强烈拒绝高果糖玉米糖浆,转而选择优质健康的脂肪。

亚太地区:工业发酵规模与融合增长

亚太地区的调味品市场呈现出独特的两极分化格局:东亚传统酱料的大规模工业化生产使其市场份额较高,而南亚则迅速接受了西式调味品。中国已巩固其全球酱油生产引擎的地位,预计2024年酱油产量将达到43.9万吨。中国也已发展成为酱油净出口国,每年向全球出口23.3万吨酱油,增幅达18%,凸显了其供应链的主导地位。与此同时,日本继续凭借其品质声誉保持领先地位;尽管国内消费有所放缓,但出口额依然强劲,超过120亿日元,这得益于优质手工酱油在欧洲和美国找到了新的利润丰厚的市场。

相反,受城市居民饮食习惯改变的推动,印度调味品市场正经历着西式调味品的爆发式增长。预计到2024年,印度蛋黄酱市场规模将达到4.85亿美元,这主要得益于“无蛋”蛋黄酱细分市场的增长,该细分市场迎合了印度超过30%的素食人口的需求。这种差异表明,东亚地区专注于出口传统发酵产品,而南亚地区正成为奶油状乳化调味品的重要增长前沿。

欧洲:自有品牌主导地位和可持续的销量复苏

欧洲调味品市场在自有品牌渗透率方面遥遥领先,从根本上重塑了调味品零售格局。2024年,自有品牌产品占据了食品杂货市场38.1%的份额,创历史新高,销售额达3520亿欧元。瑞士以52%的自有品牌份额引领这一趋势,迫使瑞士本土品牌迅速创新以证明其货架空间的价值。西班牙和葡萄牙目前是自有品牌调味品市场增长最快的两个市场,市场份额增长了1.2%,这表明欧洲消费者在追求性价比的同时,也注重产品质量。

尽管此前面临通胀压力,调味品和酱料市场销量正呈现明显复苏,预计2024年总销量将增长1.27%。可持续性仍然是整个欧洲大陆除价格因素外的主要驱动力;德国有机食品销售额增长了5.7%,促使酱料生产商采用可回收玻璃包装和生物基瓶盖,以满足严格的环保要求。因此,欧洲市场呈现出高价值可持续品牌与占据主导地位的低成本零售商产品线之间的竞争格局。

调味品和酱料市场近期十大发展动态

- Hidden Valley Ranch:于 2025 年 4 月积极扩展其产品组合,推出了七种新口味,包括劲爆卡真黑化牧场酱,并推出了倒置的“易挤压”瓶,以最大限度地减少浪费。

- 丘比公司:于 2025 年 5 月在田纳西州开设了一家新的制造工厂,使其在美国的蛋黄酱和深度烘焙芝麻酱的产能增加了两倍。

- Mizkan America:于 2025 年 7 月收购了 Zing Zang 品牌,利用该搅拌机品牌的广泛影响力,拓展到烹饪酱料和腌料领域。

- Marzetti 公司:该公司前身为 Lancaster Colony,于 2025 年 7 月正式更名,以强调其专注于零售和餐饮服务调味品。

- 卡夫亨氏:于 2025 年 2 月推出“风味之旅”系列,以墨西哥、韩国和泰国风味的蘸酱吸引 Z 世代消费者。

- 味好美公司:于 2025 年 5 月扩展了其 Cholula 品牌,推出了Cholula Cremosa ,以及以其“2025 年度口味”Aji Amarillo 为特色的产品。

- Bachan's:于 2025 年 4 月进军蘸酱品类,推出专为饺子和手指食物设计的新型、更浓稠的日式酱汁。

- Fly By Jing:Chili Crisp Ketchup ,这是一款将标准番茄酱与四川辣椒脆混合而成的混合产品,颠覆了调味品货架

- 龟甲万公司:在 2025 年期间,其位于威斯康星州的价值 8 亿美元的酿造厂将持续建设,以确保北美地区的长期酱油供应。

- Ventura Foods:于 2025 年 6 月推出了“MayoNeeds Framework”,这是一项 B2B 计划,旨在帮助餐饮服务运营商选择特定的蛋黄酱粘度,以实现最佳的烹饪应用。

主要公司简介列表:

- 阿科尔 SAIC

- 嘉吉农业有限公司

- 大尚公司

- Polar CA公司

- Industrias Iberia CA

- 卡夫亨氏公司

- 雀巢公司

- 夸拉南非

- 联合利华集团

- Yoki Alimentos SA

- 金宝汤公司

- 奥特克博士

- 马山消费株式会社

- 丘比美国

- 麦考密克公司

- 美滋康美国公司

- 其他主要参与者

分段概述

按酱料类型

- 沙拉酱

- 蛋黄酱

- 蛋黄酱

- 无蛋蛋黄酱

- 蛋黄酱

- 油性敷料

- 鲜奶油调味汁

- 天然酸奶酱

- 番茄酱

- 酱油

- 辣酱

- 特制酱料

通过申请

- 沙拉

- 汤

- 比萨

- 汉堡和三明治

- 其他食物

通过分销渠道

- 在线的

- 离线

- 超市/大型超市

- 百货商店

- 专卖店

最终用户

- 住宅

- 商业的

- 酒店

- 餐厅和咖啡馆

- 快餐店

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国.

- 德国

- 法国

- 意大利

- 西班牙

- 波兰

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 南美洲

- 巴西

- 阿根廷

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |