欧洲B2B汽车订阅市场:按服务提供商(OEM厂商和专属金融公司、第三方提供商);订阅模式(1至6个月、6至12个月、超过12个月);支付模式(月度订阅、季度/年度合同、按需付费(基于使用量)、基于里程的计划、分级定价(基础/高级/定制));保险范围(全额保险、部分保险、自保、附加险);技术集成(移动应用程序、电池订阅模式、远程信息处理和车队监控系统);车辆类型(内燃机汽车、电动汽车、混合动力汽车);车辆细分市场(经济型、紧凑型、中型、豪华型、SUV、商用/多用途车辆、其他)。最终用户(中小企业、大型企业、初创企业和科技公司、车队管理公司、个人商业客户);国家/地区——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年12月5日 | | 报告编号:AA12251591

市场概况

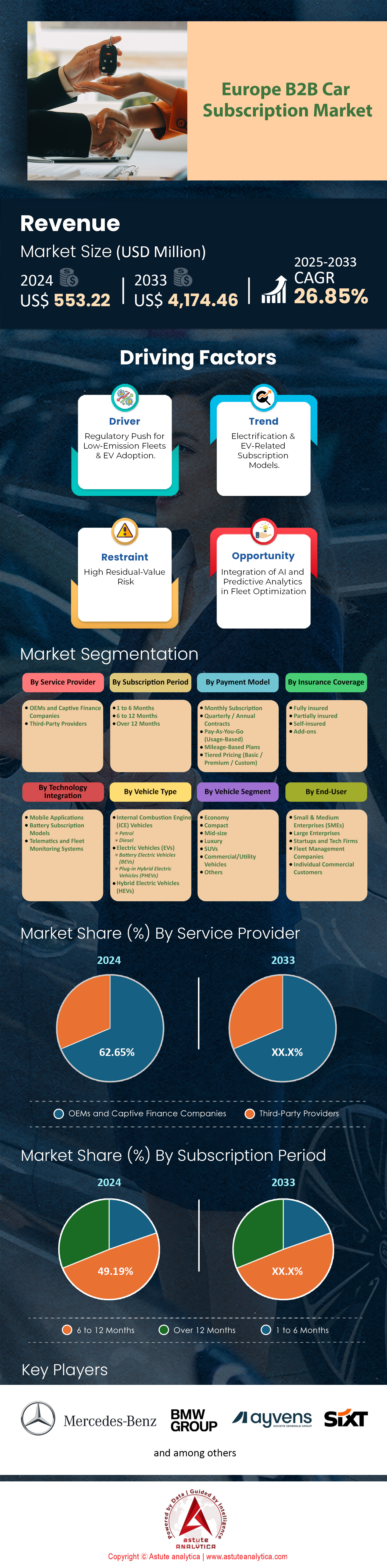

2024 年欧洲 B2B 汽车订阅市场规模为 5.5322 亿美元,预计到 2033 年将达到 41.7446 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 26.85%。

欧洲B2B汽车订阅市场主要发现

- 根据服务提供商、OEM厂商和专属金融公司板块的份额,2024年市场份额最高,达62.65%。

- 按订阅期限计算,6 至 12 个月的订阅期限市场份额最高,达到 49.19%(2024 年)。

- 按支付模式划分,月度订阅细分市场占比最高,达到 44.11%(2024 年)。

- 根据保险覆盖范围,全额保险部分占比最高,达到 56.31%(2024 年)。

- 从技术和集成角度来看,移动应用程序细分市场在欧洲 B2B 汽车订阅市场(2024 年)中占据最高份额 50.56%。

- 按车辆类型划分,内燃机(ICE)车辆细分市场占比最高,达到 66.97%(2024 年)。

- 按车辆细分市场划分,SUV细分市场占据最高份额24.63%(2024年)。

- 按最终用户划分,大型企业细分市场占比最高,为 38.84%(2024 年)。

- 德国是区域市场的强大力量,收入贡献超过 23.63%。

欧洲B2B汽车订阅市场已发展成为重要的出行支柱产业,截至2024年市场规模将达到5.5322亿美元,年增长率接近27%。这一增长主要源于企业希望将出行与资产折旧脱钩,尤其是在电动汽车(EV)方面。目前,欧洲活跃的订阅车队总数已达92万辆,其中电动汽车在2025年将占所有B2B活跃合同的48%,较2023年的28%大幅增长。

平均订阅期限已稳定在 10 个月,这既避免了 36 个月租赁合同的僵化,又兼顾了每日租赁的高昂成本。车队利用率已优化至 94%,这得益于算法资产配置,该配置可最大限度地减少闲置时间。企业也看到了明显的财务激励:与传统租赁相比,转向订阅模式平均可节省 12% 的运营成本,这其中还考虑到了行政管理成本的降低、保险费用的稳定性以及残值风险的规避。

如需了解更多信息,请申请免费样品

哪些国家引领着欧洲B2B汽车订阅市场的用户革命?

德国依然是无可争议的市场巨头,占据23.63%的市场份额。“自动订阅”的概念已完全融入德国企业采购流程,目前60%的中小企业将订阅列为标准采购渠道。

英国在创新方面紧随其后,尽管总量不及其他国家,但其同比增长率高达28%。这主要得益于薪资牺牲计划,由于实物福利(BiK)税率优惠,企业员工参与该计划的比例增长了65%。

法国的欧洲B2B汽车订阅市场受到严格监管。由于《交通运输法》 (LOM)规定了严格的配额,法国B2B订阅行业占据了18%的市场份额,但值得注意的是,其电动汽车占比最高,达到订阅车队的58%。

比利时已成为一个独特的例外;由于税制改革实际上取消了燃油车的抵扣,比利时94%的新增B2B订阅用户都是电动汽车用户。相反,西班牙正在物流领域开辟一片新天地,其轻型商用车(LCV)订阅用户增长了15%,超过了该地区乘用车的增长速度。

谁将在2025年的竞争格局中占据主导地位?

欧洲B2B汽车订阅市场正经历着两极分化,一方是规模庞大的传统企业,另一方则是灵活敏捷的科技平台。Ayvens(由ALD和LeasePlan合并而成)凭借其庞大的现有车队和灵活的租赁条款,以16%的市场份额保持着市场主导地位。然而,纯粹的科技挑战者Finn发展迅猛,目前已拥有超过4万名活跃用户,主要分布在德国和美国。Finn将整个注册流程数字化,并在24小时内完成。

另一方面,梅赛德斯-奔驰已成为区域市场中最主要的汽车制造商,市场份额接近12.92%。然而,中国汽车制造商正在颠覆定价格局。比亚迪和蔚来等品牌通过提供比欧洲传统汽车制造商低15-20%的价格,抵消了关税影响,从而占据了12%的B2B订阅市场份额。与此同时,沃尔沃的“Care by Volvo”仍然是汽车制造商主导项目的标杆,在企业客户中保持着72%的高续约率。市场也出现了整合,仅2025年就发生了五起重大并购交易,租赁巨头纷纷收购区域订阅初创公司以确保其技术实力。

哪些车型细分市场正在推动企业需求?

尽管乘用车仍然占据欧洲 B2B 汽车订阅市场的主导地位,但轻型商用车 (LCV)细分市场是增长最快的类别,预计到 2025 年将增长 19%。这主要得益于“项目型车队”——建筑和物流公司根据 6-9 个月的特定合同订阅货车。

在乘用车领域,“经济型绿色出行”类别——使用车龄3-4年的翻新电动汽车——已成为一个重要的细分市场,其成本比新车低约35%。该类别深受初级员工的青睐。相比之下,高端电动汽车订阅服务(例如保时捷Macan EV、特斯拉Model S)面临供应限制,尽管承诺灵活便捷,但平均等候名单仍需2个月之久。

电池技术也影响着市场细分。对于城市配送车队而言,70%的物流经理更倾向于选择配备磷酸铁锂电池的车辆,因为这种电池在频繁充电环境下具有出色的耐用性。

为什么监管和经济压力会促进增长?

金融市场的波动是推动欧洲B2B汽车订阅市场发展的主要因素。英国和南欧的商业车队保险费上涨了25%,中小企业纷纷转向捆绑式订阅服务,因为这种服务可以固定保险成本,避免年度波动的影响。此外,持续的高利率环境也使传统租赁成本上涨了约15%,缩小了价格差距,使得订阅服务的灵活性优势几乎可以忽略不计。

监管合规同样具有约束力。欧7排放标准的实施使购买新型柴油货车的成本增加了约2000欧元,迫使小型企业转向基于运营支出(OPEX)的订阅模式,以避免资本支出(CAPEX)的冲击。在阿姆斯特丹和牛津等城市,进入零排放区(ZEZ)的建筑车队现在100%都是订阅而非自有车辆,因为企业拒绝购买仅适用于特定市中心合同的资产。

数字化创新和出行即服务 (MaaS) 集成如何重塑出行方式?

在欧洲B2B汽车订阅市场,用户体验已全面数字化。所有领先的供应商都采用“KYB”(了解您的业务)自动化审核,将审批时间从数周缩短至数小时。远程信息处理技术的集成正在不断深化;85%的车队管理人员现在使用“隐私模式”功能,以确保员工在非工作时间遵守GDPR(通用数据保护条例)。

出行即服务 (MaaS) 的整合已不再是空谈。如今,20% 的大型企业合同都包含“多模式套餐”,一份订阅账单即可涵盖公司用车、电动自行车和公共交通抵用券。

根据近期对欧洲B2B汽车订阅市场的分析,创新已延伸至收入模式。北欧地区的车网互动(V2G)试点项目覆盖了5%的订阅车队,通过为愿意在电网高峰期保持车辆充电的企业提供补贴,从而降低月费。此外,空中下载(OTA)功能解锁允许企业仅在冬季或长途旅行期间为座椅加热或自动驾驶辅助功能付费,从而降低基本月费。

欧洲B2B汽车订阅市场中,车队管理者面临哪些风险和机遇?

2025年订阅模式面临的最大风险是残值暴跌。由于早期电动汽车的转售价值可能下降高达40%,订阅服务提供商实际上扮演着“风险保险人”的角色,吸收了这种贬值冲击。这使得用户总成本(TCU)取代总拥有成本(TCO)成为衡量价值的关键指标。

“二手车租赁”市场蕴藏着大量机遇。欧洲B2B汽车订阅市场的供应商将车辆生命周期延长至48个月(同一车辆可续订3-4次),旧车的利润率因此提高了15%。对于企业而言,最大的机遇在于“灵活扩容”;零售物流公司现在通常会在第四季度高峰期将车队规模扩大25%,并在第一季度缩减规模,这种动态调整在传统租赁模式下是无法实现的。

主要最终用户是谁?

目前,大型企业主导着市场,但中小企业仍然是销量主力,占欧洲B2B汽车订阅市场总收入的31%,这主要是由于它们需要保留信贷额度以维持营运资金。然而,大型企业是“企业汽车共享”模式的最快采用者,五分之一的大型企业已经用共享车队取代了公司配车,车辆总数减少了20%。

“外派人员流动”领域也表现强劲,目前90%的跨国派遣(1-2年)都采用订阅模式,以完美匹配签证有效期。此外,最后一公里配送领域占所有订阅量的18%,该领域全部使用电动货车,既保证了城市交通畅通,又能立即实现每支车队碳排放量减少20%的目标。

细分市场分析

利用庞大的车队库存和强大的金融实力来控制市场

在欧洲B2B汽车订阅市场,OEM厂商和专属金融公司占据了62.65%的最高份额,因为汽车制造商利用现有供应链来降低价格,从而超越第三方供应商。像Stellantis这样的制造商积极地将超过22万辆汽车分配给其Free2Move平台,绕过了困扰独立租赁公司的经销商延误问题。丰田旗下的KINTO已将其车队规模扩大到遍布欧洲的10万辆以上,通过直接向企业客户提供多样化的出行方案,巩固了其市场主导地位。这些专属金融公司利用其资产负债表来承担车辆折旧风险,每辆车的折旧成本每年可能高达3500美元,这是独立初创公司无法承受的成本。沃尔沃的专属服务Care by Volvo目前管理着超过3万个活跃订阅用户,有效地将传统的租赁客户转化为订阅用户。

- Sixt+ 订购了 25 万辆 Stellantis 汽车,以增强高级订阅服务的可用性。

- 领克通过优先采用仅限订阅的访问模式,积累了 17 万名会员。

- 现代汽车旗下的 Mocean 订阅服务最近将业务拓展到了德国市场。

2023-2024年间,汽车制造商投资超过12亿美元用于构建面向消费者的数字化基础设施,这为小型供应商设置了准入门槛。梅赛德斯-奔驰将其高端订阅业务集中在德国、意大利和瑞士,占据了豪华企业市场。在车辆短缺时期,汽车制造商优先发展订阅渠道,仅去年一年就为这些渠道新增了约30万辆汽车。雄厚的财力使他们能够提供比竞争对手低100美元的月费。因此,欧洲B2B汽车订阅市场严重依赖这些市场主导者来确保车辆的稳定供应。

利用战略性中期合同灵活性来衔接企业试用期

由于6至12个月的订阅期限在欧洲B2B汽车订阅市场占据49.19%的最高份额,企业主要采用这一期限以符合标准的员工试用期。德国劳动法规定6个月的试用期,迫使企业采用订阅模式,而不是为新员工签订3年期的租赁合同。同样,英国企业的试用期为3至6个月,这推动了对6个月滚动合同的需求,因为此类合同不包含提前终止违约金。目前,新车队的标准交付周期为9至14个月,迫使车队管理人员依赖6至12个月的订阅方案作为过渡性的出行解决方案。

- Sixt+ 将短期租赁限制在 120 天以内,迫使用户选择 6 个月的套餐。

- 企业车队车辆三年平均行驶里程为 49,680 英里,需要耐用的解决方案。

- Mocean鼓励6个月的续约,只允许在此期限之后进行车辆更换。

成本结构进一步印证了其在欧洲B2B汽车订阅市场的主导地位,6个月的订阅平均每月费用为550美元,与每日租车相比可节省大量成本。欧洲各地的企业咨询项目平均周期为4个月,但经常会延长,因此12个月的期限上限提供了一个安全的运营缓冲。“迷你租赁”产品专门针对3至12个月的期限,旨在弥合每日租车和长期租赁之间的差距。取消通知通常只需提前1至3个月,这在经济低迷时期提供了流动性优势。因此,欧洲市场凭借这一期限与运营的完美契合而蓬勃发展。

通过全面且可预测的月度结算消除资本支出

由于月度订阅模式占据了最高的市场份额(44.11%),欧洲B2B汽车订阅市场的发展主要受企业偏好全包式运营费用模式而非资本支出模式的驱动。标准的月费平均在550美元至650美元之间,涵盖保险、保养和道路税,预计每年可节省1300美元,车队管理人员无需单独处理这些费用。订阅用户有效地将资产风险外包,避免了车辆第一年通常超过3200美元的高额折旧成本。领克汽车(Lynk & Co)的月费约为690美元,简化了复杂的企业预算流程,充分体现了这种模式的吸引力。

- 预付押金很少见,通常设定为 0 美元或一个月的费用。

- 合同中包含慷慨的使用限额,通常每月设定为 1,250 公里。

- 行政激活费平均为 215 美元,但经常会在促销活动中免除。

运营灵活性使企业只需提前一个月通知即可调整车队规模,从而快速应对项目波动。超里程费用透明地按每公里 0.11 美元至 0.22 美元收取,避免了期末意外罚款。仅保险一项,每年每辆车就能为企业节省约 880 至 1100 美元的管理采购成本。这种顺畅的财务架构对于优先考虑现金流的现代企业至关重要。这种灵活性巩固了月度模式作为欧洲 B2B 汽车订阅市场结构基石的地位。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

利用内燃机缓解里程焦虑和基础设施不足

在欧洲B2B汽车订阅市场,内燃机(ICE)汽车占据最高份额,达66.97%,原因是企业车队对续航里程可靠性的要求较高,而电动基础设施目前尚无法保证这一点。欧洲目前仅有63万个公共充电桩,而到2030年需要达到880万个,这给商务旅客带来了严重的运营风险。实际数据显示,在柏林到马德里的行程中,柴油车比电动汽车使用公共充电桩可节省约58美元的燃料成本。年均行驶里程达3万公里的高里程企业用户依赖于柴油发动机比标准电动车型多出的400公里以上的续航里程优势。

- 车龄 3 年的燃油车残值依然强劲,超过 55%。

- 电动汽车残值下降至约 44%,导致其订阅费用增加。

- 公司车队二氧化碳排放量平均为 138 克/公里,反映出内燃机车辆持续大量使用。

车队管理者也更倾向于燃油车,以避免电动汽车残值下降带来的财务波动。数百款柴油车型可供立即订阅,而适合设备运输的电动旅行车仍然稀缺。由于这些实际限制,预计到2024年,柴油发动机仍将占据新车队注册车辆的绝大多数。在充电网络密度达到加油站水平之前,燃油车的优势将持续存在。因此,欧洲B2B汽车订阅市场仍然以传统动力系统技术为主导。

如需了解更多研究详情:请申请免费样品

欧洲B2B汽车订阅市场的主要参与者

- 宝马集团

- 梅赛德斯-奔驰集团股份公司

- 斯特兰蒂斯内华达州

- Sixt SE

- Avis租车系统有限公司

- Budget Rent A Car System, Inc.

- ALD AutoLeasing D GmbH

- 赫兹公司

- 大众汽车

- 汽车革命

- 莉兹

- 其他主要参与者

市场细分概述

通过服务提供商

- 原始设备制造商和专属金融公司

- 第三方供应商

订阅模式

- 1至6个月

- 6至12个月

- 超过 12 个月

按支付模式

- 月度订阅

- 季度/年度合同

- 按需付费(按使用量计费)

- 按里程计费的计划

- 分级定价(基础版/高级版/定制版)

按保险范围

- 已投保

- 部分投保

- 自保

- 附加组件

通过技术整合

- 移动应用

- 电池订阅模式

- 远程信息处理和车队监控系统

按车辆类型

- 内燃机(ICE)车辆

- 汽油

- 柴油机

- 电动汽车(EV)

- 电池电动汽车(BEV)

- 插电式混合动力汽车(PHEV)

- 混合动力电动汽车(HEV)

按车辆细分市场

- 经济

- 袖珍的

- 中型

- 奢华

- SUV

- 商用/多用途车辆

- 其他的

最终用户

- 中小企业

- 大型企业

- 初创企业和科技公司

- 车队管理公司

- 个人商业客户

按地区

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 波兰

- 俄罗斯

- 欧洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |