市场概况

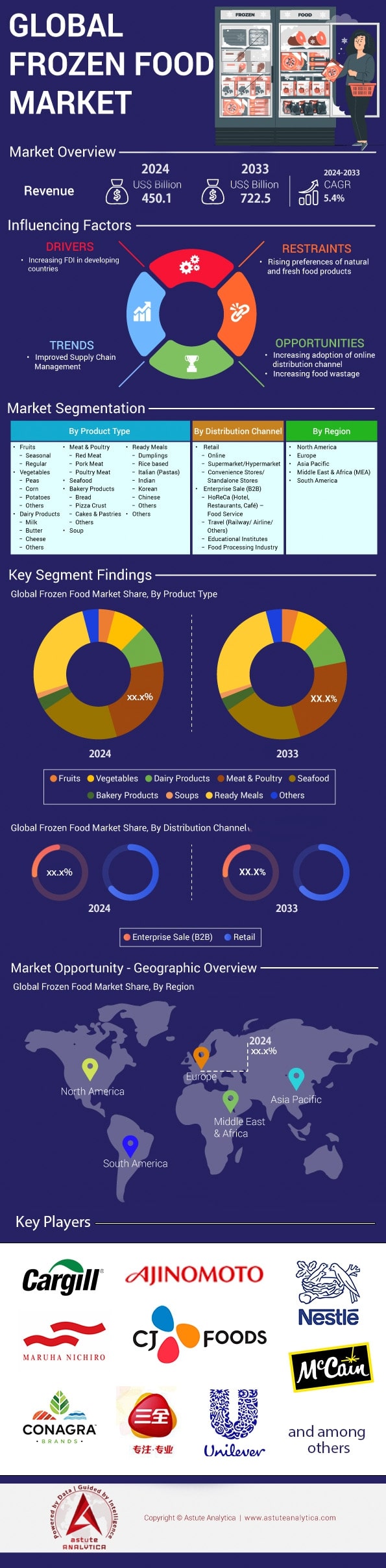

2024年冷冻食品市场价值为4501亿美元,预计到2033年将达到7225亿美元,预测期内复合年增长率为5.4%。.

2024年全球冷冻食品市场的增长动力主要来自产能,而非优惠券。Circana数据显示,过去12个月美国零售渠道售出12.6亿份冷冻主菜和碗装食品;欧盟统计局(Eurostat)的数据显示,欧洲零售商的冷冻即食餐销量达23亿份;冷链容量的提升是推动产品快速增长的关键因素。Lineage Logistics、Americold和NewCold三家物流公司在2023年第一季度至2024年第一季度期间,共计新增1.5亿立方英尺的沿海仓储容量,缩短了冷冻披萨、速冻虾和切丁蔬菜等高周转率产品的从出货到上架时间。在采购方面,越南出口了63.5万吨速冻虾,印度向海湾地区和欧盟出口了4.8万个冷藏集装箱的冷冻水果,帮助买家抵御了气候变化带来的作物产量波动。从原料层面来看,2024 年至今,美国家禽一体化企业已收获 97.5 亿磅冷冻鸡肉,供应给杂货店和快餐店。.

消费趋势明显转向高蛋白食品和便捷早餐。康尼格拉食品公司(Conagra)旗下的Healthy Choice Power Bowls冷冻早餐碗在大型超市、会员店和杂货店的销量达到9200万份,首次在冷冻食品市场超越了该品牌传统的托盘装产品;雀巢旗下的Stouffer's Bowl-Full系列紧随其后,销量达7100万份。Astute Analytica的一项研究显示,冷冻早餐三明治的销量新增4700万份,创下历史新高,这主要归功于混合办公模式让人们早上待在家中,但时间却变得非常紧张。餐饮服务运营商也进一步推动了这一趋势:麦当劳在2024财年从Lamb Weston公司订购了7.62亿磅冷冻薯条;Popeyes则在全系统范围内推出了全熟速冻鸡块,使加盟商无需再进行后厨裹粉,从而稳定了人工成本。在大学和医院,索迪斯旗下每个校区每天提供 5800 份密封蒸盘装的冷冻蔬菜和米饭,这巩固了以往随学期安排而波动的机构需求。.

冷冻食品市场的供应链格局正在迅速整合。Sysco 目前每周运输 690 万箱冷冻食品,几乎是 US Foods 的两倍,这使得 Sysco 能够承担更严格的燃油附加费条款,而这些条款最终会转嫁到上游加工商身上。沃尔玛旗下 Great Value 品牌在春季新品上市前更新了 88 个冷冻食品 SKU,旨在抢占低价位市场份额,与此同时,HEB 和 Kroger 等超市也在大力推广自有品牌的地中海风味主菜。主要加工商——泰森食品、Nomad Foods、味之素、麦凯恩和雀巢——计划在 2024 年启用 42 台螺旋式冷冻机,预计每小时产量将提高约 18,000 磅,并通过氨-二氧化碳系统降低能耗。人工智能驱动的需求感知技术能够将生产时段与天气、体育赛事日程以及 TikTok 上的备餐高峰期联系起来,从而将库存周转率控制在 31 天以内,并增强冷冻食品市场抵御通货膨胀和供应中断的能力。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:扩大的冷链能力可实现更快的补货速度和更广泛的地理覆盖范围

冷库建设是2024年影响冷冻食品市场的最主要资本支出。Lineage Logistics于3月在萨凡纳启用了一座9200万立方英尺的自动化仓库,提供6.1万个托盘位,并可直达花园城港的铁路运输。Americold位于堪萨斯城南部的设施新增了2800万立方英尺的容量和46个装卸货平台,而NewCold在塔科马开设了一座1700万立方英尺的仓库,配备了穿梭机器人,每小时可回收800个托盘。这三个项目共计新增1.37亿立方英尺的低温冷藏空间,足以每月处理约4700个40英尺冷藏集装箱,并有效缓解墨西哥湾和太平洋沿岸门户地区的关键瓶颈。.

网络效应立竿见影。沃尔玛位于密苏里州格兰德维尤的配送中心现在每30小时而非48小时就完成一次冷冻主食的补货,每条出货路线可腾出7个拖车位,并在第二季度减少了74吨的产品损耗。东南杂货公司接入萨凡纳的配送网络后,将门店冷冻蔬菜的安全库存从4天缩短至2天。Trident Seafoods公司将12个阿拉斯加狭鳕鱼班次改道经由塔科马运输,且未受到超限罚款;泰森食品公司则将600个冷藏集装箱的运输路线从奥克兰转移,从而获得了7天的保鲜期。更快的周转速度减少了库存占用资金,并使加工商能够将生产与下游的实际需求同步。.

趋势:辛辣的全球街头美食风味加速零售业新产品的推出

今年,以辣味为卖点的街头小吃风味成为冷冻食品市场最热门的消费趋势。SPINS 数据显示,1 月至 4 月期间,共有 468 个带有“韩式辣酱”(Gochujang)、“墨西哥炖肉”(Birria)、“霹雳霹雳”(Peri-Peri)或“纳什维尔辣味”(Nashville Hot)等字样的冷冻食品新品上市。康尼格拉食品公司(Conagra)发布的《2025 年冷冻食品未来展望》报告预测,辣味冷冻食品的销售额将超过 20 亿美元,全球街头小吃市场规模将达到 5.43 亿美元,这进一步印证了该市场巨大的增长潜力。雀巢公司在短短 10 周内售出了 190 万份 DiGiorno 韩式辣酱香肠披萨,而 Saffron Road 的韩式烤牛肉饭则覆盖了 7.3 万个分销点,销量达到 410 万份,这表明消费者对更浓郁辣味的食品有着强烈的需求。零售商表示,辣味食品的销售率持续高于传统的番茄酱系列。.

辛辣食品的热潮在冷冻食品市场的各个渠道都产生了影响。在“疯狂三月”篮球赛期间,山姆会员商店售出了55万盒Member's Mark纳什维尔辣鸡块,随后又加产了70万盒,以配合NBA总决赛的转播。克罗格超市的街头手推车式墨西哥牛肉卷饼在塔可钟主打坎蒂娜鸡肉的周末,平均每家门店售出11个,这表明口味驱动的需求具有对称性。原料供应也在相应扩大:印度辣椒加工商向美国包装商运送了1.8万吨冷冻切丁的魔鬼椒,确保了其史高维尔辣度单位的稳定。这些数据共同证明,高辣度创新正在成为销量支柱,而不再是季节性的限时尝试。.

挑战:零售冷冻空间受限于改造和可持续发展合规目标

实体店的冷冻柜容量不足是制约冷冻食品市场的隐形瓶颈。FMI 的审计显示,到 2024 年,美国超市平均冷冻柜长度仅为 109 英尺,几乎与疫情前水平持平。劳氏超市 (Lowe's Supermarkets) 在 R290 制冷剂兼容型冷冻柜报价高达 4.2 万美元后,取消了 9 个原计划的冷冻柜安装项目。全食超市 (Whole Foods) 将其位于泽西市的旗舰店冷冻柜数量限制在 260 个,因为新泽西州的制冷剂附加费每年每吨二氧化碳当量增加 9 美元。由于缺乏更多的钢材和玻璃,新上架的商品种类有限,导致上架时间延长,创新产品被市场接受的几率降低。在有限的货架空间内,零售商更倾向于增加库存深度,而不是追求品种多样性。.

冷冻食品市场空间紧缩导致财务摩擦加剧。包括Meijer和Publix在内的区域性连锁超市,目前对每件冷冻食品SKU收取600美元的三个月试用费,但由于货架门位有限,他们不得不拒绝三分之一的申请。Hillphoenix公司30英尺跨临界二氧化碳冷冻货架的交货周期已延长至38周,这延误了原本可以增加货架空间的改造计划。作为一项防御措施,McCain公司将其Any'tizers系列花椰菜薯条的纸箱宽度从8.5英寸减少到8.2英寸,从而每个托盘增加了12个货架面。这种精细化的设计凸显了在下一代低全球变暖潜值包装箱普及到大众市场之前,实体零售容量受限的情况下,每一立方英寸的空间都至关重要。.

细分市场分析

副产品

城市生活方式和更长的工作周持续推动即食食品在2024年成为冷冻食品市场的主导板块,巩固了其29.6%的市场份额。康尼格拉食品公司(Conagra)在过去四个季度向美国各大超市、会员店和杂货店出货8.6亿份单份装即食食品,比上年同期增长5200万份。雀巢公司(Nestlé)的全球即食食品收入达18亿美元,主要得益于Stouffer's Bowl-Fulls和Lean Cuisine高蛋白主食系列的出色表现。通用磨坊公司(General Mills)将其Old El Paso冷冻墨西哥卷饼业务拓展至马来西亚、智利和塞尔维亚,使其销售范围覆盖120个国家,并为分销商提供了足够的规模,使其能够安装新的销售点。在创新方面,泰森食品在阿肯色州罗杰斯市建立了一座 43,000 平方英尺的试点工厂,专门生产可冷冻的全熟鸡排和炖肉馅料,从而大幅减少快餐店客户的后厨准备工作,然后在六个月内过渡到零售多包装。.

消费者支出表明,冷冻食品市场中该品类具有很强的粘性。2023年,美国家庭平均额外支出250美元用于即食食品,而2024年1月至4月的借记卡消费数据显示,这一数字还将再增加70美元。千禧一代和Z世代引领着数字化消费的潮流;仅第一季度,Instacart就完成了6700万份即食食品的配送,而Uber Eats与Kroger合作开展的“冷藏转冷冻”测试在亚特兰大、达拉斯和凤凰城成功售出340万份微波炉即食餐。保质期仍然是一项重要的战略杠杆——大多数冷冻主菜的保质期为24个月——这使得零售商能够在不增加食品变质风险的情况下持有更多的安全库存。与此同时,素食产品的上市速度正在加快:Beyond Meat的植物基千层面在Target、Costco和Amazon Fresh等平台上线后的前90天内就售出了120万份,这凸显了弹性素食消费者推动的市场增长潜力。供应、需求和物流方面的利好因素共同作用,使得即食食品至少在 2026 年之前仍将保持领先于肉类、家禽和海鲜等子类别的增长速度。.

通过分销渠道

2024年,超市和大型超市凭借其无可比拟的实体覆盖范围和完善的冷链基础设施,在冷冻食品市场分销领域仍占据68.7%的主导地位。仅在美国,就有超过42,000家设有冷冻食品区的杂货店,而自2019年以来,越南又新增了2,000家冷冻食品店,这使得跨国品牌能够迅速进入从得梅因到岘港的货架。促销活动也印证了冷冻食品渠道的强大吸引力:在阵亡将士纪念日期间,沃尔玛、克罗格和家乐福的冷冻柜门重置活动在短短七天内就额外售出了3,500万件冷冻食品,其中包括披萨、饺子和早餐三明治。零售商们正大力利用专有分析技术;艾伯森的“按需补货”平台现在会在货架库存低于14件时触发自动补货,每月在2,200家门店减少22,600箱的缺货情况。.

规模优势也体现在冷冻食品市场的端到端质量保证上。2023年,全球冷链物流市场规模达到3100亿美元,大型连锁超市通过专用冷藏车回程运输混合冷冻货物,然后将其暂存于平均温度为零下10华氏度(约零下23摄氏度)的仓库冷冻库中,占据了市场的大部分份额。这些网络确保了从卸货到速冻的时间不超过一小时,从而保证了海鲜和蔬菜等速冻食品的品质。随着实际可支配收入的增长,欧洲消费者对这种可靠性给予了肯定;截至目前,英国乐购(Tesco)旗下品牌的冷冻食品购物篮销量增加了1700万个,而德国的Edeka超市则在其480家改造门店中新增了6400英尺(约1950米)长的冷冻柜。对供应商而言,这笔账很容易算:与排名前十的全国性超市合作,就能立即触达每周约8500万的消费者,并将上架费分摊到巨大的销量中,这是其他任何渠道都无法比拟的。随着诸如线上订购线下取货柜和当日送达等全渠道整合服务成为标配,超市和大型超市在未来十年仍将是冷冻食品创新的主要平台。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区引领冷冻食品市场

亚太地区以超过38%的市场份额稳居冷冻食品市场榜首,这得益于其庞大的市场规模和快速现代化的供应链。该地区拥有约32亿消费者,其中超过16亿人居住在由现代化冷链走廊服务的城市,这些走廊从上海延伸至班加罗尔。如此高密度的城市人口支撑着超市、便利店和食品服务分销商每天约5400万份冷冻食品的流通。在2023-2024年投入使用的45座自动化冷库中,仅中国和印度就开设了29座,新增了940万个托盘位,并将平均从装卸货到送货上门的配送时间缩短至24小时以内。生鲜电商是另一个加速器:京东、BigBasket和Coupang去年共计配送了超过7.2亿个冷冻库存单位(SKU),比疫情前增长了六倍,这主要得益于移动应用程序优惠券和30分钟微型配送模式。.

该地区冷冻食品市场的主导地位主要由四个国家支撑。中国贡献了最大的零售额,这得益于其9.2亿的城市居民和31万家现代化零售店,这些门店销售冷冻饺子、海鲜和烘焙面团。印度紧随其后,拥有5.4亿城市消费者,并且政府支持的冷链投资计划在过去18个月中拨款11亿美元用于速冻设备和冷藏车。日本位列第三;其5.6万家便利店每年售出近80亿份冷冻饭团、煎饺和甜点,并利用配备微波炉的自助点餐机方便顾客即食。韩国位列第四,该国冷冻食品人均支出在六年内翻了一番,这主要得益于其1.8万家快餐店以及Coupang Rocket Delivery上单人份炒年糕的流行。西式零食的影响显而易见:韩国流行偶像在社交媒体上代言披萨口袋和吉事果,引发限时抢购,单小时销量最高可达20万盒。农村地区的普及速度较慢,因为只有六分之一的村庄拥有可靠的电网制冷系统,而且电力成本比一线城市高出近40%;在微型太阳能制冷机规模化应用之前,城市地区仍将占据绝大部分需求。.

北美:第二大市场,大部分销售额集中在美国

北美凭借其无可比拟的基础设施和消费者对方便食品的熟悉程度,在冷冻食品市场保持着第二的位置。北美拥有约42亿立方英尺的商用冷冻库容量——超过排名第二和第三的两个地区总和——分布在1700个公共冷库和38000个食品配送码头。仅美国消费者在截至2024年4月的12个月内就购买了约12.6亿份冷冻主菜和冷冻碗装食品,零售额高达720亿美元。沃尔玛、克罗格和好市多占据了其中一半以上的销量,它们各自运营着覆盖全国的配送网络,能够在48小时内将冷冻托盘从工厂运送到货架。加拿大新增了4.2亿份冷冻餐食,其中Loblaw旗下的No Frills品牌引领了平价食品市场的增长,而墨西哥的Oxxo便利连锁店每天在其19000家门店售出30万个冷冻墨西哥卷饼。.

以健康为导向的产品线延伸正在扩大客单价,而非蚕食冷冻食品市场的传统SKU。2024年,零售商扫描了3.1亿件带有“有机”、“无麸质”或“生酮”标签的商品,而五年前这一数字仅为9000万件。植物基创新同样强劲:在过去52周内,Beyond Meat的冷冻肉丸、MorningStar Farms的Incogmeato鸡柳以及Amy's的有机墨西哥卷饼通过美国大众渠道共售出1.4亿包。这些数字得益于先进的物流系统;Americold位于达拉斯的自动化工厂每小时可处理2.8万箱货物,错误率低于每万次拣货两次;而Lineage Logistics的科尔顿超级枢纽采用太阳能供电,每天可抵消9兆瓦的电力消耗,帮助连锁超市达到范围3的排放目标。美国是冷冻食品消费的中心,占北美冷冻食品总消费额的五分之四左右,这得益于美国拥有42000家超市、超过67000美元的家庭可支配收入中位数,以及人们普遍接受省时便捷的餐饮解决方案。消费者调查显示,如今美国家庭平均储备12种不同的冷冻食品,其中即食主菜和花椰菜饼底披萨位居榜首。.

欧洲:第三大市场

欧洲冷冻食品市场排名第三,这主要得益于近乎普及的家庭冷冻食品销售率以及密集的多业态零售网络。欧洲大陆拥有22万家杂货店和3.8万家折扣店,平均每家门店设有90个冷冻食品柜台,这意味着欧盟和英国每天的冷冻食品销量约为3200万件。Aldi Süd在德国900家门店于2024年推出的玻璃门冷冻柜计划新增了180万立方英尺的冷冻容量;而Tesco在英国实施人工智能驱动的需求预测后,今年迄今为止的冷冻食品销量增加了1700万篮。消费者重视便利性,但越来越注重可持续性和品质:2023年,MSC认证的鱼柳条、公平贸易水果和有机菠菜的销售额合计达到26亿欧元,创历史新高。.

德国、英国和法国在欧洲冷冻食品市场占据主导地位。去年,德国消费者购买了46亿份冷冻披萨和土豆,这得益于该国130个公共冷库以及连接高速公路的配送中心。英国紧随其后,冰岛食品公司(Iceland Foods)和玛莎百货(Marks & Spencer)共售出11亿份冷冻即食餐和甜点,其中许多产品定位为高端版经典美食。法国位列第三;皮卡德(Picard)旗下拥有1100家冷冻食品专卖店,营收达19亿欧元,这主要得益于市场对羊角面包面团和植物基焗烤菜的需求。可持续发展法规正在影响产品设计:从2025年1月起,法国将禁止在冷冻包装中使用不可回收塑料,促使家乐福将320个SKU的包装改为纸质托盘。与此同时,减少食物浪费的目标也推动了人们对分量控制冷冻食品的需求。尼尔森报告显示,短短两年内,已有2400万份多份装餐食转变为单份装。以植物为中心的创新是另一个热门趋势:Nomad Foods的Green Cuisine系列产品预计2024年欧洲出货量将增长近三倍,达到2.1亿包,这证明弹性素食主义和冷冻食品的便利性可以齐头并进,共同发展。.

冷冻食品市场主要参与者:

- 味之素株式会社.

- 英国联合食品公司

- CJ食品

- 康尼格拉食品公司.

- 通用磨坊公司.

- Grupo Bimbo SAB De CV

- Grupo Bimbo

- 家乐氏公司

- 兰特曼恩·尤尼贝克国际公司

- 丸叶日郎控股株式会社.

- 麦凯恩食品有限公司

- 雀巢公司

- NH食品有限公司.

- 日丽株式会社

- 日本水产

- 卡夫亨氏公司

- 泰森食品公司.

- 联合利华

- 其他主要参与者

市场细分概述:

按产品类型

- 水果

- 季节性

- 常规的

- 蔬菜

- 豌豆

- 玉米

- 土豆

- 其他的

- 乳制品

- 牛奶

- 黄油

- 奶酪

- 其他的

- 肉类和家禽

- 红肉

- 猪肉

- 禽肉

- 海鲜

- 烘焙产品

- 面包

- 披萨饼皮

- 蛋糕和糕点

- 其他的

- 汤

- 即食餐

- 饺子

- 大米

- 意大利面

- 印度

- 韩国人

- 中国人

- 其他的

- 其他的

通过分销渠道

- 零售

- 在线的

- 超市/大型超市

- 便利店/独立门店

- 企业销售(B2B)

- HoReCa(酒店、餐厅、咖啡厅)——餐饮服务

- 旅行(铁路/航空/其他)

- 教育机构

- 食品加工业

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 俄罗斯

- 荷兰

- 欧洲其他地区

- 亚太地区

- 日本

- 中国

- 印度

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 埃及

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 4501亿美元 |

| 预计2033年收入 | 7225亿美元 |

| 历史数据 | 2019-2022 |

| 基准年 | 2023 |

| 预测期 | 2024-2032 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 10.4% |

| 涵盖的领域 | 按产品类型、按分销渠道、按地区 |

| 主要公司 | 味之素株式会社、联合英国食品公司、CJ食品公司、康尼格拉品牌公司、通用磨坊公司、宾堡集团、宾堡集团、家乐氏公司、兰特曼尼优尼贝克国际公司、丸羽日郎控股公司、麦凯恩食品有限公司、雀巢公司、NH食品有限公司、日冷株式会社、日本水产公司、卡夫亨氏公司、泰森食品公司、联合利华以及其他主要参与者。. |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |