市场概况

2024年日本加工肉类市场价值128.8亿美元,预计到2033年将达到202.7亿美元,在2025年至2033年的预测期内,复合年增长率为5.32%。.

日本加工肉类市场的主要发现

- 按肉类类型划分,家禽在日本加工肉类中占比近 36%。.

- 按产品类型划分,预煮熟加工肉类创造了超过 28.69% 的收入。.

- 按包装类型划分,真空包装占近 32% 的份额。.

- 按终端用户划分,餐饮服务行业市场份额超过 43.70%。.

- 本州是该地区最大的市场贡献者,市场份额超过 76.41%。.

- 到2033年,日本加工肉类市场规模将超过128.8亿美元。.

日本对加工肉类的需求强劲,企业强劲的业绩便是明证。这表明消费者购买力持续旺盛。伊藤滨米急控股公布了2026年第一季度令人瞩目的营收,达到2971亿日元。NH Foods和Prima Meat Packers的2024年营收也分别高达89亿美元和31亿美元。加工肉类市场的参与者正积极响应这一需求,进行大量投资。丸大食品计划在2025财年投入73亿日元用于资本支出。伊藤滨米急正在建设一座未来产能为1.9万吨的新工厂。这些数据表明,行业领先企业正充满信心地进行投资,以满足当前和未来的市场需求。.

.jpg)

需求源于稳定的家庭支出和对进口的依赖。2024财年,日本家庭月均消费支出为304,178日元。这种稳定的支出支撑着市场。消费者对特定产品的强劲需求,例如2023财年销量最高的Koukun®香肠,推动了加工肉类市场的增长。进口需求进一步凸显了高需求水平。2024年,日本“其他加工肉类”进口额达到4660亿日元。预计2024年肉类进口总量将达到358万吨,这直接表明需求超过了国内供应。.

即使价格上涨,未来需求预计仍将保持强劲。预计到2025年7月,火腿零售价格将高达每公斤1618.05日元。日本加工肉类市场的香肠价格预计也将上涨至每公斤962.91日元。市场能够承受如此高的价格表明需求缺乏弹性。基于此,各公司都设定了很高的目标。伊藤火腿米急公司(Itoham Yonekyu)的目标是2025财年家庭冷冻食品销售额达到187亿日元。NH Foods公司对未来市场需求充满信心,并设定了2026年营业利润目标,达到创纪录的610亿日元。.

如需了解更多信息, 请申请免费样品

三大趋势正在革新日本加工肉类市场格局

- 高价值混合及植物基替代品的崛起:消费者对混合肉类产品的需求日益增长,这是一个显著的趋势。这些产品将传统肉类与大豆或豌豆蛋白等植物基成分混合。这种方法既能解决健康和环境问题,又能保留肉类的口感和质地。主要厂商正在推出由魔芋和其他替代蛋白制成的“类肉”植物基香肠和火腿。这一品类正从利基市场走向主流,成为创新的关键领域,吸引着那些希望减少肉类消费但又想享受熟悉食物形式的弹性素食者。这一趋势标志着加工肉类市场本身定义的一次重大变革。

- 零售渠道中超便捷和单份包装产品的主导地位:消费者对便利性的需求正朝着超便捷的方向发展,尤其是在日本随处可见的便利店中。消费者的关注点正转向无需任何烹饪准备的单份、加热即食和即用型加工肉制品。这包括用于沙拉的预制香肠片、独立包装的火腿排和微波炉培根条等产品。推动这一趋势的因素是日本单身家庭数量的增加以及老龄化人口对便捷餐饮解决方案的需求。零售商正在为这些利润率更高、更符合快节奏生活方式的超便捷产品分配更多的货架空间。

- 功能性食品和强化加工肉类备受关注:除了简单的低脂或低钠产品外,新一代功能性加工肉类正在兴起。生产商正在为产品添加各种有益健康的成分,例如胶原蛋白(有益于皮肤健康)、γ-氨基丁酸(GABA,有助于缓解压力)或专门针对老年消费者的钙和蛋白质。随着消费者越来越将食品视为积极健康管理的工具,这些“功能性食品”(FFC)产品正日益受到欢迎。这一趋势使得生产商能够通过将普通香肠或火腿转化为高附加值的功能性食品,实现产品差异化并获得更高的价格。

人口老龄化重新定义了对加工肉制品的需求

日本的消费需求日益受到老龄化人口的影响。这催生了对专业化、健康且易于食用产品的强劲需求。各公司正迅速创新以满足这一特定需求。一家领先的生产商推出了一款专为老年人设计的“软香肠”,目标是在2025年实现300吨的销量。到2025年初,带有“功能性食品”(FFC)标识的加工肉制品数量已达120种。投资也紧随这一趋势。一家加工商投资20亿日元新建了一条软香肠生产线,并于2024年投入使用。对健康的关注也推高了价格。2025年初,东京一包100克的强化钙火腿片平均零售价为450日元。企业正在围绕这一需求建立新的业务部门。.

一家专注于易吞咽肉泥的“关爱食品”部门,2025财年的销售目标为35亿日元。2024年,40种新型加工肉制品获得了政府认可,例如“微笑关爱食品”认证。该公司也在应用新技术。一种低钠培根的研发目标是2025年产量达到500吨。公司正积极引进专业技术;目前,一家公司已聘请15名营养师负责产品研发。线上销售渠道也在不断拓展,一家专卖店在2024年售出了5万份易嚼香肠。此外,公司还投入资金进行研发,2024年获得了一项8000万日元的拨款,用于一项蛋白质强化项目。.

家庭代餐热潮推动高端便利食品需求

需求的第二个决定性特征是消费者对高端便捷食品的需求。这主要受家庭餐食替代品(HMR)趋势的推动。消费者渴望高品质的即食加热食品。企业战略也反映了这一巨大的市场机遇。伊藤滨米急的“熟食及餐饮业务”预测,2025财年的销售额将达到1057亿日元。NH Foods的加工食品部门的目标是2025年实现175亿日元的营业利润,其中大部分来自HMR的销售。零售空间也在发生着物理上的变化。一家大型连锁超市计划到2024年底,在其扩建后的熟食区销售80种不同的高端加工肉类产品。新产品往往价格较高。.

一款烤牛肉套餐组件于2024年底上市,每包150克,售价1200日元。物流基础设施也在不断扩建。一家冷冻食品公司在2024年投资60亿日元新建仓库,用于存放其即食食品产品。创新步伐迅猛。一家大型便利店连锁在2025年上半年推出了25款含有加工肉类的新型即食食品。直销模式蓬勃发展。一家订阅盒服务公司在2024年售出了10万盒高档香肠。特定产品的销售目标很高,一家公司计划在2025年售出500万份培根冷冻意面。就连高端渠道也呈现增长态势,东京一家百货公司在2024年假日季售出了1500份熟食拼盘。资金正涌入这一领域,一家食品配送科技公司在2024年融资15亿日元。.

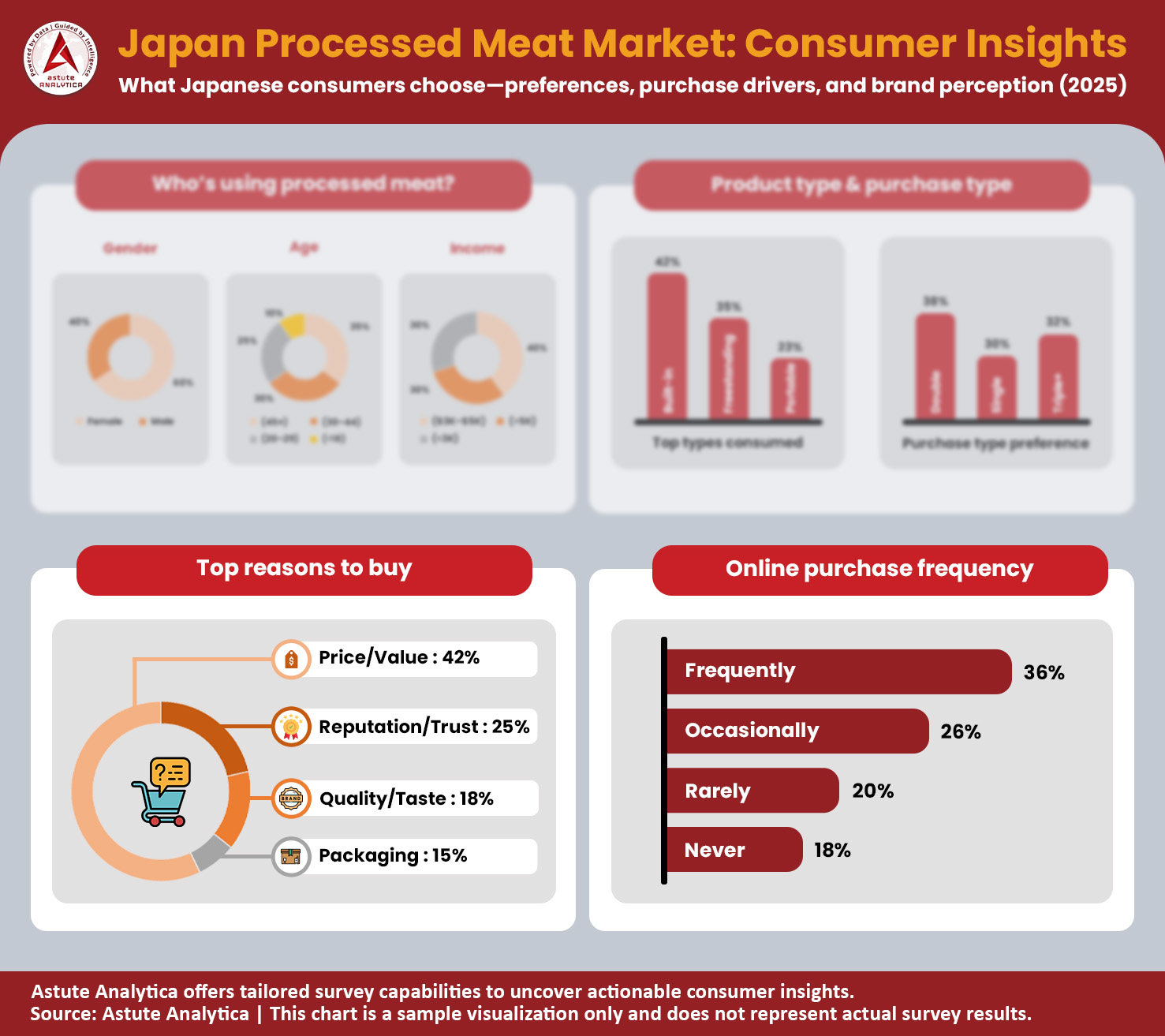

消费者洞察分析

从人口统计学角度来看,最大的消费群体是45岁以上人群(35%),这意味着中年女性(60%)是加工肉类的主要消费者,男性和中等收入人群的偏好略高。这一年龄段人群总体上占据了主导市场份额,并主导着消费模式。.

就产品类型偏好而言,加工猪肉是消费量最大的肉类产品,这主要受新鲜度、价格和品牌信任度等因素驱动。这些因素对购买决策影响巨大。.

消费者对加工肉制品的认知度较高,超过40%的消费者了解此类产品。口碑传播和店内促销是消费者获取信息的主要渠道,这凸显了实体零售渠道和社交影响力的重要性。.

购买频率主要集中在每月一次(40%),品牌声誉是选择加工肉类时的首要考虑因素。大多数消费者倾向于小批量购买,这凸显了他们对便利性的需求。.

销售渠道主要集中在传统超市,它们占据了加工肉类销售市场70%的份额。网上购物虽然不如线上购物频繁,但增长势头良好。.

如需了解更多信息, 请申请免费样品

细分市场分析

家禽业的无可匹敌地位得益于健康趋势和经济效益

家禽在日本市场的领先地位建立在稳固的消费习惯和经济现实之上。2023年,日本人均家禽消费量约为14.4公斤,体现了其作为主食的地位。同年,日本家庭平均在肉类上的支出为72,800日元,其中价格实惠的鸡肉是重要的经济之选。2023年第三季度鸡肉消费量增长1.6%,清晰地表明了其受欢迎程度。消费者也呈现出成本意识增强的趋势,他们从价格较高的鸡腿肉转向更精瘦的鸡胸肉。自1966年以来,日本家禽供应量一直保持着平均每年2.2%的稳定增长,这体现了家禽长期以来在肉类加工市场中的基础性地位。这些消费模式巩固了家禽在日本加工肉类市场中的地位。.

为了满足如此庞大且不断增长的需求,供应链以惊人的规模运作。截至2024年2月,日本肉鸡存栏量约为1.45亿只,比上年增长2%。为了弥补供需缺口,日本计划在2024年进口110.5万吨禽肉。与此同时,预计到2025年,日本国内鸡肉产量将增至175万吨。因此,预计到2025年,日本鸡肉总消费量将达到284.5万吨。预计到2028年,日本禽肉总产量将达到约280万吨,从而巩固禽肉在日本加工肉类市场的主导地位。.

在快速变化的社会中,便利文化推动了预制肉类的发展。

预制熟肉制品在日本加工肉类市场蓬勃发展,为应对根深蒂固的人口结构变化提供了解决方案。目前,该细分市场占据超过28.69%的市场份额。2023年,单人家庭数量最多,高达1849.5万户。日本家庭平均规模已缩减至仅2.23人,减少了传统烹饪的需求。此外,女性劳动参与率居高不下(2022年达到53.97%),进一步加剧了人们对便捷食品的需求,也减少了她们用于烹饪的时间。这些因素直接推动了即食食品行业的发展,该行业在2023年的销售额达到17835.9056亿日元。对这类便捷食品的需求,正是现代日本人生活方式的直接体现。.

独居和追求便利的趋势预计将会加剧。在单人家庭中,有855万户是独居老人,这一群体高度依赖预制食品。预计到2050年,65岁及以上独居人口将增至1083万。2024年上半年的一项令人担忧的统计数据显示,有37227人在家中独居去世,凸显了独居现象的普遍性。预计到2050年,单人家庭将占所有家庭的44.3%。为了应对这一趋势,即食食品市场在2022年达到了22.668万吨的销量,预计到2031财年将发展成为一个价值111.7亿美元的产业,巩固其在日本 加工肉类市场的主导地位。

真空包装引领保鲜、安全和减少浪费的潮流

真空包装的盛行直接反映了日本对减少食物浪费的高度重视。2022财年,日本的食物损失和浪费高达472万吨,其中企业造成的损失就达236万吨。就个人而言,人均日均浪费量为103克,年均浪费量为38公斤。这一问题造成的经济损失巨大,高达4万亿日元,相当于人均超过3.2万日元。值得注意的是,被丢弃的食物中约有33%是可食用的,这使得食物保鲜成为日本的一项国家优先事项,也是推动日本加工肉类市场发展的关键因素。.

真空包装提供了一种强有力的解决方案。日本食品包装市场规模在2024年就达到了146亿美元,这足以体现该行业的规模。虽然肉类按体积计算仅占食物浪费的不到3%,但其产生的相关排放量却占近10%,因此肉类保鲜对环境意义重大。真空包装技术能有效延长冷藏肉类的保质期,从几天延长至十天以上。这对于70岁以上的家庭尤为重要,因为他们每年人均丢弃的食物量高达46公斤。预计2024年至2028年间,全球 真空包装市场规模将增长79.3亿美元,这凸显了真空 包装在保持食品质量和减少腐败变质方面的重要作用。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

餐饮服务业:无可争议的消费引擎,推动市场增长

由于规模庞大、覆盖面广,餐饮服务业是加工肉类的主要消费行业。截至2024年底,日本拥有55,736家便利店,销售额创下11.8万亿日元的纪录。这些便利店全年接待了惊人的164亿人次顾客。便利店的密度也十分惊人,平均每2,240人就拥有一家。2022年,日本餐饮服务业的整体市场价值达到2143.5亿美元。如此庞大的交易量和遍布各地的门店使其成为最大的买家,并主导着整个日本加工肉类市场。.

该行业的影响力远不止便利店。仅东京一地就拥有超过200家米其林星级餐厅,代表着日本丰富多元的餐饮文化的高端水平。大型快餐连锁店也是加工肉类消费大户,麦当劳拥有2932家门店,肯德基拥有865家。预计到2024年,旅游业收入将超过600亿美元,市场需求还将进一步增长。日本的目标是到2030年吸引6000万外国游客。为了支持这一增长,Seven & i Holdings计划在2030财年之前新增约1000家便利店。这些强劲的数据表明,餐饮服务业对加工肉类消费拥有不可撼动的影响力,使其成为日本加工肉类市场最主要的驱动力。.

如需了解更多研究详情: 请申请免费样品

区域分析

本州岛:生产和高端消费需求的中心

本州在加工肉制品市场的主导地位建立在庞大的基础设施和人口密集的中心地带之上。该地区的主要港口是原材料的重要入境点。2024年,仅东京港就进口了11万吨猪肉制品。邻近的横滨港则处理了9.5万吨鸡肉制品。如此巨大的吞吐量为庞大的先进加工厂网络提供了充足的原料。茨城县的一家大型工厂设定了2025年生产1.5万吨香肠的目标。各公司都在大力投资;静冈县的一家加工企业在2024年投资50亿日元用于生产线自动化。群马县一家于2024年投产的新工厂为该行业新增了350名员工。.

这种强大的生产能力直接服务于日本加工肉制品市场中消费能力强的成熟消费者群体。2024年,关东地区家庭在火腿和培根上的平均月支出为1100日元。零售业创新日新月异,一家总部位于大阪的连锁店在2024年推出了45种新的自有品牌加工肉制品。高端市场同样强劲,神奈川县一家生产商推出的礼盒售价高达8500日元。物流体系也在不断扩展,埼玉县的一个仓库在2024年新增了1万个托盘位。就连可持续发展目标也量化了,西宫市一家工厂的目标是在2025年将每吨肉制品的用水量减少500升,这体现了该地区先进的运营理念。.

九州:优质畜牧业和专业加工的中心

九州在加工肉类市场占据举足轻重的地位,这得益于其作为畜牧业中心的地位。该地区以优质猪肉而闻名。仅鹿儿岛县预计到2025年就将向加工厂输送85万头黑豚猪。加工规模相当可观;鹿儿岛一家大型加工厂目前的日处理能力已达4000头猪。这种对优质原材料的专注是其关键的差异化优势。2025年初,宫崎县优质猪肉的平均农场收购价达到每公斤600日元。这种专业化生产得益于不断壮大的认证生产商网络,到2024年,一个高端品牌的认证农场数量已达到250家。.

为提升这一专业化能力,投资正源源不断地涌入。熊本县一家新的培根加工厂于2024年投产,初始投资达80亿日元。佐贺县政府也在积极推动加工肉制品市场的发展,于2024年向当地加工企业提供5亿日元的补贴。福冈县博多港是重要的枢纽港,预计2024年将处理6万吨进口冷冻加工肉制品。新产品研发也在积极推进,九州一家合作社为其新推出的鸡肉香肠品牌设定了2025年年产量500吨的目标。这种专业化发展也带来了零售业的成功;九州一家大型连锁超市最畅销的加工肉制品在2024年售出了200万包。.

战略交易和数十亿美元的资金重塑日本加工肉类市场

- 伊藤咸米急大型工厂投资: 伊藤咸米急控股公司正在静冈县三岛市投资建设一座大型新型肉类加工工厂。该工厂是其未来战略的基石,预计将于2026财年下半年投产。

- 丸大食品的重大资本支出: 在截至2025年3月31日的财年中,丸大食品已拨出73亿日元的资本支出预算。这项投资旨在提升和现代化其在日本各地的现有生产能力。

- NH Foods的全国可持续发展投资: NH Foods于2024年宣布投资在其39个国内农场和工厂安装大型太阳能发电系统。该项目旨在2025财年完成,以促进可再生能源的使用。

- 星辰株式会社的美国战略收购: 2024年初,日本肉类加工企业星辰株式会社投资收购了美国肉类加工企业JS控股公司的多数股权。此举旨在确保其在日本的加工业务拥有稳定的牛肉供应。

- 味之素对未来食品科技的投资: 食品巨头味之素株式会社于2024年初对以色列细胞农业公司SuperMeat进行了战略投资。这标志着这家日本市场领导者对未来肉类生产技术进行了重大投资。

- 伊藤咸米急的AI技术投资: 2024年,伊藤咸米急控股投资了专注于人工智能需求预测的科技初创公司“ARUM”。其目标是将这项技术应用于旗下工厂,以优化生产并减少浪费。

- 米急海外供应链投资: 2024年,伊藤火腿米急株式会社的子公司米急株式会社在越南成立了一家合资企业。这项投资旨在打造一条完整的“从饲料到餐桌”的猪肉产业链,以确保其日本加工厂的稳定供应,从而支持加工肉类市场。

- S Foods收购国内同行: 2024年5月,S Foods株式会社宣布收购位于群马县的肉类产品生产商朝日屋公司。此举旨在扩大其在日本关东地区的业务版图。

- Prima Meat Packers 工厂现代化基金: 作为其中期计划的一部分,Prima Meat Packers 将在 2024 年继续对其核心生产设施(如茨城工厂)进行重大资本投资,以提高自动化程度和生产能力。

- NH Foods 对植物基替代品的投资: NH Foods 将继续对其植物基“Mirai Meat”业务进行战略投资,直至 2024 年,为设施升级和研发提供资金,以扩大生产规模,满足日本对肉类替代品日益增长的需求。

日本加工肉类市场领先企业

- 嘉吉公司.

- 康尼格拉食品公司.

- NH食品有限公司.

- 伊藤滨米急控股株式会社.

- 兼松株式会社

- SC食品有限公司

- Prima Meat Packers, Ltd.

- 日丽集团

- 丸大食品株式会社

- 其他主要参与者

市场细分概述

按肉类类型

- 家禽

- 鸡

- 火鸡

- 鸭子

- 猪肉

- 牛肉

- 其他的

按产品类型

- 已治愈

- 干

- 新鲜加工

- 预煮熟的

- 生发酵香肠

- 生熟

- 其他的

按包装类型

- 真空包装

- 气调包装(MAP)

- 罐装包装

- 塑料包装纸/铝箔

- 托盘包装

- 其他的

最终用户

- 家庭

- 餐饮服务业

- 酒店、餐厅和咖啡馆 (HoReCa)

- 餐饮服务

- 机构买家

- 其他的

通过分销渠道

- 在线的

- 电子市场

- 公司网站

- 离线

- 超市/大型超市

- 便利店

按地区

- 北海道

- 本州

- 四国

- 九州

- 日本其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |