市场概况

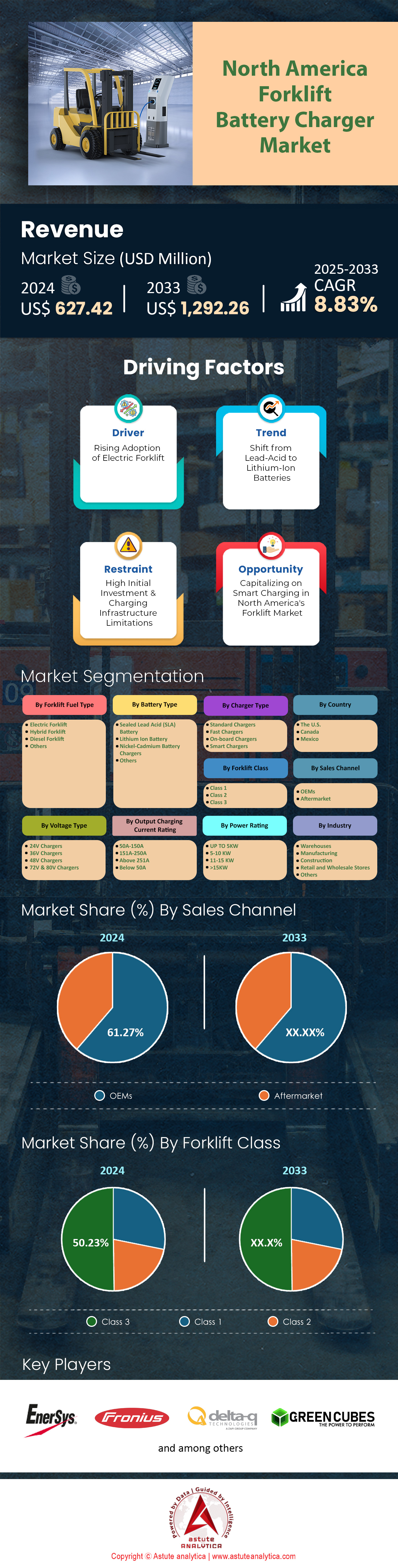

2024 年北美叉车电池充电器市场价值为 6.2742 亿美元,预计到 2033 年市场价值将达到 12.9226 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 8.83%。.

北美仓库的电力基础设施正随着物料搬运车队的电气化而迅速转型:工业车辆协会(Industrial Truck Association)的数据显示,2023年美国叉车销量达到29.1万辆,其中约20.6万辆为电动叉车,预计2024年充电桩的普及率将创下新纪录。每辆I级锂离子叉车在一个八小时轮班期间大约消耗14千瓦时(kWh)的电量,因此,目前整个地区的叉车装机量每天需要超过2.8吉瓦时(GWh)的充电能量。额定电流为200-300安培的高频充电器正逐渐取代传统的铁磁谐振式充电器,成为主流选择,因为它们每小时可回收1.2-1.5千瓦时(kWh)的充电能量,无需更换电池即可直接实现两班制作业。监管压力同样具有决定性作用:加州的“先进清洁车队”规则禁止从 2026 年起使用重量低于 12,000 磅的新型内燃 叉车 ,这立即推动了 36,000 家仍然依赖丙烷卡车的设施购买充电器。

在供应方面,北美叉车电池充电器市场目前已有七家制造商在北美运营专用充电器组装线,高于2021年的四家。EnerSys于2024年2月扩建了其位于达拉斯的工厂,将年产量提升至12万个模块化24-80V充电器;Delta-Q Technologies在温哥华新增了一条SMT生产线,年产能为6.5万块1.5kW电路板。韩国三星SDI和德国Fronius均在墨西哥蒙特雷开设了合资企业,主要目的是满足美国中西部地区符合美墨加协定(USMCA)的锂电池充电器需求。进口对于小众化学体系的充电器仍然至关重要:海关数据显示,2023年有4.46万个高压碳化硅充电器组经洛杉矶港进入美国,这些充电器组将用于美国18家零售商的快速充电试点项目。与此同时,UL 2580/UL 1973 的重新认证周期正从 18 个月缩短到 12 个月,迫使生产商嵌入可通过空中更新的软件定义充电配置文件——Crown Equipment 和 Raymond 等 OEM 厂商指出,这是一个新兴的差异化因素。.

五个州在实际消费中占据主导地位。加利福尼亚州运营着约38,000辆I-III级电动卡车,并配备了约52,000个充电桩,其中许多集中在内陆帝国物流中心。德克萨斯州紧随其后,拥有31,500辆电动卡车,休斯顿附近的食品级仓库部署了600伏在线充电桩,以缓解北美叉车电池充电市场的拥堵。俄亥俄州的汽车走廊运营着24,800辆电动卡车,并配备了符合通用汽车60分钟周转标准的工厂车间充电桩。伊利诺伊州和佐治亚州分别拥有22,000辆和19,000辆电动卡车,主要由乔利埃特和萨凡纳附近的电商物流中心驱动。展望未来,《通胀削减法案》第45X条对国产电池每千瓦时35美元的补贴,将促使田纳西州和密歇根州至少新增3吉瓦时的锂离子叉车电池组产能,这意味着到2025年底将迎来第二波充电器产能提升。与此同时,加拿大港口——尤其是温哥华港——每年向美国分销商运送12000个充电柜,这表明北美大陆的供应链正在收紧,并为2026年该技术在二级市场的更快普及奠定了基础。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:蓬勃发展的电子商务仓储增加了对电动叉车的需求,需要部署快速充电器

当日达配送中心的爆炸式增长正在推动北美叉车电池充电器市场的核心需求:电商仓库内快速充电的便捷性。2023年,美国新增物流空间8200万平方英尺,使高层仓库累计面积达到约11亿平方英尺。仅亚马逊一家就建造了94个多层配送中心,运营着一支由27600辆一级电动叉车组成的车队,每辆叉车平均每班耗电16千瓦时。亚马逊每天两班运营,这意味着其24小时充电需求量超过880兆瓦时,这迫使采购团队优先考虑在装卸区和夹层拣货模块配备240-300安培的高频充电器,以确保叉车持续正常运行。.

连锁反应波及到区域第三方物流供应商、杂货商和逆向物流专家,他们无法承受轮班期间频繁更换电池。GXO Logistics 在 2024 年 3 月的分析师电话会议上报告称,美国 14 个园区已升级为机会充电模式,集成了 1300 个 Posicharge 壁挂式充电桩,可在标准装卸周期内补充 9 千瓦时的电量。克罗格 (Kroger) 在俄亥俄州的自动化生鲜仓库也正在进行类似的改造,该仓库的 420 台锂电池叉车共享集中式 800 伏母线槽,为智能充电器供电,这些充电器在非高峰时段可将功率从 40 千瓦提升至 60 千瓦。这些具体的投资证实了北美叉车电池充电器市场的结构性增长,这在以往的仓库和高速配送通道的电气化浪潮中是前所未有的。.

趋势:模块化碳化硅充电器的普及将优化多化学体系车队的运行效率

北美叉车电池充电器市场的技术发展正转向模块化碳化硅 (SiC) 架构,该架构可实现 5 千赫兹的开关频率提升,并显著降低热损耗。美国保险商实验室 (UL) 于 2024 年 1 月进行的基准实验室测试显示,在提供 30 千瓦功率的同时,SiC 架构的发热量仅为 18 瓦,而传统的绝缘栅双极型晶体管 (IGBT) 设计则为 110 瓦。总部位于凤凰城的 Advanced Energy 公司在 2024 年第一季度交付了 8400 个 SiC 功率级,每个功率级均可即插即用,兼容 24-96 伏的铅酸、磷酸铁锂和镍锌电池等各种化学体系的叉车。车队运营商现在可以热插拔 4 磅重的功率模块,而无需更换整个机柜,从而将平均维修时间从 9 小时缩短至 40 分钟,并大幅减少区域食品配送中心和汽车工厂在计划外停机期间的维护人工成本。.

软件的进步与硬件的变革相辅相成。最新的碳化硅(SiC)充电器堆栈支持 CAN-open、Modbus 和以太网链路,使 Raymond iTrack 能够每三秒获取一次电压、温度和占空比数据。这种精细的数据采集方式让操作人员能够安排微充电间隔,将电池电压均衡控制在 0.03V 以内,从而在北美叉车电池充电器市场双班作业条件下,将磷酸铁锂电池组的寿命延长至近 7500 个循环。2024 年 4 月,沃尔玛位于佛罗里达州布鲁克斯维尔的工厂验证了该架构,其配备的 120 端口 SiC 壁挂式充电器每晚耗电量为 2.1 MWh,但通过错峰充电,峰值功率被控制在 350 kW 以下。在试点项目的五年周期内,通过推迟电池更换,预计可节省约 380 万美元的投资回报,这为多站点运营商节省了运营成本。.

挑战:公用设施并网延误了高功率叉车充电站的瓶颈安装。

尽管设备订单创下历史新高,但电网侧的实际情况仍然是北美叉车电池充电器市场面临的最严峻挑战:500千伏安以上负荷的电力公司并网申请流程漫长。南加州爱迪生公司最新的排队报告显示,有176个仓库项目正在等待馈线升级,总计142兆瓦的充电容量因设计完成后仍处于停滞状态。平均审批时间现已延长至14.6个月,几乎是建筑许可周期的两倍,迫使开发商租赁柴油发电机组或使用混合动力丙烷叉车。据Oncor公司2024年2月的官方报告显示,在达拉斯县,一家全国性服装零售商委托建设的占地130万平方英尺的物流中心配备了640个智能充电桩,但由于变压器短缺,目前仅启用了180个。.

当临时电力合同与高峰需求附加费重叠时,项目的经济效益会进一步恶化。在安大略省,Hydro One公司对布兰普顿一家汽车零部件园区启用的78个快速充电桩的季节性容量成本评估为每千瓦23.79加元,这意味着在2025年中期永久变电站建成之前,每年的公用事业支出将增加约42万美元。北美叉车电池充电器市场的利益相关者正在通过预订落地式变压器来应对这一挑战;特灵科技公司在其积压订单中专门为物料搬运场所预订了620台变压器。其他公司则采用微电网策略:Lineage Logistics公司在萨凡纳增加了2.8兆瓦时的现场锂电池存储,并在下午3点至晚上8点之间以600千瓦的功率放电,以绕过馈线限制,同时保持冷库的不间断运行和叉车的正常运行时间。.

细分市场分析

按充电器类型

标准充电器占据北美叉车电池充电器市场 57.91% 的份额,因为它们可以直接接入传统仓库的现有电力系统。大约 7 万个美国和加拿大的配送中心仍在使用三相 208V 或 240V 配电盘,其分支电路电流限制在 100A,这种配置无需升级服务即可安装 9kW 的硅控整流器 (SCRC) 充电器。安装一台 SCRC 充电器的成本约为 4000 美元,而 24kW 的快速充电器需要 480V 电压,并且需要开关设备,这将使每个装卸平台的预算增加近 5 万美元。国际电池协会 (BIT) 的车队数据显示,目前有 96 万个铅酸蓄电池组在运行;它们的 8 小时充电曲线与标准输出完美匹配,因此管理人员无需为快速充电器配备通风和温度控制装置。.

在北美叉车电池充电器市场,可靠性是传统充电器保持增长势头的关键因素。维护良好的SCR充电柜平均故障间隔时间可达32,000小时,且备件数量不足20个,现场技术人员可在90分钟内完成电路板更换。在孟菲斯,一家区域性食品配送中心发现,设备每闲置一小时,人工和拖车损失高达14,600美元;可预测的正常运行时间比绝对充电速度更为重要。财产保险公司对标准充电器的保费报价为每100美元价值0.18美元,而液冷式快速充电器的保费则为每100美元价值0.32美元,因为较低的电流可以最大限度地减少电弧闪光和热事件的发生。此外,标准充电器还能避免用电高峰——一台9千瓦的充电器每小时仅消耗1.1千瓦时——帮助运营商规避高额的高峰附加费。兼容性、低廉的购置成本和可靠的性能共同解释了为什么标准充电器仍然是市场上大多数设施的实用之选。.

按班级

在北美叉车电池充电器市场,3级托盘搬运车和步行式叉车占据了终端用户群的50.23%。工业车辆协会(Industrial Truck Association)的数据显示,2023年美国新增3级叉车数量达27.9万辆,比第二大级别叉车多出9.2万辆。加拿大海关在温哥华、蒙特利尔和哈利法克斯清关了另外4.16万辆电动托盘搬运车,这些车辆主要销往食品杂货、包裹和冷链设施。仓库运营商青睐这些小型叉车,因为每辆重量均低于6000磅(约2726公斤),可适应12英尺(约3.7米)宽的通道,且无需加固地面——这些优势使得克罗格公司去年在改造位于密歇根州罗穆卢斯的交叉转运中心时,每平方英尺节省了约18美元。目前,全球有超过150万辆3级叉车在运行,充电器的需求量自然也与其能源消耗习惯密切相关。.

使用强度巩固了其在北美叉车电池充电器市场的主导地位。一台托盘搬运车,如果每班循环两次使用24V 510Ah电池,当一个拥有300台叉车的车队不间断运行时,每天大约消耗14MWh的电量。管理人员为这些叉车配备5-10kW、50-150A的壁挂式充电器,以便在午休时间快速充电,12分钟即可补充6kWh的电量——这与沃尔玛位于佛罗里达州布鲁克斯维尔的冷库在2024年2月记录的36,000次充电事件的充电量完全一致。加拿大Sobeys公司用锂电池托盘搬运车替换了1,200台铅酸电池托盘搬运车,并将电池室面积减少了7,600平方英尺,每个班次重新安排了两名技术人员。Crown Equipment公司报告称,其在北美销售的替换电缆中有十分之八都适用于3级连接器,这证实了支持这些连接器的零部件生态系统的完善。高数量、全天候运行和灵活的基础设施使 3 级车队成为北美叉车电池充电器市场供应商的收入引擎。.

按输出充电电流额定值

50A至150A的电流范围占据了北美叉车电池充电器市场近三分之一的份额,因为它适用于主流的电池容量——从210Ah的步行式叉车到750Ah的前移式叉车——且不会造成现场供电线路过载。一台100A的充电器在48V电压下可提供4.8kW的功率,在72V电压下可提供7kW的功率,足以在理想的六小时内完成510Ah中等容量电池组的充电。太平洋西北国家实验室于2024年3月发布的模拟结果显示,一个50万平方英尺的仓库,在120A电流下运行300台充电器,峰值负荷保持在1.4MW以下;而如果将电流提升至200A,同一建筑的峰值负荷将达到2MW,并且需要更换新的电力变压器。通过保持中等电流,现场工程师可以避免昂贵的容量升级。.

总体拥有率数据进一步巩固了该品牌在北美叉车电池充电器市场的主导地位。一款密封式120A高频充电器重95磅,售价约为5200美元;一款300A液冷式充电器重260磅,加上冷却回路和排气套件后,售价超过12000美元。运输方式由货运降至包裹,交货时间缩短了三天。FM Global的审计显示,充电电流超过180A时需要双层壁隔离,每个工厂的建设成本将增加近27000美元,而50-150A范围内的充电电流则无需这笔费用。迪尔公司位于堪萨斯州渥太华的零部件工厂测试发现,在150A电流下,连接器出现点蚀前可进行4800次插拔循环,而在225A电流下则仅可进行2900次,从而降低了耗材成本。中电流细分市场在平衡电网影响、设备价格和连接器耐用性方面,巩固了其在市场上的领先地位。.

按功率等级

功率在 5-10 kW 范围内的充电器占据了北美叉车电池充电器市场 29.28% 的份额,因为它们既能兼容主流的 36V 和 48V 电池组,又能有效控制在成本高昂的电气阈值以下。例如,一台 7 kW 的充电器在恒流充电阶段可提供 48V 电压和 145A 的电流,之后逐渐降低电流,使电池温度保持在 113°F 以下。桑迪亚国家实验室验证了这种充电模式,其转换效率高达 92%,每个循环仅产生 0.56 kWh 的废热。对于每晚充电量达 1000 次的设施,与 15 kW 的替代方案相比,每年可节省 204 MWh 的能源,从而在不牺牲充电效率的前提下降低电费。此外,每个充电口的功率低于 10 kW 也避免了 NFPA 70E 标准中每米 50 kW 的阈值,从而避免了触发正式电弧闪光安全评估的程序,并可缩短八周的调试周期。.

安装便捷性使该细分市场在北美叉车电池充电器市场中保持领先地位。一台7.5千瓦、208伏、48安培的充电器通常可直接接入现有照明面板,因此电工无需开挖沟槽即可在三小时内完成安装。联邦快递地面运输公司在堪萨斯城改造项目中,将420台此类充电器安装在夹层立柱上,与落地式25千瓦充电器相比,节省了约74万美元的管道铺设人工成本。金融机构也认可中等功率设备的流动性:富国银行给出的7.5千瓦型号五年残值仅为每瓦22美分,而15千瓦以上型号的残值则为每瓦15美分。维护成本也很低;风冷风扇的年维护成本约为38美元,而乙二醇冷却设计的年维护成本则高达160美元。50个10千瓦的端口仅增加不到0.5兆瓦的并发负载,大多数馈线无需更换变压器即可承受这一负载水平。这些实际优势——能源效率、快速部署和可预测的电网影响——使 5-10 kW 系统牢牢占据市场主力层的地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

国家分析

美国在北美叉车电池充电器市场贡献了超过83%的总收入,因为美国拥有该地区规模最大的电动叉车车队和最密集的物流基础设施。目前,美国约有190万辆叉车在工厂内运行,工业车辆协会(Industrial Truck Association)记录显示,去年新增电动叉车数量达20.6万辆,是加拿大新增数量的三倍,这使得美国每天的充电器需求量接近3吉瓦时(GWh)。EnerSys(达拉斯)、Delta-Q(华盛顿州温哥华)和Advanced Energy(凤凰城)等一级充电器制造商在美国本土拥有SMT生产线,年产能可达34万台,即使在跨太平洋运输瓶颈时期也能确保产品供应。强劲的自动化支出推动了资本投入:仅Prologis的客户在2023年就在美国新增了1.2亿平方英尺的仓库空间,每栋建筑平均每10万平方英尺配备约50个端口。联邦政府的激励措施进一步增强了这一趋势。第 45X 条款规定,国产叉车电池每千瓦时可获得 35 美元的补贴;而商用清洁车辆税收抵免政策规定,每辆电动卡车最高可获得 40,000 美元的退款,因此,充电器采购成为每个车队电气化计划中的一个项目。.

北美叉车电池充电器市场主要由十个州主导:加利福尼亚州、德克萨斯州、伊利诺伊州、佛罗里达州、纽约州、俄亥俄州、佐治亚州、宾夕法尼亚州、印第安纳州和田纳西州。南加州的内陆帝国地区运营着约38,000辆电动卡车,安装了55,000个充电器,休斯顿以港口为中心的转运中心和达拉斯的电商中心也拥有类似的充电规模。伊利诺伊州和印第安纳州利用乔利埃特和拉斐特周边的汽车零部件走廊,每周的充电能源消耗量均超过600兆瓦时。佛罗里达州杰克逊维尔和莱克兰的冷藏物流中心依靠5-10千瓦的壁挂式充电器来避免过热,而纽约州的城市微型配送中心则倾向于使用安装在夹层内的50-150安培的充电器。区域差异源于电网容量:俄亥俄州的老旧工厂使用 208V、80A 的标准充电器,而德克萨斯州的仓库则部署了 480V、120A 的快速充电器,并配备现场太阳能系统。物联网赋能的充电器能够向仓库管理系统 (WMS) 提供实时电量 (SOC) 数据,从而为沃尔玛和 UPS 等运营商提供精确到分钟级的车队调度,进一步强化了市场需求。目前唯一的障碍——电力公司并网排队时间过长和碳化硅组件短缺——正通过微电网部署和亚利桑那州新建的氮化镓 (GaN) 开关工厂得到解决,这有助于美国保持其在北美叉车电池充电器市场的主导地位。.

北美叉车电池充电器市场主要参与者

- 正电荷

- EnerSys

- 阿尔卑斯动力系统

- 维京力量

- 皇冠设备公司

- 丰田物料搬运

- 一次性充电

- 弗罗纽斯国际有限公司

- Flux Power Holdings, Inc.

- 绿色立方体技术

- Stryten Energy

- 东宾夕法尼亚制造公司

- 先进充电技术

- Ecotec LTD LLC.

- 西贝克斯动力设计师

- 斯坦伯里电气工程有限责任公司

- 其他主要参与者

市场细分概述

按叉车燃料类型

- 电动叉车

- 混合动力叉车

- 柴油叉车

- 其他的

按电池类型

- 密封铅酸(SLA)电池

- 锂离子电池

- 镍镉电池充电器

- 其他的

按充电器类型

- 标准充电器

- 快速充电器

- 车载充电器

- 智能充电器

按电压类型

- 24V充电器

- 36V充电器

- 48V充电器

- 72V 和 80V 充电器

按叉车级别

- 一年级

- 二年级

- 三年级

按输出充电电流额定值

- 50A-150A

- 151A-250A

- 251A 以上

- 低于50安培

按功率等级

- 最高可达5千瓦

- 5-10千瓦

- 11-15千瓦

- 15千瓦以上

按行业

- 仓库

- 制造业

- 建造

- 零售和批发商店

- 其他的

按销售渠道

- 原始设备制造商

- 售后市场

按国家/地区

- 美国.

- 加拿大

- 墨西哥

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |