氧气发生器市场:按类型(小型PSA氧气发生器和大型PSA氧气发生器);形式(便携式氧气发生器和固定式氧气发生器);技术(脉冲流和连续流);应用(家用氧气和工业氧气);区域——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年11月8日 | | 报告编号:AA0322182

市场概况

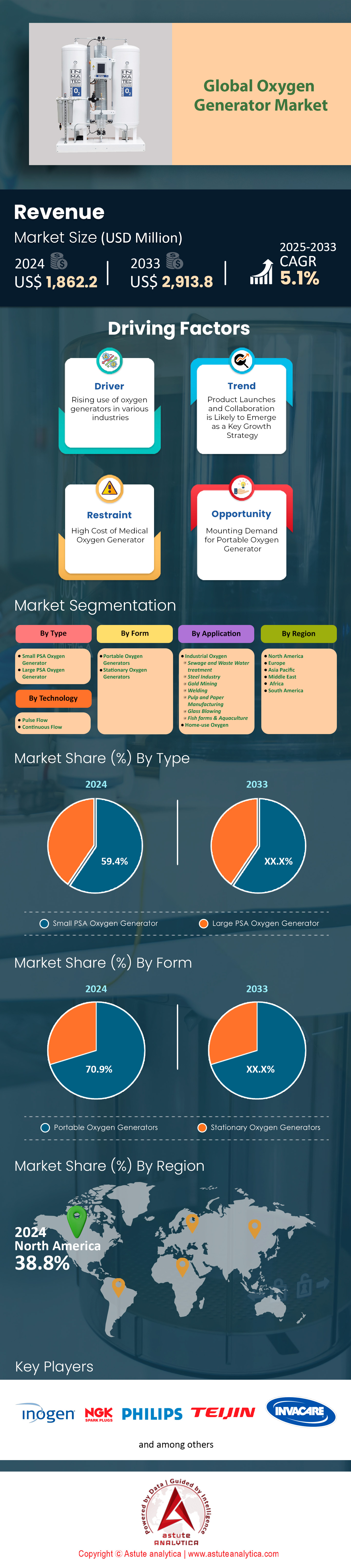

据估计,氧气发生器市场收入将从 2024 年的 18.622 亿美元增长到 2033 年的 29.138 亿美元,在 2025-2033 年的预测期内,复合年增长率为 5.1%。.

主要发现

- 按类型划分,小型 PSA 制氧机占据领先地位,市场份额超过 59.4%。.

- 从外形上看,便携式制氧机占据领先地位,市场份额超过 70.9%。.

- 从技术角度来看,脉冲流技术在 2024 年为全球市场贡献了最高的收入(64.8%)。.

- 根据应用情况,居家使用仍将是疫情中心。.

- 北美在全球市场占据超过 38.9% 的份额,是全球市场份额的最大赢家。.

居家医疗保健的结构性转变正在为氧气发生器创造稳定且可预测的需求。这一需求的基础是庞大的患者群体,例如,2025年第一季度美国将有超过80万患者接受居家氧疗。因此,用户参与度高,2024年便携式制氧机的平均每日佩戴时间为7.5小时,这意味着对耐用可靠设备的需求日益增长。新患者平均28个月的处方周期进一步巩固了氧气发生器市场的稳定性,确保了长期稳定的收入来源。此外,用户正在积极推动下一代产品的需求;2025年的一项调查显示,每100名患者中有58名希望使用更轻便的型号,这将推动强劲的替换和升级市场。.

与此同时,工业领域也基于显而易见的财务和运营优势,产生了巨大的需求。现场供氧系统投资回报迅速,通常只需18至24个月即可收回成本,这无疑是一个强有力的激励因素。例如,一座 污水处理 厂每年可节省2万欧元的能源成本,这本身就极具商业价值。在重工业领域,钢铁生产商每生产一吨金属即可减少50公斤焦炭消耗,从而直接提升盈利能力。此外,水产养殖等专业领域也对制氧机市场产生了需求,现场供氧可使每立方米水体中的鱼类养殖密度提高100公斤。这些切实可见的效益正在推动大规模的资本投资,Chart Industries公司于2024年7月获得两座大型现场供氧设备的订单便是最好的证明。

预计氧气发生器市场的未来增长将主要受技术进步和地域扩张的影响。消费者偏好的演变是重要的先行指标;2025年1月,“轻便型”氧气发生器的在线搜索量达到峰值88,而2024年“FAA认证”制氧机的搜索量则高达4万次,这主要源于出行需求。此外,国际市场正成为重要的需求中心。印度计划在2024年招标建设超过5000套PSA制氧机,这代表着一项巨大的公共卫生投资。同样,巴西私营医疗保健行业的需求增长了12倍,而墨西哥计划在2025年为500家农村诊所配备制氧机,也凸显了制氧机在新兴地区的日益普及。.

如需了解更多信息, 请申请免费样品

尚未开发的细分市场为战略性市场扩张提供了重要途径

氧气发生器市场在非传统领域蕴藏着巨大的发展机遇,这些领域亟待开拓。这些新兴细分市场为企业提供了摆脱竞争激烈的主流医疗和工业领域的多元化发展途径。.

- 兽医整合: 兽医护理领域存在着巨大的增长潜力。先进的兽医医院和诊所越来越多地采用现场制氧机。他们将这些系统用于关键应用,例如手术麻醉和小型动物重症监护室的生命支持。这一专业的B2B领域需要功能强大且规模较小的系统。它为制造商提供了一个全新的收入来源,具有独特的产品需求和相对不那么饱和的竞争环境。

- 高增长的健康与生物黑客领域: 蓬勃发展的消费者健康产业为氧气发生器市场带来了又一个利润丰厚的机遇。精品健康中心、抗衰老诊所和运动训练机构对商用级氧气发生器的需求日益增长。这些设备可用于氧吧、高压氧疗法(HBOT)等运动后恢复项目以及高海拔模拟训练。这一趋势使制造商能够直接进入企业级自费市场。该趋势的驱动力是消费者健康趋势而非医疗需求,从而有效规避了医疗保健监管变化带来的影响。

需求分析

高压氧疗法催生了对高纯度医用氧气系统的需求

推动医用氧气发生器市场发展的关键因素之一是高压氧疗法(HBOT)的扩张。这种特殊的医疗手段创造了巨大的市场需求,仅2024年一年,美国就新增了150家独立的HBOT诊所。该疗法对氧气的需求量巨大。2025年,一次单人HBOT疗程平均消耗7000升氧气,因此需要可靠的现场供氧。这些医用级舱室对氧气纯度的要求非常严格,达到99.5%,这就要求采用高性能的发生器技术。强大的临床基础也支撑着市场增长,截至2024年,已有14种适应症获得FDA批准,可用于治疗HBOT。.

在氧气发生器市场,高压氧治疗(HBOT)的基础设施和专业社群也在不断发展壮大。2024年,北美医院新增了25台多人高压氧舱。2025年,佛罗里达州一家大型高压氧治疗中心开业,配备了一台可容纳12人的高压氧舱。到2025年,美国获得认证的高压氧技师人数已超过1200人。由于糖尿病足溃疡等疾病的治疗方案通常需要30次疗程,患者吞吐量很高。即使到2024年,一台临床单人高压氧舱的安装成本将达到10万美元,到2025年,单次自费治疗的费用将达到450美元,但市场仍保持着上升势头。.

偏远且恶劣的工业环境需要现场制氧。

工业制氧机市场的需求正受到偏远和艰苦作业环境(尤其是采矿业)需求的驱动。由于将液氧运输到这些地点在物流上难以实现,现场制氧成为必要。2024年,全球偏远矿区部署了300套集装箱式移动制氧设备。需求规模巨大;一座处理5000吨矿石的金矿每天需要10吨现场制氧用于浸出工艺,而浸出工艺对氧气纯度的要求高达93%。经济效益显著,预计到2025年,每套设备每年可为偏远矿区节省高达20万美元的成本。.

技术进步正在满足这些严苛的环境需求。到2024年,专用的高海拔PSA制氧机的运行高度上限已达5000米。制氧机的市场用途远不止于矿物加工。一台PSA制氧机即可为避难室中多达50名矿工提供呼吸空气。现场制氧还可用于提高柴油发动机的进气量,每小时可降低5升燃油消耗。这种需求催生了配套产业,预计到2025年,远程制氧机的平均服务合同价值将达到每年3万美元。这一趋势仍在不断扩大,尽管定制系统的部署周期长达20周,但2024年墨西哥湾仍有15个油气平台安装了PSA制氧机。.

细分市场分析

现场变压吸附 (PSA) 系统革新工业和医疗保健氧气供应

深入的市场分析显示,小型变压吸附(PSA)制氧机预计将占据制氧机市场最高的收入份额。这一主导地位得到了全球各行业PSA制氧机装机量超过65万台的有力佐证。新兴经济体是重要的增长动力,2023年新增PSA制氧机超过11万台,其中南亚地区就占了3.8万台。医疗保健行业仍然是主要用户,预计2023年至2024年初,全球将新增14万台PSA制氧机。市场对每分钟出氧量5至50升的小型制氧机需求尤为强劲,2023年全球此类制氧机的装机量将超过6.3万台。这些制氧机因其占地面积小而备受青睐,通常占地不到2平方米。工业领域也是主要消费领域,2023 年使用了超过 68,000 台 PSA 制氧机。这一市场扩张得益于持续的创新,2023 年全球推出了 50 多款新的 PSA 制氧机型号,同年还提交了 1,200 多项与 PSA 制氧系统相关的专利申请,进一步凸显了这一趋势。.

- 医院将基础设施预算战略性地分配给现场 PSA 系统,表明其对运营自给自足和成本控制的长期承诺。.

- 大量的新专利表明,激烈的研发活动凸显了以效率和性能提升为核心的激烈竞争格局。.

- 政府主导的公共卫生举措,例如在印度部署 29,000 个医疗保健 PSA 设备,正在创造重要的区域市场机会,并为医疗基础设施树立新的标准。.

这种向现场制氧的战略转变正在从根本上改变制氧机市场的供应链格局。通过使医疗机构能够自行生产医用级氧气,PSA技术降低了传统氧气瓶相关的物流复杂性和重复性成本。印度国家卫生任务署就是一个很好的例子,该机构安装了29,000台PSA装置,从而增强了国家的医疗保障能力。这种自给自足的举措对于提供不间断的氧气供应至关重要,尤其是在偏远或服务不足的地区。这些系统的多功能性使其能够渗透到包括水产养殖和水处理在内的各种工业应用领域,从而创造新的收入来源。持续的技术进步,特别是对提高能源效率和智能控制系统的改进,确保了小型PSA技术在不断发展的制氧机市场中保持领先地位。.

患者移动性和先进技术推动便携式氧气发生器占据主导地位

便携式制氧机已占据全球制氧机市场的主要份额,这主要得益于其直接满足了患者对更高移动性和生活方式自由度的需求。推动市场发展的关键因素之一是获得美国联邦航空管理局 (FAA) 认证的便携式制氧机型号数量不断增长,这为患者乘坐飞机出行提供了便利。制造商们在关键性能指标上展开竞争;例如,2024 年和 2025 年的技术进步显著提升了电池续航时间,像 CAIRE Freestyle Comfort 这样的型号可提供长达 16 小时的续航时间。与此同时,设备重量也大幅降低,一些最新的 2024 年型号重量不足 3 磅,例如 Inogen Rove 4。具体产品示例可以更好地说明这种竞争格局:广受欢迎的 Inogen One G5 重 4.7 磅,电池续航时间长达 13 小时,而 CAIRE Freestyle Comfort 重 5 磅,在续航能力方面树立了新的标杆。此外,降噪技术也提升了用户体验,领先的设备运行噪音仅为 37 至 39 分贝。.

- 便携式设备市场的竞争格局呈现出明显的权衡取舍,设备重量、氧气输出量和电池续航时间之间存在着明显的差异,从而形成了不同的产品类别。.

- 监管里程碑,特别是获得美国联邦航空管理局 (FAA) 的批准,是重要的市场准入门户,可以显著扩大制造商的目标市场。.

- 以分贝衡量的声学性能已成为重要的市场营销和差异化因素,直接影响患者的舒适度和治疗依从性。.

对于临床需求较高的患者,市场上提供了一些功能强大的解决方案,例如重量为 18.4 磅的 CAIRE SeQual Eclipse 5,它提供连续和脉冲两种供氧模式;以及重量为 16.7 磅的 Oxlife Independence。此外,市场上还有其他型号,例如重量为 4.8 磅、电池续航时间超过 6 小时的 Inogen Rove 6,以及重量为 5 磅、续航时间长达 9 小时的 Philips SimplyGo Mini。另一款值得关注的设备是 GCE Zen-O,它重量为 10.25 磅,同样提供这两种供氧模式。这种以患者为中心的产品开发,专注于小型化和延长电池续航时间,发挥了至关重要的作用。该细分市场在制氧机市场的领先地位,直接源于成功地将技术创新转化为切实改善患者生活质量和独立性的成果。.

智能脉冲流技术主导氧气浓缩器市场份额

在制氧机市场的技术领域,脉冲流量制氧机占据了主要份额,其领先地位源于其卓越的效率和智能氧气输送。这项技术通过与患者吸气同步的计量脉冲式供氧来节约氧气,这对于延长便携式制氧机的电池寿命至关重要。2024 年和 2025 年的市场特点是设备设置种类繁多;例如,CAIRE SeQual Eclipse 5 提供九种脉冲剂量设置,每次脉冲输送量高达 192 毫升。其他领先产品,如 Inogen One G5 和 Rove 6,提供六种设置,最大输出量为 1260 毫升/分钟。飞利浦伟康 SimplyGo Mini 提供五种设置,最高输出量为 1000 毫升/分钟,而 CAIRE Freestyle Comfort 也提供五种设置,每次呼吸输送量高达 1050 毫升。即使是像 Inogen One G4 这样重量不足 3 磅的超轻型机型,也提供三种不同的脉冲流量设置,这充分展现了该技术的可扩展性。.

- 集成灵敏的呼吸检测传感器(例如 CAIRE 的 UltraSense 技术)是一项关键的技术差异化因素,可提高临床疗效和患者舒适度。.

- 像 Drive DevilBiss iGo2 中的 SmartDose 技术这样的自动调节剂量系统是一种新兴趋势,标志着呼吸治疗正朝着更加个性化和响应迅速的方向发展。.

- 不同型号的脉冲剂量设置差异很大,从 3 到 9 个不等,这使得制造商能够细分市场,并针对不同呼吸功能障碍程度的患者群体。.

这项技术的精妙之处在Drive DevilBiss iGo2上体现得淋漓尽致,它配备了SmartDose自动调节技术,能够根据用户的实时呼吸频率自动调节氧气输送量。同样,VARON 5L脉冲流便携式制氧机VP-2也提供1至5升的可调脉冲流量。市场上还有许多功能多样的设备,例如拥有九种设置的O2 Concepts OxLife Liberty,以及除了持续供氧外还提供六种脉冲剂量选项的Respironics SimplyGo。新款Inogen One Rove 4则提供四种设置。这种对精准、灵活、高效供氧的重视,已使脉冲流技术稳固地成为主流技术,并影响着整个制氧机市场的产品开发和竞争格局。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

家用氧疗引领市场扩张和患者护理

分析报告证实,家用氧气设备在全球制氧机市场中占据主要份额。主要驱动因素是全球需要长期氧疗的患者人数不断增长,预计到2024年将超过1500万人。这一趋势体现在仅2023年一年,全球家用制氧机的出货量就超过120万台。人口老龄化,尤其是在北美和欧洲,显著增加了家用氧气处方量。因此,医疗机构正引导患者从笨重的氧气罐过渡到更便捷的固定式和便携式制氧机,而医疗保险等机构的报销政策也因其长期成本效益而大力支持这些现代化设备。.

- 远程医疗平台的兴起简化了家庭氧疗的处方和监测流程,提高了患者的依从性,促进了该领域的增长。.

- 直接面向消费者的在线销售渠道颠覆了传统的经销模式,为患者提供了更多家用制氧机的选择和更具竞争力的价格。.

- “居家养老”运动是一种强劲的社会经济趋势,随着越来越多的老年人选择在自己的住所接受长期护理,这种趋势直接推动了需求的增长。.

该细分市场在制氧机市场的领先地位,进一步得益于其在现代医疗保健领域清晰的价值主张。居家氧疗显著改善了患者的生活质量,并且是长期住院治疗的一种经济有效的替代方案,这对于寻求降低医疗支出的医疗保险机构而言至关重要。飞利浦伟康 SimplyGo Mini 和 Inogen One 系列等设备体现了赋能患者的创新理念,模糊了固定式居家护理与积极生活方式之间的界限。这种对患者自主性的提升直接支持了降低慢性呼吸系统疾病患者再入院率的临床目标,巩固了家用制氧机细分市场在整个制氧机市场中的基础性地位。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美先进的医疗保健基础设施支撑其市场主导地位

北美在制氧机市场的领先地位得益于其庞大而先进的医疗保健系统。医院正积极采用现场制氧技术以提高效率,预计到2025年,通过取代外送液氧,每100立方英尺氧气可节省0.45美元。长期护理行业拥有庞大的消费群体,2024年将有250家新的辅助生活设施投入使用,每家设施都可能成为新型制氧系统的潜在安装地点。加拿大市场也呈现出类似的深度,仅安大略省就有超过400家长期护理机构采用现场制氧技术。强劲的需求推动了投资,例如,2024年宣布将在佐治亚州投资5000万美元扩建一家重要的生产设施。.

美国氧气发生器市场拥有超过7000家耐用医疗设备供应商组成的成熟分销网络,确保了家用氧气浓缩器的市场渗透率。直接面向消费者的渠道蓬勃发展,领先的制造商在2024年直接向患者销售了超过6万台便携式氧气浓缩器。政府采购提供了稳定的需求基础,例如美国退伍军人事务部2025年签订的5000台固定式氧气浓缩器采购合同。氧气发生器的特定应用领域也在迅速扩展;目前已有超过1500家兽医医院配备了手术级氧气系统。此外,遍布全美的2700家认证睡眠中心也构成了一个重要的、不断增长的用户群体。.

亚太地区成为快速市场增长的中心

亚太地区制氧机市场呈现出爆炸式增长的态势,工业化和医疗现代化两大引擎推动着市场发展。在工业领域,中国钢铁行业在2024年投产了25座大型变压吸附(VPSA)制氧厂,创造了巨大的市场需求。韩国高科技产业紧随其后,半导体制造厂订购了15套新的现场制氧系统。该地区蓬勃发展的水产养殖业也是重要的驱动力;仅越南一国,到2025年就安装了超过1000套变压吸附(PSA)制氧系统,以提高生产效率和产量。.

与工业需求同步增长的是医疗基础设施的快速扩张。印度的国家卫生使命于2024年启动了多个项目,旨在为800家地区医院配备PSA制氧设备。为了满足不断增长的区域需求,印尼于2025年开始在国内生产500台医用级制氧机。即使是成熟的市场也在特定领域不断发展;日本目前已有超过3000家兽医诊所使用医用制氧机。新加坡先进的生物技术产业也做出了贡献,200家实验室于2024年完成了升级改造,实现了现场制氧。.

欧洲市场日趋成熟,更加注重效率和细分垂直领域

欧洲成熟的制氧机市场主要受系统升级和根深蒂固的医疗保健网络驱动。该地区庞大的老龄人口带来了持续的需求,英国私营长期护理机构在2025年初的床位数量超过45万张。政府支持的效率提升项目也发挥着重要作用。例如,德国在2024年启动的一项计划,支持对100多个市政污水处理厂进行现代化氧合系统的升级改造,而这正是工业制氧机的核心应用之一。.

高价值工业和健康产业的增长尤为显著。意大利手工玻璃制造业在2024年有50家工厂采用现场供氧系统,以实现更精准的炉窑控制。法国水产养殖业也蓬勃发展,新增70个陆基养鱼场,均采用PSA技术。健康产业的兴起是另一大驱动力,预计2024年欧洲将有超过300家高端诊所引入高压氧疗法。此外,欧洲生物技术产业的快速发展也带来了进一步的需求,预计2025年将需要超过2000台实验室级制氧机。.

战略投资和收购塑造了氧气发生器市场的竞争格局

- Chart Industries 深化低温产品组合: 2024 年初,Chart Industries 以 44 亿美元完成了对 Howden 的收购,显著扩大了其在低温气体处理和压缩领域的产品组合,这对于大规模氧气生产和运输至关重要。

- 阿特拉斯·科普柯收购压缩机技术:2024 年,阿特拉斯·科普柯收购了一家专业的压缩机技术公司,加强了其 VPSA 和 PSA 制氧机产品线的核心零部件供应链。.

- 私募股权收购大型耐用医疗设备供应商:一家领先的私募股权公司于 2025 年初完成了对一家总部位于美国的大型耐用医疗设备 (DME) 供应商的收购,巩固了家用和便携式氧气浓缩器的关键分销渠道。.

- 日本大型企业集团投资印度市场:一家日本大型企业集团宣布将于 2024 年成立一家合资企业,投资 1 亿美元在印度建造一座新的医疗器械制造厂,生产包括氧气浓缩器在内的医疗器械。.

氧气发生器市场中的顶尖公司

- 阿特拉斯·科普柯

- 中航江航

- 北京申路

- 艾尔斯普

- 凯尔

- 德维尔比斯医疗保健

- 驾驶医疗

- 佛山凯亚

- GCE集团

- Inmatec

- 伊诺根

- Inova Labs

- 尼德克医疗

- NGK火花塞

- 诺瓦伊尔医疗

- O2概念

- Oxymat A/S

- 飞利浦伟康

- 精准医疗

- 瑞思迈

- SeQual Technologies

- 帝人制药

- 鱼跃

- 其他主要参与者

市场细分概述

按类型

- 小型PSA制氧机

- 大型PSA制氧机

按表格

- 便携式氧气发生器

- 固定式氧气发生器

通过技术

- 脉冲流

- 连续流

通过申请

- 工业氧气

- 污水和废水处理

- 钢铁行业

- 黄金开采

- 焊接

- 纸浆和造纸业

- 玻璃吹制

- 鱼类养殖场和水产养殖

- 家用氧气

按地区

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 18.622亿美元 |

| 预计2033年收入 | 29.138亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(百万美元) |

| 复合年增长率 | 5.1% |

| 涵盖的领域 | 按类型、形式、技术、应用和地区 |

| 主要球员 | 阿特拉斯·科普柯、中航江航、北京神鹿、艾尔赛普、凯尔、德维尔比斯医疗、德威医疗、佛山凯亚、GCE集团、英迈泰克、英诺根、伊诺瓦实验室、尼德克医疗、NGK火花塞、诺瓦医疗、O2概念、奥克西马特A/S、飞利浦伟康、精密医疗、瑞思迈、赛奎尔科技、帝人制药、鱼跃医疗、其他主要厂商 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |