市场概况

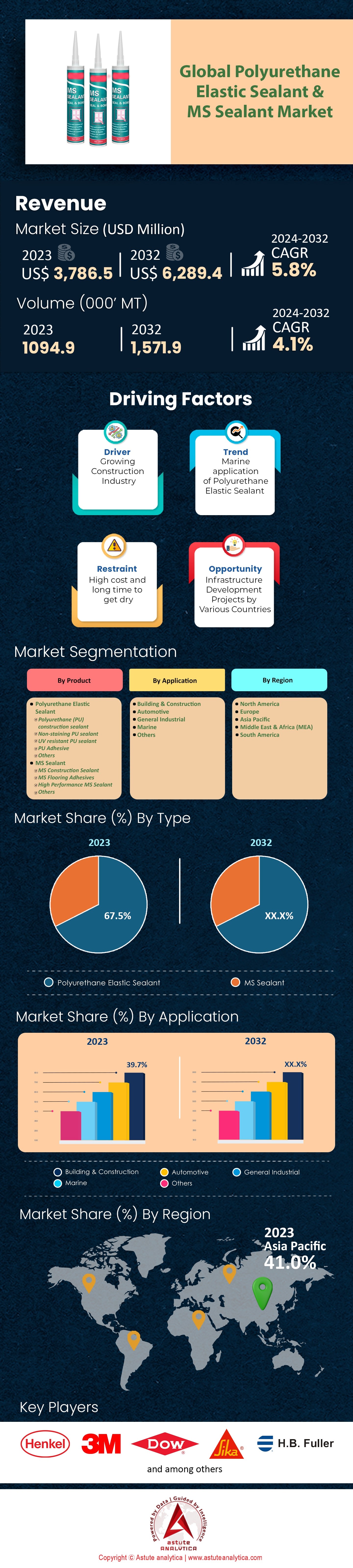

2023 年全球聚氨酯弹性密封胶和 MS 密封胶市场价值为37.865 亿美元,预计到2032 年市场价值将达到 62.894 亿美元,在 2024 年至2032 年的预测期内,复合年增长率为 5.8% 。

近年来,全球聚氨酯弹性密封胶和MS密封胶市场经历了显著增长。建筑和汽车行业不断变化的需求,以及这些密封胶本身固有的优势,共同推动了这一增长。随着市场格局的转变,这些密封胶正凭借其适应性和高性能,成为各种应用的关键组成部分。最新数据显示,聚氨酯弹性密封胶和MS密封胶市场年增长率约为6%,其中亚太地区贡献了近41%的增长。中国和印度等基础设施建设发达的国家占据了这一增长份额的相当大一部分。这两个国家的建筑业年增长率分别为 6.5%和7.1%,与密封胶需求的增长直接相关。

在改性硅烷(MS)密封剂方面,其环保特性使其广受欢迎。MS密封剂的全球市场份额增长了9%,尤其受到注重绿色解决方案的行业的青睐,因为它不含溶剂。汽车行业对聚氨酯弹性密封剂的依赖性日益增强。鉴于其柔韧性和耐化学性,聚氨酯弹性密封剂和MS密封剂的市场需求增长了12%。其与多种基材的兼容性也使其成为首选,尤其是在汽车制造商每年生产超过8500万辆汽车的情况下。此外,诸如抗紫外线聚氨酯密封剂等新兴产品正在获得市场认可,尤其是在阳光强烈的地区。海洋领域对MS密封剂的采用率增长了5%,这主要得益于其在海水环境中的优异性能。另一方面,一般工业领域每年对这些密封剂的消费率稳定在 15%,这凸显了它们的通用性。.

在生产方面,制造商平均增产9%,以满足不断增长的需求。与此同时,研发投入也增长了13%,凸显了这场创新竞赛。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:基础设施建设热潮

近年来,全球基础设施建设空前蓬勃发展,直接推动了聚氨酯弹性密封胶和MS密封胶市场的需求。随着各国对基础设施的大规模投资,世界经济论坛预测,到2040年,全球基础设施缺口将 达到15万亿美元。这清晰地展现了密封胶产品的巨大市场机遇。过去五年,印度和中国等新兴市场的基础设施项目分别增长了20%和25%。亚洲开发银行指出,仅亚洲地区到2030年每年就需要1.7万亿美元的基础设施投资。这一快速发展带动了建筑业以惊人的 6.7%的复合年增长率,从而推动了对优质密封胶的需求。

全球建筑展望报告的最新统计数据显示,到2030年,建筑产值将增长85%,相当于 15.5万亿美元 。国际货币基金组织的数据显示,全球公共基础设施投资同比增长10%。此外,交通运输和能源等行业分别实现了8%和9.5%的增长率,这些行业对密封剂的依赖程度很高,尤其是在道路、桥梁和发电厂等相关项目中,这极大地推动了聚氨酯弹性密封剂和MS密封剂市场的发展。鉴于世界银行预测, 到2050年,全球城市人口将增加25亿,城市发展项目将进一步推动对聚氨酯弹性密封剂和MS密封剂的需求。

趋势:对环保解决方案的需求日益增长

聚氨酯弹性密封胶和MS密封胶市场正经历着向可持续、环保产品的重大转变。随着气候变化问题的日益严峻,环保型密封胶的需求增长了15%。全球绿色建筑趋势报告显示,未来十年绿色建筑的复合年增长率将达到10%。欧盟委员会近期指出,绿色建筑标准日趋严格,导致该地区MS密封胶的需求增长了12%。此外,美国绿色建筑委员会估计,绿色建筑项目将为美国经济贡献3035亿美元。消费者的偏好也在不断变化,尼尔森全球企业可持续发展报告强调,66%的全球消费者愿意为可持续产品支付更高的价格。对减少碳足迹的重视使得无溶剂MS密封胶的销量增长了14%。艾伦·麦克阿瑟基金会预测,到2050年,全球向循环经济模式的转变将为企业节省4.5万亿美元。密封胶生产商已经注意到这一点,绿色产品的研发投资增长了16%。随着联合国可持续发展目标倡导环保型工业化,绿色密封胶的发展趋势无疑正在上升。.

限制因素:监管挑战和合规成本将阻碍市场增长

全球聚氨酯弹性密封胶和MS密封胶市场在增长的同时,也面临着诸多挑战,尤其是在法规遵从方面。国际机构和地方政府制定的法规会对密封胶的生产和使用产生影响。例如,欧洲化学品管理局已列出超过15种用于密封胶生产的物质,这些物质需要受到监控。遵守这些法规导致制造商的生产成本增加了10%。美国环境保护署近期发布的指南也对市场产生了影响,导致某些密封胶的销量下降了12%。另一个因素是欧洲的REACH(化学品注册、评估、授权和限制)法规。根据欧盟委员会的一份报告,该法规在过去十年中为包括密封胶在内的化学工业增加了约100亿美元的合规成本。美国涂料协会指出,VOC(挥发性有机化合物)法规已使许多传统密封胶的使用量减少了15%。此外,世界卫生组织对室内空气质量的重视,促使其对密封胶排放物制定了更为严格的指导方针,这影响了住宅项目中密封胶的需求。虽然这些监管挑战对于安全和环境而言至关重要,但无疑也制约了蓬勃发展的密封胶市场。.

细分市场分析

按类型

按类型划分,全球聚氨酯弹性密封胶和MS密封胶市场以聚氨酯弹性密封胶为主导,这主要归功于其多功能性,并实现了约5.6%的显著复合年增长率。其弹性、耐候性和对多种基材的粘合能力使其成为多个行业的首选密封胶。仅在2023年,聚氨酯弹性密封胶的市场价值就估计达到了25.445亿美元,凸显了其在该领域的领先地位。.

另一方面,以 环保 特性著称的改性硅烷(MS)密封胶需求激增,尤其是在欧洲和北美市场。过去一年,MS密封胶以超过6%的年复合增长率在全球密封胶市场占据了约35.5%的市场份额。其不含溶剂的显著特点使其在绿色建筑项目中得到更广泛的应用。此外,市场对特种密封胶的需求也在增长,例如抗紫外线和不留污渍的密封胶。这些小众产品虽然市场份额较小,但增长势头强劲,尤其是在紫外线辐射强和对美观要求较高的应用领域。

通过申请

从应用领域来看,全球聚氨酯弹性密封胶和MS密封胶市场主要由建筑行业驱动,占据高达67.5%的市场份额。随着城市基础设施项目的增加,尤其是全球建筑项目预计每年增长7%,该行业对密封胶的需求必将大幅增长。.

全球汽车行业正以每年 5% 的速度增长,对密封剂的依赖程度很高。每年汽车产量超过 8000 万辆,因此对用于粘合、密封和隔音的密封剂的需求也呈爆炸式增长。另一方面,从机械维护到生产线,一般工业应用领域对密封剂的需求也保持稳定增长。随着工业部门以每年 5% 的速度扩张,密封剂的使用量也随之增长。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

2022年,亚太地区占据了全球聚氨酯弹性密封胶和MS密封胶市场41%的份额,市场总值达 15.583亿美元。鉴于该地区快速的城市化进程、工业增长和基础设施建设项目,这一市场主导地位并不令人意外。中国、印度和印度尼西亚等国家处于这一增长的前沿,其建筑业的扩张速度远高于全球平均水平。

预计到2032年,亚太地区的市场份额将稳定在41%。这不仅意味着该地区密封剂市场持续增长,也意味着其价值不断攀升。此外,过去五年,该地区的基础设施项目数量增长了15%。这种强劲的发展势头,尤其是在新兴经济体,充分体现了其快速发展的城市格局以及伴随增长而来的需求。作为这一增长的引擎,中国在上一财年占亚太地区建筑项目总量的近40%。亚太地区汽车行业已成为密封剂的主要消费群体之一,其聚氨酯弹性密封剂和MS密封剂市场正以 7%的复合年增长率。特别是印度和印度尼西亚,过去三年汽车产量分别增长了20%和18%,这促使汽车组装和维护中对密封剂的需求不断增长。除此之外,随着可持续发展成为关注焦点,新加坡和日本等国在过去两年中绿色建筑项目数量增长了25%。鉴于MS密封胶的环保特性,这一趋势与市场对其日益增长的需求完美契合。

另一方面,北美在2023年占据了25.6%的市场份额。北美市场的强劲表现可归功于其成熟的产业体系、先进的施工技术以及众多主要密封胶生产商的存在。展望2032年,预计北美将保持其在聚氨酯弹性密封胶和MS密封胶市场26%的份额。特别是美国,鉴于其先进的汽车产业、对绿色建筑的重视以及建筑行业的持续需求,预计将成为市场增长的主要推动力。此外,该地区对研发的重视以及严格的质量标准,确保了所生产的密封胶不仅产量巨大,而且品质卓越。

全球聚氨酯弹性密封胶和MS密封胶市场的主要参与者

- 3M

- 西卡股份公司

- Sel Dis Ticaret Ve Kimya Sanayi A

- RPM国际公司.

- 横滨橡胶株式会社.

- 马贝SPA.

- 博斯蒂克

- 陶氏化学

- 小西株式会社.

- 阿科玛公司.

- HB Fuller

- 巴斯夫

- 信越

- 汉高

- ITW聚合物密封剂

- 皮迪莱特工业有限公司

- 其他主要参与者

市场细分概述:

副产品

- 聚氨酯弹性密封剂

- 聚氨酯(PU)建筑密封胶

- 不留痕迹的聚氨酯密封剂

- 抗紫外线聚氨酯密封胶

- PU粘合剂

- 其他的

- MS密封剂

- MS建筑密封胶

- MS地板粘合剂

- 高性能MS密封剂

- 其他的

通过申请

- 建筑与施工

- 汽车

- 一般工业

- 海洋

- 其他的

按地区

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |