无线电动汽车充电市场:按充电技术类型(磁感应充电、电容耦合充电、谐振感应充电);组件类型(功率传输设备、控制系统、收发设备);车辆类型(乘用车、商用车、两轮车);应用领域(住宅充电、商业充电、公共充电站);最终用户(个人消费者、车队运营商、政府机构);区域——市场规模、行业动态、机遇分析及2025-2034年预测

- 最后更新日期:2025年10月15日 | | 报告编号:AA09251509

市场概况

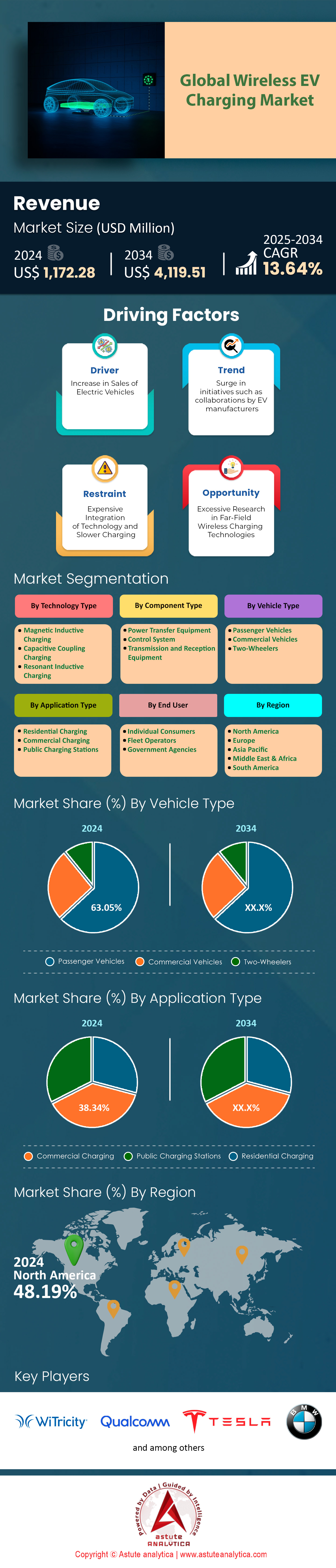

2024 年无线电动汽车充电市场价值为 11.7228 亿美元,预计到 2034 年将达到 41.1951 亿美元,在 2025 年至 2034 年的预测期内,复合年增长率为 13.64%。.

无线电动汽车充电市场的主要发现

- 从技术角度来看,磁感应充电技术占据了最大的市场份额,达到 64.04%。.

- 按组件划分,市场份额超过 59.75% 的动力传输设备创造了最高的市场收入。.

- 按车辆类型划分,乘用车市场份额超过 63.05%。.

- 按应用领域划分,商业充电占据了超过 38.38% 的市场份额。.

- 北美仍将是主要贡献者,市场份额超过48%。

- 到 2033 年,无线电动汽车充电市场规模预计将超过 41.1951 亿美元。.

受电动汽车销量屡创新高以及战略性高回报部署的共同推动,无线电动汽车充电的需求正在激增。预计到2025年,全球电动汽车销量将超过1700万辆,便捷充电解决方案的潜在市场正呈指数级增长。这一增长吸引了大量投资,WiTricity和Hevo等领先的无线电动汽车充电公司已获得大量资金以扩大运营规模。市场正在见证这些投资的切实成果;预计到2025年,全球将部署超过5000个新的公共和私人无线充电点,每个无线充电桩都是构建可持续生态系统的关键一步。.

政府举措是推动电动汽车无线充电市场发展的主要动力。美国交通部于2025年1月拨款6.35亿美元,用于部署超过11500个充电端口。此前,联邦政府在2024年也拨款5.21亿美元,用于建设超过9200个充电端口,这凸显了联邦政府的持续支持。各州层面的项目,例如加州于2025年8月启动的5500万美元“加州快速充电项目”,进一步推动了这一基础设施建设进程。.

行业领军企业的创新和应用进一步推动了对无线充电电动汽车的需求。预计到2027年,配备原厂无线充电功能的电动汽车保有量将超过20万辆,这主要得益于保时捷等汽车制造商的承诺,例如保时捷将在其2026款Cayenne电动汽车上配备11千瓦无线充电功能。美国、德国和中国等无线电动汽车充电市场的领先国家正通过有针对性的举措积极推动这一增长。例如,德国正在资助多个道路动态充电试点项目,而美国交通部计划在2025年拨款6.35亿美元,用于部署超过11500个新的充电桩,其中许多将采用无线技术。.

西门子、Witricity 和 InductEV 等行业领军企业正乘势而上,积极开拓蓬勃发展的商业领域。值得一提的是,InductEV 的无线充电技术专注于为工业车队提供高功率充电,并在长滩港等主要物流枢纽开展试点项目。进军重型应用领域是推动市场需求的关键因素,也证明了该技术在乘用车以外的应用前景。电动汽车的大规模普及、政府的战略性资金支持、汽车制造商的整合以及成功的商业试点项目共同作用,形成了一个强大的反馈循环,确保无线充电的需求不仅在增长,而且正以前所未有的速度加速增长。.

如需了解更多信息, 请申请免费样品

挖掘无线电动汽车充电市场的新收入来源

一、 无缝车网互动(V2G)集成: 无线充电无需物理电缆,使其成为自动化V2G应用的理想平台。未来,停放在无线充电板上的电动汽车无需驾驶员干预,即可自主提供电网稳定服务,或在用电高峰期将多余电力出售给电力公司。到2025年,多个试点项目正在进行中,旨在量化这些优势,全球至少有15家电力公司开展试验。荷兰的一个此类项目涉及50辆无线连接的电动汽车,并已证明其在高峰时段可为电网运营商提供高达500千瓦的辅助服务。

二、 面向自动驾驶车队的自动充电: 自动驾驶汽车(AV)的兴起为无线电动汽车充电市场提供了强有力的商业案例,展现了无线充电未来的关键应用之一。无人驾驶出租车和自动驾驶送货车将需要无需人工干预的充电解决方案。该领域的初创公司正吸引着广泛关注;一家自动驾驶充电公司在 2025 年初的 A 轮融资中获得了 1500 万美元。预计到 2028 年,将有超过 20000 辆自动驾驶商用车需要自动充电解决方案,从而创造一个规模庞大且全新的市场领域。

商用车队推动对高功率无线充电的需求

商业车队的运营需求催生了对高功率无线充电的强劲需求。对于物流、公共交通和港口运营等行业而言,最大限度地减少车辆停机时间至关重要。因此,无线电动汽车充电市场在高功率解决方案方面取得了显著创新。例如,WAVE Charging 公司正在展示其 500kW 的系统,该系统能够在不到 15 分钟内为一辆 8 级电动卡车充满电。该项目获得了美国能源部 840 万美元的资助,专门针对美国中西部物流业的复杂环境。.

此外,InductEV正积极部署功率输出高达450千瓦的港口设备充电系统,因为他们意识到持续运营需要快速、灵活地进行充电。他们的系统设计可在严苛环境下运行,温度耐受范围为-35至+45摄氏度。在加州能源委员会330万美元的资助下,长滩港的另一个试点项目将采用InductEV的技术为五辆纯电动货车供电。创新也体现在知识产权方面,该公司已于2024年和2025年申请了新的专利,涉及能够无线传输超过50千瓦功率的多相系统。.

动态无线电动汽车充电革命:动态无线电动汽车充电市场引领潮流

动态无线充电技术(即在车辆行驶过程中为其供电的技术)的需求正在激增。这一增长的主要驱动力在于,该技术有望消除里程焦虑,并通过在行驶过程中为电动汽车无线充电,实现商用和公共交通车队的持续不间断运营。尽管静态充电板仍占据市场主导地位,预计到2024年将占据81.90%的市场份额,但动态车载充电解决方案预计到2033年将以18%的复合年增长率实现爆炸式增长。.

目前,电动电动汽车的普及正从小规模试点转向更大规模的部署,这标志着市场已准备就绪。Electreon、WiTricity 和 WAVE 等关键企业正引领着这一趋势。欧洲已抢占先机,预计到 2024 年将占据 38.20% 的市场份额,这得益于瑞典的电动高速公路和德国的 eCharge 计划等项目。在美国,底特律的一个项目正在测试路面感应式充电技术,印第安纳州的另一个项目正在开发一套能够以 200 千瓦功率为重型卡车充电的系统。这些实际应用对于验证技术并为更广泛的商业化铺平道路至关重要。.

无线电动汽车充电市场潜力巨大,尤其是在商业领域,预计2025年至2034年间将以14.54%的复合年增长率增长。车队运营商看重的是这项技术能够降低人工成本并提高车辆利用率。供应方也在积极响应,不断推出功能更强大、效率更高的系统。例如,一些功率超过150千瓦的高功率充电装置有望实现强劲增长。尽管基础设施的初始成本仍然较高,但持续的技术进步和政府的支持有望降低成本,并加速这项变革性技术的普及应用。.

细分市场分析

便捷性和标准化推动了感应式充电的主导地位

磁感应充电技术作为一种 电动汽车感应充电,凭借其高效率和行业标准的广泛应用,以64.04%的市场份额占据无线电动汽车充电市场的主导地位。技术领先者率先开发出基于磁共振的系统,实现了90-93%的电网到电池转换效率,足以媲美传统的插电式充电器。SAE J2954标准的最终定稿对于感应充电电动汽车而言具有里程碑式的意义,它为功率高达11kW的系统建立了通用协议,确保了充电器与越来越多的车型之间的互操作性。这项历经十余年发展的标准,让汽车制造商更有信心整合这项技术。

领先企业拥有超过1000项技术专利,展现了其深厚的创新实力,巩固了该领域的领先地位。其他企业也在解决方案方面取得了显著进展。安装一套11千瓦无线充电系统的成本正变得越来越有竞争力,进一步降低了消费者的接受门槛,让他们能够更便捷地享受停车充电的便利。.

这项技术的成熟已转化为实际应用和消费者需求。宝马和梅赛德斯-奔驰等汽车制造商已计划部署11千瓦无线感应充电系统,这预示着该技术正朝着大规模普及迈进。全球无线电动汽车充电市场也因这些进步而蓬勃发展,使其成为未来自动驾驶和智能出行不可或缺的功能。.

- 到 2025 年,全球将有超过 1200 个电动汽车无线充电试点和商业项目正在进行中。.

- 宝马和梅赛德斯-奔驰等汽车制造商计划采用 11 kW 无线感应充电系统。.

- 2020 年至 2025 年间,美国政府拨款超过 1.5 亿美元用于无线充电示范研发。.

关键硬件使电力传输设备成为盈利之王

包括地面组件 (GA) 发射器和车辆组件 (VA) 接收器在内的能量传输设备,在无线电动汽车充电市场中占据59.75%的份额,收入最高。由于它是任何无线充电系统的核心硬件,不可或缺,预计这一主导地位将持续下去。这些由专业厂商制造的组件包含复杂的磁线圈、铁氧体磁片和电力电子元件系统,用于管理高频能量传输。其复杂性和材料成本,尤其是对于能够为商用车提供75千瓦至450千瓦功率的高功率系统而言,更是相当可观。该领域的一家主要厂商已凭借其在该领域的创新获得了105项专利。各公司已将其发电站设计成可表面安装或无缝嵌入地下,从而提升了安装价值。.

该系统的收入还受到各部分成本差异的影响;GA焊盘通常占系统总成本的四分之三,而车载接收器则是成本较低的部分。该领域的创新日新月异,各公司致力于研发更小、更高效的焊盘设计,并采用碳化硅(SiC)MOSFET等先进元件,以在最大限度减少能量损耗的同时处理更高的功率负载。随着无线电动汽车充电市场的扩张,汽车OEM厂商和售后市场供应商对这种基础设备的需求将继续推动其收入领先地位。.

- 目前领先供应商提供的无线充电系统功率范围从 75 kW 到 450 kW 不等。.

- 能够提供 11-22 kW 功率的大功率充电板正在进入商业部署阶段,可将充电时间缩短高达 50%。.

- Qi2 25W 标准旨在实现更快、更节能的充电。.

运营效率使商业充电成为主导力量

商用充电领域在无线电动汽车充电市场占据38.38%的份额,其领先地位建立在强大的商业价值之上:降低运营成本并最大限度地延长车辆正常运行时间。对于商用车队而言,车辆因手动插电充电而停放的每一分钟都意味着生产力的损失。无线充电实现了自动化的“机会充电”,使货车和公交车等车辆能够在装卸货物或计划停靠期间进行充电。研究表明,最后一公里电动汽车配送车队如果使用无线充电而非插电充电,总拥有成本最多可节省50%。该领域的一家主要企业已在印第安纳波利斯等城市的市政交通系统中以及新泽西州AP Moeller Maersk码头的港口牵引车上积极部署了无线充电技术。.

这项技术已在全球无线电动汽车充电市场得到验证,展现出强大的应用潜力。预计到2026年底,华盛顿州一半的纯电动公交车将采用无线车载充电系统。充电功率也大幅提升,供应商提供的系统平均功率可达200千瓦,这对于最大限度地缩短大型车辆的充电时间至关重要。中型和重型车辆的电气化是目前重点关注领域,因为这些车辆在交通运输排放中占比过高,这将确保商用无线电动汽车充电市场持续获得投资并实现增长。.

- 无线充电可以将充电时间分散到一天中,从而将车队的峰值用电需求降低一半。.

- Stellantis 正在积极地在其克莱斯勒 Pacifica PHEV 车队车辆上演示 2 级无线充电技术。.

- 亚马逊计划部署 10 万辆电动卡车用于送货,这推动了对高效充电的需求。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

乘用电动汽车的增长催生了巨大的无线充电市场。

乘用车在无线电动汽车充电市场规模中占据63.05%的收入份额,这直接得益于全球电动汽车销量的爆炸式增长,预计2024年全球电动汽车销量将超过1700万辆。到2024年底,全球电动汽车保有量将接近5800万辆。这些车主中很大一部分是无线充电便利性的主要目标用户。超过90%的潜在电动汽车买家希望下一辆车配备无线充电功能。汽车制造商正在积极响应这一需求,现代、比亚迪和一汽等汽车制造商已在部分车型上提供原厂无线充电功能。其中一款车型率先搭载了这项技术,在高端市场树立了先例。另一款车型则是首款配备此功能的商用混合动力车型。.

尽管工厂安装无线充电系统的需求不断增长,但售后改装市场也贡献良多。加装车辆组件的成本是该系统总成本中最低的部分,因此对于2024年售出的1080万辆纯电动汽车中的许多车辆来说,这无疑是一项极具吸引力的升级。摆脱繁琐线缆的需求是消费者的一大动力,这也使得乘用车市场成为无线电动汽车充电市场的主要驱动力。.

- 2024 年,消费者可选择的电动汽车车型超过 785 款,预计到 2026 年将达到 1000 款。.

- 在一项调查中,消费者对无线充电的需求比自动驾驶功能高出 34%。.

- 一套 8 千瓦的家用充电系统,每充电一小时,就能为车辆增加最多 24 英里的续航里程。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美基础设施建设热潮造就了前所未有的市场主导地位

北美正积极巩固其在无线电动汽车充电市场的领先地位,凭借政府的大量投入和战略性基础设施项目,已占据全球超过48.19%的市场份额。加拿大政府的零排放车辆基础设施计划(ZEVIP)是推动这一发展的主要动力,该计划近期宣布拨款970万加元用于23个项目,将在全国范围内安装超过850个充电桩。仅魁北克省的Funding Quebec一家就获得了300万加元的拨款,用于安装320个二级充电桩。2024年,联邦政府又追加投资1490万加元,用于在全国范围内开展20个不同的零排放车辆基础设施项目。该计划已延期至2027年,目标是在2029年前部署84500个充电桩。.

在墨西哥,无线电动汽车充电市场也正经历着快速增长。VEMO 和西门子计划在 2024 年底前安装 500 个电动汽车充电桩。墨西哥公司 SEV 也正大力推进,计划在 2024 年底前建成 20 个自有充电中心,使其现有的 18 家经销商充电站的规模进一步扩大。这些充电站初期将配备 30 千瓦的充电器。仅 2024 年一年,墨西哥就新增了超过 42,000 个电动汽车充电桩。这些来自北美大陆的强劲、大规模的投资和部署,展现了构建全面无线充电网络的清晰而坚定的战略,巩固了北美市场的主导地位。.

欧洲动态充电试验和网络增长表明其应用前景广阔

欧洲正迅速提升其无线电动汽车充电市场能力,重点关注创新型动态充电项目和大规模网络建设。德国是这一创新的关键枢纽,在巴林根启动了一个试点项目,为公共汽车安装一条长达1公里的路基感应式充电系统,该项目价值320万欧元。在另一项举措中,巴特赫斯费尔德的一条道路上安装了23个铜线圈进行测试。巴伐利亚州也计划于2025年夏季在A6高速公路上开工建设一段1公里长的感应式充电路段。瑞典正在率先打造世界上第一条永久性电动高速公路,这是E20高速公路的一段13英里路段,预计将于2025年完工。.

欧洲整体充电基础设施也在以惊人的速度扩张。到2024年底,欧洲大陆的公共充电桩数量将超过100万个。法国在数量上遥遥领先,到2024年底将拥有154,694个公共充电桩,其中包括27,986个直流快速充电桩。2024年12月,法国平均每个充电桩的充电次数为25.7次。与此同时,英国也在推进自身的试验,一项政府支持的计划将在18个月内测试无线充电技术在非道路环境下的应用。一项涉及13,000名英国消费者的AI管理充电试验也展现了电网管理的巨大潜力。.

亚太地区的创新和专利领先地位塑造未来市场趋势

亚太地区正崛起为无线电动汽车充电市场的创新中心,而中国在知识产权领域的绝对优势更是引领了这一趋势。中国企业已注册了惊人的62,655项与电动汽车充电技术相关的专利,数量远超其他国家。2024年,中国的研发投入高达3.6130万亿元人民币(约合4943.4亿美元),为这一创新提供了强劲动力。华为在2025年7月申请的一项新专利甚至描述了一种能量密度可达400-500瓦时/千克的固态电池。这种对研发的重视确保了该地区将对该技术的未来发展轨迹产生深远影响。.

与此同时,无线电动汽车充电市场的其他国家则专注于实际应用和试点项目。日本正在进行雄心勃勃的测试,目标是在2025年之前实现实用的动态充电技术。其中一项测试展示了一辆小型电动汽车在无线轨道上以15公里/小时的速度持续行驶。另一项在日本柏之叶智慧城市进行的试点项目将持续到2025年3月,测试在交通信号灯处进行无线充电。在印度,政府已根据“总理电动汽车驾驶计划”(PM E-DRIVE)拨款200亿卢比用于建设充电站。该国的电动汽车充电初创企业也蓬勃发展,约有50家初创企业在2020年至2024年间筹集了近5.11亿美元的资金。.

近期对无线电动汽车充电市场产生积极影响的主要发展趋势

1. 保时捷和梅赛德斯-奔驰引领汽车制造商采用

- 保时捷宣布,其 2026 年推出的 Cayenne EV 将是首款配备 11 kW 无线充电系统的纯电动 SUV。.

- 同样,梅赛德斯-奔驰正在其实验车辆 ELF 上积极测试无线感应充电技术,并计划从 2026 年开始在量产车型中加入双向充电功能。.

2. 适用于重型车辆的高功率无线充电

- 像 WAVE(已被 Ideanomics 收购)和 Momentum Dynamics 这样的公司正在开发容量高达 500 kW 的系统,从而大幅缩短电动卡车和公共汽车的充电时间。.

- 康明斯、普渡大学和沃尔玛合作开发了一种用于 8 级卡车的 750kW 无线充电系统,旨在使充电速度与 15-20 分钟的停车充电时间一样快。.

3. 美国联邦和州政府支持力度加大

- 美国交通部的国家电动汽车基础设施(NEVI)计划是一项耗资50亿美元的举措,是构建全国充电网络的关键推动因素。2025年初,美国国会提出了《2025年无线电动汽车充电补助计划法案》,旨在为包括中型和重型卡车在内的无线电动汽车充电项目提供专项资金。.

4. 双向无线充电(V2G)技术的发展

- 梅赛德斯-奔驰计划于 2026 年在多个欧洲市场推出其首个双向充电服务。.

无线电动汽车充电市场顶尖公司

- Witricity 公司

- 高通公司

- 无插头电源

- HEVO公司.

- 动量动力学

- 宝马集团

- 沃尔沃集团

- 大众汽车股份公司

- 日产汽车公司

- 特斯拉公司.

- ChargePoint Holdings, Inc.

- 现代汽车公司

- 福特汽车公司

- 施耐德电气

- ABB有限公司.

- 其他主要参与者

市场细分概述

通过技术

- 磁感应充电

- 电容耦合充电

- 谐振感应充电

按组件类型

- 动力传输设备

- 控制系统

- 发射和接收设备

按车辆类型

- 乘用车

- 商用车辆

- 两轮车

按应用类型

- 住宅充电

- 商业充电

- 公共充电站

最终用户

- 个人消费者

- 车队运营商

- 政府机构

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 波兰

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 柬埔寨

- 印度尼西亚

- 马来西亚

- 菲律宾

- 新加坡

- 泰国

- 越南

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |