Marktszenario

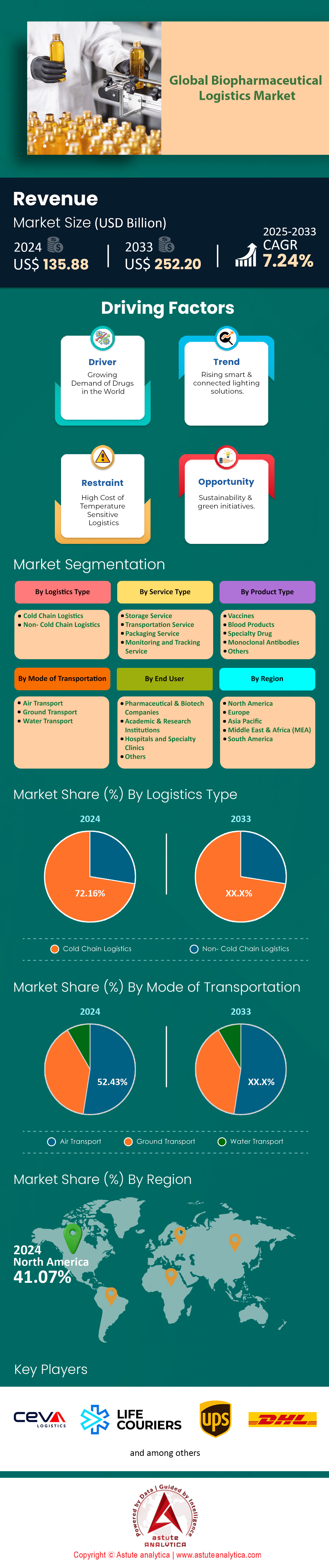

Der globale Markt für biopharmazeutische Logistik wird voraussichtlich von 135,88 Milliarden US-Dollar im Jahr 2024 auf 252,20 Milliarden US-Dollar im Jahr 2033 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,24 % im Prognosezeitraum 2025-2033 entspricht.

Der Markt für biopharmazeutische Logistik befindet sich im Umbruch, angetrieben durch die zunehmende Komplexität von Therapeutika und den Bedarf an durchgängiger Präzision in der Lieferkette. Da Biologika mittlerweile über 40 % der globalen pharmazeutischen Entwicklungspipeline ausmachen, sind die logistischen Anforderungen weit über die traditionellen Kühlkettenvorgaben hinausgewachsen. Fortschrittliche Therapien wie CAR-T-Zell-Behandlungen und mRNA-Impfstoffe erfordern Lagerung bei extrem niedrigen Temperaturen (–80 °C bis –196 °C) und eine strenge Echtzeit-Umgebungsüberwachung. Dies zwingt Logistikdienstleister dazu, Kryocontainer und IoT-fähige Trackingsysteme einzusetzen. So erfordert beispielsweise der COVID-19-Impfstoff von Moderna einen Transport bei –20 °C, während die Gentherapie Luxturna von Spark Therapeutics Trockeneis-kontrollierte Lieferungen bei –150 °C benötigt. Diese Entwicklung hat die Abhängigkeit von spezialisierten 3PL-Anbietern verstärkt. Pharmariesen wie Roche und Novartis lagern über 60 % ihrer Logistikprozesse aus, um Risiken im Zusammenhang mit Lieferverzögerungen auf der letzten Meile oder Temperaturschwankungen zu minimieren.

Der Aufstieg der Präzisionsmedizin und dezentraler klinischer Studien verändert die Dynamik des Logistikmarktes für Biopharmazeutika grundlegend. Personalisierte Therapien, wie beispielsweise Abecma von Bristol Myers Squibb für das multiple Myelom, erfordern die patientenspezifische Zellgewinnung, -herstellung und -rücklieferung innerhalb kürzester Zeitfenster – oft unter 72 Stunden. Dies hat Innovationen wie den Priority-Alert-Service von FedEx für zeitkritische Zelllieferungen vorangetrieben, der mithilfe prädiktiver Analysen Pakete bei Störungen umleitet. Gleichzeitig bleibt die Luftfracht das Rückgrat des grenzüberschreitenden Transports von Biologika, doch bodengestützte autonome Fahrzeuge gewinnen für die regionale Distribution zunehmend an Bedeutung. Die Partnerschaft von DHL mit dem Hersteller autonomer Lkw, TuSimple, im Südwesten der USA unterstreicht diesen Trend und reduziert die Transportzeiten für temperaturempfindliche Onkologika um 30 %. Auch der Druck zur Nachhaltigkeit treibt den Wandel voran: Pfizer verwendet nun 100 % recycelbare Phasenwechselmaterialien für seine Kühlkettenverpackungen, während Samsung Biologics wasserstoffbetriebene Lkw für die innerasiatische Distribution einsetzt.

Verbraucher- und Wettbewerbsanalyse

Die wichtigsten Abnehmer im Markt für biopharmazeutische Logistik reichen von großen Pharmaunternehmen bis hin zu spezialisierten CDMOs. Auftragshersteller wie Lonza und Catalent entwickeln sich aufgrund ihrer zentralen Rolle in der Abfüllung, Konfektionierung und Biosimilar-Produktion zu wichtigen Akteuren in der Logistik. Schwellenländer avancieren zu entscheidenden Knotenpunkten: Das indische Unternehmen Biocon nutzt Luftfrachtkorridore von Hyderabad in die EU für den Export monoklonaler Antikörper, während das chinesische Unternehmen WuXi Biologics den Flughafen Shanghai Pudong als Drehkreuz für den globalen Vertrieb von Antikörper-Wirkstoff-Konjugaten (ADCs) nutzt. Der Wettbewerb unter den führenden Logistikunternehmen verschärft sich: Die Übernahme des chinesischen Logistikkonzerns Apex Logistics durch Kuehne + Nagel sicherte die Kontrolle über die Impfstoffrouten im asiatisch-pazifischen Raum, während UPS durch den Kauf der Bomi Group sein europäisches Netzwerk um über 350 temperaturgeführte Fahrzeuge erweiterte. Startups wie Zencargo revolutionieren etablierte Systeme mit KI-gestützten Zollabfertigungstools, die die grenzüberschreitenden Verzögerungen bei Biologika um 50 % reduzieren. Dennoch bestehen weiterhin Herausforderungen – wie die uneinheitliche Regulierung in den ASEAN-Märkten und die begrenzten Kühlkapazitäten an afrikanischen Flughäfen –, die den Bedarf an Infrastrukturinvestitionen unterstreichen. Unternehmen, die diese Lücken schließen und gleichzeitig eine Temperaturkonformität von über 99,5 % gewährleisten, wie es beispielsweise Markens GMP-konformes Transportnetzwerk für Zelltherapien erreicht, sind bestens positioniert, um die nächste Phase der Marktentwicklung zu dominieren.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Das Wachstum des expandierenden Biopharma-Marktes erfordert fortschrittliche temperaturgeführte Logistiklösungen

Die rasante Expansion von Biologika, die mittlerweile über 40 % der globalen pharmazeutischen Entwicklungspipeline ausmachen, hat die Nachfrage nach präziser Logistik zur Aufrechterhaltung der Produktwirksamkeit im Markt für biopharmazeutische Logistik deutlich erhöht. Biologika wie mRNA-Impfstoffe, monoklonale Antikörper und Zelltherapien erfordern strenge Temperaturvorgaben (z. B. -80 °C für mRNA, 2–8 °C für Antikörper), da Abweichungen zu Produktverlusten von über 15 Milliarden US-Dollar jährlich führen können. Im Jahr 2024 verschärften Aufsichtsbehörden wie die FDA die Compliance-Standards und forderten die Echtzeit-Temperaturüberwachung für 90 % der Biologika-Sendungen (gegenüber 65 % im Jahr 2021). Diese Dringlichkeit, kostspielige Abschreibungen zu vermeiden, hat die Einführung KI-gestützter Wärmesensoren und IoT-fähiger Kühlcontainer vorangetrieben, die Temperaturschwankungen um 30–40 % reduzieren. In Schwellenländern bestehen jedoch weiterhin Lücken: Nur 55 % der Logistikdienstleister erfüllen die WHO-Kühlkettenstandards, wodurch Hersteller in Regionen wie Südostasien und Afrika Risiken ausgesetzt sind.

Um diese Risiken zu minimieren, verlagern führende Pharmaunternehmen im Bereich der biopharmazeutischen Logistik ihre Produktion in die Region und errichten temperaturgeführte Logistikzentren in der Nähe von Märkten mit hoher Nachfrage. So reduziert beispielsweise Modernas mRNA-Anlage in Singapur, die seit 2023 in Betrieb ist, die Abhängigkeit vom transkontinentalen Transport für den Vertrieb im asiatisch-pazifischen Raum. Auch die EU-Initiative Pharma 4.0 standardisiert Kühlkettenprotokolle in 15 Mitgliedstaaten und senkt dadurch die Verzögerungen an den Grenzen um 25 %. Trotz dieser Fortschritte verfügen 30 % der Logistikunternehmen auch nach 2023 noch nicht über eine durchgängige Transparenz der Lieferkette, was Schwachstellen für temperaturempfindliche Onkologie- und Gentherapien birgt. Die Zusammenarbeit zwischen Herstellern und Logistikpartnern ist daher entscheidend. So konnte beispielsweise das Joint Venture von Pfizer und Maersk, das 2024 gegründet wurde, die Anzahl der Lieferausfälle auf der letzten Meile in Lateinamerika durch lokale Kühlnetzwerke um 20 % reduzieren.

Trend: Verlagerung hin zu Drittanbietern von Logistikdienstleistungen für Skalierbarkeit und Kosteneffizienz

Pharmaunternehmen im Bereich der biopharmazeutischen Logistik lagern zunehmend ihre Logistik an spezialisierte 3PL-Anbieter aus, die mittlerweile 70 % der weltweiten Biopharma-Sendungen abwickeln (gegenüber 55 % im Jahr 2022). Die Komplexität des Transports von autologen CAR-T-Zelltherapien (mit einem Zeitfenster von 72 Stunden) und RNA-Arzneimitteln, die eine extrem niedrige Kühlkette erfordern, macht die interne Logistik für 80 % der mittelständischen Biotech-Unternehmen unwirtschaftlich. 3PL-Anbieter wie DHL und UPS Healthcare nutzen Skaleneffekte und senken die Logistikkosten pro Einheit durch die gemeinsame Nutzung der Kühlketteninfrastruktur um 18–22 %. Im Jahr 2024 arbeiteten 60 % der Sponsoren von Onkologie-Medikamenten mit 3PL-Anbietern zusammen, um eine Just-in-Time-Lieferung an klinische Studienzentren zu gewährleisten und so Verschwendung in zeitkritischen Studien zu minimieren. Dieser Trend ist besonders in der Präzisionsmedizin ausgeprägt, wo 3PL-Anbieter die Verteilung von CRISPR-Komponenten in über 50 Ländern mit einer Pünktlichkeitsrate von 99,5 % managen.

Eine zu starke Abhängigkeit von 3PL-Anbietern birgt jedoch Schwachstellen in der Lieferkette des biopharmazeutischen Logistikmarktes. Die Schifffahrtsstörungen im Roten Meer im Jahr 2024 verzögerten 12 % der Biologika-Lieferungen nach Europa und legten Lücken in der regionalen Redundanzplanung offen. Zukunftsweisende Unternehmen setzen daher auf Hybridmodelle: Novartis kombiniert in seiner Strategie für 2024 3PL-Netzwerke mit firmeneigenen Kühlcontainern in Krankenhäusern für die dezentrale Lagerung. Gleichzeitig investieren 3PL-Anbieter in nachhaltige Lösungen wie die elektrischen Kryo-Lkw von Cryoport, wodurch die CO₂-Emissionen pro Sendung um 35 % gesenkt werden. Angesichts der inflationsbedingten Kostensteigerungen von 8 % gegenüber dem Vorjahr für verderbliche Waren priorisieren die Beteiligten gestaffelte Outsourcing-Verträge – 60 % der 3PL-Verträge enthalten mittlerweile Vertragsstrafen für Temperaturabweichungen von mehr als 0,5 °C.

Herausforderung: Gewährleistung der Temperaturstabilität in fragmentierten Verteilungsnetzen

Die fragmentierte globale Distribution bleibt ein kritischer Engpass im Markt für biopharmazeutische Logistik. Über 25 % der weltweiten Lieferungen von Biologika durchlaufen drei oder mehr Zwischenhändler, was die Risiken in der Kühlkette verstärkt. Im Jahr 2024 verfügten 18 % der lateinamerikanischen Distributoren noch immer nicht über GPS-gestützte Kühlfahrzeuge, was bei Lieferungen in ländliche Gebiete zu Temperaturschwankungen von 4–6 °C führte. Schwellenländer stehen vor akuten Herausforderungen: Laut WHO-Daten von 2024 führen die Lücken in der Kühlkette für Biopharmazeutika in Indien zu einem Impfstoffverlust von 15–20 %. Selbst Industrieländer haben damit zu kämpfen; die FDA meldete 2023 über 1.200 temperaturbedingte Arzneimittelrückrufe, 40 % davon aufgrund von Verzögerungen von mehr als vier Stunden auf dem Rollfeld von Flughäfen. Diese Pannen kosten die Branche jährlich 3,2 Milliarden US-Dollar für Bergungsmaßnahmen und Haftungsansprüche im Zusammenhang mit der Patientensicherheit.

Um diesem Problem zu begegnen, gewinnen Blockchain-basierte Track-and-Trace-Systeme im Markt für biopharmazeutische Logistik zunehmend an Bedeutung. Bis 2024 werden 45 % der Logistikdienstleister in der EU diese Systeme einsetzen, um die Verantwortlichkeit zu erhöhen. Daten aus der Praxis zeigen, dass Mercks Blockchain-Pilotprojekt die Streitigkeiten über Temperaturabweichungen bei transatlantischen Sendungen um 50 % reduziert hat. Gleichzeitig verlängert die Verwendung von Phasenwechselmaterialien (PCM) in intelligenten Verpackungen die Stabilitätsfenster um 6–12 Stunden – ein entscheidender Faktor für hochwertige Immuntherapien. Die Standardisierung hinkt jedoch hinterher: 70 % der Häfen weltweit verfügen nicht über harmonisierte Kühlkettenprotokolle, was zu Temperaturabweichungen von 8–10 % an Zollkontrollstellen führt. Strategische Partnerschaften, wie die für 2024 geplante Allianz von GSK mit Panasonic für modulare Kühllager an afrikanischen Flughäfen, verdeutlichen, wie eine lokale Infrastruktur die Abweichungen um 25 % reduzieren kann. Die Skalierbarkeit gestaltet sich jedoch aufgrund geopolitischer und finanzieller Hürden weiterhin schwierig.

Segmentanalyse

Nach Logistikart

Die dominante Stellung der Kühlkettenlogistik im Markt für biopharmazeutische Logistik mit einem Marktanteil von über 72,16 % beruht auf der inhärenten Temperaturempfindlichkeit von Biologika, darunter Impfstoffe, Zell- und Gentherapien sowie monoklonale Antikörper. Im Gegensatz zu niedermolekularen Arzneimitteln werden Biologika aus lebenden Organismen gewonnen und zersetzen sich rasch bei Temperaturschwankungen. So müssen beispielsweise mRNA-Impfstoffe wie Spikevax von Moderna bei –20 °C gelagert werden, während CAR-T-Therapien wie Kymriah von Novartis ultrakalte Ketten (–150 °C) erfordern, um die Zelllebensfähigkeit zu erhalten. Regulatorische Vorgaben verstärken diese Abhängigkeit zusätzlich: Die FDA-Richtlinie CFR Part 211 und die EU-GDP-Richtlinien fordern eine dokumentierte Temperaturkontrolle während des gesamten Transports. Selbst geringfügige Abweichungen (2–8 °C) führen zur Ablehnung des Produkts. Über 60 % der heute in Entwicklung befindlichen Biologika benötigen eine temperaturkontrollierte Logistik, gegenüber 35 % vor zehn Jahren. Dies spiegelt die Hinwendung der Branche zu fortschrittlichen Biologika wider, die zwar weniger stabil, aber zielgerichteter sind.

Die operative Komplexität der Aufrechterhaltung lückenloser Kühlketten hat technologische Fortschritte im Markt für biopharmazeutische Logistik beschleunigt. IoT-fähige Sensoren, wie die Solo 5G-Tracker von Tive, liefern Temperatur- und Standortdaten in Echtzeit und reduzieren so das Risiko von Abweichungen um 40 %. Innovationen im Bereich der Kryoverpackung, wie der EcoFlex Vapor Phase Shipper von CSafe, ermöglichen eine Lagerung bei –80 °C für mehr als 10 Tage – entscheidend für den transkontinentalen Transport von Gentherapien. Drittanbieter von Logistikdienstleistungen (3PL) haben ihre Hub-and-Spoke-Netzwerke optimiert: World Courier von AmerisourceBergen nutzt regionale Fulfillment-Center in Brüssel und Singapur, um die Transportzeiten zu minimieren. Darüber hinaus verstärken geopolitische Veränderungen die Abhängigkeit von Kühlketten. Das indische Unternehmen Biocon beispielsweise versendet Trastuzumab-Biosimilars über Hubs in Dubai mit vorgekühlten Luftfrachträumen nach Europa und vermeidet so durch den Monsun bedingte Feuchtigkeitsspitzen. Dieses Infrastruktur-Wettrüsten zwischen Logistikunternehmen sichert die Vorherrschaft in der Kühlkette, da es für hochwertige, instabile Biologika keine praktikable Alternative gibt.

Nach Serviceart

Transportdienstleistungen dominieren den Markt für biopharmazeutische Logistik mit einem Marktanteil von über 46 %, da der Sektor stark von multimodalen, zeitkritischen Transportnetzen abhängig ist. Luftfracht bleibt das Rückgrat der globalen Distribution und macht 70 % der grenzüberschreitenden Transporte aus. So werden beispielsweise Pfizers Paxlovid-Lieferungen von Freetown, Irland, in die asiatisch-pazifischen Märkte über Singapore Airlines' Pharma Ops abgewickelt – einen dedizierten 24/7-Luftfrachtservice mit aktiven Kühlkapseln. Der Landtransport sichert hingegen die regionale Reichweite. Die Precision Cold Chain-Flotte von UPS in Nordamerika nutzt Tesla Semi-Lkw mit solarbetriebener Kühlung und senkt so die Kosten für die Zustellung auf der letzten Meile um 25 % für dezentrale Studienmuster. Autonome Fahrzeuge etablieren sich als Nischenprodukte: DHL kooperiert mit Einride in Schweden für den fahrerlosen Transport von GMP-konformen Onkologika zwischen Produktionsstätten und reduziert so die Risiken beim Umgang mit den Produkten.

Der Aufstieg der Just-in-Time-Logistik für personalisierte Medikamente verstärkt die Nachfrage nach flexiblen Transportlösungen im Markt für biopharmazeutische Logistik. Zynteglo von bluebird bio, eine einmalige Gentherapie gegen β-Thalassämie, erfordert ein 48-Stunden-Lieferfenster von Apheresezentren in der EU zu Produktionsstätten in den USA. Die Custom Critical Division von FedEx priorisiert solche Sendungen mithilfe KI-gestützter Routenplanung und eines hybriden Luft- und Straßentransportnetzes. Hafenstaus und die nach der COVID-Pandemie aufgetretenen Unsicherheiten im Seeverkehr haben die Abhängigkeit von Luft- und Landtransporten weiter erhöht; nur noch 8 % der Biologika werden auf dem Seeweg transportiert, der für stabile Produkte wie Insulin reserviert ist. Die geringe Nutzung der Bahn (3 % Anteil) spiegelt eine unzureichende Kühlketteninfrastruktur wider – der PharmaShuttle der Schweizerischen Bundesbahnen zwischen Basel und Mailand ist eine seltene Ausnahme. Da Biologika-Portfolios immer zeitkritischer werden, wird die zentrale Bedeutung des Transports zunehmen, angetrieben durch Innovationen wie die Drohnenlieferung für ländliche Onkologiekliniken (z. B. Ziplines Aktivitäten in Ruanda) und die Blockchain-gestützte Zollabfertigung (IBM-Maersk TradeLens).

Nach Produkttyp

Impfstoffe mit einem Marktanteil von über 30,63 % sind aufgrund ihres enormen Umfangs, ihrer Sensibilität und ihrer Dringlichkeit für die öffentliche Gesundheit von zentraler Bedeutung für den Markt der biopharmazeutischen Logistik. Routineimpfprogramme sorgen für eine stetige Nachfrage: Mercks Gardasil 9 (HPV-Impfstoff) erfordert eine Lagerung bei 2–8 °C und wird jährlich mit 50 Millionen Dosen in 130 Länder geliefert. Die Pandemiebekämpfung hat diesen Bereich jedoch grundlegend verändert. Modernas COVID-19-Boosterimpfstoff, der auf Omicron XBB.1.5 abzielt, erfordert eine weltweite Distribution bei –20 °C über die Polar Express-Spuren von UPS – ein Kühlkettennetzwerk, das während der Pandemie erweitert wurde. mRNA-Plattformen haben die Komplexität erhöht: BioNTechs Impfstoffzentren in Ruanda nutzen modulare Kühlräume von B Medical Systems, um Rohstoffe bei –70 °C zu lagern. Auch neue Impfstoffklassen tragen dazu bei: Bharat Biotechs nasaler COVID-Impfstoff iNCOVACC wird bei 4 °C transportiert, erfordert aber eine sterile Verpackung, um den Abbau durch Aerosole zu verhindern, was spezielle Logistikanforderungen stellt.

Öffentlich-private Partnerschaften und regulatorische Förderprogramme bilden die Grundlage für dieses Wachstum im Markt für biopharmazeutische Logistik. Die Cold Chain Equipment Optimization Platform (CCEOP) von Gavi hat seit 2022 40.000 Solarkühlschränke in Subsahara-Afrika installiert, während die EU-Richtlinie gegen gefälschte Arzneimittel die Serialisierung aller Impfstoffe vorschreibt und so Investitionen in Rückverfolgbarkeitstechnologien ankurbelt. Temperaturstabile Innovationen verändern Strategien: Der hitzebeständige MenAfriVac-Impfstoff (Meningitis A) des Serum Institute of India kann nun bis zu vier Tage lang bei 40 °C transportiert werden, wodurch die Abhängigkeit von Kühlung reduziert wird. Umgekehrt besteht weiterhin Bedarf an extrem niedrigen Temperaturen. Der mRNA-Grippeimpfstoff von Pfizer, der sich in Phase III der klinischen Studien befindet, erfordert eine Logistik bei –80 °C, ähnlich wie die COVID-Impfstoffe, was die anhaltende Dominanz fortschrittlicher Kühlkettendienstleistungen sichert. Die Margen dieses Segments ziehen auch 3PL-Anbieter an: Das Vaccine Hub von DB Schenker in Amsterdam verarbeitet monatlich 20 Millionen Dosen und nutzt dabei automatisierte Sortierung und KI, um die Bearbeitungszeit um 30 % zu verkürzen.

Nach Verkehrsmittel

Die Dominanz des Lufttransports im Markt für biopharmazeutische Logistik mit einem Anteil von über 52,43 % beruht auf Schnelligkeit und Zuverlässigkeit – unverzichtbar für Produkte mit kurzer Haltbarkeit. Novartis' Zolgensma, eine Gentherapie gegen spinale Muskelatrophie, ist nach dem Auftauen nur 14 Tage haltbar, was interkontinentale Luftfracht am selben Tag erfordert. Fluggesellschaften wie Lufthansa Cargo bieten spezielle Pharma-Charterflüge mit aktiver Temperaturkontrolle (–20 °C bis +25 °C) an, die eine Pünktlichkeitsrate von 95 % erreichen. Besonders verderbliche Biologika spielen dabei eine Rolle: Roches Hemlibra (Hämophilie-Prophylaxe) muss die Patienten innerhalb von 72 Stunden nach EU-Freigabe erreichen, was nur per Luftfracht möglich ist. Im Vergleich dazu setzen die Transportzeiten von 3–4 Wochen auf dem Seeweg die Produkte Feuchtigkeit und dem Risiko von Produktpiraterie aus, während es außerhalb der EU keine standardisierte Kühlkette für den Schienenverkehr gibt.

Die Spezialisierung auf Infrastruktur stärkt die Position der Luftfracht im Markt für biopharmazeutische Logistik. Das SkyPark-Kühlkettenzentrum am Flughafen Singapur Changi bietet 12.000 Palettenstellplätze mit Echtzeitüberwachung und wickelt monatlich 250.000 Pharma-Sendungen ab. Flughäfen integrieren Compliance-Anforderungen mittlerweile in ihre Abläufe: Die CEIV-Pharma-zertifizierte Zone am internationalen Flughafen Miami vereinfacht die FDA-Inspektionen für CAR-T-Therapien, die nach Lateinamerika geliefert werden. Der CO₂-Fußabdruck der Luftfracht (sechsmal höhere Emissionen als die Seefracht) hat jedoch Hybridmodelle vorangetrieben. Das NetZero Carbon-Programm von Kühne + Nagel kompensiert die Emissionen für per Luftfracht transportierte Impfstoffe durch die Verwendung von nachhaltigen Flugkraftstoffmischungen (SAF), während Zubringerdienste auf der Straße regionale Strecken abdecken. Die Kosten bleiben eine Hürde – der Lufttransport ist vier- bis fünfmal teurer als der Seetransport –, doch Hersteller nehmen dies bei margenstarken Biologika in Kauf. AstraZenecas Enhertu (ein Antikörper-Wirkstoff-Konjugat gegen Brustkrebs) veranschaulicht diese Rechnung: 90 % werden per Luftfracht von Osaka zu globalen Logistikzentren transportiert, trotz Kosten von 8.000 US-Dollar pro Palette, was durch den Preis von 15.000 US-Dollar pro Dosis gerechtfertigt ist. Dieses Gleichgewicht aus Geschwindigkeit, Sicherheit und Gewinnmargen sichert dem Lufttransport trotz neuer Alternativen seine führende Position.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika: Vorreiterrolle bei fortschrittlicher Infrastruktur und regulatorischer Präzision

Nordamerikas führende Position im Markt für biopharmazeutische Logistik beruht auf der einzigartigen Integration modernster Infrastruktur, der Konzentration innovativer Biotech-Unternehmen und strengen regulatorischen Rahmenbedingungen. Die USA, die über 80 % der regionalen Aktivitäten ausmachen, beherbergen 60 % der globalen Forschungs- und Entwicklungspipelines für Biopharmazeutika. Dies erfordert eine flexible Logistik für Therapien wie mRNA-Impfstoffe und CAR-T-Zell-Behandlungen. Strenge regulatorische Vorgaben, insbesondere die FDA-Vorgaben zur Rückverfolgbarkeit der Kühlkette gemäß 21 CFR Part 211, zwingen Unternehmen zur Einführung von IoT-gestützten Überwachungs- und Kryolösungen. So gewährleistet beispielsweise die Partnerschaft von AmerisourceBergen mit Viant Medical die Chargenverfolgung für CRISPR-basierte Therapien und minimiert Temperaturschwankungen bei der Zustellung auf der letzten Meile. Die Dominanz von Logistikdienstleistern wie UPS und FedEx – ausgestattet mit solarbetriebenen Fahrzeugflotten und Blockchain-basierter Zollabfertigung – festigt die Position der Region zusätzlich. Die grenzüberschreitende Effizienz wird durch Drehkreuze wie den internationalen Flughafen Memphis optimiert, wo die Pharma-Kühlkettenlogistik von Delta Cargo die Transitzeiten für Pfizers Paxlovid-Lieferungen nach Lateinamerika verkürzt.

Europa: Nachhaltigkeit und grenzüberschreitende Synergien treiben stetiges Wachstum voran

Das Ökosystem des europäischen Marktes für biopharmazeutische Logistik profitiert von harmonisierten Vorschriften, Nachhaltigkeitsvorgaben und strategischen Produktionsclustern. Die EU-Richtlinie gegen Arzneimittelfälschungen (FMD) schreibt die Serialisierung vor und veranlasst Logistikdienstleister wie Kühne + Nagel, RFID-markierte Behälter für monoklonale Antikörper einzusetzen. Deutschland und die Schweiz, Sitz von Roche und Novartis, nutzen Schienennetze wie den PharmaShuttle für emissionsarme Transporte stabiler Biologika zwischen Basel und Mailand. Nachhaltigkeit treibt Innovationen voran: Die Elektrofahrzeugflotte der DPDgroup in Paris reduziert den CO₂-Fußabdruck der Insulinlieferungen von Sanofi, während die wasserstoffbetriebenen Lkw von DB Schenker die Impfstoffrouten von AstraZeneca zwischen Großbritannien und den nordischen Ländern bedienen. Osteuropas Entwicklung zu einem Zentrum für klinische Studien – Polens Wachstum dezentraler Studien um 30 % seit 2022 – erfordert eine präzise Logistik für temperaturempfindliche Proben. Herausforderungen wie durch den Brexit bedingte Zollverzögerungen werden durch digitale Zwillingsplattformen von Zencargo abgemildert, wodurch die Fehlerquote bei der Transitdokumentation für Biopharmazeutika zwischen Großbritannien und der EU um 45 % gesenkt wird.

Asien-Pazifik: Skaleneffekte in der Produktion und Investitionen in die Infrastruktur treiben die rasante Expansion voran

Das durchschnittliche jährliche Wachstum (CAGR) von 8,18 % im asiatisch-pazifischen Raum spiegelt dessen Entwicklung zu einem Zentrum für biopharmazeutische Produktion und Logistikinnovationen wider. Chinas WuXi Biologics und Indiens Biocon nutzen für den weltweiten Export von Antikörper-Wirkstoff-Konjugaten (ADCs) und Biosimilars die Flughäfen Shanghai Pudong bzw. Hyderabad. Der Flughafen Changi in Singapur ist ein Beispiel für spezialisierte Infrastruktur und wickelt monatlich 250.000 Pharma-Sendungen mit CEIV-zertifizierten Kühlzonen ab. Japan ist führend im Bereich Robotik: Die KI-gestützte Sortierung von Yamato Transport verkürzt die Lieferzeiten für Zelltherapien von Osaka nach Tokio auf sechs Stunden. Allerdings bestehen weiterhin uneinheitliche ASEAN-Regulierungen – Thailands 72-stündige Zollabfertigungszeiten für mRNA-Impfstoffe stehen im Gegensatz zu Vietnams effizienten Importwegen für Abbotts Humira. Indiens nationale Logistikpolitik (2022) priorisiert den Ausbau der Kühlkette und setzt Solarkühlschränke in ländlichen Kliniken für die hitzestabilen Impfstoffe des Serum Institute ein. Das südkoreanische Unternehmen ILIAS Biologics nutzt Drohnennetzwerke mit Kakao Mobility, um die Verkehrsstaus in Seoul bei dringenden Lieferungen von Biologika zu umgehen. Obwohl der Lufttransport den innerasiatischen Gentherapie-Transport dominiert, zeichnen sich kostenbedingte Veränderungen ab: Hyundais LNG-betriebene Schiffe transportieren Biosimilars von Samsung Bioepis nun 30 % günstiger nach Australien als der Lufttransport. Das Wachstum der Region hängt davon ab, Infrastrukturlücken zu schließen und dabei Geschwindigkeit und Nachhaltigkeit in Einklang zu bringen.

Führende Unternehmen im Markt für biopharmazeutische Logistik

- CEVA Logistics

- Optimize Courier, LLC

- United Parcel Service of America, Inc.

- DHL International GmbH

- FedEx Corporation

- Kühne + Nagel International AG

- Biocair International Ltd.

- Weltkurier

- GREEN8 Co., Ltd.

- Mitsubishi Logistics Corporation

- Nippon Express Co., Ltd

- ITOCHU Logistics Corp

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Logistikart

- Kühlkettenlogistik

- Logistik ohne Kühlkette

Nach Serviceart

- Speicherservice

- Transportdienst

- Verpackungsservice

- Überwachungs- und Verfolgungsdienst

Nach Produkttyp

- Impfungen

- Blutprodukte

- Spezialmedikament

- Monoklonale Antikörper

- Andere

Nach Verkehrsmittel

- Luftverkehr

- Bodentransport

- Wassertransport

Vom Endbenutzer

- Pharma- und Biotech-Unternehmen

- Akademische und Forschungseinrichtungen

- Krankenhäuser und Fachkliniken

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 135,88 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 252,20 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 7.24% |

| Abgedeckte Segmente | Nach Logistikart, Dienstleistungsart, Produktart, Transportart, Endnutzer, Region |

| Wichtige Unternehmen | CEVA Logistics, Optimize Courier, LLC, United Parcel Service of America, Inc., DHL International GmbH, FedEx Corporation, Kühne + Nagel International AG, Biocair International Ltd., World Courier, GREEN8 Co., Ltd., Mitsubishi Logistics Corporation, Nippon Express Co., Ltd, ITOCHU Logistics Corp, Weitere namhafte Anbieter |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |