Marktszenario

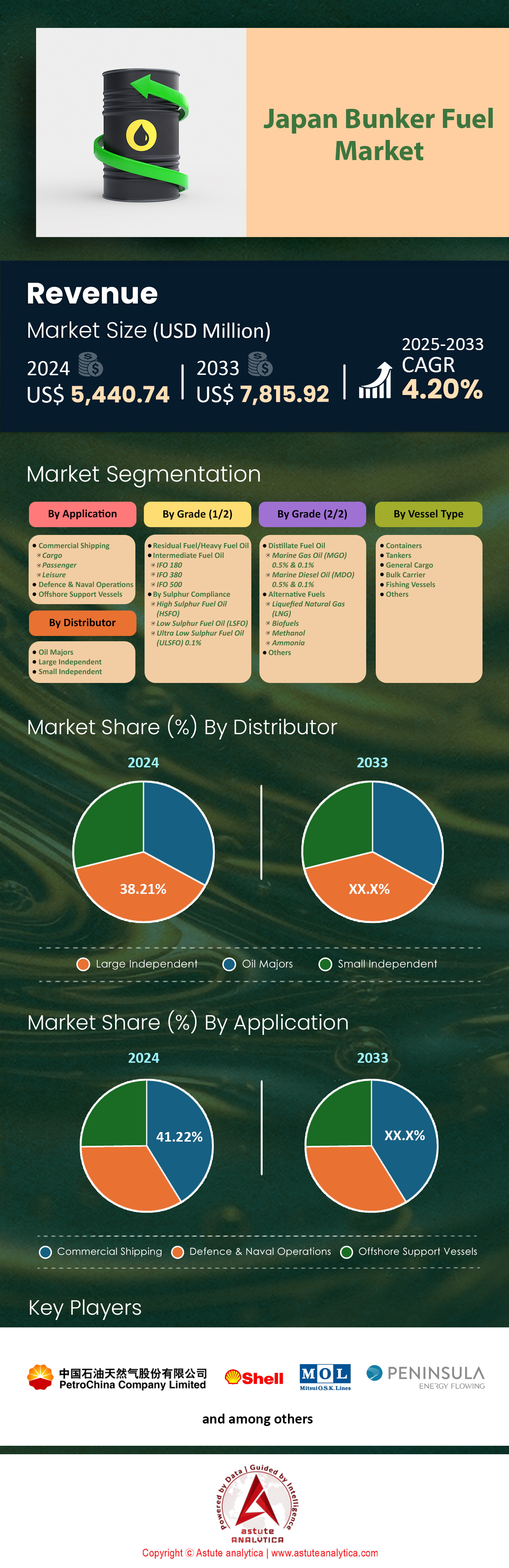

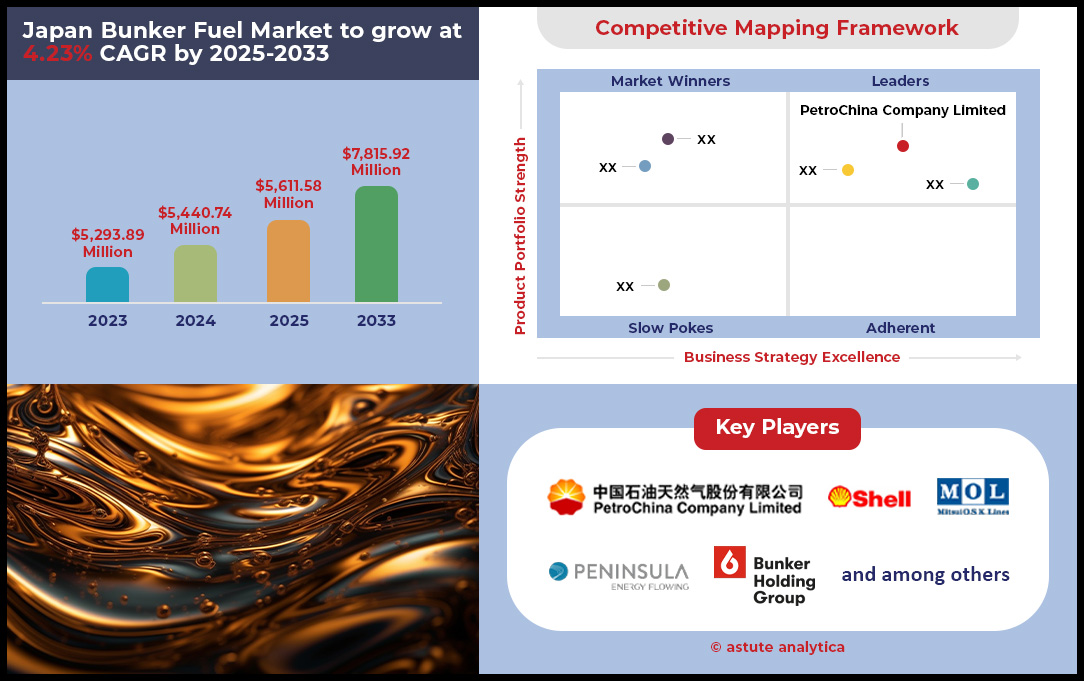

Der japanische Bunkerölmarkt wurde im Jahr 2024 auf 5.440,74 Millionen US-Dollar geschätzt und soll bis 2033 einen Marktwert von 7.815,92 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,20 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse zum japanischen Bunkerölmarkt

- Gemessen an der Güteklasse ist es das mittlere Heizöl mit einem Marktanteil von über 26,74 % und hat sich in Japan zur dominierenden Güteklasse entwickelt.

- Auf Basis des Schiffstyps dominieren derzeit Massengutfrachter den japanischen Markt mit einem Marktanteil von über 34,09%.

- Gemessen an der Anwendung ist die kommerzielle Schifffahrt der mit Abstand dominierende Markt in Japan, da sie einen Umsatzanteil von über 41,22 % ausmacht.

- Auf Basis der Vertriebspartner sind große unabhängige Unternehmen die wichtigsten Vertriebspartner auf dem japanischen Markt, da sie mit 38,21 % den größten Marktanteil kontrollieren.

- Der japanische Bunkerölmarkt wird bis 2033 voraussichtlich ein Volumen von 7.815,92 Millionen US-Dollar erreichen.

Eine umfassende Analyse der jüngsten Markttrends verdeutlicht ein sich rasch wandelndes und zunehmend komplexes Bild des Schiffstreibstoffverbrauchs auf dem japanischen Bunkerölmarkt. Grundlage dieser Nachfrage sind starke makroökonomische Indikatoren. So erreichten Japans Gesamtexporte im Jahr 2024 beeindruckende 104,87 Billionen Yen, während der Leistungsbilanzüberschuss des Landes beachtliche 29,26 Billionen Yen betrug. Dieses hohe Handelsvolumen führt direkt zu einer kontinuierlichen Schiffsaktivität. Gleichzeitig unterliegt der Markt, angetrieben durch erhebliche Investitionen, tiefgreifenden Veränderungen in der Treibstofftechnologie und -infrastruktur. Die Zusage der japanischen Regierung, über 120 Milliarden Yen in die Entwicklung emissionsfreier Schiffe zu investieren, ist ein klares Signal für die zukünftige Ausrichtung der Branche.

Dieser Wandel nimmt durch gezielte Fördermittel bereits konkrete Formen an. Zu den wichtigsten Mittelzuweisungen gehören 212 Millionen US-Dollar für Ammoniakmotorenprojekte, 43 Millionen US-Dollar für die neue Forschungseinrichtung von Japan Marine United und 42 Millionen US-Dollar für die Produktionskapazität von Treibstofftanks bei Oshima Shipbuilding. Während zukünftige Kraftstoffe an Bedeutung gewinnen, bleibt die konventionelle Bunkerung unerlässlich. Kennzahlen wie die fünftägige Lieferzeit für Bunkeröl in Tokio (Stand: Februar 2024) verdeutlichen die logistischen Herausforderungen des aktuellen Marktes. Die Flottenmodernisierung treibt die Nachfrage zusätzlich an: Ocean Network Express (ONE) plant, zwischen den Geschäftsjahren 2025 und 2028 42 neue Schiffe zu bestellen. Japanische Schiffbauer verfügten Ende April 2025 über Auftragsbücher mit einer Bruttoraumzahl (BRZ) von insgesamt 29,5 Millionen, was das Ausmaß der bevorstehenden Schiffsauslieferungen unterstreicht.

Der Markt für alternative Kraftstoffe im japanischen Bunkerölmarkt verzeichnet ebenfalls ein starkes Wachstum. Die operative Flotte von NYK umfasste im März 2024 bereits 17 LNG-betriebene Schiffe, und der jährliche Biokraftstoffverbrauch nähert sich 100.000 Tonnen. Diese Zahlen, zusammen mit der Stilllegung der Idemitsu-Kosan-Raffinerie in Yamaguchi mit einer Kapazität von 120.000 Barrel pro Tag im März 2024, verdeutlichen das komplexe Zusammenspiel von traditioneller Versorgung, Modernisierung und Dekarbonisierungsbemühungen. Der VLSFO-Preis in Tokio von 653 US-Dollar pro Tonne Anfang 2024 spiegelt diese vielschichtigen Marktkräfte wider. Letztendlich zeichnet der Markt das Bild eines Sektors in einem kalkulierten und gut finanzierten Transformationsprozess.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Durch Digitalisierung und den Ausbau der Offshore-Energiebranche entstehen unerschlossene Nischen

- Der Aufstieg digitaler Bunkerplattformen: Ein starker Trend zur Digitalisierung verändert die Treibstoffbeschaffung auf dem japanischen Bunkermarkt grundlegend. Startups wie Marindows gewinnen an Bedeutung und haben sich zum Ziel gesetzt, ihre digitale Plattform bis 2025 auf 5.000 japanischen Schiffen zu installieren. Darüber hinaus hat der japanische Reederverband für das Geschäftsjahr 2024 500 Millionen Yen bereitgestellt, um Mitgliedsunternehmen bei der Einführung digitaler Technologien zur Steigerung der betrieblichen Effizienz zu unterstützen. Dieser Wandel eröffnet Softwareanbietern und Datenanalysten die Möglichkeit, transparente, effiziente und sichere Bunkerlösungen anzubieten, Streitigkeiten zu reduzieren und die Liegezeiten von Schiffen zu optimieren.

- Die Offshore-Windrevolution im Fokus: Japans Engagement für erneuerbare Energien schafft ein neues Kundensegment. Der Plan der Regierung, bis 2030 10 Gigawatt Offshore-Windkraftkapazität zu installieren, erfordert eine große Flotte spezialisierter Schiffe. Um diesem Bedarf gerecht zu werden, stellt Mitsui OSK Lines (MOL) Japans erste zwei im Inland gebaute Service-Operations-Schiffe (SOVs) vor, deren Auslieferung für 2024 und 2025 geplant ist. Diese Schiffe haben spezielle Einsatzprofile und benötigen spezialisierte, oft CO₂-ärmere Bunkerdienstleistungen. Dadurch eröffnet sich ein Nischenmarkt für zukunftsorientierte Treibstofflieferanten.

Methanols Aufstieg als glaubwürdiger alternativer Schiffstreibstoff auf dem japanischen Bunkerölmarkt

Ein bedeutender Trend auf dem japanischen Bunkerölmarkt ist die strategische und gut finanzierte Einführung von Methanol als praktikable Alternative zu herkömmlichen Schiffstreibstoffen. Führende japanische Reedereien investieren massiv in methanolbetriebene Schiffe. So hat beispielsweise NYK Line zwölf methanolbetriebene Autotransporter bestellt, deren erste Auslieferung für 2026 erwartet wird. Auch Mitsui OSK Lines (MOL) hat Verträge für den Bau von vier neuen, mit Methanol betriebenen Autotransportern mit einer Kapazität von je 7.000 Fahrzeugen unterzeichnet. Kawasaki Kisen Kaisha („K“-Line) hat ebenfalls acht methanolbetriebene Autotransporter mit einer Kapazität von je 7.000 Fahrzeugen geordert. Diese Bestellungen unterstreichen das starke Engagement für diesen alternativen Kraftstoff.

Die Entwicklung reicht über Schiffsbestellungen hinaus und umfasst entscheidende Motorentechnologien und die Bunkerinfrastruktur im Bunkerölmarkt. Die Japan Engine Corporation erhielt Anfang 2024 ihren ersten Auftrag für ihren neuen, mit Methanol betriebenen Motor UEC50LSH-Eco-C2-EGR. Darüber hinaus bereitet sich der Hafen von Yokohama darauf vor, Anfang 2025 seine ersten Methanol-Bunkerungsversuche zu starten. Um die Versorgung sicherzustellen, hat die Sumitomo Corporation eine Studie zur Errichtung einer Anlage zur Produktion von umweltfreundlichem Methanol in den Vereinigten Staaten begonnen, mit einer angestrebten Anfangsproduktion von 400.000 Tonnen jährlich. Außerdem hat Hafnia Ende 2024 in Partnerschaft mit einem japanischen Handelshaus ein neues Methanol-Bunkerungszentrum eingerichtet. Diese koordinierten Bemühungen unterstreichen die wachsende Bedeutung von Methanol.

Erhöhte Aktivität der Zubringerdienste definiert die Bunkerölnachfrage auf Hafenebene neu

Die Betriebsdynamik der japanischen Haupthäfen verändert sich durch einen deutlichen Anstieg interregionaler Zubringerdienste, wodurch sich die Nachfrage auf dem Bunkerölmarkt konzentriert. Dieses Wachstum im Kurzstreckenseeverkehr zeigt sich in steigenden Containerumschlagsmengen. So schlug der Hafen von Kobe im Jahr 2024 2,95 Millionen TEU Containerfracht um. Auch der Außenhandelscontainerumschlag im Hafen von Nagoya erreichte im selben Jahr 2,6 Millionen TEU. Dieser gestiegene Verkehr wird durch neue Serviceverbindungen angetrieben, darunter die elf neuen Intra-Asien-Dienste, die von großen Reedereien im Jahr 2024 in Betrieb genommen wurden und japanische Häfen anlaufen.

Der sprunghafte Anstieg der Aktivitäten führt zu erheblichen Investitionen in die Hafeninfrastruktur, um der höheren Frequenz kleinerer Schiffe im japanischen Bunkerölmarkt gerecht zu werden. Die japanische Regierung hat für das Haushaltsjahr 2024 Subventionen in Höhe von 65 Milliarden Yen bereitgestellt, um Investitionen in die heimische Schifffahrt und den Schiffbau zu fördern. Auf lokaler Ebene verbessert der Hafen von Kitakyushu seine Kapazitäten und hat an seinem Containerterminal Hibiki einen Automatisierungsgrad von 92 % erreicht. Darüber hinaus wurden 2024 in wichtigen japanischen Zubringerhäfen 15 neue Portalkräne installiert. Auch der Hafen von Yokohama verzeichnete 2024 einen Anstieg des Umschlagvolumens um 350.000 TEU. Diese Intensivierung des Küsten- und Zubringerverkehrs ist ein Schlüsselfaktor für den modernen japanischen Bunkerölmarkt.

Segmentanalyse

Kostendynamik festigt die Marktführerschaft von Heizöl mittlerer Qualität

Mittelschweres Heizöl (IFO) behauptet mit einem Marktanteil von 26,74 % seine Spitzenposition auf dem japanischen Bunkerölmarkt – eine Führungsrolle, die rein wirtschaftlich begründet ist. Für einen bedeutenden Teil der globalen Flotte, insbesondere Schiffe mit Abgasreinigungsanlagen (Scrubber), bietet IFO ein erhebliches Kosteneinsparungspotenzial. Anfang 2025 lag die Preisdifferenz zwischen IFO 380 und schwefelarmem Heizöl (VLSFO) in der Bucht von Tokio häufig bei über 130 US-Dollar pro Tonne. Für ein Schiff mit einem Verbrauch von 50 Tonnen pro Tag ergibt sich eine tägliche Einsparung von über 6.500 US-Dollar – ein überzeugendes Argument. Allein der Hafen von Nagoya meldete 2024 einen Absatz von über 1,2 Millionen Tonnen schwefelhaltigem Heizöl, was die starke regionale Nachfrage der weltweit über 4.800 mit Scrubbern ausgestatteten Schiffe bestätigt.

Diese Nachfrage wird zuverlässig durch die heimische Produktion gedeckt, da japanische Raffinerien im Jahr 2024 rund 15 % ihrer Gesamtproduktion für schwefelhaltige Kraftstoffe vorgesehen hatten. Die gut ausgebaute Infrastruktur, darunter über 50 IFO-spezifische Versorgungsschiffe in den wichtigsten Häfen, gewährleistet eine effiziente und pünktliche Lieferung. Der deutliche Preisvorteil und die stabile Versorgungsinfrastruktur festigen die entscheidende Rolle von IFO und machen es zur pragmatischen Wahl für einen Großteil der Schiffe, die den japanischen Bunkerölmarkt anlaufen. Das Durchschnittsalter der Massengutfrachter und Tanker, die diese Häfen regelmäßig anlaufen – oft über 12 Jahre – verstärkt die Nachfrage nach IFO zusätzlich.

- Der Durchschnittspreis für IFO 380 in der Bucht von Tokio lag Anfang 2025 bei etwa 550 US-Dollar pro Tonne.

- Die Bunkerung von IFO verläuft oft 10-15% schneller als bei neueren, komplexeren Mischkraftstoffen.

- Die IFO-Sorte mit einem Schwefelgehalt von 380 Centistoke (cSt) ist nach wie vor die am weitesten verbreitete Variante mit hohem Schwefelgehalt in allen japanischen Häfen.

Massengutfrachter – die unbestrittenen Arbeitspferde der japanischen Wirtschaft

Mit einem überwältigenden Marktanteil von 34,09 % sind Massengutfrachter die Hauptabnehmer von Bunkeröl in Japan, da sie eine zentrale Rolle in der japanischen Industrie spielen. Japans Status als Produktionsmacht hängt vollständig von massiven Rohstoffimporten auf dem Seeweg ab. Im Jahr 2024 importierte das Land über 100 Millionen Tonnen Eisenerz und mehr als 170 Millionen Tonnen Kohle, die allesamt mit diesen Spezialschiffen transportiert wurden. Große Industriehäfen wie Mizushima und Kashima verzeichneten im Jahr 2024 zusammen über 5.000 Anläufe von Massengutfrachtern, von denen jedes erhebliche Mengen Treibstoff benötigte. Ein einzelner Capesize-Massengutfrachter verbraucht beispielsweise täglich zwischen 40 und 60 Tonnen Treibstoff.

Die maritime Infrastruktur Japans ist auf diese Schiffsklasse ausgelegt. Die aktive Flotte Japans umfasst über 800 inländische Massengutfrachter mit einer Gesamtkapazität von über 90 Millionen Tonnen Tragfähigkeit. Japanische Werften sind weiterhin ein bedeutender globaler Lieferant und erhielten im ersten Halbjahr 2024 neue Aufträge für 35 Massengutfrachter. Der stetige und hohe Bedarf an lebenswichtigen Gütern sorgt für eine starke und anhaltende Nachfrage nach Schiffstreibstoff .Aufgrund des Umfangs dieser Operationen ist das Massengutfrachtersegment eine unverzichtbare Säule des japanischen Bunkertreibstoffmarktes.

- Der Hafen von Chiba, ein wichtiger Umschlagplatz für Massengut, schlägt jährlich über 150 Millionen Tonnen Material um.

- Die Einfuhren von Getreide und anderen landwirtschaftlichen Erzeugnissen machten im Jahr 2024 zusätzliche 25 Millionen Tonnen Massenguthandel aus.

- Die durchschnittliche Hafenabfertigungszeit für einen Panamax-Massengutfrachter in Japan beträgt effiziente 48 Stunden.

Handelsschifffahrt – der finanzielle Motor der maritimen Treibstoffnachfrage

Mit einem Umsatzanteil von 41,22 % ist die Handelsschifffahrt der lukrativste Anwendungsbereich im japanischen Bunkerölmarkt. Als Knotenpunkt des Welthandels mit einem Seehandelsvolumen von über 1,4 Billionen US-Dollar im Jahr 2024 sind Japans Häfen unverzichtbare Umschlagplätze für hochwertige Güter. Die fünf größten Häfen des Landes, darunter Yokohama mit über 2,9 Millionen TEU, schlugen 2024 zusammen mehr als 18 Millionen TEU um. Jeder der über 2.000 wöchentlichen Linienschiffanläufe verursacht einen erheblichen Treibstoffverbrauch: Ein modernes Containerschiff mit einer Kapazität von 14.000 TEU verbraucht auf See täglich rund 150 Tonnen Treibstoff.

Neben Containern wird der Wert dieses Segments durch Energie- und Spezialtransporte gestärkt. 2024 importierte Japan rund 70 Millionen Tonnen Flüssigerdgas (LNG) und durchschnittlich 2,5 Millionen Barrel Rohöl pro Tag, fast ausschließlich auf dem Seeweg. Zusätzlich trugen über 1,5 Millionen exportierte Fahrzeuge, die über Spezialhäfen wie Nagoya verschifft wurden, zu den hohen Umsätzen bei und erforderten eine große Flotte von Autotransportern. Die Vielfalt und der hohe Wert dieser Handelsaktivitäten festigen ihre Spitzenposition im japanischen Bunkerölmarkt.

- Im Segment der Chemikalientanker wurden über 800 Hafenanläufe in wichtigen Industriehäfen wie Kawasaki verzeichnet.

- Die Exporte von hochwertigen Agrar- und Pharmazeutika in Kühlcontainern stiegen im Jahr 2024 um 5 %.

- Japans strategische Lage begünstigt seine Rolle als wichtiger Umschlagplatz für innerasiatische Handelsrouten.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Große unabhängige Unternehmen – Die agilen Meister der Bunkerölverteilung

Große, unabhängige Händler dominieren den japanischen Bunkerölmarkt mit einem Marktanteil von 38,21 %. Sie nutzen ihre Flexibilität, wettbewerbsfähige Preise und weitreichende Netzwerke, um sich diese Position zu sichern. Branchengrößen wie Peninsula, Minerva Bunkering und TFG Marine sind für viele Reedereien die bevorzugten Lieferanten. Ihr Wettbewerbsvorteil ist messbar: Diese Händler bieten oft Preise, die 5 bis 10 US-Dollar pro Tonne niedriger sind als die der großen Ölkonzerne, und gewähren günstigere Zahlungsziele von bis zu 60 Tagen. Peninsula beispielsweise betreibt eine eigene Flotte von über 10 modernen Bunkerschiffen in japanischen Gewässern, um einen schnellen und zuverlässigen Service zu gewährleisten.

Die operative Größe dieser unabhängigen Anbieter ist beträchtlich: Die drei größten Lieferanten erzielen in Japan zusammen einen Jahresabsatz von über 5 Millionen Tonnen. Sie dominieren den Spotmarkt und wickeln über 70 % aller Spot-Bunkergeschäfte ab. Ihr Geschäftsmodell basiert auf umfangreichen Sachanlagen, darunter eine kombinierte Lagerkapazität von über 300.000 Kubikmetern für verschiedene Schiffstreibstoffsorten. Durch die ausschließliche Fokussierung auf den Bunkersektor haben Unternehmen wie Minerva Bunkering mit ihrer physischen Präsenz in sechs wichtigen japanischen Häfen die Führungsposition der unabhängigen Anbieter auf dem japanischen Bunkerölmarkt gefestigt.

- TFG Marine, ein bedeutendes Joint Venture, hat seine physischen Lieferaktivitäten in Japan seit 2023 um 15 % ausgebaut.

- Unabhängige Unternehmen beschäftigen über 200 spezialisierte Bunkerhändler und -betreiber in Japan und bieten so lokales Fachwissen.

- Ihre Flexibilität ermöglicht es ihnen, schnell Kraftstoffe zu beschaffen und zu mischen, um spezifische Kunden- oder behördliche Anforderungen zu erfüllen.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Strategische Investitionen und Fusionen verändern die Landschaft des japanischen Bunkerölmarktes

- MOL erwirbt Mehrheitsbeteiligung an Gearbulk: In einem bedeutenden Schritt zur Konsolidierung seiner Trockenmassengutaktivitäten schloss Mitsui OSK Lines (MOL) im Januar 2025 die Übernahme einer Mehrheitsbeteiligung von 72 % an der Gearbulk Holding AG ab. Durch den Deal wächst die Trockenmassengutflotte von MOL erheblich auf 338 Schiffe, wodurch die Marktposition und die Kapazitäten für den Umschlag von Spezialgütern wie Zellstoff und Stahl gestärkt werden.

- Regierung fördert emissionsfreie Schiffe mit massiven Mitteln: Anfang 2025 kündigte die japanische Regierung eine Großinvestition von über 120 Milliarden Yen (ca. 770 Millionen US-Dollar) zur Unterstützung von sechzehn Projekten an, die sich auf die Entwicklung emissionsfreier Schiffe konzentrieren. Ein erheblicher Teil davon, etwa 212 Millionen US-Dollar, ist speziell für neun Projekte zur Herstellung von Ammoniakmotoren und Treibstofftanks vorgesehen und beschleunigt so den Übergang zu alternativen Kraftstoffen.

- Die Schiffbaugiganten Imabari und JMU fusionieren: Im Juni 2025 gab Imabari Shipbuilding, Japans größter Schiffbauer, bekannt, seine Beteiligung an Japan Marine United (JMU), dem zweitgrößten Schiffbauer, auf 60 % zu erhöhen und JMU damit zu einer Tochtergesellschaft zu machen. Ziel der Fusion ist die Schaffung eines wettbewerbsfähigeren Unternehmens, um insbesondere im Bereich des Baus von Schiffen der nächsten Generation mit Konkurrenten in Südkorea und China mithalten zu können.

- Marubeni investiert gemeinsam mit MOL in Gearbulk: Nach der Übernahme von MOL kündigte das Handelshaus Marubeni Corporation im Juni 2025 seine strategische Investition in Gearbulk an. Dadurch wird Gearbulk zu einem nach der Equity-Methode bilanzierten Tochterunternehmen von Marubeni. So entsteht eine starke Allianz zwischen einem Schifffahrtsriesen und einem bedeutenden Handelshaus, um den Schiffsbetrieb zu optimieren und das globale Netzwerk auszubauen.

- Idemitsu beteiligt sich an E-Methanol-Hersteller HIF Global: Im Mai 2024 investierte der Kraftstofflieferant Idemitsu Kosan 114 Millionen US-Dollar in den Erwerb einer Minderheitsbeteiligung am Hersteller synthetischer Kraftstoffe, HIF Global. Ziel der Investition ist der Aufbau einer stabilen E-Methanol-Lieferkette auf dem japanischen Bunkerölmarkt. Idemitsu positioniert sich damit als wichtiger Akteur bei der Bereitstellung alternativer Bunkeröle für die Schifffahrt.

- Mitsui & Co. beteiligt sich an 1,5 Milliarden Dollar schwerem maritimen Investitionsfonds: Mitsui & Co. gab im Mai 2024 seine Beteiligung am Maritime Investment Fund III bekannt. Der von Navigare Capital Partners verwaltete Fonds wird voraussichtlich rund 1,5 Milliarden Dollar in ein diversifiziertes Portfolio maritimer Vermögenswerte investieren, wobei der Schwerpunkt auf umweltfreundlichen Schiffen wie Gastankern und Tankern liegt.

- Konsortium erhält 12 Milliarden Yen für digitale Schiffbauplattform: Ein Konsortium aus zehn japanischen Schifffahrtsunternehmen und Forschungsinstituten sicherte sich im Juli 2025 12 Milliarden Yen (81,6 Millionen US-Dollar) aus einem Regierungsprogramm. Das fünfjährige Projekt entwickelt eine integrierte Simulationsplattform, um die Effizienz von Design und Bau umweltfreundlicher Schiffe der nächsten Generation zu steigern.

- MOL sichert sich erstmaligen Transformationskredit: Im April 2024 nahm MOL als erstes japanisches Schifffahrtsunternehmen Mittel über einen staatlich geförderten, leistungsbezogenen Transformationskredit auf. Diese innovative Finanzierung ist an die Dekarbonisierungsziele des Unternehmens gekoppelt und bietet finanzielle Anreize zur Beschleunigung seiner Umweltinvestitionen und grünen Initiativen.

- Japan stellt 3 Billionen Yen für die Preisstützung von Wasserstoff und Ammoniak bereit: Die japanische Regierung hat 3 Billionen Yen (ca. 19 Milliarden US-Dollar) für einen Differenzvertrag bereitgestellt, der Ende 2024 bestätigt werden soll. Dieses umfangreiche Subventionsprogramm soll die Preisdifferenz zwischen sauberen Kraftstoffen wie Wasserstoff und Ammoniak und konventionellen fossilen Brennstoffen ausgleichen und so Investitionsrisiken minimieren und die breite Anwendung in Sektoren wie der Schifffahrt fördern.

Führende Unternehmen auf dem japanischen Bunkerölmarkt

- Shell Plc

- PetroChina

- Asahi Tanker

- Toyota Tsusho Corporation

- Central LNG Marine Fuel Japan Corporation

- Mitsubishi Corporation

- Bunker Holding

- Marubeni Corporation

- Peninsula Petroleum

- Mitsui OSK-Linien

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Klassenstufe

- Restkraftstoff/Schweröl

- Mittelschweres Heizöl

- IFO 180

- IFO 380

- IFO 500

- Durch Einhaltung der Schwefelvorschriften

- Hochschwefelhaltiges Heizöl (HSFO)

- Schwefelarmes Heizöl (LSFO)

- Ultra-schwefelarmes Heizöl (ULSFO) 0,1 %

- Destillat-Heizöl

- Marinegasöl (MGO) 0,5 % & 0,1 %

- Marine-Dieselöl (MDO) 0,5 % & 0,1 %

- Alternative Kraftstoffe

- Flüssigerdgas (LNG)

- Biokraftstoffe

- Methanol

- Ammoniak

- Andere

Nach Schiffstyp

- Container

- Tanker

- Stückgut

- Massengutfrachter

- Fischereifahrzeuge

- Andere

Durch Bewerbung

- Handelsschifffahrt

- Ladung

- Passagier

- Freizeit

- Verteidigungs- und Marineoperationen

- Offshore-Versorgungsschiffe

Vom Vertriebspartner

- Ölkonzerne

- Große unabhängige

- Klein und unabhängig

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |