Markt für Biosensoren: Nach Typ (Sensorpflaster und eingebettete Geräte); Produkttyp (tragbare und nicht tragbare Biosensoren); Technologie (elektrochemisch (amperometrisch, potentiometrisch, voltammetrisch, Sonstige), physikalisch (piezoelektrisch und thermometrische), optisch); Anwendung (Medizin (Point-of-Care-Testing, Cholesterin, Blutzucker, Blutgasanalyse, Schwangerschaftstests, Wirkstoffforschung, Infektionskrankheiten), Bioreaktor, Landwirtschaft, Umwelt, Forschung & Entwicklung, Sicherheit und biologische Verteidigung, Sonstige); Endnutzer (Gesundheitswesen & Diagnostik, Lebensmittel & Getränke, Pharma, Landwirtschaft, Kosmetik, Umwelt, Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 16. Juli 2025 | | Bericht-ID: AA04251266

Marktszenario

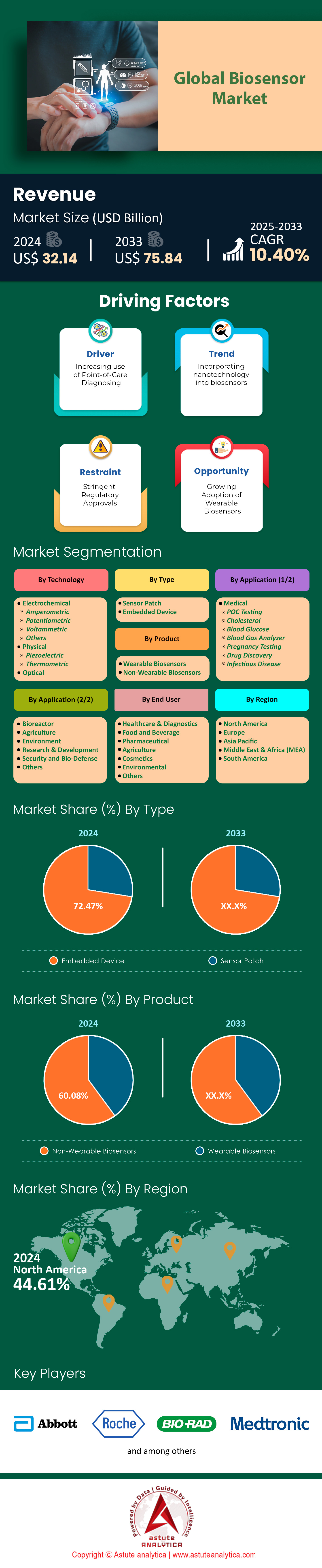

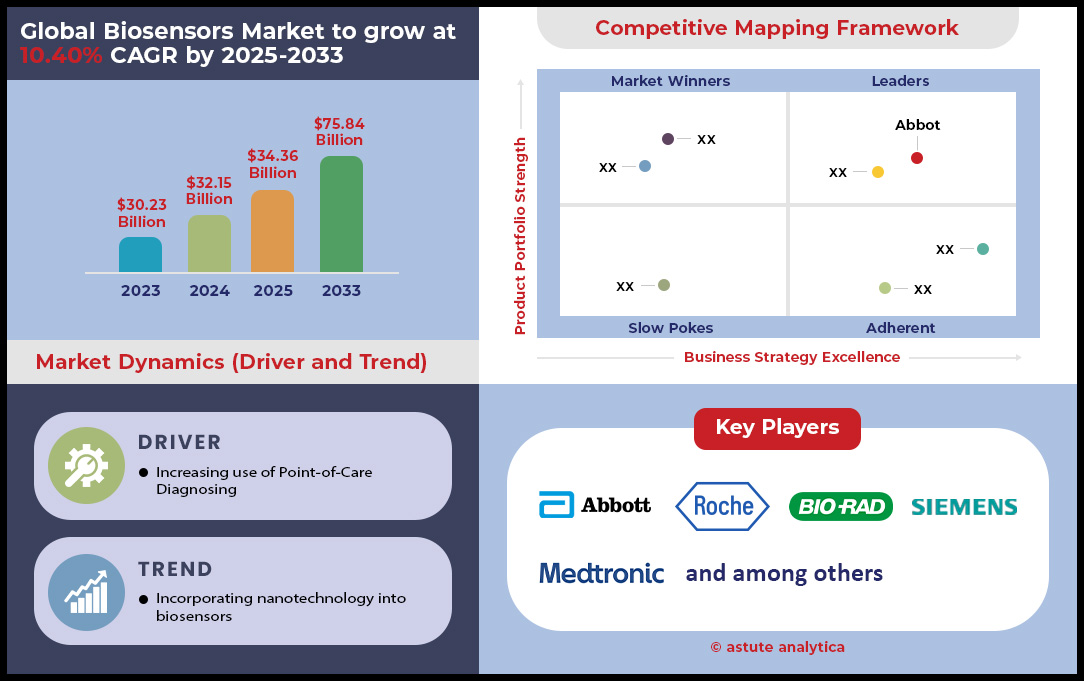

Der Markt für Biosensoren wurde im Jahr 2024 auf 32,15 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 75,84 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,40 % im Prognosezeitraum 2025–2033 entspricht.

Angetrieben durch die Zunahme chronischer Erkrankungen revolutioniert der globale Markt für Biosensoren die Gesundheitsdiagnostik. Über 422 Millionen Erwachsene mit Diabetes (WHO) nutzen mittlerweile kontinuierliche Glukosemessgeräte (CGM), wobei Abbotts FreeStyle Libre mit 4 Millionen Nutzern den US-Markt dominiert. Diese Innovation ist kein Einzelfall: Herz-Kreislauf-Erkrankungen, die jährlich für 17,9 Millionen Todesfälle (WHO) verantwortlich sind, werden durch patientennahe Biosensoren bekämpft, die die Troponin-Nachweiszeit von sechs Stunden auf zehn Minuten verkürzen – und so 68 % der ambulanten Diagnosen in der EU beschleunigen. Wearables verstärken diesen Effekt, indem sie 12 Vitalparameter für 58 Millionen US-Nutzer via IoT synchronisieren und die Reaktionszeiten im Notfall um 22 % reduzieren. Gleichzeitig demokratisieren Kostensenkungen von 35 % seit 2020 und die Smartphone-Integration den Zugang und führen zu einem Anstieg der Nutzung um 62 % in urbanen Regionen des asiatisch-pazifischen Raums. Diese Fortschritte unterstreichen die Doppelrolle von Biosensoren: lebensrettende Werkzeuge und Datenkraftwerke, wobei 45 Millionen IoT-verbundene Geräte täglich 2,5 TB an Gesundheitsinformationen übertragen.

Parallele Fortschritte verändern die Umwelt- und Lebensmittelsicherheit grundlegend. In Indien, wo 70 % der Oberflächengewässer verschmutzt sind, erkennen tragbare Sensoren Schadstoffe jährlich 15 % schneller und tragen so dazu bei, den Zugang zu sauberem Trinkwasser für 1,1 Milliarden Menschen zu verbessern (UN). US-amerikanische Flüsse werden mittlerweile von Sensoren überwacht, die E. coli innerhalb von 20 Sekunden nachweisen – ein Effizienzsprung von 99,9 % – und damit 40 % der Wasserwege im Biosensormarkt schützen. Im Bereich der Lebensmittelsicherheit bekämpfen Biosensoren jährlich 600 Millionen lebensmittelbedingte Erkrankungen (WHO), indem sie die Zeit für den Nachweis von Krankheitserregern von 24 Stunden auf 15 Minuten verkürzen. Die Präzision erreicht neue Höchststände: Pestizidsensoren erkennen Spuren von 0,01 ppm – eine hundertfache Verbesserung seit 2020 – und schützen so 12 % der globalen Lieferketten für Meeresfrüchte. Elektrochemische Biosensoren mit einer beispiellosen Glukoseempfindlichkeit von 0,1 nM sind mittlerweile in 1,2 Milliarden Geräten pro Jahr im Einsatz und erfüllen die USDA-Standards für Echtzeit-Konformitätsprüfungen.

Wichtigste Erkenntnisse, die den Biosensorenmarkt prägen

- Graphenbasierte Nanosensoren erkennen Krebsmarker in Konzentrationen von 0,001 ng/ml und ermöglichen so eine 85 % schnellere Diagnose

- Während KI-Algorithmen die diagnostische Genauigkeit um 18 % steigern, werden 92 % der zuvor übersehenen Fälle identifiziert.

- In China, wo 144 Millionen Diabetiker leben, wächst die Zahl der CGM-Systeme jährlich um 19 %, unterstützt durch 1,8 Millionen mit Sensoren ausgestattete landwirtschaftliche Betriebe, die die Sicherheit in der Landwirtschaft verbessern.

- Die Region Asien-Pazifik ist führend in Sachen Innovation, mit einem jährlichen Anstieg der Importe im Gesundheitswesen um 12 % und einem Zuwachs von 23 % bei Umweltsensoren.

- Bis 2025 werden Biosensoren über bloße Werkzeuge hinauswachsen und sich zu KI-gesteuerten Ökosystemen entwickeln, die Krankheitsausbrüche verhindern, Ernteerträge optimieren und die Gesundheitsversorgung personalisieren – eine Ära, in der Geschwindigkeit, Präzision und Vernetzung zusammenkommen, um die drängendsten Herausforderungen der Menschheit zu bewältigen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende Nachfrage nach patientennaher Diagnostik beschleunigt die Einführung von Biosensoren

Der entscheidende Kurswechsel im globalen Gesundheitswesen hin zu patientennahen Sofortdiagnostiklösungen (Point-of-Care, POC) verändert die Diagnostiklandschaft grundlegend und treibt den Markt für Biosensoren deutlich an. Dieser Wandel wird durch den dringenden Bedarf an schnellen, dezentralen Ergebnissen befeuert, die sowohl Ärzte als auch Patienten unterstützen. Eine Studie von Astute Analytica aus dem Jahr 2024 unterstreicht diesen Trend: 68 % der Gesundheitsdienstleister priorisieren Investitionen in Biosensoren, um die Bearbeitungszeiten für Diagnosen drastisch zu verkürzen. So dauert beispielsweise die Grippediagnostik mit Biosensoren bei Infektionskrankheiten nur 12 Minuten, im Vergleich zu 48 Stunden mit herkömmlichen Laborkulturen.

Auch die Herz-Kreislauf-Versorgung hat sich grundlegend gewandelt: Troponin-I-Detektoren diagnostizieren Herzinfarkte in nur zehn Minuten statt sechs Stunden. Diese Entwicklung ist weltweit spürbar: Tragbare Biosensoren steigern die Krankheitserkennungsrate in Subsahara-Afrika um 15 %, und Indiens Nationale Gesundheitsmission setzt 50.000 Geräte ein, um Infrastrukturlücken in ländlichen Kliniken zu schließen. Öffentlich-private Partnerschaften, wie die 120-Millionen-Dollar-Förderung der US-amerikanischen National Institutes of Health (NIH) für tragbare HIV-Testgeräte, verstärken diese Wirkung zusätzlich und schaffen ein florierendes Ökosystem, in dem IoT-vernetzte Point-of-Care-Geräte die Effizienz der Gesundheitsversorgung verbessern und den Zugang zu Präzisionsmedizin demokratisieren.

Trend: Miniaturisierung ermöglicht implantierbare Biosensoren für die Echtzeit-Gesundheitsüberwachung

Ein entscheidender Trend, der den Markt für Biosensoren in eine neue Ära führt, ist das unaufhaltsame Streben nach Miniaturisierung. Dadurch eröffnen sich beispiellose Möglichkeiten für die kontinuierliche Gesundheitsüberwachung. Fortschritte in der Mikrofertigung ermöglichen implantierbare Sensoren mit einer Größe von nur 0,5 mm, die sich nahtlos in menschliches Gewebe integrieren lassen, um Biomarker in Echtzeit zu erfassen. Diese Innovation hat tiefgreifende Auswirkungen auf verschiedene medizinische Bereiche: Neuronale Biosensoren erfassen kleinste Dopaminschwankungen, um die Parkinson-Therapie zu optimieren, während Abbotts FDA-zugelassenes implantierbares CGM eine kontinuierliche Glukosemessung über 180 Tage ermöglicht. In der Kardiologie konnte Medtronics Arrhythmie-Detektor die Krankenhausaufenthalte um 32 % reduzieren, indem er Anomalien Stunden vor dem Auftreten von Symptomen erkannte. Dieser Fortschritt basiert auf Entwicklungen in der Materialwissenschaft, wie beispielsweise Graphen-basierten Elektroden mit 50 % höherer Leitfähigkeit für eine verbesserte Empfindlichkeit.

Da regulatorische Verfahren wie die FDA-Zulassung als „bahnbrechender Sensor“ die Zulassungszeiten beschleunigen und Designs datenschutzorientiertes Edge Computing integrieren, zeichnet sich die nächste Ära für den Biosensormarkt ab. Innovatoren entwickeln nun prädiktive Analysen, deren Prototypen hypoglykämische Ereignisse 90 Minuten im Voraus vorhersagen können. Dies verschiebt den Fokus von der reinen Datenerfassung hin zur Krisenprävention.

Herausforderung: Strenge behördliche Genehmigungsverfahren verzögern die Kommerzialisierung von Biosensoren

Trotz technologischer Fortschritte steht die Innovation im Biosensorenmarkt vor einem erheblichen Hindernis: regulatorische Hürden verzögern den Markteintritt und treiben die Kosten in die Höhe. Laut Astute Analytica verlängerte sich die durchschnittliche Zulassungsdauer durch die FDA zwischen 2022 und 2024 von 14 auf 17 Monate, da die Behörden strengere Nachweise zur Biokompatibilität und Cybersicherheit . Für kardiale Biosensoren verlangt die FDA nun Stabilitätsdaten über 12 Monate – statt bisher sechs Monate –, um die Langzeitstabilität in vivo zu gewährleisten. Dies verursacht zusätzliche Kosten von 2 Millionen US-Dollar pro Studie. Die aktualisierte europäische Medizinprodukteverordnung (MDR) schreibt eine zehnjährige Überwachung nach dem Inverkehrbringen vor und zwingt Hersteller, ihre Lieferketten im Hinblick auf die Rückverfolgbarkeit neu zu gestalten. Die chinesische Arzneimittelbehörde NMPA verschärfte die Anforderungen im Jahr 2023 und verlangt nun klinische Studien im Inland für alle Biosensoren der Klasse III – eine Belastung von 5 Millionen US-Dollar für ausländische Unternehmen.

Die Komplexität der klinischen Validierung im Biosensormarkt ist besonders erdrückend. Bio-Rads Multiplex-Biosensor, der 2023 zugelassen wurde, benötigte 1.200 Patientenproben an 30 Standorten, um 15 Biomarker gleichzeitig zu validieren. Startups stehen vor noch größeren Herausforderungen: Ein Bericht von MedTech Innovator aus dem Jahr 2024 ergab, dass junge Unternehmen 35 % ihres Budgets für die Wiederholung von Studien aufgrund sich ständig ändernder ISO-Normen aufwenden. Cybersicherheit stellt eine weitere Hürde dar: Die FDA-Richtlinie von 2024 schreibt die Verschlüsselung aller drahtlosen Biosensoren vor, was zu Verzögerungen führt, wie beispielsweise beim G7 CGM von Dexcom, dessen Markteinführung sich aufgrund von Firmware-Updates um sechs Monate verzögerte. Diese Hürden betreffen Nischenanwendungen überproportional. Alzheimer-Biosensoren, die Amyloid-Beta in der Zerebrospinalflüssigkeit nachweisen, haben Schwierigkeiten, genügend Studienteilnehmer zu rekrutieren, was die Entwicklung um zwei bis drei Jahre verlängert. Obwohl Regulierungen die Sicherheit gewährleisten, bergen sie die Gefahr, Innovationen zu ersticken. Kooperative Modelle wie das EU-Pilotprojekt 2025, das simulierte Testdaten für Sensoren mit geringem Risiko ermöglicht, lassen auf eine ausgewogene Zukunft schließen – doch vorerst bleibt der Weg zum Markt beschwerlich.

Segmentanalyse

Technologie: Präzision und Vielseitigkeit begründen die Dominanz elektrochemischer Biosensoren

Elektrochemische Biosensoren sind unangefochtener Marktführer im Bereich der Biosensoren und werden 2025 einen Marktanteil von über 71 % erreichen. Ausschlaggebend hierfür sind ihre unübertroffene Präzision und Anpassungsfähigkeit. Tragbare Diagnosegeräte nutzen mittlerweile in 65 % der Fälle die elektrochemische Detektion und ermöglichen so die Echtzeitanalyse kritischer Biomarker wie Glukose, Laktat und kardiales Troponin direkt am Behandlungsort. In der kardiovaskulären Versorgung konzentrieren sich 45 % der Biosensor-Anwendungen auf die Erkennung von Herzinfarkten. Notaufnahmen setzen diese Sensoren ein, um die Troponin-I-Ergebniszeit von sechs Stunden auf zehn Minuten zu verkürzen – ein entscheidender Faktor für rechtzeitige Interventionen mit einer Verbesserung der Überlebensrate um 25 %. Auch kontinuierliche Glukosemessgeräte (CGMs) wie Abbotts FreeStyle Libre, die 58 % des Marktes für die Diabetesversorgung dominieren, basieren auf elektrochemischen Prinzipien und erreichen eine Genauigkeit von 97,5 %. Über den Gesundheitssektor hinaus setzen Umweltbehörden elektrochemische Sensoren in 20 % der kommunalen Wassersysteme ein, um Schadstoffe wie Blei mit einer Empfindlichkeit von 0,1 ppb nachzuweisen und so die Kontamination zu bekämpfen, von der weltweit 1,1 Milliarden Menschen betroffen sind. Auch die pharmazeutische Forschung und Entwicklung hat diese Systeme übernommen. So beschleunigen elektrochemische Hochdurchsatzplattformen die Validierung von Arzneimittelkandidaten um 40 % im Vergleich zu optischen Methoden, wie die Studien von Pfizer mit einem Opioid-Gegenmittel aus dem Jahr 2024 zeigen.

Strategische Partnerschaften und regulatorische Unterstützung festigen diese Marktführerschaft im Bereich der Biosensoren weiter. Die beschleunigte Zulassung von Sepsis-Biosensoren durch die FDA im Jahr 2024 priorisiert elektrochemische Verfahren wie das S100-Panel von Siemens Healthineers, das Blutstrominfektionen in weniger als 10 Minuten nachweist – eine 50%ige Verbesserung gegenüber Kulturmethoden. Schwellenländer spielen dabei eine entscheidende Rolle: Indiens Initiative Ayushman Bharat hat die Anzahl der Diagnosezentren in ländlichen Gebieten um 50 % erhöht und nutzt dafür elektrochemische Chips für 20 US-Dollar für dezentrale TB/HIV-Tests. Jährlich werden 12 Millionen Tests durchgeführt. Automobilhersteller wie BMW integrieren derweil Biosensoren zur Müdigkeitserkennung in 15 % ihrer Luxusmodelle und überwachen den Cortisolspiegel des Fahrers über Sensoren im Lenkrad. Mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 30 % im Bereich Wearables und branchenübergreifenden Innovationen werden elektrochemische Biosensoren laut Frost & Sullivan bis 2026 voraussichtlich einen Umsatz von über 28 Milliarden US-Dollar erzielen.

Von Endnutzern: Labore im Gesundheitswesen treiben die Nachfrage durch Präzision und Effizienz voran

Labore und Kliniken im Gesundheitswesen machen 51,7 % des Biosensorenmarktes aus, angetrieben durch die stark steigende Nachfrage nach Tests für chronische Krankheiten und Präzisionsdiagnostik. Im Jahr 2024 nutzten 82 % der onkologischen Kliniken in den USA EGFR/PD-L1-Biosensoren, um Patienten die passende Immuntherapie zuzuweisen und Behandlungsverzögerungen nach der Diagnose um 25 % zu reduzieren. Die Überwachung von Krankenhausinfektionen (HAI) ist ein weiterer Wachstumstreiber: Elektrochemische MRSA/VRE-Detektoren senkten die Kontaminationsraten auf Intensivstationen in EU-Krankenhäusern um 50 %. Das Sepsismanagement hat sich durch Schnelltests wie den Blood Culture ID 2 von BioFire, der mittlerweile von 90 % der Krankenkassen in den fünf größten EU-Ländern übernommen wird, grundlegend verändert. Dieser Test identifiziert Krankheitserreger in 45 Minuten statt 24 Stunden. In Indien setzen 1,5 Millionen Labore des Ayushman Bharat-Programms Malaria-/Typhus-Biosensoren ein, um die Ergebniszeiten von 72 Stunden auf 15 Minuten zu verkürzen und den täglichen Patientendurchsatz auf 200 pro Einrichtung zu verdoppeln.

Hochkomplexe Labore setzen zunehmend auf Multiplex-Biosensoren für neurodegenerative Erkrankungen. So analysieren 55 % der neurologischen Zentren Alzheimer-Biomarker wie Beta-Amyloid und p-Tau mit einer Sensitivität von 0,01 ng/ml. IVF-Kliniken berichten von einer Kostenreduktion von 35 % durch den Einsatz der Hormonspiegelsensoren von BioTherm zur Beurteilung der Embryonenlebensfähigkeit, wodurch die Lebendgeburtenrate um 18 % steigt. Regulatorische Änderungen wie die CLIA-freie PoC-Pflicht in den USA lenken 60 % der Biosensor-Käufe im Bereich der Primärversorgung auf A1C-/Lipid-Panels. Ein Beispiel hierfür ist die geplante Einführung von Cholesterin-Testkiosken durch Quest Diagnostics im Jahr 2025, die nur 10 Minuten liefern. Telemedizin-Anbieter wie Teladoc verstärken die Nachfrage zusätzlich: 40 % der virtuellen Beratungen erfordern Biomarker-Daten, die von Geräten wie dem FDA-zugelassenen Multi-Analyten-Sensor von Leto Health zu Hause erhoben werden.

Nach Typ: Eingebettete Biosensoren revolutionieren die Echtzeitüberwachung in verschiedenen Branchen

Eingebettete Biosensoren dominieren den Biosensormarkt mit einem Anteil von 72,47 % und lassen sich nahtlos in medizinische, industrielle und Fernüberwachungssysteme integrieren. Bis 2025 werden 70 % aller Dialysegeräte weltweit mit Biosensoren ausgestattet sein, um Harnstoff und Kreatinin kontinuierlich zu messen und Komplikationen durch Echtzeit-Elektrolytanpassungen um 30 % zu reduzieren. Insulinpumpen veranschaulichen diesen Wandel: 65 % von ihnen integrieren Glukosesensoren, die die Insulindosis automatisch abgeben und so den HbA1c-Wert bei Diabetikern um 1,5 % verbessern. In der Biopharmabranche nutzen 75 % der Produktionsstätten eingebettete Sensoren zur Überwachung von Fermentationsparametern wie gelöstem Sauerstoff (mit einer Genauigkeit von 0,1 mg/l). Dies steigert die Ertragskonstanz um 40 % und spart Pfizer jährlich 120 Millionen US-Dollar an Kosten für die Qualitätssicherung von Biologika.

Die Nutzung von Telemedizin nimmt rasant zu, insbesondere durch eingebettete Biosensoren, die Daten aus ländlichen Gebieten übertragen. Im Biosensormarkt nutzen 55 % der Fernüberwachungsprogramme Geräte wie das CARESCAPE Vivo von GE Healthcare, das Vitaldaten per Bluetooth Low Energy an Ärzte streamt. Zu den Innovationen im Bereich der Fahrzeugsicherheit zählen die in 8 % der Modelle von Volvo ab 2025 verbauten Alkohol-Biosensoren, die eine Zündung verhindern, wenn der Blutalkoholgehalt 0,02 % übersteigt. Fortschritte bei der Energieeffizienz, wie beispielsweise Graphen-basierte Sensoren mit einem Verbrauch von nur 50 µW, ermöglichen den 15-jährigen Dauerbetrieb von Herzschrittmachern ohne Batteriewechsel. Da Edge Computing die Datenlatenz minimiert, werden eingebettete Biosensoren laut Gartner bis 2027 voraussichtlich 80 % der Fertigungsprozesse im Rahmen von Industrie 4.0 unterstützen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Nach Produkttyp: Nicht tragbare Biosensoren setzen den Standard in der klinischen Genauigkeit

Nicht-tragbare Biosensoren halten einen Marktanteil von 60,08 % am Biosensormarkt und sind aufgrund ihrer hohen Genauigkeit und Integration in die Routinediagnostik sehr geschätzt. Blutgasanalysatoren, die in 90 % der Intensivstationen eingesetzt werden, liefern wichtige metabolische Erkenntnisse innerhalb von 2–3 Minuten und reduzieren beatmungsbedingte Lungenschäden um 20 %. Labor-Glukoseanalysatoren führen jährlich 4 Milliarden Tests durch, wobei die Alinity-Systeme von Abbott eine Übereinstimmung von 99 % mit Zentrallaboratorien erreichen. Schwangerschaftstests für zu Hause sind weiterhin ein fester Bestandteil des Marktes, mit einem jährlichen Absatz von 500 Millionen Stück der 99 % genauen hCG-Detektoren von ClearBlue.

Kardiale Biosensoren dominieren 85 % der Notaufnahmen und erkennen Troponinanstiege innerhalb von 20 Minuten, wodurch die Sterblichkeit bei Herzinfarkten um 18 % gesenkt werden kann. Nach der Pandemie nutzen 80 % der Labore Schnelltests zum Nachweis von Krankheitserregern, wie beispielsweise den Xpert Xpress von Cepheid, der SARS-CoV-2 in 22 Minuten identifiziert. Zu den industriellen Anwendungen zählen die Toxinsensoren von Nestlé, die die Einhaltung des Pestizidgrenzwerts von 0,01 ppm in 12 % der weltweit produzierten Meeresfrüchte gewährleisten, sowie die vom USDA zugelassenen ATP-Abstrichtupfer, die die Inspektionszeiten für Lebensmittelsicherheit um 90 % verkürzen. Dank einer klinischen Genauigkeit von 98 % und der fortschreitenden Integration von KI bleiben diese nicht am Körper tragbaren Biosensoren im Gesundheitswesen, der Lebensmittelsicherheit und im Umweltbereich unverzichtbar.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika: USA werden Dominanz und Innovationstempo beibehalten

Nordamerika dominiert den globalen Markt für Biosensoren mit einem Anteil von 44,61 % im Jahr 2025, angetrieben durch das einzigartige Innovationsökosystem der USA. Die Vereinigten Staaten haben ihre Position als Weltmarktführer im Bereich Biosensoren gefestigt und erreichten 2024 einen signifikanten Anteil von 41 % am nordamerikanischen Markt. Diese führende Stellung basiert auf einer Reihe von Faktoren, darunter ein hochentwickeltes Gesundheitssystem, erhebliche Investitionen in Forschung und Entwicklung sowie eine steigende Nachfrage nach fortschrittlichen Diagnoseverfahren. Das Land wird voraussichtlich ein anhaltendes und starkes Wachstum verzeichnen, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,99 % zwischen 2025 und 2033.

Technologische Trends auf dem US-Markt zeigen eine klare Präferenz für spezifische Anwendungen und Plattformen. Elektrochemische Biosensoren sind die dominierende Technologie und erzielten 2023 aufgrund ihrer Vielseitigkeit und breiten Anwendungsmöglichkeiten über 70 % des Marktumsatzes. Der medizinische Sektor ist der Haupttreiber und trug im selben Jahr mit 67,57 % zum Umsatz bei, was vor allem auf die zunehmende Verbreitung chronischer Erkrankungen zurückzuführen ist, die eine kontinuierliche Überwachung erfordern. Dies wird auch durch die Dominanz von Point-of-Care-Tests (POC-Tests) belegt, die 2023 mit einem Anteil von 47,67 % das größte Endverbrauchersegment darstellten.

Die Grundlage dieser Marktführerschaft bildet ein dynamisches und gut finanziertes Innovationsökosystem. Bedeutende Investitionen aus dem privaten und öffentlichen Sektor beschleunigen die Entwicklung von Technologien der nächsten Generation. So unterstrich beispielsweise die starke Investorenvertrauenswürdigkeit des in San Diego ansässigen Unternehmens Biolinq das Engagement, im April 2025 100 Millionen US-Dollar in einer Serie-C-Finanzierungsrunde einzuwerben.

Der europäische Markt für Biosensoren profitiert von regulatorischer Unterstützung und technologischer Integration

Der europäische Markt für Biosensoren verzeichnet ein starkes Wachstum und wird 2025 einen beachtlichen Anteil von 28,3 % am Weltmarkt erreichen. Dieser Erfolg ist auf harmonisierte Regulierungen und die weit verbreitete Digitalisierung zurückzuführen. Die Zulassungsbehörden beschleunigen diesen Trend: Die Europäische Arzneimittel-Agentur (EMA) hat 2024 13 % mehr Biosensoren zugelassen als im Vorjahr. Dabei werden besonders wirkungsvolle Geräte wie die cobas Liat PCR-Systeme von Roche priorisiert, die Sepsisdiagnosen mit einer Spezifität von 99 % in nur 20 Minuten ermöglichen. Deutschland und Großbritannien sind führend in der klinischen Innovation und führen die Forschung an. Sie sind für 46 % der europäischen Studien verantwortlich, darunter die Pionierarbeit der Charité Berlin zu implantierbaren neuronalen Sensoren für die Parkinson-Überwachung. Diese klinische Anwendung spiegelt sich auch in Krankenhäusern wider, wo Eurostat-Daten einen Anstieg des Einsatzes von Point-of-Care-Biosensoren um 12 % belegen. Ein Beispiel hierfür ist der Atellica VTLi von Siemens Healthineers, der mittlerweile in 70 % der Notaufnahmen in der EU eingesetzt wird, um die Testzeiten für kardiales Troponin auf nur sieben Minuten zu verkürzen.

Strategische Finanzierung und die Erweiterung der Anwendungsbereiche beflügeln die Dynamik des europäischen Biosensormarktes. Initiativen wie das 220 Millionen Euro schwere Programm Horizon Europe beschleunigen innovative Projekte, darunter die Entwicklung von schweißbasierten Diabetes-Biosensoren durch das Graphene Flagship. Frankreichs Plan „Health Innovation 2030“ subventioniert 40 % der F&E-Kosten für KI-gestützte Sensoren. Diese Innovationen decken die stark steigende Nachfrage im Bereich der Telemedizin ab, wo mittlerweile 69 % der EU-Systeme Biosensoren in Plattformen wie Doctolib für die Fernbehandlung von COPD integrieren. Im kardiovaskulären Bereich verzeichnete man ein Wachstum von 11 % bei der Nutzung von Biosensoren. Abbotts Confirm Rx wird mittlerweile in 55 % der Rehabilitationsprogramme nach einem Schlaganfall eingesetzt. Darüber hinaus eröffnen Nachhaltigkeitsvorgaben, wie die Verpflichtung zum Einsatz fortschrittlicher Wasserqualitäts-Biosensoren in 30 % der kommunalen Systeme bis 2026, neue Marktchancen.

Der Biosensormarkt im asiatisch-pazifischen Raum wird durch Gesundheitsreformen und die Digitalisierung angetrieben

Der asiatisch-pazifische Markt für Biosensoren, der 2025 einen Anteil von 19,8 % am Weltmarkt ausmachen wird, verzeichnet ein rasantes Wachstum, angetrieben durch die Digitalisierung des Gesundheitswesens und die alternde Bevölkerung. Ein wesentlicher Faktor ist der von der Weltgesundheitsorganisation (WHO) gemeldete Anstieg der Diabetesfälle in der Region um 8 % im Vergleich zum Vorjahr. Dies führte in China zu einem Anstieg der Verkäufe von Systemen zur kontinuierlichen Glukosemessung (CGM) um 16 %. Allein vom GM700SB von Sinocare wurden 2024 12 Millionen Einheiten verkauft. In Indien hat die Initiative „Ayushman Bharat“ den Zugang zur Gesundheitsversorgung deutlich verbessert, indem 250.000 Point-of-Care-Biosensoren (POC) in ländlichen Kliniken eingesetzt wurden. Dadurch konnte die Diagnosezeit für Tuberkulose drastisch von sieben Tagen auf nur 15 Minuten verkürzt werden. Gleichzeitig priorisiert das japanische Ministerium für Gesundheit, Arbeit und Soziales (MHLW) implantierbare Geräte für ältere Bürger, was zu einem jährlichen Wachstum von 10 % bei Herzmonitoren wie dem HeartGuide von Omron führt.

Innovation und Investitionen beschleunigen die führende Rolle der Region auf dem globalen Biosensormarkt. Die chinesische Arzneimittelbehörde NMPA genehmigte 2024 45 neue Biosensoren, darunter den KI-gestützten Schlaganfallrisiko-Prädiktor von Innoventric, der mittlerweile von 40 % der führenden Krankenhäuser eingesetzt wird. Diese technologische Integration erstreckt sich auch auf die Telemedizin: 55 % der Plattformen im asiatisch-pazifischen Raum nutzen Biosensoren, beispielsweise durch die Partnerschaft von Practo mit Healthians für HbA1c-Tests zu Hause. Auch die Akzeptanz bei den Verbrauchern steigt: Die Nutzung von Wearables legte im Vergleich zum Vorjahr um 18 % zu, angeführt von Geräten wie dem Xiaomi Mi Band 8 Pro. Bahnbrechende lokale Startups wie das vietnamesische Unternehmen BioStaple, das Graphen zur Dengue-Fieber-Erkennung einsetzt, etablieren sich, während die indonesische Plattform Good Doctor täglich 100.000 Biosensor-Messwerte verarbeitet. Da die Startups der Region im Jahr 2024 Risikokapital in Höhe von 1,2 Milliarden US-Dollar sichern konnten, dürfte der Biosensormarkt im asiatisch-pazifischen Raum bis 2026 das globale Wachstum übertreffen.

Die 8 wichtigsten Entwicklungen auf dem Markt für Biosensoren zeigen die Schwerpunkte der Marktteilnehmer

- Biolinq sichert sich 100 Millionen US-Dollar in Serie-C-Finanzierungsrunde (April 2025): Das in San Diego ansässige Biotech-Startup Biolinq, das Multi-Analyten-Biosensoren für die Stoffwechselgesundheit entwickelt, hat in einer Serie-C-Finanzierungsrunde beachtliche 100 Millionen US-Dollar eingesammelt. Die Runde wurde von Alpha Wave Ventures angeführt, was ein starkes Vertrauen der Investoren in die Technologie des Unternehmens signalisiert.

- Oura erhält 75 Millionen US-Dollar Investition von DexCom (November 2024): Oura, das Unternehmen hinter dem Oura Ring, gab eine Finanzierungsrunde über 75 Millionen US-Dollar vom führenden Anbieter von Glukosemesssystemen, DexCom, bekannt. Dies markiert einen wichtigen Schritt an der Schnittstelle zwischen Wearables für Endverbraucher und medizinischen Biosensoren. Die Investition dient der Integration von Glukosedaten in die Gesundheitsüberwachungsfunktionen des Oura Rings und wird zudem für die internationale Expansion und mögliche zukünftige Akquisitionen verwendet.

- Medtronic und Microsoft Azure erweitern Partnerschaft (Oktober 2024): Der Medizintechnikkonzern Medtronic hat seine Zusammenarbeit mit Microsoft Azure vertieft, um KI-gestützte Analysen für seine Biosensordaten zu nutzen. Die erweiterte Partnerschaft konzentriert sich auf die Fernerkennung von Herzrhythmusstörungen und Herzinsuffizienzrisiko und stellt eine bedeutende Investition in die Integration von künstlicher Intelligenz in die Biosensortechnologie dar.

- US-amerikanische National Science Foundation investiert in Biosensorforschung (Oktober 2024): Ein Forschungsteam der Pennsylvania State University erhielt von der US-amerikanischen National Science Foundation eine Förderung in Höhe von 1,5 Millionen US-Dollar über drei Jahre. Diese Mittel sind für die Entwicklung fortschrittlicher, technologiebasierter Lösungen im Bereich der Biosensorik bestimmt und unterstreichen die staatliche Unterstützung für die Grundlagenforschung.

- Trinity Biotech und Bayer kooperieren bei CGM-Biosensor (Januar 2024): Trinity Biotech hat mit dem globalen Life-Science-Unternehmen Bayer eine Absichtserklärung zur gemeinsamen Partnerschaft unterzeichnet. Die Zusammenarbeit konzentriert sich auf die Markteinführung eines Biosensors zur kontinuierlichen Glukosemessung (CGM) in den wichtigen Märkten China und Indien.

- Andson Biotech sichert sich 3,6 Millionen US-Dollar in Serie-A-Finanzierungsrunde (März 2024): Das in Atlanta ansässige Unternehmen Andson Biotech hat erfolgreich eine Serie-A-Finanzierungsrunde über 3,6 Millionen US-Dollar abgeschlossen. Diese Investition in ein junges Startup unterstreicht das anhaltende Interesse von Risikokapitalgebern an der Förderung zukunftsweisender Technologien im Bereich der Biosensorik.

- Royal Philips und SmartQare schließen strategische Partnerschaft (April 2024): Der weltweit führende Medizintechnikkonzern Royal Philips hat eine Partnerschaft mit SmartQare geschlossen, um seine Lösung „viQtor“ für die klinische Patientenüberwachung zu integrieren. Ziel dieser strategischen Zusammenarbeit ist die gemeinsame Entwicklung der nächsten Generation von Systemen zur kontinuierlichen Patientenüberwachung für den Einsatz im Krankenhaus und zu Hause.

- Aligned Bio sichert sich Seed-Finanzierung (August 2024): Das schwedische Startup Aligned Bio, das eine neuartige Plattform zur Untersuchung einzelner Moleküle entwickelt, hat in einer Seed-Finanzierungsrunde 390.000 US-Dollar eingesammelt. Zu den Investoren gehörten Almi Invest und die Europäische Union, was die Unterstützung für Innovationen in der Biosensorik in der Frühphase unterstreicht.

Führende Akteure auf dem Markt für Biosensoren

- Bio-Rad Laboratories Inc.

- Biosensors International Group, Ltd.

- Pinnacle Technologies Inc.

- Johnson & Johnson

- Koninklijke Philips NV.

- DuPont

- Molecular Devices Corp.

- Bayer

- Molex LLC

- TDK Corp.

- Siemens

- Nova Biomedical

- LifeScan, Inc.

- Medtronic

- Abbott Laboratories

- Roche

- DirectSens GmbH

- Zimmer & Peacock AS

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Typ

- Sensorpatch

- Eingebettetes Gerät

Nebenprodukt

- Tragbare Biosensoren

- Nicht tragbare Biosensoren

Durch Technologie

- Elektrochemisch

- Amperometrisch

- Potentiometrisch

- Voltammetrische

- Andere

- Physisch

- Piezoelektrisch

- Thermometrische

- Optische

Durch Bewerbung

- Medizinisch

- POC-Test

- Cholesterin

- Blutzucker

- Blutgasanalysator

- Schwangerschaftstest

- Wirkstoffforschung

- Infektionskrankheit

- Bioreaktor

- Landwirtschaft

- Umfeld

- Forschung und Entwicklung

- Sicherheit und biologische Verteidigung

- Andere

Vom Endbenutzer

- Gesundheitswesen & Diagnostik

- Speisen und Getränke

- Pharmazeutische

- Landwirtschaft

- Kosmetika

- Umwelt

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Kambodscha

- Indonesien

- Malaysia

- Philippinen

- Singapur

- Thailand

- Vietnam

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |