Markt für Kohlenstofffasern in Windkraftanlagenrotorblättern: Nach Typ (Standard-Kohlenstofffaserbündel und Großfaser-Kohlenstofffaserbündel); Blattgröße (<27 Meter, 27–37 Meter, 38–50 Meter, 51–75 Meter, 76–100 Meter und 100–200 Meter); Anwendung (Holmkappe, Blattwurzel, Außenhaut und Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 03.11.2025 | | Bericht-ID: AA0623474

Marktübersicht.

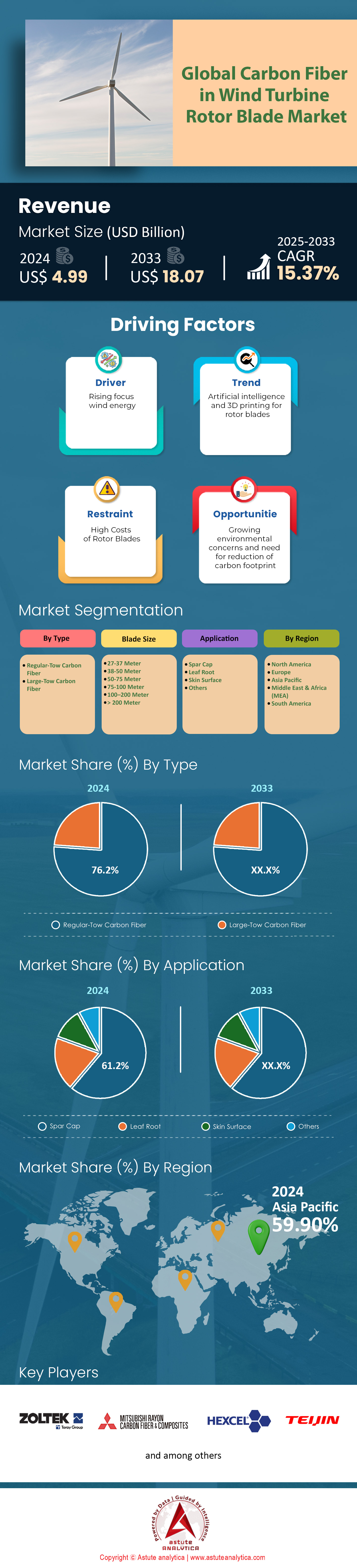

Der Markt für Kohlenstofffasern in Windkraftanlagenrotorblättern wurde im Jahr 2024 auf 4,99 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 18,07 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,37 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse

- Nach Fasertyp aufgeschlüsselt, entfielen über 76,2 % des Marktumsatzes auf reguläre Kohlefaserverbundwerkstoffe.

- Nach Rotorblattgröße dominiert die Größe von 51–75 Metern den globalen Markt für Rotorblätter aus Kohlenstofffasern für Windkraftanlagen.

- Nach Anwendungsgebieten wird Kohlenstofffaser bei Windkraftanlagenrotorblättern hauptsächlich im Holmkopf eingesetzt und machte dort mehr als 61,2 % des Marktumsatzes aus.

- Der asiatisch-pazifische Raum kontrolliert mit über 61,60 % den Löwenanteil am Weltmarkt.

Der Bedarf an modernen Verbundwerkstoffen ist stark gestiegen, was in direktem Zusammenhang mit dem beispiellosen Wachstum der weltweiten Windkraftanlagen steht. Tatsächlich erreichte der Sektor 2024 einen Rekordwert von 121,6 GW neu installierter Leistung, davon 109,9 GW an Land und 11,7 GW auf See. Infolgedessen stieg die durchschnittliche Turbinenleistung auf 4,5 Megawatt, wodurch längere und effizientere Rotorblätter erforderlich wurden. Die Rotorblätter sind mittlerweile regelmäßig über 80 Meter lang – eine Größenordnung, in der Leichtbaumaterialien absolut entscheidend sind. Der Einsatz von Kohlenstofffasern beispielsweise spart bei einem 100 Meter langen Rotorblatt rund 15 Tonnen Gewicht. Darüber hinaus befanden sich allein in den USA Mitte 2024 Offshore-Pipelines mit einer Leistung von 4.097 MW im Bau, was auf einen weiterhin hohen Materialbedarf hindeutet.

Als Reaktion darauf bauen die Zulieferer im Markt für Kohlenstofffasern in Windkraftanlagenrotoren ihre Produktionskapazitäten rasant aus, um den steigenden Bedarf zu decken. Die weltweite Kohlenstofffaserproduktion überstieg 2024 die Marke von 140.000 Tonnen, während das Marktvolumen für PAN-basierte Kohlenstofffasern Prognosen zufolge 104.400 Tonnen erreichen wird. Insbesondere wichtige Akteure wie Toray erhöhen ihre Jahreskapazität ab 2025 auf 35.000 Tonnen. Darüber hinaus gehen neue Projekte in Betrieb, darunter eine chinesische Anlage mit einer Jahreskapazität von 12.000 Tonnen großfaseriger Kohlenstofffasern. Die Marktteilnehmer müssen jedoch mit schwankenden Rohstoffkosten umgehen. Die PAN-Preise in den USA werden im zweiten Quartal 2025 voraussichtlich 2423 US-Dollar pro Tonne erreichen.

Gleichzeitig entsteht durch den Markt für Altgeräte ein sekundärer Nachfragezyklus für Recycling- und Wiederverwendungslösungen im Bereich der Kohlenstofffasern für Windkraftanlagenrotoren. Schätzungsweise 25.000 Tonnen Rotorblätter werden bis 2025 jährlich in Europa ausgemustert, und weltweit erreichen bis 2030 über 40.000 Windkraftanlagen ihr Betriebsende. Um dieser Nachfrage gerecht zu werden, entstehen spezialisierte Anlagen, wie beispielsweise ein spanisches Werk mit einer Verarbeitungskapazität von 10.000 Tonnen Rotorblättern pro Jahr. Ein Projekt in Südafrika, das 20.000 Arbeitsplätze schaffen soll, unterstreicht zudem die signifikanten globalen Investitionen entlang des gesamten Lebenszyklus der Windenergie.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Bahnbrechende Materialien und Verfahren definieren die Zukunft der Windkraftanlagenflügelfertigung neu

- Mit dem Branchenwandel hin zu thermoplastischen Kohlenstofffaserverbundwerkstoffen eröffnet sich eine wegweisende Chance. Im Gegensatz zu herkömmlichen Duroplasten lassen sich Thermoplaste schweißen und umformen, was deutlich effektivere Recyclingprozesse ermöglicht. Diese Innovation begegnet den zentralen Herausforderungen am Ende des Produktlebenszyklus und fördert eine Kreislaufwirtschaft für Windkraftanlagenflügel. Darüber hinaus bieten thermoplastische Verbundwerkstoffe deutlich schnellere Fertigungszyklen und einen geringeren Energieverbrauch in der Produktion. Ihre Anwendung ebnet somit den Weg zu einem kostengünstigeren Betrieb und einer höheren Lebensdauer der Rotorblätter für Akteure im Markt für Kohlenstofffasern in Windkraftanlagen.

- Darüber hinaus eröffnen fortschrittliche Pultrusionsverfahren zur Herstellung von Kohlefaser-Holmkappen einen weiteren wichtigen Wachstumspfad. Die Pultrusion ermöglicht die kontinuierliche Produktion von Verbundprofilen mit einem außergewöhnlich hohen und gleichmäßigen Faservolumenanteil. Dadurch weisen die fertigen Bauteile eine überlegene Steifigkeit und Dauerfestigkeit auf. Dieses automatisierte Verfahren ist zudem wesentlich schneller und zuverlässiger als herkömmliche Harzinjektionsverfahren. Investitionen in die Pultrusionstechnologie bieten daher einen deutlichen Wettbewerbsvorteil und ermöglichen die Produktion längerer, stärkerer und aerodynamisch effizienterer Rotorblätter mit höherem Durchsatz im Markt für Kohlefaser-Rotorblätter für Windkraftanlagen.

Analyse der nachfragebestimmenden Aspekte

Kolossale Offshore-Turbinen treiben beispiellose Nachfrage nach hochfesten Kohlenstoffverbundwerkstoffen an

Das unaufhörliche Streben nach höherer Energieausbeute von Offshore-Anlagen prägt die Materialanforderungen im Markt für Kohlenstofffasern in Windkraftanlagenrotoren grundlegend. Insbesondere Turbinen der nächsten Generation, wie die Vestas V236-15,0 MW, weisen Rotordurchmesser von über 236 Metern auf. Darüber hinaus können die einzelnen Rotorblätter dieser massiven Konstruktionen eine Länge von über 115 Metern erreichen. Diese enormen Dimensionen erfordern wiederum Materialien mit einem außergewöhnlichen Steifigkeits-Gewichts-Verhältnis. Tatsächlich kann die überstrichene Fläche einer einzelnen 15-MW-Turbine mittlerweile mehr als 43.000 Quadratmeter betragen. Folglich stellt die Bewältigung der immensen aerodynamischen und gravitativen Belastungen eine zentrale technische Herausforderung dar.

Darüber hinaus unterstreichen die betrieblichen und logistischen Anforderungen dieser Turbinen die dringende Notwendigkeit von Hochleistungswerkstoffen. Die Schaufelspitzengeschwindigkeiten dieser Modelle können beispielsweise 300 Kilometer pro Stunde übersteigen, während die Tragtürme Höhen von über 150 Metern erreichen. Allein die enormen Monopile-Fundamente können bis zu 2.000 Tonnen wiegen. Zudem erfordert die Installation Spezialschiffe mit Krankapazitäten von über 3.000 Tonnen. Die schiere Größe wird in Projekten wie Doggerbank deutlich, wo fast 277 dieser massiven Turbinen zum Einsatz kommen werden. Letztendlich hängt das Erreichen eines hohen Auslastungsgrades, der oft über 50 Prozent angestrebt wird, vollständig von der Zuverlässigkeit und dem geringen Gewicht der kohlenstofffaserverstärkten Schaufeln ab.

Intelligente Automatisierung verändert die Rotorblattfertigung und das operative Lebenszyklusmanagement

Die Nachfrage nach Kohlenstofffasern für Windkraftanlagenrotoren wird maßgeblich durch die rasche Integration intelligenter Automatisierung bestimmt. In der Fertigung beispielsweise können automatisierte Faserablagesysteme (AFP) Kohlenstofffasern mit Geschwindigkeiten von bis zu 60 Metern pro Minute verlegen. Diese Systeme arbeiten mit Laserprojektionssystemen zusammen, die den Laminierprozess mit einer Genauigkeit von unter einem Millimeter steuern. Ein automatisierter Rotorblatt-Finishing-Prozess kann nun in weniger als acht Stunden abgeschlossen werden. Darüber hinaus können automatisierte Ultraschallprüfsysteme Verbundlaminate mit einer Geschwindigkeit von 10 Metern pro Minute auf Defekte scannen und so eine strenge Qualitätskontrolle gewährleisten.

Über die Produktionshallen hinaus werden intelligente Systeme für die Instandhaltung dieser wertvollen Anlagen im Markt für Kohlefaser-Rotorblätter von Windkraftanlagen unerlässlich. Ein einzelnes modernes Rotorblatt kann mittlerweile mit über 1.000 faseroptischen Sensoren ausgestattet sein, um den Zustand der Struktur in Echtzeit zu überwachen. Ebenso kann eine Drohne eine detaillierte Rotorblattinspektion in nur 45 Minuten durchführen. Jede Turbine generiert täglich über 20 Gigabyte an Betriebsdaten, um ihren digitalen Zwilling kontinuierlich zu aktualisieren. Modelle für die vorausschauende Wartung analysieren anschließend Millionen von Datenpunkten, um potenzielle Ausfälle vorherzusagen. Darüber hinaus werden neuartige Robotersysteme für die Reparatur von Rotorblättern vor Ort eingesetzt, die komplexe Laminatreparaturen autonom und effizient durchführen.

Segmentanalyse

Regular-Tow Fiber sichert sich unübertroffene Marktführerschaft in der Herstellung von Windkraftanlagenflügeln

Standard-Kohlefaser dominiert den Markt für Kohlefaser in Windkraftanlagenrotoren. Sie macht über 76,2 % des Gesamtumsatzes aus. Diese führende Position beruht auf ihrem optimalen Kosten-Nutzen-Verhältnis. Zudem sind ihre Produktionsprozesse hochgradig skalierbar. Große Anbieter bauen daher ihre Produktion massiv aus. Die Toray Group beispielsweise strebt bis 2025 eine Produktionskapazität von 35.000 Tonnen an. Diese Erweiterung umfasst den Ausbau der Kapazität um 6.000 Tonnen. Die neuen Kapazitäten verteilen sich auf die Werke in South Carolina und Südkorea. Die ausgereifte Fertigung des Materials sichert eine stetige Versorgung des wachsenden Marktes für Kohlefaser in Windkraftanlagenrotoren.

Das Fertigungsökosystem für Standardfasern ist optimal auf die industrielle Nachfrage abgestimmt. Eine neue Produktionslinie benötigt eine Vorlaufzeit von mindestens 2,5 Jahren. Dies begünstigt eine groß angelegte, kontinuierliche Produktion. Ein einzelner Lieferant wie ZOLTEK kann weltweit über 40.000 Tonnen in Windkraftanlagen integrieren. Darüber hinaus zeichnet sich das Material durch hohe Stabilität aus und ist bei sachgemäßer Lagerung bis zu 10 Jahre haltbar. Diese logistischen Vorteile unterstreichen seine entscheidende Rolle im Markt für Kohlenstofffasern in Windkraftanlagenrotoren.

- Die Kapazität vor der Expansion für Standard-Tow-Fasern betrug Anfang 2024 29.000 Tonnen.

- Das Werk in Spartanburg, South Carolina, erhält eine Kapazitätserweiterung um 3.000 Tonnen.

- Als essentielles Ausgangsmaterial für diese Fasern dient typischerweise Polyacrylnitril (PAN).

Das Segment der Rotorblätter mit 51–75 Metern Länge definiert die globalen Marktstandards für Kohlenstofffasern in Windkraftanlagenrotorblättern

Das Segment der Rotorblätter mit einer Größe von 51–75 Metern ist mit einem Marktanteil von über 38,40 % im Jahr 2024 weltweit führend. Es bietet die optimale Kombination aus Energieausbeute, Herstellungskosten und logistischer Machbarkeit. Rotorblätter dieser Größe können, bei Verwendung von Kohlenstofffasern, die jährliche Energieproduktion um 25 Prozent steigern. Dieser Effizienzgewinn ist entscheidend, da neue Windkraftanlagen im Durchschnitt eine Leistung von 4,5 Megawatt aufweisen. Das Festigkeits-Gewichts-Verhältnis von Kohlenstofffasern, das fünfmal höher ist als das von Stahl, ermöglicht diese großen Konstruktionen. Daher ist der globale Windenergiesektor, der kürzlich 73 GW zugebaut hat und nun eine Gesamtkapazität von 1.008 GW erreicht, auf diese Rotorblattklasse im Markt für Kohlenstofffasern in Windkraftanlagenrotoren angewiesen.

Die betrieblichen und wirtschaftlichen Vorteile sind erheblich. Rotorblätter dieser Kategorie erreichen eine um 20 Prozent längere Lebensdauer und senken die Lebenszykluskosten um beachtliche 15 Prozent. Dies bietet Windparkbetreibern eine hohe Rendite. Die Rotorblätter sind so konstruiert, dass sie extremen Betriebsbelastungen standhalten, darunter Windböen mit Kräften von fast 200.000 Newton. Der Wandel der Branche weg von der 40-Meter-Marke unterstreicht den Erfolg des Materials. Die führende Rolle dieses Segments verdeutlicht den strategischen Fokus auf die Maximierung von Produktion und finanzieller Rendite im Markt für Rotorblätter aus Kohlenstofffasern für Windkraftanlagen.

- Diese spezielle Rotorblattgröße setzt neue Maßstäbe für moderne Onshore-Projekte.

- Die weltweit installierte Windkraftkapazität hat mittlerweile die Marke von 1.000 GW überschritten.

- Die Leichtbaueigenschaften von Kohlenstofffasern sind für die Herstellung von Rotorblättern dieser Länge unerlässlich.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Die Spar Cap-Anwendung festigt ihre Position als führender Markttreiber

Die Holmkappe ist die wichtigste Anwendung für Kohlenstofffasern und macht über 61,2 % des Marktumsatzes aus. Als primäres strukturelles Rückgrat des Rotorblatts bestimmt die Holmkappe dessen Gesamtsteifigkeit. Der Einsatz von Kohlenstofffasern ermöglicht es Ingenieuren, deutlich längere Rotorblätter zu konstruieren. Tatsächlich hat die durchschnittliche Blattlänge im letzten Jahrzehnt um 30 Prozent zugenommen. Zudem reduziert sich das Gesamtgewicht des Rotorblatts um bis zu 25 Prozent. Ein leichteres Rotorblatt verringert die Belastung der gesamten Turbinenstruktur. Dies kann die Gesamtleistung im Markt für Kohlenstofffasern in Windkraftanlagenrotorblättern um bis zu 20 Prozent steigern.

Kohlefaser-Holmkappen bieten zudem eine überragende Haltbarkeit. Rotorblätter mit diesen Komponenten können ihre Betriebsdauer um 30 Prozent verlängern. Gleichzeitig lassen sich die damit verbundenen Wartungskosten um 25 Prozent senken. Diese Widerstandsfähigkeit ist insbesondere für neue Offshore-Windparks, die 2023 um 20 GW erweitert wurden, von entscheidender Bedeutung. Pultrudierte Kohlefaser- Holmkappen stellen eine wichtige Fertigungsinnovation für Rotorblätter der nächsten Generation dar. Letztendlich entfaltet das Material seinen größten Nutzen in der Holmkappe. Sie ermöglicht es der Branche, größere und effizientere Turbinen zu bauen und damit den Markt für Kohlefaser in Windkraftanlagenrotoren maßgeblich zu beeinflussen.

- Der Holmkopf dient als Hauptträger und sorgt für die notwendige Steifigkeit.

- Seine immense Stärke ist unerlässlich, um zu verhindern, dass Rotorblätter mit einer Länge von mehr als 40 Metern den Turm treffen.

- Die Widerstandsfähigkeit des Materials ermöglicht es den Rotorblättern, extremen Wetterbedingungen und Aufprallereignissen standzuhalten.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik beherrscht den Markt mit unübertroffener Produktionskapazität und Ambitionen

Die Region Asien-Pazifik ist mit einem Marktanteil von 61,60 % führend auf dem globalen Markt für Kohlenstofffasern in Windkraftanlagenrotoren. Diese Dominanz ist maßgeblich auf Chinas enorme industrielle Kapazität zurückzuführen. So hat beispielsweise Sinopec kürzlich die erste Phase eines riesigen Kohlenstofffaserwerks in Shanghai abgeschlossen. Allein diese Anlage wird ihre Kapazität bis 2024 um 12.000 Tonnen erhöhen. Diese Produktionsleistung ermöglicht die Fertigung gigantischer Turbinen. Das neue Modell MySE 18.X-28X von Mingyang beispielsweise verfügt über einen beispiellosen Rotordurchmesser von 280 Metern. Auch die H260-18MW-Turbine von CSSC Haizhuang zeichnet sich durch einen 260 Meter großen Rotor aus. Darüber hinaus verwendet die GWH252-16MW-Turbine von Goldwind einzelne Rotorblätter mit einer Länge von 123 Metern.

Die industriellen Ambitionen beschränken sich nicht auf China. Sie eröffnen bedeutende Chancen im gesamten regionalen Markt für Kohlenstofffasern in Windkraftanlagenrotoren. In Südkorea beispielsweise sicherte sich das 532-MW-Offshore-Windprojekt Anma Anfang 2024 die entscheidende Finanzierung. Japans schwimmender Offshore-Windpark Goto mit 16,8 MW nahm dieses Jahr den Vollbetrieb auf. Weiter südlich strebt Vietnams La-Gan-Projekt eine enorme Kapazität von 3,5 GW an. Gleichzeitig sichert sich das indische Unternehmen Suzlon bedeutende Aufträge für seine neue 3-MW-Turbinenserie im Jahr 2024, die Rotordurchmesser von bis zu 144,7 Metern erreichen kann. Schließlich nahm auch der 400-MW-Offshore-Windpark Zhangpu Liuao Phase 2 im chinesischen Drei-Schluchten-Gebiet 2024 den Vollbetrieb auf und festigte damit die unangefochtene Marktführerschaft der Region.

Nordamerika beschleunigt die heimische Produktion, um einen Offshore-Windboom zu unterstützen

Nordamerikas Strategie konzentriert sich stark auf den Aufbau einer heimischen Lieferkette. Die Region bereitet sich auf einen signifikanten Ausbau ihres Offshore-Windsektors vor. Ein Paradebeispiel hierfür ist GE Vernova, das 50 Millionen US-Dollar in eine neue Rotorblattfertigungsanlage in New York investiert. Diese strategische Investition wird direkt durch die Abnahme von Großprojekten wie Revolution Wind unterstützt, wo 65 leistungsstarke 11-MW-Turbinen installiert werden. Ein wichtiger Meilenstein für den Markt war die vollständige Inbetriebnahme des 132-MW-Windparks South Fork im März 2024.

Darüber hinaus unterzeichnete der Rotorblatthersteller TPI Composites im Jahr 2024 einen mehrjährigen Liefervertrag für die 6,1-MW-Onshore-Turbinen von GE Vernova. Das enorme Potenzial des Marktes für Kohlenstofffasern in Windkraftanlagenrotorblättern wird durch Projekte wie den Offshore-Windpark Coastal Virginia verdeutlicht, der 176 Monopile-Fundamente für seine Turbinen benötigt.

Europa treibt Innovationen in der Rotorblatttechnologie und fortschrittlichen Kreislaufwirtschaftslösungen voran

Der reife europäische Markt zeichnet sich durch seinen Fokus auf technologische Überlegenheit und Nachhaltigkeit aus. So begann beispielsweise Siemens Gamesa 2024 in seiner hochmodernen Anlage in Dänemark mit den Tests seiner 108 Meter langen B108-Rotorblätter. Ähnlich produzierte das französische Werk von LM Wind Power sein tausendstes 107 Meter langes Rotorblatt. Diese Spitzentechnologie ist unerlässlich für die Realisierung enormer Projekte. Ein Paradebeispiel ist der 1,5-GW-Windpark Hollandse Kust Zuid, der 2024 vollständig in Betrieb ging.

Parallel zu diesen Innovationen ist Europa auch führend bei der Bewältigung der Herausforderungen am Ende des Produktlebenszyklus. So nahm beispielsweise in Spanien in diesem Jahr eine neue Anlage zum Recycling von Rotorblättern mit einer Jahreskapazität von 6.000 Tonnen ihren Betrieb auf. Parallel dazu entwickelte das ZEBRA-Konsortium einen 62 Meter langen Prototyp eines recycelbaren thermoplastischen Rotorblatts. Diese Errungenschaft markiert einen wichtigen Schritt hin zu einer Kreislaufwirtschaft im Markt für Kohlenstofffasern in Windkraftanlagenrotoren.

Aktuelle Entwicklungen im Bereich Kohlenstofffasern im Markt für Windkraftanlagen-Rotorblätter

- Vestas investiert 2 Milliarden Euro in neue Rotorblattfabrik in Polen: Vestas unterstreicht sein großes Vertrauen in den Offshore-Markt und kündigte im Februar 2024 Pläne für eine neue Fabrik im polnischen Stettin an. Mit dieser Großinvestition werden Rotorblätter für die Flaggschiff-Offshore-Turbine V236 mit 15,0 MW Leistung gefertigt, die in ihrer Konstruktion maßgeblich auf Kohlefaser setzt.

- TPI Composites sichert sich strategische Investition in Höhe von 75 Millionen US-Dollar: Der führende unabhängige Rotorblatthersteller TPI Composites gab im Februar 2024 eine bedeutende Investition in Höhe von 75 Millionen US-Dollar von Oaktree Capital Management bekannt. Diese Kapitalspritze ist zur Verbesserung der Liquidität und zur direkten Unterstützung der fortschrittlichen Rotorblattfertigung des Unternehmens im Bereich Verbundwerkstoffe vorgesehen.

- Syensqo und Trillium kooperieren bei biobasierten Kohlenstofffasern: Das Materialunternehmen Syensqo gab im Februar 2024 eine strategische Partnerschaft mit Trillium bekannt, um eine Lieferkette für biobasiertes Acrylnitril aufzubauen. Ziel dieser Investition ist es, einen nachhaltigen Weg zur Herstellung von Kohlenstofffasern für Windkraftanlagenflügel zu schaffen.

- Teijin investiert in neue Anlage für Kohlenstofffaser-Zwischenprodukte: Der Kohlenstofffaser-Riese Teijin kündigte im März 2024 eine Investition in den Bau einer neuen Anlage zur Herstellung von Kohlenstofffaser-Zwischenprodukten an. Die Anlage, die 2025 in Betrieb gehen soll, wird die steigende Nachfrage aus industriellen Anwendungen, darunter der Windenergie, decken.

- Toray erweitert Produktion von Hochleistungs-Prepregs: Toray Advanced Composites kündigte im Februar 2024 eine bedeutende Erweiterung seiner Produktionskapazitäten für Prepregs an. Mit dieser Investition soll die wachsende Nachfrage nach diesen wichtigen Zwischenprodukten aus Hochleistungsmärkten, einschließlich der Herstellung von Windkraftanlagenflügeln im Bereich der Kohlenstofffaser-Rotorblätter, gedeckt werden.

- US-Energieministerium startet Initiative für Recyclingzentrum für Windkraftanlagenflügel: Im Februar 2024 kündigte das US-Energieministerium eine Fördermöglichkeit von bis zu 20 Millionen US-Dollar für den Aufbau eines neuen Forschungs- und Entwicklungszentrums an. Das Zentrum wird sich auf die Entwicklung einer Kreislaufwirtschaft für Windkraftanlagenflügel, einschließlich solcher aus Kohlenstofffasern, konzentrieren.

- Solvay verdoppelt Produktionskapazität für großformatige Kohlenstofffasern: Um das Wachstum des Industriemarktes zu unterstützen, kündigte Solvay im März 2024 an, seine Produktionskapazität für großformatige Kohlenstofffasern in South Carolina zu verdoppeln. Diese Erweiterung ist auf die erwartete Nachfrage aus Branchen wie der Windenergie abgestimmt.

Liste der vorgestellten Schlüsselunternehmen:

- ZOLTEK Corporation

- Mitsubishi Rayon

- Hexcel

- Teijin

- SGL Carbon

- Formosa Plastics Corp

- Dow Inc

- Hyosung Japan

- Jiangsu Hengshen

- Taekwang Industrial

- Swancor Advanced Material Co

- China Composites Group

- Weitere prominente Spieler

Wichtigste Marktsegmentierung:

Nach Typ

- Reguläres Tow Carbonfaser

- Großfaser-Kohlenstofffaser

Nach Klingengröße

- <27 Meter

- 27-37 Meter

- 38-50 Meter

- 51-75 Meter

- 76-100 Meter

- 100-200 Meter

Durch Bewerbung

- Spar Cap

- Blattwurzel

- Hautoberfläche

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |