Globaler Markt für Drohnenabwehrsysteme: Nach Komponenten (Hardware (Ausrüstung), Software (Führungs- und Kontrolllösungen), professionelle Dienstleistungen); System (Erkennungssysteme und Erkennungs- und Neutralisierungssysteme); Erkennungstechnologien (RF/WLAN, akustische Sensoren (Mikrofone), Infrarotsensoren, elektrooptische Sensoren, Radar, Sonstige); Neutralisierungstechnologie (Störsender (stationär, fahrzeugmontiert, tragbar), kinetische Abwehrsysteme (Geschütze/Raketen/Netze usw.), Hochleistungslaser-/Mikrowellensysteme, Geofencing (dynamisch, statisch), Spoofing-/Malware-Lösungen); Systemmobilität (stationär (Standard, groß), mobil und tragbar); Anwendung (Militär, Innere Sicherheit, zivil/kommerziell (Flughäfen, Energieversorgung, kritische Infrastrukturen, Rechenzentren, Stadien, Wohngebiete, sonstige öffentliche Einrichtungen); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2032

- Letzte Aktualisierung: 26.09.2024 | | Bericht-ID: AA0924937

Marktszenario

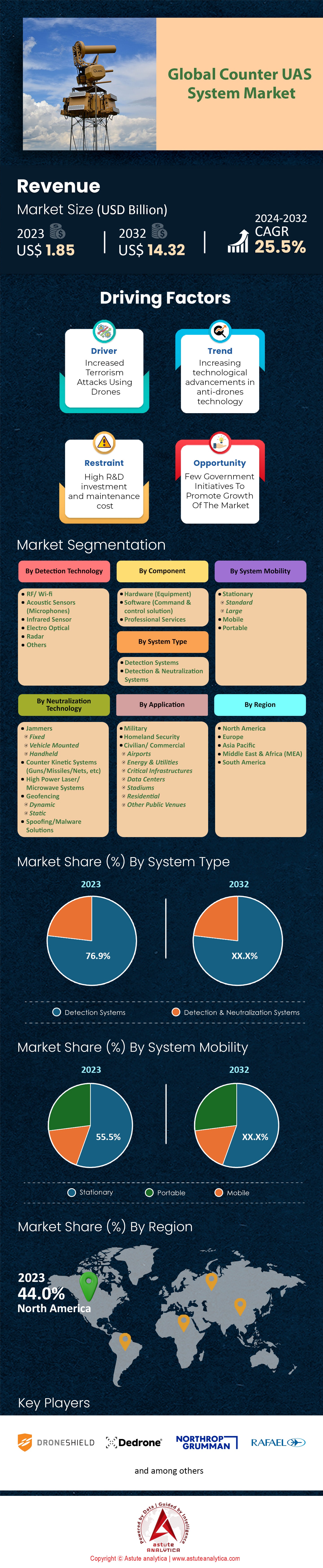

Der globale Markt für UAS-Abwehrsysteme wurde im Jahr 2023 auf 1,85 Milliarden US-Dollar geschätzt und soll bis 2032 einen Marktwert von 14,32 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,5 % im Prognosezeitraum 2024–2032 entspricht.

Abwehrsysteme gegen unbemannte Fluggeräte (Counter-UAS) sind moderne Techniken zur Ortung, Verfolgung, Erkennung und Zerstörung illegaler unbemannter Luftfahrzeuge. Dank der rasanten Verbreitung dieser kostengünstigen Drohnen steigt die Nachfrage nach Counter-UAS-Systemen stetig. In den letzten Jahren verzeichnete die US-amerikanische Luftfahrtbehörde FAA über 1,7 Millionen registrierte Drohnen, was auf ein schnelles Wachstum der UAV-Aktivitäten im nationalen Luftraum hindeutet. Befürworter der Drohnenentwicklung im Markt für Counter-UAS-Systeme erkannten auch die damit verbundenen Sicherheitsrisiken des Drohnenverkehrs in Ballungsräumen. An Flughäfen verursachten Drohnen Verspätungen und Warnungen vor Störungen, was maßgeblich zur Ablehnung ihres Einsatzes in der Bevölkerung beitrug. Dieses Wachstum hat Sicherheitsbedenken verstärkt, da es Berichte über Drohneneinsätze in Flughafenbetrieben gab. Der bekannteste Fall ist der Vorfall am Flughafen Gatwick, bei dem der Flugbetrieb für etwa 36 Stunden eingestellt wurde und über 140.000 Passagiere betroffen waren. Dazu gehören unter anderem die Notwendigkeit, wichtige Einrichtungen zu sichern, Luftaktivitäten zu kontrollieren und den Einsatz von UAVs für illegale Zwecke wie Drogenhandel und Spionage zu verhindern.

Die Hauptnutzer von Drohnenabwehrsystemen sind das Militär und die Verteidigungsindustrie, Regierungsbehörden, Strafverfolgungsbehörden, Flughafenbetreiber, Veranstalter und Betreiber kritischer Infrastrukturen wie Kernkraftwerke oder Ölraffinerien. Beispielsweise hat die US-Armee auf vielen US-Stützpunkten Waffensysteme der Kategorie C-UAS integriert, um Spionage und Angriffe zu verhindern. Seit 2016 wurden in sensiblen Bereichen über zweihundert Vorfälle verzeichnet. Weitere Einsatzgebiete dieser Systeme sind der Schutz von Bauwerken wie Gebäudeperimetern, der Schutz von Großveranstaltungen und der Schutz der Landesgrenzen. Zu den Komponenten von Drohnenabwehrsystemen gehören Funkfrequenz- (RF-) Detektionssysteme, Radarsysteme, elektrooptische (EO) und Infrarotsensoren (IR) sowie elektronische Kampfsysteme, einschließlich Störsender und Täuschkörper. Auch Waffen mit gerichteter Energie, wie z. B. Hochenergielaser, wurden entwickelt, um Drohnen abzuschießen. Länder wie Israel verfügen über Systeme, die Drohnen im Flug abfangen können.

Die gezielte Verbesserung der Reaktionselemente und der Abwehrmechanismen gegen Überwachung zählt zu den jüngsten technologischen Entwicklungen auf dem Markt für Drohnenabwehrsysteme. Entsprechend haben die Investitionen in diesem Markt zugenommen. Auch die staatliche Förderung der Forschung und Entwicklung im Bereich Drohnenabwehr ist gestiegen; so investierte beispielsweise das US-Verteidigungsministerium im Jahr 2020 rund 600 Millionen US-Dollar in entsprechende Technologien. Die Investitionen des Privatsektors sind ebenfalls beträchtlich: Branchenberichte zufolge beliefen sich die Investitionen in Drohnenabwehrtechnologien im Jahr 2021 auf über eine Milliarde US-Dollar. Klassische Rüstungsunternehmen haben fortschrittliche Drohnenabwehrsysteme entwickelt, die auf künstlicher Intelligenz und maschinellem Lernen basieren und eine bessere Bedrohungsanalyse sowie eine automatisierte Verwaltung ermöglichen. So präsentierte beispielsweise Lockheed Martin sein MORFIUS-System, ein multifunktionales, leistungsstarkes Mikrowellensystem zur Abwehr von Drohnenschwärmen. Der globale Markt für Abwehrsysteme gegen unbemannte Luftfahrtsysteme (Counter-UAS) hatte im Jahr 2021 einen Wert von rund 1,2 Milliarden US-Dollar und dürfte aufgrund des steigenden Sicherheitsbedarfs und der stetig wachsenden Leistungsfähigkeit der Drohnentechnologien weiterhin ein gesundes Wachstum verzeichnen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Fahrer: Zunehmende Drohnenbedrohungen erfordern fortschrittliche Abwehrtechnologien für unbemannte Luftfahrtsysteme (UAS) als Sicherheitsmaßnahmen

Der zunehmende Einsatz von Drohnen im Markt für Drohnenabwehrsysteme trägt zu steigenden Bedrohungen und Sicherheitsbedenken in verschiedenen Bereichen bei, weshalb fortschrittliche Drohnenabwehrlösungen unerlässlich geworden sind. Allein in den letzten Jahren sind Drohnen erschwinglich geworden, und die Zahl der kommerziellen Drohnenregistrierungen weltweit übersteigt 2,5 Millionen. Dieses Wachstum hat jedoch auch zu einem Anstieg des illegalen Drohneneinsatzes geführt. Allein im letzten Jahr wurden 1500 Verstöße gegen die Luftraumnutzung gemeldet. Es gab einen Anstieg illegaler Drohnenflüge in kritische Infrastrukturen, Flughäfen und Anlagen mit Kernkraftwerken. Allein im Jahr 2023 wurden über 200 Beinahe-Zusammenstöße an wichtigen Flughäfen gemeldet, die zu vorübergehenden Flugausfällen führten. Die Bedrohungen beschränken sich nicht auf die Infrastruktur, denn der Einsatz von Drohnen zu kriminellen Zwecken nimmt alarmierend zu. Noch beunruhigender ist die Tatsache, dass die Strafverfolgungsbehörden im Jahr 2023 über 500 Fälle von Drohneneinsatz zum Schmuggel von Gegenständen in und aus Gefängnissen und Ländern über Grenzen hinweg dokumentiert haben.

Bedrohungen wie diese führten zur Entstehung des Marktes für Drohnenabwehrsysteme und zu erheblichen Investitionen in die Entwicklung verschiedener fortschrittlicher Erkennungs- und Neutralisierungstechnologien. Berichten zufolge wird der globale Markt für Drohnenabwehrsysteme bis 2032 um mehr als das Siebenfache auf 14,35 Milliarden US-Dollar anwachsen, entsprechend dem aktuellen Sicherheitsbedarf. Laut einem Bericht von Rainbow entwickeln über 120 Unternehmen Drohnenabwehrtechnologien, die auf Radarsystemen, Funkfrequenzdetektoren und laserbasierten Detektionssystemen basieren. Im Jahr 2023 nutzten 65 % der neu entwickelten Drohnenabwehrsysteme künstliche Intelligenz, um Genauigkeit und Reaktionszeit zu verbessern. Darüber hinaus haben verschiedene Regierungsbehörden weltweit über eine Milliarde US-Dollar in die Forschung und Entwicklung von Drohnenabwehrtechnologien investiert, was die hohe Bedeutung dieses Bereichs unterstreicht.

Trend: Wachsende Nachfrage nach tragbaren und mobilen UAS-Zählerlösungen für den Feldeinsatz

Der Bedarf an tragbaren und mobilen Drohnenabwehrsystemen wächst auf dem globalen Markt für Drohnenabwehrsysteme stetig, da Organisationen in unterschiedlichsten Umgebungen nach Gegenmaßnahmen gegen Bedrohungen aus der Luft suchen. Über eine Million kommerziell verkaufte Drohnen im letzten Jahr ebneten den Weg für vielseitige mobile Drohnenabwehrsysteme. Im Jahr 2023 benötigten mehr als 300 Feldeinsätze, darunter Militärübungen und die Sicherheitsüberwachung von Großveranstaltungen, mobile Drohnenabwehrsysteme. Angesichts der Vielzahl an Einsatzorten und Szenarien, wie beispielsweise urbanen und ländlichen Gebieten, in denen Drohnenbedrohungen auftreten können, ist der schnellstmögliche Einsatz solcher Systeme unerlässlich. Daher wird ein erhebliches Wachstum des Marktes für tragbare Drohnenabwehrsysteme erwartet. Bis 2026 soll er aufgrund der steigenden Nachfrage militärischer und ziviler Nutzer ein Volumen von zwei Milliarden US-Dollar erreichen.

Angesichts der steigenden Nachfrage entwickeln Hersteller von Drohnenabwehrsystemen neue, tragbare Systeme und andere Produkte, die nicht nur effektiv, sondern auch mobil sind. Die neuesten Systeme wiegen unter 10 Kilogramm und können daher von einer einzelnen Person bedient und schnell eingesetzt werden, was sie besonders für schnelle Reaktionsszenarien geeignet macht. Berichten zufolge wurden 2023 über 40 neue mobile Drohnenabwehrprodukte vorgestellt, die ihre Funktionalitäten durch Integration in bestehende Systeme und Echtzeit-Datenaustausch erweiterten. Zudem sind über 70 % der Systeme modular aufgebaut, sodass Anwender sie an die jeweiligen Einsatzanforderungen anpassen können. Dieser Trend zu mobilen Lösungen ist sehr vielversprechend, da er der sich wandelnden Natur der Drohnenbedrohungen Rechnung trägt und Sicherheitspersonal mit den richtigen Werkzeugen zum Schutz wichtiger Einrichtungen ausstattet.

Herausforderung: Hohe Entwicklungs- und Einsatzkosten begrenzen die breite Anwendung von Drohnenabwehrsystemen

In der aktuellen Lage besteht ein dringender Bedarf an Abwehrtechnologien für unbemannte Luftfahrtsysteme (UAS). Die hohen Entwicklungs- und Einsatzkosten dieser Technologien stellen jedoch ein erhebliches Hindernis für den breiten Markteintritt in den UAS-Abwehrsystemmarkt dar. Die Entwicklung hochmoderner Drohnenabwehrsysteme ist mit hohen Investitionen verbunden; allein im Jahr 2023 werden international über 500 Millionen US-Dollar für Forschung und Entwicklung benötigt. Die Notwendigkeit, die Entwicklung von Systemen zur Drohnenerkennung, -verfolgung und -abwehr zu integrieren, treibt die Entwicklungskosten in die Höhe. Hinzu kommen die durchschnittlichen Kosten für Installation und Wartung pro Systemeinheit, die mit rund 200.000 US-Dollar sehr hoch sind. Für viele Organisationen ist es daher unmöglich, die Systeme an mehreren Standorten einzusetzen. Die hohen Kosten dieser Technologien sind eines der größten Hindernisse im Kampf gegen unbemannte Luftfahrtsysteme, insbesondere für kleinere Organisationen und Staaten mit geringen finanziellen Mitteln.

Die hohen Kosten begrenzen das Wachstumspotenzial des Marktes für Drohnenabwehrsysteme und erschweren die Entwicklung neuer, komplexerer und mehrschichtiger Verteidigungssysteme. Aktuell nutzen nur 30 % der Flughäfen und strategischen Einrichtungen fortschrittliche Drohnenabwehrtechnologien, was die ungleiche Implementierung dieser Technologien verdeutlicht. Der Markt dürfte sich in Richtung Innovationen und Skaleneffekte verlagern, um die Kosten zu senken, da die Hersteller eine Produktionskostenreduzierung von 15 % in den nächsten fünf Jahren anstreben. Um diesen Herausforderungen zu begegnen, sind staatlich geförderte Programme zur Kostenerstattung und Unterstützung der Forschungskooperation erforderlich. Positiv zu vermerken sind zudem öffentlich-private Initiativen zur Ressourcenbündelung, um Kosten zu senken. Die Lösung der wirtschaftlichen Probleme ist entscheidend, um den Einsatz von Drohnenabwehrtechnologien in allen Bereichen auszuweiten und die negativen Auswirkungen von Drohnen auf die Menschheit zu minimieren.

Segmentanalyse

Nach Systemtyp

Gemessen am Systemtyp führen Detektionssysteme den Markt für Drohnenabwehrsysteme mit einem Marktanteil von über 76,9 % an. Für den Aufstieg von Detektionssystemen im Drohnenabwehrmarkt gibt es mehrere Gründe. Vor allem die Tatsache, dass der Fokus zunehmend auf der Detektion und nicht auf der Neutralisierung liegt, trägt dazu bei. Detektionssysteme, darunter Radar, HF-Sensoren und optische Systeme, ermöglichen die Identifizierung und Verfolgung von Flugobjekten aus sicherer Entfernung, ohne einen sofortigen Angriff zu versuchen. Diese Strategie entspricht den regulatorischen Vorgaben und der Notwendigkeit, die potenziellen Folgen eines Angriffs in dicht besiedelten oder sensiblen Gebieten zu berücksichtigen. Wie bereits 2023 deutlich wurde, ist eine frühzeitige Warnung unerlässlich, um unnötige Eskalationen durch den Einsatz von Gewalt zur Neutralisierung von Bedrohungen zu vermeiden. Die Anschaffung fortschrittlicher Drohnendetektionssysteme in Tokio für den Sicherheitsgipfel 2023 diente dem Schutz vor Luftangriffen und verdeutlichte den weltweiten Trend zu verstärkten Detektionssystemen.

Das zunehmende Interesse an diesen Detektionssystemen auf dem globalen Markt für Drohnenabwehrsysteme wird durch Bedenken hinsichtlich Datenschutz, Sicherheitsrisiken und Luftraumsicherheit angetrieben. Prognosen zufolge werden im Jahr 2024 weltweit voraussichtlich 9 Millionen Drohnen verkauft, darunter über 3 Millionen kommerzielle Drohnen. Dieser Anstieg unterstreicht die Notwendigkeit geeigneter Detektionssysteme. Die Initiative der Europäischen Union zur Standardisierung der Drohnenerkennungsanforderungen für alle Mitgliedstaaten bis 2024 verdeutlicht das Ausmaß der regulatorischen Kräfte, die dieses Segment fördern werden. Obwohl das Segment der Beweisdrohnen aufgrund technologischer Fortschritte wie cloudbasierter KI-Analysen zur integrierten Bedrohungserkennung auch in Zukunft weiter wachsen wird, zeigen die von Dedrone Ethos und DroneShield in ihren Produktvorstellungen für 2024 angekündigten Produkte einen neuen Trend hin zu kompakten und tragbaren Detektionsgeräten und damit einen Trend zu multifunktionalen und kosteneffizienten Lösungen. Der zunehmende Einsatz von Detektionssystemen an zentralen Orten wie Flughäfen und Stadien stärkt deren Bedeutung im sich wandelnden Sicherheitsumfeld und sichert somit die Wachstumsaussichten dieses Segments in absehbarer Zukunft.

Durch Detektionstechnologie

Die RF/WiFi-Technologie ist mit einem Marktanteil von über 31,3 % führend im Markt für Drohnenabwehrsysteme. Sie hält den größten Anteil am Markt für Drohnenabwehrsysteme. Hauptgrund für ihr Wachstum ist die Möglichkeit, eindringende Drohnen sicher und zuverlässig zu orten, zu untersuchen und zu eliminieren. RF/WiFi-Systeme überwachen die Interaktion zwischen Drohne und Bediener und können die Kommunikationskanäle blockieren, ohne die Drohne zu beschädigen oder andere Bereiche zu stören. Der Umsatz des Drohnenabwehrmarktes überstieg 2023 die Marke von 2 Milliarden US-Dollar, wobei RF/WiFi-Systeme aufgrund ihrer Kostengünstigkeit und vielseitigen Einsatzmöglichkeiten einen Großteil davon ausmachten. Die vielseitige Anwendbarkeit von RF/WiFi-Komponenten in kommerziellen Bereichen wie Überwachungskameras und Radarsystemen hat ihre Verbreitung zusätzlich gefördert. Weltweit entwickeln derzeit über 500 Unternehmen RF/WiFi-Drohnenabwehrsysteme, was die starke Ausrichtung dieses Industriezweigs auf diese Technologie unterstreicht.

Ein weiterer wichtiger Faktor ist die kontinuierliche Verbesserung der RF/Wi-Fi-Technologie, die zur Einführung fortschrittlicher Funktionen wie Algorithmen für maschinelles Lernen und Signalverbesserungstechniken geführt hat. So können beispielsweise die neuesten Modelle auf dem Markt für Drohnenabwehrsysteme Drohnen aus einer Entfernung von über 20 Kilometern orten – eine Reichweite, die sich in den letzten fünf Jahren fast verdoppelt hat. RF/Wi-Fi-Systeme werden vorwiegend zur Verteidigung kritischer Einrichtungen wie Flughäfen, Justizvollzugsanstalten und Regierungsgebäude eingesetzt. Allein im Jahr 2024 nutzten bereits über 1.200 Flughäfen weltweit RF/Wi-Fi-basierte Drohnenabwehrlösungen. Aufgrund ihrer Eigenschaften erweisen sich RF/Wi-Fi-Systeme im Vergleich zu herkömmlichen kinetischen Systemen als die beste Option, da sie sich an unterschiedliche Drohnenumgebungen anpassen und mehrere Drohnenbedrohungen gleichzeitig abwehren können. Darüber hinaus belegt der Einsatz von über dreißig RF/Wi-Fi-Systemen zur Abwehr unbemannter Luftfahrtsysteme in verschiedenen Ländern die weltweite Entbehrlichkeit dieser Systeme zur Verbesserung der Luftraumsicherheit. Angesichts des zunehmenden Drohneneinsatzes – Prognosen zufolge werden bis 2025 mehr als 15 Millionen Drohnen im Einsatz sein – ist dies besonders relevant.

Durch Neutralisierungstechnologie

Basierend auf Neutralisierungstechnologie machen Störsender im Markt für Drohnenabwehrsysteme einen Großteil aus und decken über 74,1 % des Marktes ab. Grund dafür ist die hohe Effizienz dieser Technologie bei der Neutralisierung von Drohnenangriffen durch die Störung der Kommunikations- und Navigationssysteme. Diese Nachfrage wird durch die wachsende Zahl illegaler Flugobjekte befeuert, die eine Bedrohung darstellen, da sie zur Spionage, zum Transport illegaler Güter oder für terroristische Aktivitäten eingesetzt werden können. Bis 2023 meldeten über 2000 Länder Sicherheitsvorfälle mit Drohnenbeteiligung, was diese Entwicklung unterstreicht. Darüber hinaus wird der globale Drohnenmarkt voraussichtlich einen Wert von 58 Milliarden US-Dollar erreichen, was maßgeblich auf die zunehmende kommerzielle und private Nutzung von Drohnen zurückzuführen ist und das Marktwachstum weiter ankurbeln dürfte. Diese Fortschritte im Drohnenbetrieb haben die Nachfrage nach Sicherheitssystemen erhöht, da der Fokus auf dem Einsatz von Störsendern liegt.

Es gibt mehrere Gründe für das Wachstum des Störsendersegments im Markt für Drohnenabwehrsysteme. Erstens trägt die technologische Entwicklung, insbesondere von Hard- und Software, die effizientere und zuverlässigere Störsendersysteme ermöglicht, maßgeblich zum Wachstum des Störsendermarktes bei. Im Jahr 2023 wurden 3 Milliarden US-Dollar des Verteidigungshaushalts für Drohnenabwehrtechnologien bereitgestellt, was die Entwicklung und den Einsatz von Störsendern erheblich fördert. Darüber hinaus haben über 50 Länder neue Vorschriften zur Drohnennutzung erlassen oder eingeführt, was den Bedarf an Störsendern zur Gewährleistung der Einhaltung dieser Vorschriften und zur Sicherung des Luftraums weiter erhöht. Der Störsendermarkt wächst am schnellsten in den Bereichen nationale Sicherheit, Schutz kritischer Infrastrukturen und Schutz von Großveranstaltungen, da die Wahrscheinlichkeit des Drohneneinsatzes hier hoch ist.

Angesichts des Wachstums im Markt für Störsender investieren die Akteure im Bereich der Drohnenabwehrsysteme verstärkt in Forschung und Entwicklung. Weltweit beschäftigen sich über 200 Unternehmen mit Drohnenabwehrtechnologien. Berichten zufolge investierten die fünf größten Anbieter in diesem Bereich im Jahr 2023 500 Millionen US-Dollar in die Entwicklung von Störsendern. Darüber hinaus ist ein deutlicher Trend zu Kooperationen und Fusionen und Übernahmen zu beobachten, was sich in der Bildung von dreißig weiteren strategischen Partnerschaften innerhalb der Technologie- und Verteidigungsindustrie zur Genehmigung von Innovationen zeigt. Die Unternehmen erweitern zudem ihr Produktportfolio durch die Einführung tragbarer und fahrzeugmontierter Störsender für unterschiedliche Einsatzanforderungen. Daher sind die Aussichten für den Störsendermarkt optimistisch; Prognosen zufolge wird er bis 2025 ein Volumen von 2 Milliarden US-Dollar erreichen.

Nach Systemmobilität

Von allen mobilen Systemen auf dem Markt für Drohnenabwehrsysteme entfielen über 55,5 % des Marktanteils auf stationäre Systeme. Diese Systeme zeichnen sich durch eine hohe Zuverlässigkeit aus und bieten somit optimalen Schutz für kritische Infrastrukturen wie Flughäfen, Regierungsgebäude und Militärstützpunkte. Stationäre Systeme sind mit modernen Radar-, HF-Detektionssystemen und fortschrittlichen elektrooptischen Sensoren ausgestattet, die eindringende Drohnen aus großer Entfernung abfangen können. Ein aktueller Forschungsbericht unterstreicht, dass weltweit über 2000 große Flughäfen stationäre Drohnenabwehrsysteme in ihre Sicherheitsmaßnahmen und -managementsysteme integriert haben, um terroristischen Anschlägen vorzubeugen. Die Robustheit stationärer Systeme zeigt sich auch darin, dass sie in über 500 Metropolen im Einsatz sind, wo ihr Einsatz die Sicherheit bei Großveranstaltungen erhöht.

Neben ihren technischen Vorteilen sind stationäre Drohnenabwehrsysteme auch aufgrund ihrer Wirtschaftlichkeit und einfachen Erweiterbarkeit gefragt. Zudem sind die Kosten für Wartung und Betrieb dieser Systeme deutlich geringer als bei mobilen Systemen, was sie besonders für Organisationen mit kleinem Budget attraktiv macht. Statistiken aus dem Jahr 2024 zeigen, dass allein in Europa über 1.500 Kommunen stationäre Drohnenabwehrsysteme eingeführt haben, was langfristig zu einer deutlichen Kostenreduzierung führt. Darüber hinaus hat der Einsatz von KI und maschinellem Lernen die Vielseitigkeit dieser Systeme verbessert und sie effektiver gegen die vielfältigen Bedrohungen durch Drohnen gemacht. Dies, zusammen mit der Auftragsvergabe an Anbieter stationärer Systeme, unterstreicht den Bedarf an solchen Systemen. Allein in diesem Jahr wurden über 300 neue Ausschreibungen im asiatisch-pazifischen Raum veröffentlicht und vergeben. Mit dem zunehmenden Fokus auf und der verstärkten Nutzung von urbaner Luftmobilität und Drohnen besteht eine Nachfrage nach effektiven Abwehrsystemen gegen unbemannte Luftfahrtsysteme (UAS). Branchenexperten prognostizieren zudem, dass bis 2025 weltweit an weiteren 1800 Standorten stationäre Systeme installiert werden. Stationäre Abwehrsysteme gegen unbemannte Luftfahrtsysteme dominieren daher derzeit den Markt und werden auch zukünftig die Luftverteidigung maßgeblich beeinflussen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika war 2023 mit über 44 % Marktanteil der mit Abstand führende Markt für Drohnenabwehrsysteme. Dies ist vor allem auf die verbesserte technologische Infrastruktur und die hohen Verteidigungsausgaben zurückzuführen. Die USA haben beispielsweise über 700 Milliarden US-Dollar für den Verteidigungshaushalt bereitgestellt, wovon ein Teil in Drohnenabwehrtechnologien fließt. Die Investitionen in fortschrittliche Drohnenabwehrsysteme stiegen aufgrund der wachsenden Besorgnis um die innere Sicherheit und der zunehmenden Bedrohung durch Drohnen. Das US-Verteidigungsministerium führte 2023 über 50 Tests mit verschiedenen Drohnenabwehrtechnologien durch. Radar- und Störmaßnahmen standen dabei im Fokus. Amerikanische Unternehmen wie Raytheon und Boeing verfügen über die neuesten Technologien und Systeme und sind führend bei Patentanmeldungen für Drohnenabwehrmaßnahmen. Die FAA erteilte über 10.000 Ausnahmegenehmigungen für den Drohnenbetrieb, was den Einsatz effektiver Drohnenabwehrsysteme unterstreicht. Bemerkenswert ist auch, dass durch die Zusammenarbeit dieser Technologiegiganten mit Verteidigungseinrichtungen mehr als 100 Joint Ventures entstanden sind, um die Fähigkeiten zur Drohnenabwehr zu stärken und Nordamerika seine Spitzenposition auf diesem Markt zu sichern.

Der Markt für Drohnenabwehrsysteme in Europa verzeichnet ein positives Wachstum, da die Bedrohung durch unbefugte Drohnen, die in sensible Bereiche wie Flughäfen eindringen und kritische Infrastrukturen schädigen könnten, zugenommen hat. Innerhalb eines Jahres wurden in den EASA-Mitgliedstaaten über 200 Fälle von Drohnen in Flughafennähe registriert. Aus diesem Grund ergreifen die Regierungen Maßnahmen und setzen Drohnenabwehrtechnologien ein, was dem Markt für Drohnenabwehrsysteme einen Schub verleiht. Frankreich und Deutschland sind führend: Frankreich hat über 30 Projekte zur Einführung von Drohnenabwehrsystemen in der Umsetzung. Das britische Verteidigungsministerium hat über 160 Millionen Pfund für die Entwicklung von Technologien zur Abwehr feindlicher Drohnen bereitgestellt. Europäische Unternehmen wie Airbus erzielen Fortschritte bei der Entwicklung laserbasierter Drohnenabwehrsysteme und haben bereits über 40 Tests durchgeführt. Die Unterstützung der Europäischen Kommission für die Drohnensicherheit beläuft sich bis 2025 auf über 1 Milliarde Euro. Erwähnenswert ist auch, dass eine der NATO-Militärübungen die Drohnenabwehr in mehr als 20 gemeinsamen Operationen einbezogen hat, was zeigt, wie sehr sich die Strukturen für die Verbesserung der Verteidigung gegen Drohnen in der Region engagieren.

Der Markt für Drohnenabwehrsysteme im asiatisch-pazifischen Raum wird aufgrund zunehmender militärischer Fähigkeiten und des Wachstums kommerzieller Drohnen voraussichtlich ein starkes jährliches Wachstum verzeichnen. China und Indien nehmen dabei eine führende Position ein. Erwähnenswert sind auch die Investitionen der chinesischen Regierung in Höhe von 500 Millionen Yuan in die Entwicklung von Drohnenabwehrtechnologien. Zukünftige Drohnenabwehrsysteme wurden in den letzten Jahren über 100 Mal von den indischen Streitkräften eingesetzt. In Japan stellte das Verteidigungsministerium zur Verteidigung der Olympischen Spiele in Tokio über 200 Milliarden Yen für Drohnenabwehrtechnologie bereit. Der Markt für kommerzielle Drohnen in der Region gewinnt rasant an Fahrt. Allein in China sind über eine Million Drohnen registriert, weshalb effektive Drohnenabwehrsysteme dringend benötigt werden. Über 500 Drohneneindringungen in Sperrgebiete in Südkorea führten zur Entwicklung eines Rahmens für die nationale Drohnenabwehr. Darüber hinaus organisierte die Asiatisch-Pazifische Wirtschaftsgemeinschaft (APEC) mehr als zehn Foren zur Drohnensicherheit, was zeigt, dass die Region sich zügig auf die Bekämpfung von Drohnensystemen vorbereitet.

Führende Akteure auf dem globalen Markt für Drohnenabwehrsysteme

- Lockheed Martin Corporation

- Thales-Gruppe

- Northrop Grumman Corporation

- Northrop Grumman Corporation

- Die Boeing Company

- Saab AB

- ELBIT SYSTEMS LTD.

- Raytheon Technologies Corporation

- Leonardo SpA.

- Robin Radarsysteme

- Diehl Stiftung & Co. KG

- General Dynamics Corporation

- HENSOLDT

- Aselsan

- QinetiQ

- Rheinmetall AG

- D-Fend Solutions AD Ltd.

- Dedrone

- DroneShield Ltd

- Aaronia AG

- Advanced Protection Systems SA.

- Apolloshield

- AVNON-Gruppe

- CERBAIR

- BLUEHALO

- Wächter

- Fortem Technologies

- DETECT, INC.

- Rafael Advanced Defense Systems Ltd.

- Rohde & Schwarz

- Squarehead Technology AS

- TRD Systems Pte Ltd.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Komponente

- Hardware (Ausrüstung)

- Software (Führungs- und Kontrolllösung)

- Professionelle Dienstleistungen

Nach Systemtyp

- Detektionssysteme

- Detektions- und Neutralisierungssysteme

Durch Detektionstechnologie

- RF/ Wi-fi

- Akustische Sensoren (Mikrofone)

- Infrarotsensor

- Elektrooptik

- Radar

- Andere

Durch Neutralisierungstechnologie

- Störsender

- Behoben

- Fahrzeugmontiert

- Handheld

- Gegenkinetische Systeme (Geschütze/Raketen/Netze usw.)

- Hochleistungslaser-/Mikrowellensysteme

- Geofencing

- Dynamisch

- Statisch

- Spoofing-/Malware-Lösungen

Nach Systemmobilität

- Stationär

- Standard

- Groß

- Mobile

- Tragbar

Durch Bewerbung

- Militär

- Heimatschutz

- Zivil/Gewerblich

- Flughäfen

- Energie & Versorgung

- Kritische Infrastrukturen

- Rechenzentren

- Stadien

- Wohnen

- Andere öffentliche Veranstaltungsorte

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien.

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- ASEAN

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Truthahn

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |