Marktszenario

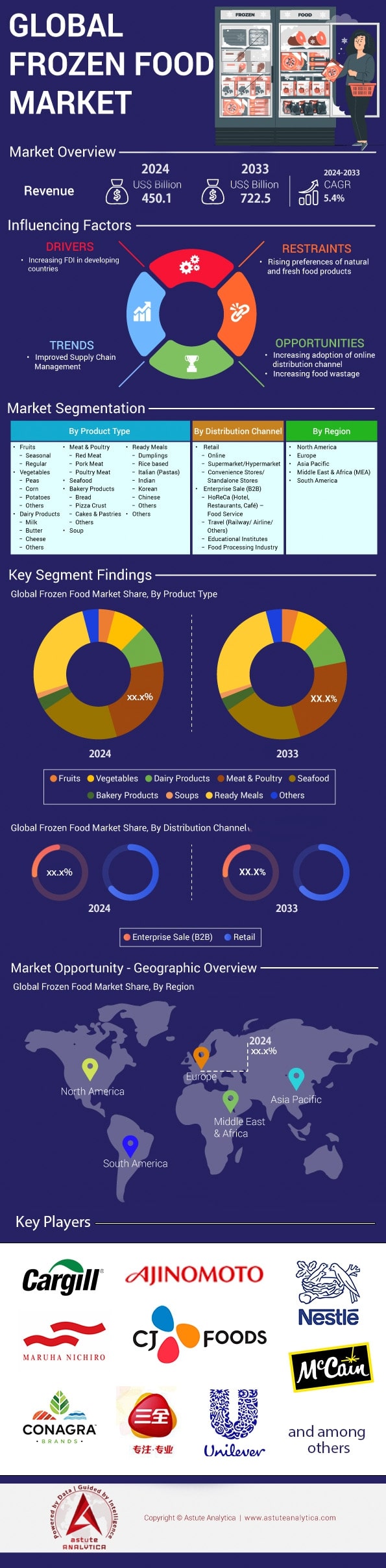

Der Markt für Tiefkühlkost wurde im Jahr 2024 auf 450,1 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 722,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,4 % im Prognosezeitraum entspricht.

Die globale Dynamik im Tiefkühlkostmarkt wird 2024 durch Kapazitätserweiterungen und nicht durch Rabatte bestimmt. Circana verzeichnete in den letzten zwölf Monaten 1,26 Milliarden verkaufte Tiefkühlgerichte und -schüsseln im US-Einzelhandel, während Eurostat 2,3 Milliarden Tiefkühl-Fertiggerichte im europäischen Lebensmitteleinzelhandel erfasste. Der hohe Absatz wird durch größere Kühlkettenkapazitäten aufrechterhalten. Lineage Logistics, Americold und NewCold stellten zwischen dem ersten Quartal 2023 und dem ersten Quartal 2024 gemeinsam 150 Millionen Kubikfuß neue Küstenlagerkapazität zur Verfügung und verkürzten so die Lieferzeiten für umsatzstarke Artikel wie Tiefkühlpizza, IQF-Garnelen und geschnittenes Gemüse. Auf der Beschaffungsseite exportierte Vietnam 635.000 Tonnen IQF-Garnelen, und Indien lieferte 48.000 Kühlcontainerladungen mit Tiefkühlfrüchten in die Golfregion und die EU und schützte so die Abnehmer vor klimabedingten Ernteschwankungen. Auf der Ebene der einzelnen Zutaten ernteten US-amerikanische Geflügelverarbeiter im Kalenderjahr 2024 bisher 9,75 Milliarden Pfund gefrorene Hühnerteile, die sowohl an Supermärkte als auch an Schnellrestaurants geliefert wurden.

Der Trend beim Konsum geht eindeutig hin zu proteinreichen Produkten und praktischen Frühstücksvarianten. Conagras Healthy Choice Power Bowls erzielten über 92 Millionen verkaufte Einheiten im Massenmarkt, in Großmärkten und Supermärkten und übertrafen damit erstmals die traditionellen Schalen der Marke im Tiefkühlkostmarkt. Nestlés Stouffer's Bowl-Full-Produktlinie folgte mit 71 Millionen Einheiten. Eine Studie von Astute Analytica zeigt, dass Tiefkühl-Frühstückssandwiches 47 Millionen zusätzliche Packungen absetzten – ein Rekord, der auf die zunehmende Arbeit im Homeoffice zurückzuführen ist, die den Morgen zwar von zu Hause aus ermöglicht, aber Zeitmangel mit sich bringt. Gastronomiebetriebe verstärken die Nachfrage: McDonald's bestellte für das Geschäftsjahr 2024 762 Millionen Pfund Tiefkühlpommes von Lamb Weston, und Popeyes führte systemweit vorgegarte, schockgefrorene Chicken Nuggets ein, wodurch Franchisenehmer vom Panieren in der Küche entlastet und die Personalkosten stabilisiert werden. In Universitäten und Krankenhäusern werden täglich 5.800 Mahlzeitensets pro Sodexo-Campus mit versiegelten Dampfgarbehältern für gefrorenes Gemüse und Reis zubereitet. Dies deckt den institutionellen Bedarf, der in der Vergangenheit mit dem Semesterkalender schwankte.

Die Machtverhältnisse im Tiefkühlkostmarkt verdichten sich rasant. Sysco transportiert mittlerweile 6,9 Millionen Tiefkühlprodukte pro Woche – fast doppelt so viel wie US Foods. Dies ermöglicht höhere Frachtkostenzuschläge, die sich wiederum auf die Verarbeitungsbetriebe auswirken. Walmarts Eigenmarke Great Value hat 88 Tiefkühlprodukte für die Frühjahrssaison überarbeitet und greift damit Marktanteile im Niedrigpreissegment an, während HEB und Kroger ihre mediterranen Eigenmarkenprodukte aufwerten. Große Verarbeiter wie Tyson, Nomad Foods, Ajinomoto, McCain und Nestlé haben 2024 42 Spiralfroster in Betrieb genommen, wodurch die stündliche Produktion um rund 8.165 kg gesteigert und der Energieverbrauch durch Ammoniak-CO₂-Systeme gesenkt wird. KI-gestützte Bedarfsanalysen koppeln die Produktionszeiten an Wetterdaten, Sportkalender und die Nachfrage nach TikTok-basierten Meal-Prep-Videos. So bleibt der Lagerumschlag unter 31 Tagen und der Tiefkühlkostmarkt ist besser gegen Inflation und Lieferengpässe gewappnet.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Erweiterte Kühlkettenkapazität ermöglicht schnellere Nachlieferung und größere geografische Reichweite

Der Bau von Kühlhäusern ist der größte Kapitaleinsatz, der den Tiefkühlkostmarkt 2024 prägt. Lineage Logistics nahm im März in Savannah ein automatisiertes Lager mit 92 Millionen Kubikfuß (ca. 2,6 Millionen Kubikmeter) in Betrieb, das 61.000 Palettenstellplätze und einen direkten Gleisanschluss vom Hafen Garden City bietet. Americold erweiterte seine Anlage in Kansas City South um 28 Millionen Kubikfuß (ca. 794.000 Kubikmeter) und 46 Laderampen, während NewCold in Tacoma ein 17 Millionen Kubikmeter (ca. 482.000 Kubikmeter) großes Lager eröffnete, das mit Shuttle-Robotern ausgestattet ist, die 800 Paletten pro Stunde kommissionieren. Zusammen schaffen diese drei Projekte 137 Millionen Kubikfuß (ca. 3,9 Millionen Kubikmeter) neue Tiefkühlfläche, genug, um monatlich rund 4.700 40-Fuß-Kühlcontainer (ca. 12 Meter) abzufertigen und kritische Engpässe an den Häfen am Golf von Mexiko und am Pazifik zu beseitigen.

Netzwerkeffekte sind sofort spürbar. Das Walmart-Verteilzentrum in Grandview, Missouri, lädt Tiefkühlprodukte jetzt alle 30 statt 48 Stunden neu auf, wodurch pro Auslieferungsroute sieben zusätzliche LKW-Stellplätze frei werden und der Produktverlust im zweiten Quartal um 74 Tonnen reduziert werden konnte. Southeastern Grocers senkte den Sicherheitsbestand an Tiefkühlgemüse in den Filialen von vier auf zwei Tage, nachdem das Unternehmen an das Versorgungsnetz in Savannah angeschlossen wurde. Trident Seafoods leitete zwölf zusätzliche Lieferungen Alaska-Seelachs über Tacoma um, ohne dass Überkapazitätsgebühren anfielen, und Tyson verlagerte 600 Kühlcontainer von Oakland weg, wodurch die Frische um sieben Tage verlängert wurde. Schnellere Umschlagzeiten reduzieren das im Lager gebundene Kapital und ermöglichen es den Verarbeitern, die Produktion an die tatsächliche Nachfrage der nachgelagerten Betriebe anzupassen.

Trend: Würzige internationale Streetfood-Aromen beschleunigen die Einführung neuer Produkte im Einzelhandel

Scharfe Streetfood-Authentizität ist in diesem Jahr der größte Kundenmagnet im Tiefkühlkostmarkt. SPINS verzeichnete zwischen Januar und April 468 neue Tiefkühlprodukte mit Bezeichnungen wie Gochujang, Birria, Peri-Peri oder Nashville Hot. Der Conagra-Bericht „Future of Frozen Food 2025“ schätzt den Umsatz mit scharfen Tiefkühlprodukten auf über 2 Milliarden US-Dollar und den globalen Umsatz mit Streetfood-Formaten auf 543 Millionen US-Dollar – ein deutliches Zeichen für das enorme Marktpotenzial. Nestlé lieferte innerhalb von zehn Wochen 1,9 Millionen DiGiorno Gochujang Pepperoni Pizzen aus, während die Korean BBQ Beef Bowls von Saffron Road 73.000 Verkaufsstellen erreichten und 4,1 Millionen Einheiten absetzten – ein Beweis für die Nachfrage nach kräftigeren Schärfegraden. Einzelhändler berichten von anhaltend hohen Abverkaufsraten, die die von klassischen Marinara-Sauce-Produkten übertreffen.

Der Trend zu scharfen Produkten wirkt sich auch auf andere Vertriebskanäle im Tiefkühlkostmarkt aus. Sam's Club verkaufte während der March Madness 550.000 Packungen Member's Mark Nashville Hot Chicken Bites, was eine weitere Produktionsrunde von 700.000 Packungen parallel zu den NBA-Finalübertragungen auslöste. Krogers Street Cart Birria Tacos erzielten an Wochenenden, an denen Taco Bell Cantina Chicken bewarb, durchschnittlich elf Einheiten pro Filiale – ein Beleg für die geschmacksbedingte Nachfrage. Die Lieferketten für Zutaten werden entsprechend angepasst: Indische Chili-Verarbeiter lieferten 18.000 Tonnen tiefgefrorene, gewürfelte Bhut Jolokia an US-amerikanische Abfüllbetriebe und sicherten so gleichbleibende Scoville-Werte. Diese Zahlen belegen, dass scharfe Innovationen sich zu einem festen Bestandteil des Absatzvolumens entwickeln und nicht nur ein saisonales, zeitlich begrenztes Experiment sind.

Herausforderung: Der Kühlraum im Einzelhandel ist durch Modernisierungen und Nachhaltigkeitsziele begrenzt

Die begrenzte Lagerkapazität im stationären Handel ist der versteckte Engpass im Tiefkühlkostmarkt. Laut FMI-Audits verfügen US-Supermärkte im Durchschnitt auch 2024 noch über lediglich 33 Meter Tiefkühltruhen – kaum mehr als vor der Pandemie. Lowe's Supermarkets stornierte neun geplante Tiefkühllager, nachdem ein Angebot für ein R290-konformes Kühlgerät 42.000 US-Dollar betrug. Whole Foods beschränkte die Anzahl der Tiefkühltruhen in seinem Flagship-Store in Jersey City auf 260, da der Kältemittelzuschlag in New Jersey jährlich 9 US-Dollar pro Tonne CO₂-Äquivalent kostet. Ohne mehr Kühlflächen konkurrieren neue Artikel um dieselben Regalplätze, was die Markteinführungszeit verlängert und die Innovationsbereitschaft hemmt. Einzelhändler bevorzugen in beengten Regalfächern eine hohe Sortimentstiefe gegenüber einer großen Auswahl.

Finanzielle Spannungen sind die Folge der Platzknappheit im Tiefkühlkostmarkt. Regionale Lebensmittelhändler wie Meijer und Publix verlangen von Herstellern mittlerweile 600 US-Dollar pro Tiefkühlprodukt für einen dreimonatigen Test, lehnen aber aufgrund begrenzter Verkaufsflächen jedes dritte Angebot ab. Die Lieferzeit für ein 9 Meter langes transkritisches CO₂-Gestell bei Hillphoenix hat sich auf 38 Wochen verlängert, was Umbauten verzögert, die zusätzliche Regalflächen schaffen könnten. Als Vorsichtsmaßnahme reduzierte McCain die Kartonbreite seiner Any'tizers Blumenkohl-Pommes von 21,6 cm auf 20,8 cm und schaffte so 12 zusätzliche Verpackungseinheiten pro Palette. Diese Feinabstimmung verdeutlicht, wie wichtig jeder Kubikzentimeter ist, solange die Kapazität im Einzelhandel begrenzt bleibt, bis die nächste Generation von Verpackungen mit niedrigem Treibhauspotenzial für den Massenmarkt erschwinglich ist.

Segmentanalyse

Nebenprodukte

Der urbane Lebensstil und längere Arbeitswochen trugen auch 2024 dazu bei, dass Fertiggerichte im Tiefkühlkostmarkt weiterhin führend blieben und ihren dominanten Marktanteil von 29,6 % festigten. Conagra lieferte in den letzten vier Quartalen 860 Millionen Einzelportions-Bowls an US-amerikanische Supermärkte, Großmärkte und Lebensmittelgeschäfte aus – ein Plus von 52 Millionen Einheiten gegenüber dem Vorjahreszeitraum. Nestlé erzielte weltweit einen Umsatz von 1,8 Milliarden US-Dollar mit Fertiggerichten, angeführt von Stouffer's Bowl-Fulls und den proteinreichen Fertiggerichten von Lean Cuisine. General Mills erweiterte sein Vertriebsnetz für Old El Paso Tiefkühl-Burritos um Malaysia, Chile und Serbien und ist nun in insgesamt 120 Ländern vertreten. Dies ermöglicht es den Vertriebspartnern, neue Installationen in den Verkaufsstellen zu rechtfertigen. Im Bereich Innovation hat Tyson Foods in Rogers, Arkansas, eine 43.000 Quadratfuß große Pilotanlage errichtet, die sich auf tiefkühlfertige, vollständig gegarte Hähnchen-Katsu- und Birria-Füllungen spezialisiert hat. Diese reduzieren den Vorbereitungsaufwand für QSR-Kunden erheblich und werden innerhalb von sechs Monaten in Einzelhandels-Multipacks überführt.

Die Konsumausgaben verdeutlichen die anhaltende Beliebtheit von Tiefkühlkost in den USA. US-Haushalte gaben im Kalenderjahr 2023 durchschnittlich 250 US-Dollar mehr für Fertiggerichte aus, und Daten von Debitkarten-Panels für Januar bis April 2024 zeigen einen weiteren Anstieg um 70 US-Dollar. Millennials und die Generation Z treiben die digitale Transformation voran; Instacart lieferte allein im ersten Quartal 67 Millionen Fertiggerichte aus, während Uber Eats mit Kroger im Rahmen eines „Gekühlt-zu-Tiefkühl“-Tests 3,4 Millionen Mikrowellengerichte in Atlanta, Dallas und Phoenix verkaufte. Die Haltbarkeit bleibt ein strategischer Hebel – die meisten Tiefkühlgerichte sind 24 Monate haltbar –, wodurch Einzelhändler größere Sicherheitsbestände lagern können, ohne Verderb zu riskieren. Gleichzeitig nimmt die Zahl veganer Produkteinführungen zu: Beyond Meats pflanzliche Lasagne verkaufte sich in den ersten 90 Tagen 1,2 Millionen Mal über Target, Costco und Amazon Fresh, was das zusätzliche Wachstumspotenzial durch flexitarische Konsumenten unterstreicht. Diese Kombination aus Angebot, Nachfrage und logistischen Vorteilen sorgt dafür, dass Fertiggerichte die Unterkategorien Fleisch, Geflügel und Meeresfrüchte mindestens bis 2026 übertreffen werden.

Nach Vertriebskanal

Supermärkte und Hypermärkte behielten 2024 mit 68,7 % Marktanteil ihre dominante Stellung im Tiefkühlkostmarkt. Grundlage dafür waren ihre unübertroffene physische Präsenz und die schlüsselfertige Kühlketteninfrastruktur. Allein in den USA gibt es über 42.000 Lebensmittelgeschäfte mit Tiefkühlabteilungen, und seit 2019 wurden in Vietnam weitere 2.000 Filialen eröffnet. Dadurch erhalten multinationale Marken direkten Zugang zu den Regalen – von Des Moines bis Da Nang. Werbeaktionen belegen die Attraktivität dieses Vertriebskanals: Durch Aktionen zum Memorial Day (dem 11. Dezember) mit neu gestalteten Tiefkühltruhen bei Walmart, Kroger und Carrefour wurden innerhalb von nur sieben Tagen zusätzlich 35 Millionen Tiefkühlprodukte verkauft, darunter Pizza, Teigtaschen und Frühstückssandwiches. Einzelhändler setzen verstärkt auf eigene Analysetools. Die „Act-on-Hand“-Plattform von Albertsons sorgt für die automatische Nachbestellung von Waren, sobald der Lagerbestand im Regal unter 14 Einheiten fällt. Dadurch werden Fehlbestände in 2.200 Filialen um 22.600 Kartons pro Monat reduziert.

Skaleneffekte gewährleisten auch im Tiefkühlkostmarkt eine durchgängige Qualitätssicherung. Der globale Kühlkettenlogistiksektor erreichte 2023 ein Volumen von 310 Milliarden US-Dollar, wobei große Lebensmittelhändler den Löwenanteil sicherten. Sie transportierten gemischte Tiefkühlladungen in speziellen Kühlfahrzeugen zurück und lagerten sie anschließend in Tiefkühllagern mit durchschnittlich -10 °F (-23 °C) ein. Diese Netzwerke garantieren Verweilzeiten von weniger als einer Stunde vom Entladen bis zur Schockkühlung und erhalten so die IQF-Qualität (Integrated Quick Frozen) von Fisch- und Gemüseprodukten. Europäische Verbraucher, beflügelt durch steigendes verfügbares Einkommen, honorieren diese Zuverlässigkeit: Tesco UK verzeichnete in diesem Jahr bisher 17 Millionen zusätzliche Tiefkühlwaren-Einkäufe, während Edeka in Deutschland in 480 modernisierten Filialen 6.400 laufende Meter neue Tiefkühltruhen installierte. Für Lieferanten ist die Rechnung einfach: Eine nationale Listung bei einem der zehn größten Lebensmittelhändler bietet sofortige Sichtbarkeit bei rund 85 Millionen wöchentlichen Kunden und amortisiert die Listungsgebühren durch das enorme Volumen – ein Vorteil, den kein anderer Vertriebskanal bieten kann. Da Omnichannel-Integrationen wie Click-and-Collect-Schließfächer und die Lieferung nach Hause am selben Tag mittlerweile Standard sind, dürften Supermärkte und Hypermärkte auch im weiteren Verlauf des Jahrzehnts die wichtigste Plattform für Innovationen im Tiefkühlbereich bleiben.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik führt den Markt für Tiefkühlkost an

Der asiatisch-pazifische Raum mit einem Marktanteil von über 38 % ist führend im Tiefkühlkostmarkt. Die Region vereint enorme Größe mit sich rasant modernisierenden Lieferketten. Rund 3,2 Milliarden Konsumenten leben in der Region, mehr als 1,6 Milliarden davon in Städten mit modernen Kühlketten, die sich von Shanghai bis Bengaluru erstrecken. Diese hohe Bevölkerungsdichte ermöglicht den täglichen Umschlag von etwa 54 Millionen Tiefkühlgerichten an Supermärkte, Convenience-Stores und Lebensmittelgroßhändler. Von den 45 automatisierten Kühlhäusern, die 2023/24 in Betrieb genommen wurden, eröffneten allein 29 in China und Indien. Sie schufen zusätzliche 9,4 Millionen Palettenstellplätze und reduzierten die durchschnittliche Lieferzeit auf unter 24 Stunden. Auch der Online-Lebensmittelhandel beschleunigt dieses Wachstum: JD.com, BigBasket und Coupang lieferten im vergangenen Jahr zusammen über 720 Millionen Tiefkühlartikel aus – ein sechsfacher Anstieg gegenüber dem Niveau vor der Pandemie. Dieser Erfolg wurde durch mobile Coupons und Mikro-Fulfillment-Modelle mit 30-Minuten-Lieferung begünstigt.

Die Vormachtstellung der Region im Tiefkühlkostmarkt wird von vier Ländern getragen. China trägt den größten Einzelhandelsumsatz bei, begünstigt durch 920 Millionen Stadtbewohner und 310.000 moderne Einzelhandelsgeschäfte, die Tiefkühl-Teigtaschen, Meeresfrüchte und Backwaren anbieten. Indien folgt mit 540 Millionen Stadtbewohnern und einem staatlich geförderten Investitionsprogramm für die Kühlkette, das in den letzten 18 Monaten 1,1 Milliarden US-Dollar an Zuschüssen für Schockfroster und Kühlwagen bereitgestellt hat. Japan belegt den dritten Platz; seine 56.000 Convenience-Stores setzen jährlich fast 8 Milliarden Einheiten Tiefkühl-Onigiri, Gyoza und Desserts um und nutzen dafür mikrowellenausgestattete Kioske für den sofortigen Verzehr. Südkorea komplettiert das führende Quartett, wo sich die Pro-Kopf-Ausgaben für Tiefkühlkost in sechs Jahren verdoppelt haben, angetrieben von 18.000 Schnellrestaurants und der Beliebtheit von Tteokbokki-Portionen über den Lieferdienst Coupang Rocket Delivery. Der Einfluss westlicher Snackgewohnheiten ist deutlich spürbar: K-Pop-Idole bewerben Pizzataschen und Churros in den sozialen Medien und lösen damit Blitzverkäufe aus, die in einer einzigen Stunde bis zu 200.000 Kartons erreichen können. Die Akzeptanz in ländlichen Gebieten ist gering, da nur jedes sechste Dorf über eine zuverlässige Kühlung verfügt und die Stromkosten fast 40 % höher sind als in Großstädten. Solange Mikro-Solar-Kühlanlagen nicht flächendeckend verfügbar sind, werden die städtischen Ballungsräume weiterhin den Großteil der Nachfrage decken.

Nordamerika: Zweitgrößter Markt, wobei der Großteil des Umsatzes in den USA konzentriert ist

Nordamerika behauptet dank seiner unübertroffenen Infrastruktur und der hohen Vertrautheit der Verbraucher mit Fertiggerichten den zweiten Platz im Markt für Tiefkühlkost. Der Kontinent verfügt über rund 4,2 Milliarden Kubikfuß gewerbliche Gefrierkapazität – mehr als die beiden nächstplatzierten Regionen zusammen – verteilt auf 1.700 öffentliche Kühlhäuser und 38.000 Lebensmittelverteilzentren. Allein in den USA wurden in den zwölf Monaten bis April 2024 rund 1,26 Milliarden Tiefkühlgerichte und -bowls gekauft, was einem Umsatz von 72 Milliarden US-Dollar an den Kassen entspricht. Walmart, Kroger und Costco vereinen mehr als die Hälfte dieses Volumens auf sich. Jedes dieser Unternehmen betreibt landesweite Netzwerke, die eine Palette Tiefkühlware innerhalb von 48 Stunden vom Werk ins Regal bringen können. Kanada steuert weitere 420 Millionen Mahlzeiten bei, wobei die Marke „No Frills“ von Loblaw das Wachstum im Niedrigpreissegment anführt. Die mexikanische Convenience-Kette Oxxo verkauft täglich 300.000 Tiefkühlburritos in ihren 19.000 Filialen.

Gesundheitsorientierte Sortimentserweiterungen vergrößern den durchschnittlichen Warenkorbwert, anstatt bestehende Produkte im Tiefkühlkostmarkt zu verdrängen. Im Jahr 2024 erfassten Einzelhändler 310 Millionen Artikel mit den Kennzeichnungen „Bio“, „glutenfrei“ oder „Keto“, verglichen mit 90 Millionen vor fünf Jahren. Pflanzliche Innovationen sind ebenso erfolgreich: Die Tiefkühlfleischbällchen von Beyond Meat, die Incogmeato Chicken Tenders von MorningStar Farms und die Bio-Burritos von Amy's wurden in den letzten 52 Wochen zusammen 140 Millionen Mal über US-amerikanische Vertriebskanäle abgesetzt. Diese Zahlen basieren auf ausgefeilter Logistik: Das automatisierte Lager von Americold in Dallas verarbeitet 28.000 Kartons pro Stunde mit einer Fehlerquote von unter zwei pro 10.000 Kommissionierungen, während der solarbetriebene Colton Superhub von Lineage Logistics täglich neun Megawattstunden Strom einspart und Handelsketten so hilft, ihre Scope-3-Emissionsziele zu erreichen. Die USA sind das Zentrum des Tiefkühlkostmarktes in Nordamerika und tragen dank 42.000 Supermärkten, einem durchschnittlichen verfügbaren Einkommen von über 67.000 US-Dollar und einer Kultur, die zeitsparende Fertiggerichte schätzt, zu etwa vier von fünf Umsätzen bei. Verbraucherumfragen zeigen, dass ein durchschnittlicher Haushalt mittlerweile zwölf verschiedene Tiefkühlprodukte vorrätig hat, wobei Fertiggerichte und Blumenkohlpizza ganz oben auf der Liste stehen.

Europa: Drittführender Markt

Europa belegt den dritten Platz im Markt für Tiefkühlkost. Treiber dieses Wachstums sind die nahezu flächendeckende Verbreitung von Tiefkühlprodukten in den Haushalten und die dichte, vielfältige Einzelhandelsnetze. Die 220.000 Supermärkte und 38.000 Discounter des Kontinents bieten durchschnittlich 90 Tiefkühlregale pro Standort. Das entspricht einem täglichen Absatz von rund 32 Millionen Einheiten in der EU und Großbritannien. Aldi Süd hat 2024 in 900 deutschen Filialen Tiefkühltruhen mit Glastüren eingeführt und damit die Tiefkühlkapazität um 1,8 Millionen Kubikfuß erhöht. Tesco in Großbritannien konnte nach der Implementierung einer KI-gestützten Bedarfsplanung im laufenden Jahr 17 Millionen zusätzliche Tiefkühlkörbe absetzen. Verbraucher schätzen zwar Bequemlichkeit, legen aber zunehmend Wert auf Nachhaltigkeit und Qualitätsmerkmale: MSC-zertifizierte Fischstäbchen, Fairtrade-Obst und Bio-Spinat erzielten 2023 zusammen einen Umsatz von 2,6 Milliarden Euro im Online-Handel – ein Rekordwert.

Deutschland, Großbritannien und Frankreich dominieren den europäischen Markt für Tiefkühlkost. Deutsche Verbraucher kauften im vergangenen Jahr 4,6 Milliarden Einheiten Tiefkühlpizza und -kartoffeln, unterstützt durch die 130 öffentlichen Kühlhäuser und die an die Autobahn angebundenen Verteilzentren. Großbritannien folgt, wo Iceland Foods und Marks & Spencer zusammen 1,1 Milliarden Tiefkühlgerichte und -desserts verkauften, viele davon als Premium-Varianten von Gastropub-Klassikern positioniert. Frankreich komplettiert das Trio: Picards Netzwerk von 1.100 reinen Tiefkühl-Fachgeschäften erzielte einen Umsatz von 1,9 Milliarden Euro, angetrieben von der Nachfrage nach Croissantteig und pflanzlichen Gratins. Nachhaltigkeitsvorschriften prägen das Produktdesign: Ab Januar 2025 verbietet Frankreich nicht recycelbaren Kunststoff in Tiefkühlverpackungen, was Carrefour dazu veranlasste, 320 Artikel auf Papierverpackungen umzustellen. Gleichzeitig steigern Ziele zur Reduzierung von Lebensmittelabfällen das Interesse an portionierten Tiefkühlprodukten. Laut Nielsen wurden innerhalb von nur zwei Jahren 24 Millionen Mehrportionsgerichte auf Einzelportionen umgestellt. Auch pflanzenbasierte Innovationen sind ein wichtiger Trend: Die Green Cuisine-Produktlinie von Nomad Foods hat ihre europäischen Lieferungen bis 2024 auf 210 Millionen Packungen fast verdreifacht und beweist damit, dass flexitarische Ernährung und die praktische Handhabung von Tiefkühlprodukten Hand in Hand gehen und sich sogar gemeinsam weiterentwickeln können.

Die wichtigsten Akteure auf dem Markt für Tiefkühlkost:

- Ajinomoto Co., Inc.

- Associated British Foods PLC

- CJ Foods

- ConAgra Brands, Inc.

- General Mills Inc.

- Grupo Bimbo SAB De CV

- Grupo Bimbo

- Kellogg Company

- Lantmannen Unibake International

- Maruha Nichiro Holding Inc.

- McCain Foods Limited

- Nestlé SA

- NH Foods Ltd.

- Nichirei Corporation

- Nippon Suisan

- Die Kraft Heinz Company

- Tyson Foods, Inc.

- Unilever

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Produkttyp

- Früchte

- Saisonal

- Regulär

- Gemüse

- Erbsen

- Mais

- Kartoffeln

- Andere

- Milchprodukte

- Milch

- Butter

- Käse

- Andere

- Fleisch & Geflügel

- Rotes Fleisch

- Schweinefleisch

- Geflügelfleisch

- Meeresfrüchte

- Backwaren

- Brot

- Pizzaboden

- Kuchen und Gebäck

- Andere

- Suppen

- Fertiggerichte

- Teigtaschen

- Reisbasiert

- Italienisch (Pasta)

- indisch

- Koreanisch

- chinesisch

- Andere

- Andere

Nach Vertriebskanal

- Einzelhandel

- Online

- Supermarkt/Hypermarkt

- Convenience-Stores/ Einzelgeschäfte

- Unternehmensverkauf (B2B)

- HoReCa (Hotel, Restaurants, Café) – Gastronomie

- Reise (Eisenbahn/ Fluggesellschaft/ Sonstige)

- Bildungseinrichtungen

- Lebensmittelverarbeitungsindustrie

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Niederlande

- Restliches Europa

- Asien-Pazifik

- Japan

- China

- Indien

- Australien und Neuseeland

- Korea

- ASEAN

- Übriges Asien-Pazifik

- Der Nahe Osten und Afrika

- VAE

- Saudi-Arabien

- Ägypten

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 450,1 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 722,5 Milliarden US-Dollar |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 10.4% |

| Abgedeckte Segmente | Nach Produkttyp, nach Vertriebskanal, nach Region |

| Wichtige Unternehmen | Ajinomoto Co., Inc., Associated British Foods PLC, CJ Foods, ConAgra Brands, Inc., General Mills Inc., Grupo Bimbo SAB De CV, Grupo Bimbo, Kellogg Company, Lantmannen Unibake International, Maruha Nichiro Holding Inc., McCain Foods Limited, Nestlé SA, NH Foods Ltd., Nichirei Corporation, Nippon Suisan, The Kraft Heinz Company, Tyson Foods, Inc., Unilever, und weitere namhafte Akteure. |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |