Markt für OP-Abdecktücher: Nach Typ (wiederverwendbar, Einweg); Produkttyp (Laparotomie-Abdecktücher, OP-Leggings, Lithotomie-Abdecktücher, Abdecktücher, Sonstige); Risikostufe (Minimal (AAMI-Risikostufe 1), Niedrig (AAMI-Risikostufe 2), Mittel (AAMI-Risikostufe 3), Hoch (AAMI-Risikostufe 4)); Material (Baumwolle, Polyester, gewebt & nicht gewebt); Endnutzer (Krankenhäuser, Kliniken, Labore, Gesundheitseinrichtungen & -organisationen, häusliche Pflege, ambulante Operationszentren, Sonstige) und nach Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2026–2035

- Letzte Aktualisierung: 13. Januar 2026 | | Bericht-ID: AA0423424

Marktübersicht

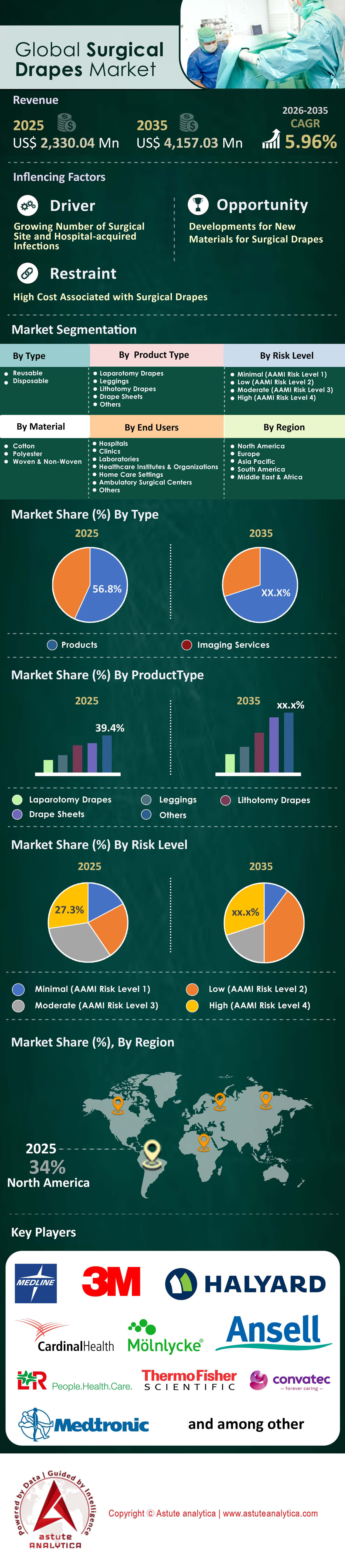

Der Markt für OP-Abdecktücher hatte im Jahr 2025 einen Wert von 2.330,04 Millionen US-Dollar und wird voraussichtlich im Zeitraum 2026-2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,96 % wachsen, sodass er bis 2035 einen Marktwert von 4.157,03 Millionen US-Dollar erreichen wird.

Wichtigste Erkenntnisse

- Nach Produkttyp betrachtet, hält das Segment der wiederverwendbaren OP-Abdecktücher weiterhin den Löwenanteil am Markt und macht fast 59 % des Gesamtumsatzes aus.

- Nach Produktarten haben Vorhangtücher ihre dominante Position behauptet und machen mehr als 26 % des gesamten Marktanteils aus

- Nach Risikograd betrachtet, machen Operationen mit mittlerem Risiko mittlerweile über 32 % des Marktanteils aus.

- Bei der Analyse des Marktes für OP-Abdecktücher nach Material entfielen gewebte und nicht gewebte Abdecktücher zusammen auf einen Marktanteil von über 61,8%.

- Nordamerika genießt mit einem Marktanteil von 34 % eine dominante Marktstellung.

Wie treibt die explosionsartige Zunahme chirurgischer Eingriffe weltweit den Verbrauch von OP-Abdecktüchern an?

Der Zusammenhang zwischen OP-Volumen und Bedarf an OP-Abdecktüchern ist linear und unbestreitbar: Jeder Schnitt erfordert eine sterile Barriere. Laut Krankenhausdaten, basierend auf älteren Benchmarks der Lancet Commission, werden bis 2025 jährlich rund 310 Millionen größere Operationen durchgeführt (ca. 4.430 pro 100.000 Einwohner weltweit). Angesichts der alternden Bevölkerung könnte diese Zahl bis 2025 auf 350–400 Millionen ansteigen. Dieses enorme Gesamtvolumen bildet die Grundlage für die Marktbeschaffung. Eine detaillierte Analyse der Zahlen zeigt ein massives, wiederkehrendes Umsatzmodell für Verbrauchsmaterialien. Allein in der Augenchirurgie werden jährlich 30 Millionen Kataraktoperationen durchgeführt. Zum Vergleich: Weltweit werden täglich rund 75.000 Kataraktoperationen durchgeführt.

Folglich können sich Krankenhäuser keine Lieferengpässe bei OP-Abdecktüchern leisten. Verschärft wird der Druck durch einen enormen Behandlungsrückstand und den demografischen Bedarf: Weltweit sind derzeit 65 Millionen Menschen von Katarakten betroffen, und 15,2 Millionen sind bereits erblindet. Dies führt zu einem dringenden und unabdingbaren Bedarf an chirurgischen Eingriffen. Neben der Augenheilkunde stellt die Orthopädie mit jährlich 3,6 Millionen Kniegelenksersatzoperationen ( davon über 40.000 allein in Australien) einen wichtigen Bedarfsträger für größere und teurere Abdecktuchsysteme dar. Diese rasante Zunahme zwingt die Einkaufsabteilungen, von Just-in-Time-Produktion auf Sicherheitsbestände umzustellen, was die Bestellmengen für Abdecktücher direkt erhöht.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Welche entscheidenden Faktoren ermöglichen die unaufhaltsame Nachfrage nach sterilen Barrieren?

Während das Absatzvolumen die Grundlage bildet, wird die Nachfrage nach OP -Abdecktüchern maßgeblich durch die finanziellen und klinischen Folgen von Krankenhausinfektionen (HAI) bestimmt. Daten zeigen, dass jährlich 42,7 Millionen stationäre Patienten eine HAI erleiden. Die wirtschaftlichen Folgen sind immens: Die weltweiten Kosten für Wundinfektionen nach Operationen (SSI) werden auf 10 Milliarden US-Dollar pro Jahr geschätzt. Angesichts der Tatsache, dass in den USA täglich jeder 31. Krankenhauspatient mindestens eine Infektion erleidet, wandeln sich OP-Abdecktücher von einem einfachen Gebrauchsgegenstand zu einem entscheidenden Instrument des Risikomanagements. Krankenhäuser sind bereit, höhere Preise für Abdecktücher mit verbesserter Flüssigkeitsbarriere und antimikrobiellen Eigenschaften zu zahlen, um diese hohen Kosten zu vermeiden.

Darüber hinaus vergrößert sich der physische Raum für Operationen, wodurch sich die Anzahl der Verbrauchsstellen vervielfacht. Die Verlagerung hin zur ambulanten Versorgung im Markt für OP-Abdecktücher ist ein wichtiger Faktor, was sich in den 6.300 Medicare-zertifizierten ambulanten Operationszentren (AOZ) in den USA widerspiegelt. Allein im ersten Halbjahr 2025 werden 71 neue AOZ eröffnet, und Medicare erzielt durch diese Zentren Einsparungen in Höhe von 4,2 Milliarden US-Dollar. Der Markt erlebt daher einen dezentralen Boom. Lieferanten müssen nun Tausende kleinerer Einrichtungen beliefern, was die Nachfrage nach kleineren, verfahrensspezifischen Abdecktuchsets erhöht.

Welche klinischen Fachrichtungen verzeichnen das höchste Beschaffungsvolumen?

Laut einer Studie von Astute Analytica ist die Nachfrage nach OP-Abdecktüchern nicht einheitlich. Sie konzentriert sich vielmehr stark auf risikoreiche und technologisch anspruchsvolle Fachgebiete. Die Orthopädie bleibt aufgrund der großen benötigten Abdeckflächen und der potenziell katastrophalen Kosten von Infektionen bei Gelenkersatzoperationen ein wichtiger Umsatzträger. Das dynamischste Wachstum findet jedoch an der Schnittstelle von Technologie und Chirurgie statt: der Robotik. Im Jahr 2024 führten Chirurgen 2,683 Millionen Eingriffe mit dem da Vinci-System durch. Jeder dieser Eingriffe erfordert spezielle Abdecktücher, um die massiven Roboterarme und Konsolen abzudecken und so eine Kontamination des sterilen Operationsfeldes durch unsterile Geräte zu verhindern.

Mit 1.526 neuen da Vinci-Systemen, die allein im Jahr 2024 in Krankenhäusern installiert wurden, und einer Gesamtbasis von 6.730 Einheiten steigt die Nachfrage nach diesen margenstarken, patentierten OP-Abdecktüchern rasant an. Darüber hinaus erschließen die Bereiche Wahleingriffe und kosmetische Chirurgie im Markt für OP-Abdecktücher neue Absatzmärkte. In den USA werden jährlich 18 Millionen kosmetische Eingriffe durchgeführt, wobei ein deutlicher Anstieg bei Männern zu verzeichnen ist, die 1,6 Millionen dieser Fälle ausmachen. Die Zahl der Schönheitsoperationen wächst überraschend stark, insbesondere in Saudi-Arabien. Ob komplexe roboterassistierte Prostatektomie oder routinemäßige Lidoperation (mittlerweile weltweit die häufigste kosmetische Operation) – die Diversifizierung der Anwendungsgebiete erweitert den gesamten adressierbaren Markt.

Wer dominiert den Markt und mischen lokale Anbieter die Giganten auf?

Der Markt für OP-Abdecktücher ist von zwei Marktsegmenten geprägt: dem konsolidierten High-End-Segment und dem fragmentierten Preissegment. Der Weltmarkt wird von Giganten wie Cardinal Health, Medline Industries und Mölnlycke Health Care dominiert. Diese Unternehmen nutzen ihre enorme Größe, um den Wettbewerb zu verdrängen. Medline beispielsweise betreibt 69 Distributionszentren mit einer Fläche von 2,7 Millionen Quadratmetern und pflegt 1.300 Beziehungen zu Hauptlieferanten. Ihre Logistikstärke wird durch Flotten wie die von Medline mit 2.000 Lkw unterstützt, was sie zu unverzichtbaren Partnern für große Gesundheitssysteme macht, die Wert auf Zuverlässigkeit und nicht auf den niedrigsten Stückpreis legen.

Diese Branchenriesen sehen sich jedoch auf dem globalen Markt für OP-Abdecktücher, insbesondere in preissensiblen Märkten Asiens und Lateinamerikas, starker Konkurrenz durch lokale Anbieter ausgesetzt. Hersteller in China und Indien revolutionieren den Markt, indem sie Standard-Abdecktücher zu deutlich niedrigeren Preisen anbieten und dabei die Verfügbarkeit lokaler Rohstoffe nutzen. Zwar verfügen sie nicht über die Nachhaltigkeitsinvestitionen von 34 Millionen US-Dollar oder die 57.700 Mitarbeiter eines Unternehmens wie Cardinal Health, doch erzielen sie hohe Absatzzahlen in kleineren Krankenhäusern, wo Budgetbeschränkungen eine entscheidende Rolle spielen. Diese Marktteilung zwingt die großen Anbieter zu ständigen Innovationen in Materialwissenschaft und Logistik, um ihre höheren Preise zu rechtfertigen.

Wo konzentriert sich die globale Nachfrage hauptsächlich und warum?

Nordamerika bleibt geografisch gesehen der führende Markt für OP-Abdecktücher weltweit, bedingt durch strenge regulatorische Standards und hohe Eingriffskosten. Die Infrastrukturinvestitionen in der Region sind ungebrochen; allein im Jahr 2025 wurden 15 Krankenhausbauprojekte mit einem Wert von über einer Milliarde US-Dollar angekündigt. Angesichts von 1.000 laufenden Ausschreibungen für den Bau von Gesundheitseinrichtungen sichert der US-Markt einen stetigen Bedarf an hochwertigen Abdecktüchern. Einrichtungen wie der neue, 1,3 Milliarden US-Dollar teure Turm von UPMC benötigen eine umfangreiche Erstausstattung und eine kontinuierliche Nachbestellung hochwertiger Verbrauchsmaterialien.

Umgekehrt ist der asiatisch-pazifische Raum der Wachstumsmotor des Marktes für OP-Abdecktücher. Länder wie Indien und China verzeichnen aufgrund der zunehmenden Krankenversicherung und des Medizintourismus. Die Gründe hierfür sind jedoch andere: Die Nachfrage wird hier durch das Bevölkerungswachstum und die Abarbeitung des Behandlungsstaus bei Katarakten angetrieben – man denke nur an die 20 Millionen Fälle weltweit, die zur Erblindung führen. Während Nordamerika Wert auf „Schutz und Protokoll“ legt, sind in Asien „Durchsatz und Zugänglichkeit“ entscheidend. Dadurch entsteht eine besondere Export-Import-Dynamik, in der westliche Technologie auf die Produktionskapazitäten des Ostens trifft.

Welche Materialinnovationen und Trends verändern die Wachstumsdynamik?

Der Markt für OP-Abdecktücher steht aktuell vor einer grundlegenden Neubewertung des Abfallaufkommens, was die Materialwissenschaft nachhaltig verändert. Angesichts von 120 Millionen Tonnen Textilabfall weltweit im Jahr 2024 und 0,5 Kilogramm Sondermüll pro Krankenhausbett und Tag ist ökologische Nachhaltigkeit unerlässlich. Krankenhäuser fordern umweltfreundlichere Lösungen. Innovationen konzentrieren sich auf biologisch abbaubare Vliesstoffe und Recyclingprogramme für Abdecktücher. So haben sich beispielsweise bereits 150 Krankenhäuser in Kalifornien zertifizierten Recyclinginitiativen angeschlossen und die Hersteller damit gezwungen, den Lebenszyklus ihrer Produkte zu überdenken.

Gleichzeitig etabliert sich im Markt für OP-Abdecktücher das Konzept des „intelligenten Abdecktuchs“. Dieses integriert Flüssigkeitsmanagementsysteme und transparente Schnittfolien, die eine bessere Sicht ermöglichen. Der Rohstoffmangel ist jedoch real: Die nordamerikanische Produktionskapazität für Vliesstoffe liegt bei 5,565 Millionen Tonnen, während der Verbrauch mit 5,3 Millionen Tonnen knapp bemessen ist. Dieses Ungleichgewicht zwischen Angebot und Nachfrage zwingt die Hersteller zu hohen Investitionen, wie beispielsweise die 115 Millionen Euro teure Kapazitätserweiterung. Letztendlich wandelt sich der Markt von einer einfachen Abdeckung hin zu einem nachhaltigen, intelligenten Schutz, bei dem das Abdecktuch ein aktiver Bestandteil der Infektionskontrollstrategie ist und nicht nur ein passives Stofftuch.

Segmentanalyse

Nach Produkttyp sichern sich wiederverwendbare OP-Abdecktücher dank Vorgaben der Kreislaufwirtschaft einen Umsatzanteil von 59 %

Der anhaltende Marktanteil von fast 59 % am weltweiten Umsatz mit wiederverwendbaren OP-Abdecktüchern ist nicht nur ein altbekannter Trend, sondern eine direkte Folge der strengen Einhaltung der „Scope 3“-Emissionsberichtsstandards in westlichen Gesundheitssystemen. Krankenhäuser werden nun für die Produktion von medizinischen Abfällen finanziell bestraft, was einen massiven Umstieg auf leistungsstarke, wiederverwendbare Textilien mit einer garantierten Lebensdauer von über 100 Sterilisationszyklen erzwingt. Anders als ältere Baumwollvarianten wird der Markt im Jahr 2025 von „intelligenten Wiederverwendbarkeiten“ dominiert – Mikrofaser-Polyester-Mischgeweben mit integrierten RFID-Chips , die die Barrierefunktion und die Waschzyklen überwachen. Diese Technologie beseitigt die Unsicherheit hinsichtlich des Versagens der Barrierefunktion und gibt OP-Teams die Sicherheit, die bisher nur Einwegprodukten vorbehalten war.

Finanziell gesehen wird die Marktführerschaft im Bereich der OP-Abdecktücher durch das „Service-vor-Produkt“-Umsatzmodell getragen. Seit 2025 setzen große Anbieter verstärkt auf langfristige Leasingverträge, bei denen Krankenhäuser für die Sterilisation und nicht mehr für das physische Abdecktuch bezahlen. Dieses Modell hat die Einnahmen stabilisiert, da große Traumazentren in Europa und Asien mehrjährige Serviceverträge abschließen, um sich gegen Rohstoffpreisschwankungen abzusichern. Darüber hinaus ermöglicht die Integration fluorfreier, wasserabweisender Chemikalien, dass wiederverwendbare Abdecktücher die AAMI-Level-4-Standards ohne Umweltbelastung erfüllen und sich so ihren Platz bei anspruchsvollen kardiovaskulären und orthopädischen Eingriffen sichern, bei denen ein effizientes Flüssigkeitsmanagement entscheidend ist.

Nach Produkttyp behalten Abdecktücher dank modularer Sterilfeldlogik einen Marktanteil von über 26 %

Abdecktücher machen weiterhin über 26 % des Marktes für OP-Abdecktücher aus – eine Dominanz, die durch die operative Notwendigkeit variabler Geometrie in modernen Operationssälen gerechtfertigt ist. Vorgefertigte Sets bieten zwar Komfort, sind aber unflexibel. Mit dem Aufkommen von Hybrid-OPs, die radiologische Bildgebung und Chirurgie kombinieren, werden statische Sets bis 2025 für fast ein Viertel aller komplexen Eingriffe überflüssig. Chirurgen nutzen sterile Abdecktücher verstärkt, um individuelle, provisorische Barrieren über C-Bögen, Roboterkonsolen und unerwarteten Geräteerweiterungen zu schaffen, die mit Standardsets nicht abgedeckt werden können.

Die Bestandslogik untermauert diese Dominanz zusätzlich. Daten zur Krankenhausbeschaffung aus dem Jahr 2025 zeigen, dass Einrichtungen ihre Artikelanzahl (SKU – Stock Keeping Unit) reduziert haben, indem sie vielseitige, großformatige Abdecktücher anstelle von Dutzenden spezialisierter, verfahrensspezifischer Packungen lagern. Diese Strategie der „universellen Anwendung“ reduziert den Abfall durch abgelaufene Lagerbestände um etwa 18 %. Darüber hinaus hat sich die Technologie dieser Abdecktücher weiterentwickelt; die umsatzstärksten Produkte in diesem Segment sind nun „Incise-Ready“-Tücher mit zonierten Kleberändern, die eine sofortige, individuelle Anpassung der Fensterung ermöglichen und so die Lücke zwischen einem Standard- und einem Spezialabdecktuch schließen.

Nach Risikostufe entfallen 32 % des Marktes für OP-Abdecktücher auf Operationen mit mittlerem Risiko, trotz des Trends zu ambulanten Eingriffen

Die Kategorie der Eingriffe mit mittlerem Risiko, die über 32 % des Marktes ausmacht, wird durch den globalen Trend zur ambulanten Versorgung angetrieben. Dabei werden Eingriffe mittleren Risikos von Großkrankenhäusern in Tageskliniken verlagert. Eingriffe wie laparoskopische Cholezystektomien, Hernienreparaturen und Arthroskopien – die unter die Kategorie „mittleres Risiko“ fallen – verzeichnen bis 2025 einen Anstieg des Fallvolumens um 14 %. Diese Operationen erfordern ein optimales Barriereprofil: einen wirksamen Durchstoßschutz an der Trokar-Einstichstelle, gleichzeitig aber ausreichend Atmungsaktivität, um eine Hyperthermie des Patienten während der ein- bis zweistündigen Eingriffe zu verhindern.

Die Stärke des Marktes für OP-Abdecktücher ist hier auch auf Kosteneffizienz zurückzuführen. AAMI-Level-3-Abdecktücher, der Standard für mittleres Risiko, bieten das beste Preis-Leistungs-Verhältnis. Ab 2025 wurden die Erstattungsmodelle der Krankenversicherungen in den USA und Teilen Asiens verschärft, wodurch der Einsatz dieser optimierten Abdecktücher gegenüber den aufwändigeren Level-4-Äquivalenten für Standardeingriffe begünstigt wird. Klinische Audits zeigen, dass bei 88 % der elektiven Abdominaloperationen mittlerweile spezielle Sets für mittleres Risiko zum Einsatz kommen, die ausschließlich die kritische Zone (das unmittelbare Operationsfeld) mit undurchlässigem Material verstärken, während an anderen Stellen leichtere Stoffe verwendet werden – eine Designphilosophie, die durch verbesserte Margen zu hohen Umsätzen führt.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Nach Materialart entfallen 62 % der Anteile auf gewebte und nicht gewebte Stoffe mit atmungsaktiver Barrieretechnologie

Zusammen decken gewebte und nicht gewebte Materialien über 61,8 % des Marktes für OP-Abdecktücher ab und verdrängen damit Kunststofffolien und Papiere deutlich aufgrund der entscheidenden klinischen Anforderung an ein optimales Hautmikroklima. Hauptgrund für diese Dominanz wird 2025 die Vermeidung von Hautmazeration sein. Reine Kunststoffabdeckungen stauen Wärme und Feuchtigkeit, was bei längeren Operationen zu einer erneuten bakteriellen Besiedlung der Patientenhaut führen kann. Moderne, hydroverfestigte Vliesstoffe und dicht gewebte Polyester hingegen ermöglichen Wasserdampfdurchlässigkeitsraten (MVTR) von über 4000 g/m²/24h und erhalten so die Hautintegrität.

Dieses Segment ist auch hinsichtlich der Anpassungsfähigkeit – der Fähigkeit des Gewebes, sich den Körperkonturen des Patienten anzupassen, ohne zu verrutschen – technisch überlegen. Der Markt für OP-Abdecktücher verzeichnet eine stark gestiegene Nachfrage nach „Soft-Touch“-Vliesstoffen, die Zweikomponentenfasern (Polypropylenkern mit Polyethylenmantel) verwenden. Diese vereinen die Festigkeit von Kunststoff mit dem stoffähnlichen Griff von Webwaren. Dank dieser materialwissenschaftlichen Innovation sind diese Gewebe die Standardwahl für 90 % der patientennahen Schichten. Darüber hinaus sorgt die hohe Reißfestigkeit von Webstoffen dafür, dass sie weiterhin die bevorzugte Wahl für schwere Instrumententabletts bleiben und somit ihren häufigen Einsatz in orthopädischen und spinalen Eingriffen sichern.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika sichert sich 34 Prozent Marktanteil durch Ausbau ambulanter Zentren

Nordamerikas dominanter Marktanteil von 34 % am globalen Markt für OP-Abdecktücher ist maßgeblich auf einen Strukturwandel bei der Durchführung von Operationen zurückzuführen. In der Region hat sich ein deutlicher Trend weg von traditionellen stationären Einrichtungen hin zu effizienzorientierten Umgebungen vollzogen. Allein in diesem Jahr verzeichneten die USA einen Nettozuwachs von 6,2 % bei der Anzahl zugelassener ambulanter Operationszentren (AOZ). Diese Zentren setzen vorrangig auf schnell umschlagbare, verfahrensspezifische Abdecktuchsets, um den Durchsatz zu maximieren und das Gesamtvolumen chirurgischer Eingriffe auf schätzungsweise 33 Millionen pro Jahr zu steigern.

Folglich ist die Nachfrage nach sterilen Einwegsystemen, die schnell und einfach transportiert werden können, sprunghaft angestiegen. Diese Dominanz wird durch die strikte Einhaltung von Sicherheitsprotokollen weiter verstärkt; aktuelle Audits bestätigen, dass 98 % der akkreditierten US-Einrichtungen die AAMI-Standards der Stufen 3 und 4 für flüssigkeitsintensive Eingriffe strikt anwenden und damit den Einsatz minderwertiger Textilien praktisch ausschließen. Darüber hinaus hat die Verbreitung fortschrittlicher Technologien einen Nischenboom ausgelöst: Roboterassistierte Operationen der spezielle, margenstärkere, transparente Abdecktücher erfordert.

Starker Anstieg des Marktes für OP-Abdecktücher im asiatisch-pazifischen Raum durch Medizintourismus und lokale Produktionszentren

Mit dem Übergang in den asiatisch-pazifischen Raum verlagert sich die Marktdynamik von der Einhaltung regulatorischer Vorgaben hin zu rasanter Modernisierung und Volumenexpansion. Die Region sichert sich aggressiv Marktanteile, angetrieben durch einen Anstieg der Einnahmen aus dem Medizintourismus in Thailand und Indien um 12,5 % im Jahr 2025. Da internationale Patienten globale Hygienestandards fordern, tauschen regionale Krankenhäuser ihre herkömmliche Bettwäsche rasch gegen Einweg-SMS-Abdecktücher aus, um die Sicherheit zu gewährleisten.

China gestaltet die Lieferkettenlandschaft durch seine volumenbasierte Beschaffungspolitik (VBP) weiterhin um. Dies hat die Distribution optimiert und zu einem 20-prozentigen Anstieg des Verbrauchs einheimischer Abdecktücher in öffentlichen Krankenhäusern geführt. Vietnam hat sich unterdessen als Produktionsstandort mit hohem Marktanteil etabliert und verzeichnete ein Wachstum von 18 % bei den Exporten medizinischer Textilien. Dadurch werden hochwertige Abdecktücher für benachbarte Entwicklungsländer erschwinglicher. Diese Lokalisierung der Produktion senkt die Kosten und fördert die breite Akzeptanz in kleineren Städten.

Europa sichert sich Wachstum trotz alternder Bevölkerung und strenger Infektionsschutzstandards

Europa behauptet seine starke Position auf dem Markt für OP-Abdecktücher durch die Balance zwischen hohem Operationsvolumen und strengen Umwelt- und Sicherheitsauflagen. Die Nachfrage in der Region wird maßgeblich durch die demografische Entwicklung gestützt: Im Jahr 2025 wurden in den EU5-Ländern zusammen fast 5,1 Millionen Katarakt- und Gelenkersatzoperationen durchgeführt – eine Zahl, die direkt mit der alternden Bevölkerung korreliert. Deutschland ist weiterhin führend in diesem Block und erzielt rund 22 % des gesamten europäischen Umsatzes. Dies ist auf ein gut finanziertes Gesundheitssystem zurückzuführen, das kürzlich zusätzliche 2,1 Milliarden Euro speziell für Maßnahmen zur Infektionskontrolle bereitgestellt hat, um die Wiedereinweisungsraten zu senken.

Einzigartig in Europa ist auch die Umgestaltung des Beschaffungswesens durch Nachhaltigkeit: 25 % der öffentlichen Krankenhausausschreibungen, die 2025 veröffentlicht werden, enthalten verpflichtende Klauseln für klimaneutrale oder recycelbare Abdecktücher. Dieser regulatorische Druck hält die Preise hoch, da Krankenhäuser bereit sind, für Abdecktücher, die den strengen Anforderungen des EU Green Deals entsprechen, einen Aufpreis zu zahlen.

Wichtige Entwicklungen, die von Unternehmen auf dem Markt für OP-Abdecktücher angekündigt wurden

- Premier-Vereinbarung von Cardinal Health (14. Juli 2025): Unterzeichnung eines mehrjährigen Vertrags zur Lieferung von kundenspezifischen OP-Sets, OP-Abdecktüchern und -Kleidung an Premier-Mitglieder, wodurch der Wert in OP-Sälen, Herzkatheterlaboren und mehr gesteigert wird.

- Expansion von Cardinal Health in Asien (11. Juni 2025): Erweiterung des Angebots in Asien mit wettbewerbsfähigen Einweg-Abdecktüchern und -Kitteln, wobei der Schwerpunkt auf Kosteneffizienz pro Anwendung und Lösungen für das Flüssigkeitsmanagement liegt.

- Produktveröffentlichung des Cancer Institute WIA (September 2025): Einführung des großen chirurgischen Abdecktuchs für den Bauchbereich mit Taschen (Modell 203185602) zum Preis von 126,48 US-Dollar, entwickelt für eine verbesserte Effizienz des Eingriffs.

- Produktlinie Mölnlycke Health Care: Aktualisiertes Portfolio an OP-Abdecktüchern für OP-Lösungen mit Schwerpunkt auf Hochleistungs-Sterilbarrieren (laufende Optimierungen bis 2025 an jedem Unternehmensstandort).

- Avery Dennison BeneHold CHG Collaboration: Partnerschaft mit Cardinal Health für CHG-haltige Inzisionstücher zur Minimierung von SSIs, Markteinführung mit verbesserter Haftung und Atmungsaktivität.

- Solventum Ioban CHG Upgrade (Aug 2025): Markteinführung des Ioban CHG-Abdecktuchs mit 2% Chlorhexidingluconat zur überlegenen Reduzierung des SSI-Risikos, hervorgehoben auf der AAOS.

- MEDICA 2025 Einweg-Abdecktuchlinie: Präsentiert wurden schnell anzuwendende, infektionskontrollierende Abdecktücher für den effizienten Einsatz im OP-Saal, wobei Komfort und Sterilität im Vordergrund stehen.

Führende Unternehmen auf dem Markt für OP-Abdecktücher:

- 3M

- AliMed

- Cardinal Health

- Foothills Industries

- Medica Europe BV

- Medline Industries, Inc.

- Mölnlycke Gesundheitszentrum

- OneMed

- Paul Hartmann AG

- Priontex

- Standard Textile Co.

- Steris

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Wiederverwendbar

- Einweg

Nach Produkttyp

- Laparotomie-Abdecktücher

- Gamaschen

- Lithotomie-Tücher

- Vorhangtücher

- Andere

Nach Risikostufe

- Minimal (AAMI-Risikostufe 1)

- Niedrig (AAMI-Risikostufe 2)

- Mäßig (AAMI-Risikostufe 3)

- Hoch (AAMI-Risikostufe 4)

Nach Material

- Baumwolle

- Polyester

- Gewebt & Nicht gewebt

Von Endbenutzern

- Krankenhäuser

- Kliniken

- Laboratorien

- Institute und Organisationen im Gesundheitswesen

- Häusliche Pflegeeinrichtungen

- Ambulante Operationszentren

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Singapur

- Malaysia

- Indonesien

- Thailand

- Philippinen

- Vietnam

- Rest der ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 2.330,04 Millionen US-Dollar |

| Erwartete Einnahmen im Jahr 2035 | 4.157,03 Millionen US-Dollar |

| Historische Daten | 2022-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2035 |

| Einheit | Wert (Mio. USD) |

| CAGR | 5.96% |

| Abgedeckte Segmente | Nach Art, nach Produkttyp, nach Risikostufe, nach Material, nach Endnutzern, nach Region |

| Wichtige Unternehmen | 3M, AliMed, Cardinal Health, Foothills Industries, Medica Europe BV, Medline Industries, Inc., Mölnlycke Health Care, OneMed, Paul Hartmann AG, Priontex, Standard Textile Co., Steris und weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Der Markt für OP-Abdecktücher hatte im Jahr 2025 einen Wert von 2.330,04 Millionen US-Dollar und wird voraussichtlich im Zeitraum 2026-2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,96 % wachsen, sodass er bis 2035 einen Marktwert von 4.157,03 Millionen US-Dollar erreichen wird.

Da postoperative Wundinfektionen (SSI) das globale Gesundheitssystem jährlich 10 Milliarden US-Dollar kosten, setzen Krankenhäuser verstärkt auf hochwertige Abdecktücher der AAMI-Klassen 3 und 4. Die anfänglichen Kosten für ein solches Abdecktuch mit hoher Barrierewirkung werden mittlerweile als notwendige Versicherung gegen die astronomisch hohen finanziellen Strafen und den Reputationsschaden angesehen, die mit der Behandlung einer einzigen nosokomialen Infektion einhergehen.

Die rasche Eröffnung von über 6.300 ambulanten Operationszentren (ASCs) in den USA hat die Nachfrage dezentralisiert. Diese Einrichtungen priorisieren kleinere, verfahrensspezifische Sterilsets gegenüber großen Lagerbeständen. Daher müssen Lieferanten ihre Logistik anpassen, um häufige Lieferungen mit geringeren Mengen an Tausende von einzelnen, verteilten Standorten anstelle zentraler Krankenhausverladestationen zu ermöglichen.

Es handelt sich um einen enormen Wachstumstreiber. Mit weltweit 6.730 installierten da Vinci-Systemen besteht eine stetige und unabdingbare Nachfrage nach speziellen, patentierten Abdecktüchern für die Roboterarme. Aufgrund der Komplexität und der spezifischen Anforderungen an die Sterilbarrieren, die für diese hochentwickelten Maschinen notwendig sind, erzielt dieses Segment höhere Stückpreise.

Mit einem Umsatzanteil von fast 59 % dominieren wiederverwendbare OP-Abdecktücher den Markt aufgrund strenger Emissionsvorschriften (Scope 3) und hoher Strafen für unsachgemäße Abfallentsorgung. Moderne, intelligente Mehrwegprodukte mit RFID-Tracking ermöglichen Krankenhäusern die Einhaltung von Umweltauflagen und gewährleisten gleichzeitig die Barrierefunktion über mehr als 100 Sterilisationszyklen hinweg. Dies bietet ein wirtschaftlich planbares Service-vor-Produkt-Modell.

Nordamerika, mit einem Marktanteil von 34 %, ist wertorientiert und konzentriert sich auf die Einhaltung regulatorischer Vorgaben und den Premiumschutz bei Wahleingriffen. Der asiatisch-pazifische Raum hingegen fungiert als Wachstumsmotor, angetrieben vom Medizintourismus und dem Abbau massiver Behandlungsrückstände (z. B. bei Kataraktoperationen). Hier stehen ein hoher Durchsatz und ein kosteneffizienter Zugang zur Deckung des Bedarfs der Bevölkerung im Vordergrund.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |