Escenario del mercado

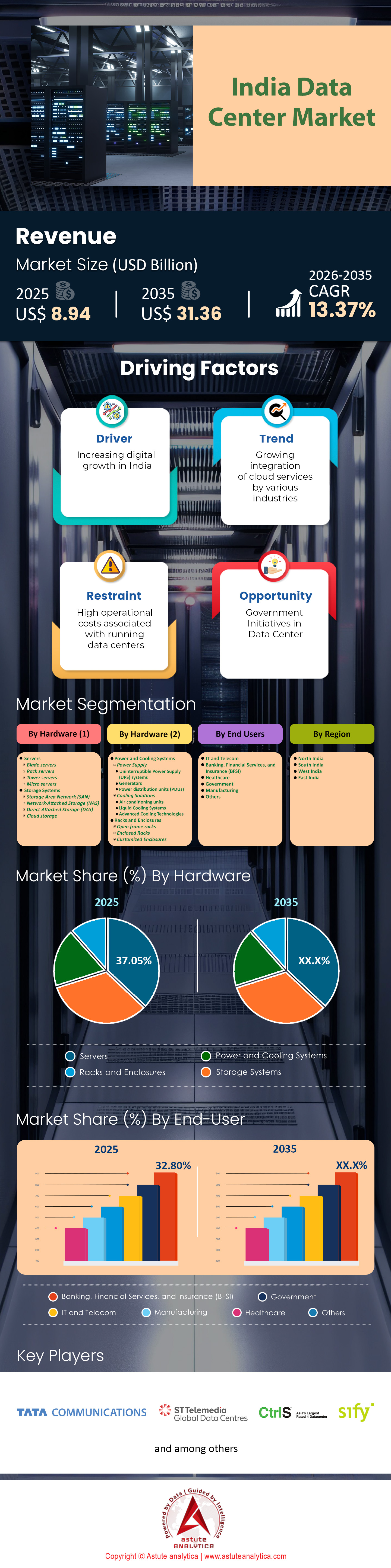

El mercado de centros de datos de la India se valoró en US$ 8,94 mil millones en 2025 y se proyecta que alcance una valoración de mercado de US$ 31,36 mil millones para 2035 a una CAGR del 13,37% durante el período de pronóstico 2026-2035.

La economía digital global está experimentando un cambio radical, e India se ha posicionado firmemente en el epicentro de esta transformación. De cara al 2026, el mercado indio de centros de datos ha pasado de ser un sector floreciente a convertirse en un pilar fundamental de la infraestructura global de internet. Impulsado por la adopción explosiva de la Inteligencia Artificial (IA), la sólida penetración del 5G y las agresivas medidas gubernamentales de digitalización, el mercado se expande a una velocidad que supera a la de la mayoría de las economías consolidadas.

Hallazgos clave

- En términos de hardware, los servidores representaron más del 37,05% de los ingresos totales en el mercado de la India

- En términos de usuarios finales, el sector de servicios financieros bancarios y seguros (BFSI) es el mayor usuario final con más del 32,80 % de participación de mercado.

- Las Indias Occidentales capturan más del 44% de la participación del mercado.

- Se espera que el mercado de centros de datos de la India crezca a una CAGR del 13,37 %

¿Qué tan grande es la huella operativa actual del centro de datos en la India?

El año 2025 marcó un punto de inflexión en la capacidad de expansión. Según datos recientes del sector, publicados por Savills y JLL, la capacidad operativa de los centros de datos en India alcanzó aproximadamente los 1520 MW a finales de 2025. Este incremento se debió a una cifra récord de 387 MW añadidos en un solo año, superando con creces los 191 MW añadidos en 2024. Esta rápida aceleración indica que los promotores están trabajando a contrarreloj para cerrar la brecha entre la oferta y la demanda.

Geográficamente, el mercado de centros de datos de India sigue estando muy concentrado, pero muestra signos de diversificación. Bombay sigue dominando, con más del 52% de la capacidad instalada total. Su dominio se basa en su condición de centro de aterrizaje de cables submarinos y su fiable red eléctrica. Sin embargo, Chennai se consolida como el segundo mayor centro, con casi el 20% de cuota de mercado, gracias a nuevos puntos de aterrizaje de cables como MIST. Mientras tanto, Delhi-NCR e Hyderabad están emergiendo con fuerza, y Hyderabad atrae a hiperescaladores gracias a su geografía protegida contra desastres y a sus políticas estatales proactivas.

Para obtener más información, solicite una muestra gratuita

¿Quiénes son los titanes que dirigen el barco?

El panorama competitivo del mercado de centros de datos de India es feroz, caracterizado por una combinación de conglomerados nacionales y grandes empresas globales. STT GDC India se mantiene como líder del mercado, gestionando una enorme cartera con más de 300 MW de carga crítica de TI. Sin embargo, la mentalidad competitiva es evidente en AdaniConneX, una empresa conjunta entre Adani Enterprises y EdgeConneX, que se ha fijado el ambicioso objetivo de alcanzar 1 GW (1000 MW) de capacidad. Su agresiva estrategia está respaldada por una hoja de ruta de inversión de 10 000 millones de dólares.

NTT informó de casi 300 MW (precisamente 292 MW) de carga de TI activa en julio de 2025, con expansiones agresivas en marcha, incluyendo planes para alcanzar los 400 MW en 18-24 meses a través de nuevos campus en Noida, Hyderabad y Bengaluru. Las afirmaciones anteriores de "más de 265 MW" datan de lanzamientos en 2023-2024. Mientras tanto, CtrlS Datacenters ha comprometido USD 2 mil millones para expansión en los próximos años, centrándose en campus ecológicos y preparados para IA. El mercado también está viendo a gigantes tecnológicos entrar directamente; por ejemplo, Yotta Data Services ha pasado de la colocación tradicional a convertirse en una potencia de nube de IA, adquiriendo 16 000 GPU Nvidia H100 para atender las necesidades de computación de alto rendimiento.

¿Qué megaproyectos están redefiniendo el horizonte urbano?

La cartera de proyectos en curso y futuros es impresionante en el mercado de centros de datos de la India. Los informes del sector indican que 1,03 GW de capacidad de coubicación se encuentran actualmente en construcción para el período 2024-2028. Además, se encuentran en fase de planificación 1,29 GW adicionales, lo que garantiza un suministro constante de inventario.

Uno de los desarrollos más debatidos es la alianza entre AdaniConneX y Google, centrada en unas instalaciones en Vizag con una inversión potencial en el ecosistema de 15 000 millones de dólares. De igual forma, Microsoft ha adquirido un terreno de 20 000 metros cuadrados en Hyderabad por 32 millones de dólares, lo que marca el inicio de un campus de gran escala. En el ámbito de las energías renovables, CtrlS está construyendo un parque solar de 125 MWp para alimentar sus futuras instalaciones, lo que refleja la transición del sector hacia campus verdes autosuficientes.

¿Por qué es India el nuevo punto de acceso digital del mundo?

Varios factores convergentes están convirtiendo a la India en un polo de atracción para la inversión en centros de datos. En primer lugar, está la revolución de la conectividad. La activación del cable 2Africa Pearls (180 Tbps) y el próximo cable India-Asia-Express (IAX) (200 Tbps) en 2025 han incrementado exponencialmente el ancho de banda internacional.

En segundo lugar, está la enorme magnitud del consumo interno en el mercado de centros de datos. Los proveedores de servicios en la nube (CSP) representaron el 54 % de la absorción activa en 2025, impulsados por la digitalización empresarial. Además, India ofrece una importante ventaja en términos de costos: el costo de construir un MW de capacidad en India ronda los 4-5 millones de dólares, en comparación con los 8-10 millones de dólares en los mercados desarrollados. Esto, sumado a una política de localización de datos que exige que los datos críticos permanezcan dentro de las fronteras soberanas, obliga a las empresas globales a establecer una presencia física local.

¿Hacia dónde se dirige el mercado de centros de datos de la India en 2035?

Si bien las previsiones a corto plazo de Astute Analytica predicen que el mercado alcanzará los 1,8 GW para 2027, las proyecciones a largo plazo son mucho más optimistas. Nomura prevé que la capacidad de los centros de datos de la India podría dispararse a 9,2 GW para 2030. Extrapolando a 2035, el consenso del sector sugiere que India podría rivalizar con los mercados europeos, superando potencialmente los 12-15 GW si la infraestructura energética mantiene el ritmo.

El consumo de energía es la variable crítica en el mercado de centros de datos de la India. Se prevé que los centros de datos consuman el 8 % de la energía mundial para 2030, y se estima que el consumo energético de los centros de datos de la India se cuadruplique, pasando de 13-17 TWh en 2024 a 57 TWh en 2030, lo que representa un aumento del 0,8-1 % al 2,6-3 % de la generación eléctrica nacional. Esto equivale a la necesidad de una capacidad adicional de 15-30 GW, aproximadamente el 10 % de las energías renovables planificadas. Por consiguiente, el impulso a las energías renovables es innegociable. El objetivo del gobierno de alcanzar los 500 GW de capacidad de energía no fósil para 2030 está directamente alineado con la necesidad de energía verde del sector, lo que garantiza que este crecimiento no comprometa los objetivos climáticos nacionales.

¿Qué tamaños de instalaciones están ganando la carrera?

El mercado de centros de datos de la India está experimentando una clara transición hacia campus de centros de datos hiperescalables. La era de las salas de servidores pequeñas y fragmentadas ha terminado. Las instalaciones con capacidades superiores a 50 MW o 100 MW están experimentando el mayor crecimiento. Esto se debe a las cargas de trabajo de IA que requieren racks de alta densidad. Por ejemplo, CtrlS ha diseñado sus nuevos edificios para soportar 135 kW por rack, y las implementaciones NVL 72 de Nvidia requieren racks con refrigeración líquida que consumen hasta 140 kW.

Si bien los hiperescaladores dominan el volumen, los centros de datos Edge están experimentando un crecimiento estratégico en ciudades de segundo nivel como Bhopal y Lucknow para satisfacer los requisitos de latencia 5G. Sin embargo, en términos de inversión de capital y capacidad de MW, los parques de hiperescala de gran formato lideran indiscutiblemente el mercado.

¿Cómo están las políticas gubernamentales alimentando esta combustión en el mercado de centros de datos de la India?

El Gobierno de la India ha desempeñado un papel fundamental al otorgar al sector la categoría de "Infraestructura", facilitando así el acceso al crédito a largo plazo. La aprobación por parte del gabinete de 1240 millones de dólares (10 732 millones de rupias) para la Misión IndiaAI supone un cambio radical, ya que busca subsidiar la implementación de 10 000 GPU para startups e investigadores.

Las políticas estatales son igualmente agresivas. La Política 4.0 de Andhra Pradesh elimina las tarifas de transmisión para la energía de acceso abierto, lo que reduce eficazmente los costos operativos entre un 20 y un 30 %. De igual manera, Telangana y Tamil Nadu ofrecen subsidios para terrenos y autorizaciones de ventanilla única, lo que ha acelerado proyectos como la expansión de 229 millones de dólares de STT GDC en Tamil Nadu. Estos impulsos regulatorios brindan la estabilidad que los inversores internacionales necesitan para la inversión de capital a largo plazo.

¿Qué tendencias están configurando el futuro inmediato?

La tendencia más decisiva de 2025-2026 es la "IA-ficación" de la infraestructura en el mercado de centros de datos de India. Los centros de datos estándar se están modernizando o construyendo desde cero para adaptarse al calor generado por los chips de IA. El mercado global de refrigeración líquida, que se prevé que alcance los 31 000 millones de dólares para 2032, está encontrando una adopción temprana en India, con operadores como Yotta y NTT implementando tecnologías de refrigeración directa al chip.

Otra tendencia significativa es el auge de los centros de datos ecológicos. Con STT GDC India alcanzando ya un 62,5 % de uso de energía renovable, la industria está avanzando hacia un enfoque "Green First". Inversores como Aurum Equity Partners han lanzado fondos específicos, como una asignación de 400 millones de dólares, dedicados exclusivamente a instalaciones ecológicas impulsadas por IA.

Análisis segmentario

Por hardware, la demanda de computación de IA y los incentivos PLI impulsan el dominio de los ingresos del hardware

La cuota de mercado del 37,05% del segmento de hardware en los ingresos del mercado de centros de datos de India se debe principalmente a la adquisición agresiva de infraestructura informática preparada para IA y a los incentivos gubernamentales para la fabricación. El auge de la IA generativa ha obligado a los operadores de centros de datos a desplegar flotas de servidores de alta densidad a una escala sin precedentes. Yotta Data Services ejemplifica este cambio, que requiere una inversión de capital considerable, al haber encargado más de 16 000 GPU NVIDIA H100 para su Shakti Cloud, con planes de ampliar este inventario a 32 768 unidades para finales de 2025.[1] Esta enorme inversión en servidores con un alto consumo de GPU aumenta directamente la huella financiera del segmento de hardware.

Al mismo tiempo, el programa de Incentivos Vinculados a la Producción (PLI) 2.0 ha catalizado con éxito la fabricación nacional de alto valor, impulsando aún más la demanda de hardware en el mercado de centros de datos. Netweb Technologies, un beneficiario clave, reportó un asombroso crecimiento de ingresos interanual del 154,4 % en el primer trimestre del año fiscal 2025, con un aumento del 146 % en los ingresos de sus sistemas de IA.[2] De manera similar, gigantes globales como Lenovo han localizado la producción en Puducherry para fabricar 50 000 servidores en rack de IA anualmente, abasteciendo tanto al mercado nacional como al de exportación. Este doble motor —la importación masiva de componentes de IA de alto valor por parte de los operadores y un floreciente ecosistema nacional de fabricación de servidores— valida el dominio absoluto de los ingresos del segmento de hardware.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por parte de los usuarios finales, el cumplimiento normativo y la escala digital obligan a la infraestructura masiva de BFSI a gastar más y emerger como el contribuyente líder

La cuota de mercado del 32,80% del sector BFSI en el mercado de centros de datos de India se sustenta en la enorme infraestructura de TI necesaria para respaldar el creciente volumen de transacciones digitales y las estrictas normativas de localización de datos del país. Las instituciones financieras están destinando presupuestos récord a tecnología para mantener sus operaciones. El Banco Estatal de India (SBI) aumentó su presupuesto de tecnología a 10.525 millones de rupias para el año fiscal 2025, mientras que el Banco ICICI informó que los gastos en tecnología representaron aproximadamente el 10,7% de sus gastos operativos totales, lo que pone de relieve la dependencia del sector de una infraestructura de TI de alta calidad.

La escala operativa es igualmente crucial; la transformación tecnológica "Shift Right" de HDFC Bank está diseñada para soportar más de 450 millones de transacciones mensuales, lo que requiere una robusta arquitectura de nube híbrida y una mayor capacidad de centro de datos. Además de las actualizaciones voluntarias, el Banco de la Reserva de la India (RBI) aplica estrictamente la localización de datos, lo que obliga a las empresas globales de tecnología financiera y a los bancos nacionales a alquilar un importante espacio de coubicación dentro de las fronteras indias. Esta exigencia regulatoria, combinada con el crecimiento exponencial de las transacciones UPI, garantiza que el sector BFSI siga siendo el principal financiador del mercado indio de centros de datos, impulsando una demanda sostenida de instalaciones seguras y de alta disponibilidad.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis de país

La conectividad submarina y los clústeres financieros consolidan la supremacía regional de Mumbai

La conquista de más del 44% del mercado de centros de datos de India por parte de las Indias Occidentales se debe principalmente a la posición de Bombay como puerta de enlace indiscutible de conectividad del país. El dominio de la región es físico: Bombay alberga la mayor concentración de los 17 sistemas internacionales de cable submarino de la India, incluyendo importantes estaciones de amarre para Tata Communications, Airtel y Reliance Jio. El próximo sistema de cable 2Africa Pearls, uno de los más largos del mundo, ha designado a Bombay como un centro de amarre clave, consolidando aún más el papel de la ciudad en el enrutamiento del tráfico global de datos.

Esta ventaja de conectividad atrae inversiones a gran escala que otras regiones no pueden igualar. STT GDC India está construyendo dos nuevas instalaciones en Navi Mumbai para satisfacer esta demanda, mientras que CtrlS Datacenters está expandiendo su presencia con una hoja de ruta de capacidad de 300 MW, respaldada por un parque solar cautivo en Maharashtra. Además, la presencia de la Bolsa de Valores de Bombay (BSE) y la Bolsa Nacional de Valores (NSE) crea una necesidad ineludible de infraestructura de baja latencia para las empresas de comercio de alta frecuencia. Esta convergencia de conectividad submarina superior, infraestructura energética confiable y una base de clientes financieros cautivos convierte a las Indias Occidentales en el destino predilecto para la implementación de TI de misión crítica.

Los 5 principales desarrollos recientes en el mercado de centros de datos de la India

- Asociación entre AdaniConneX y Google (octubre de 2025): La empresa conjunta de Adani Enterprises, AdaniConneX, se asoció con Google para construir el campus de centros de datos más grande de la India en Visakhapatnam, Andhra Pradesh, con una capacidad de 1 GW en cinco años, alimentado por energías renovables y con cables submarinos.

- Lanzamiento de TCS HyperVault (noviembre de 2025): Tata Consultancy Services anunció HyperVault con una inversión de TPG de hasta 1.000 millones de dólares (18.000 millones de rupias en total) para centros de datos preparados para IA a escala de gigavatios, que ofrecen instalaciones de alta densidad y refrigeración líquida en todo el país.

- Centro de datos de Reliance en Jamnagar (enero de 2025): Reliance Industries reveló sus planes para un centro de datos de IA de 1 GW en Jamnagar, Gujarat, el más grande del mundo, en colaboración con NVIDIA para el suministro de chips, con el objetivo de triplicar la capacidad de la India.

- Clúster de IA de CtrlS en Hyderabad (enero de 2025): CtrlS Datacenters firmó un memorando de entendimiento para una inversión de 10.000 millones de rupias en un clúster de centros de datos de IA de 400 MW en Hyderabad, según se anunció en el Foro Económico Mundial de Davos.

- Centro de datos de IA de Sify en Vizag (octubre de 2025): Sify inició la construcción de un centro de datos de 50 MW preparado para IA y una estación de aterrizaje de cables abierta en Visakhapatnam, con una inversión de 168 millones de dólares para impulsar la IA de baja latencia y la conectividad.

Principales actores del mercado de centros de datos de la India

- Tata Communications Ltd

- STT GDC INDIA Pvt Ltd

- Centros de datos Ltd

- Tecnologías Sify

- Soluciones Netmagic Pvt Ltd

- Web Werks India Pvt Ltd

- Soluciones de software ESDS Ltd

- NxtGen Datacenter and Cloud Technologies Pvt Ltd

- GPX India Pvt Ltd

- Servicios de datos de Yotta Pvt. Ltd

Descripción general de la segmentación del mercado:

Por hardware

- Servidores

- Servidores blade

- Servidores en rack

- Servidores de torre

- Micro servidores

- Sistemas de almacenamiento

- Red de área de almacenamiento (SAN)

- Almacenamiento conectado a red (NAS)

- Almacenamiento de conexión directa (DAS)

- almacenamiento en la nube

- Sistemas de energía y refrigeración

- Fuente de alimentación

- Sistemas de alimentación ininterrumpida (SAI)

- Generadores

- Unidades de distribución de energía (PDU)

- Soluciones de refrigeración

- Unidades de aire acondicionado

- Sistemas de refrigeración líquida

- Tecnologías de refrigeración avanzadas

- Fuente de alimentación

- Racks y gabinetes

- Bastidores de marco abierto

- Racks cerrados

- Cerramientos personalizados

Por los usuarios finales

- TI y telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Cuidado de la salud

- Gobierno

- Fabricación

- Otros

Por región

- Norte de la India

- Sur de la India

- India Occidental

- India Oriental

PREGUNTAS FRECUENTES

El mercado se valoró en USD 8,94 mil millones en 2025 y se proyecta que se disparará a USD 31,36 mil millones para 2035. Esta expansión representa una CAGR sólida del 13,37%, impulsada por la rápida digitalización, las implementaciones de 5G y el aumento exponencial de las cargas de trabajo impulsadas por IA.

Las Indias Occidentales controlan más del 44% del mercado, y Bombay posee el 52% de la capacidad instalada total gracias a su ecosistema de cables submarinos. Sin embargo, Hyderabad y Chennai se perfilan como alternativas de alto crecimiento, ofreciendo zonas protegidas ante desastres e incentivos gubernamentales agresivos para desarrollos a gran escala.

El sector BFSI (Banca, Servicios Financieros y Seguros) es el mayor usuario final, con una cuota de mercado del 32,80 %. La demanda se sustenta en el aumento del volumen de transacciones digitales, la adopción de UPI y las estrictas normativas de localización de datos del Banco de la Reserva de la India (RBI), que exigen una infraestructura nacional masiva de almacenamiento y procesamiento.

La adopción de IA ha impulsado al segmento de servidores a captar el 37,05 % de los ingresos totales de hardware. Los operadores están invirtiendo activamente en computación de alta densidad, como lo demuestra la adquisición de 16 000 GPU Nvidia H100 por parte de Yotta, lo que obliga a una transición a sistemas avanzados de refrigeración líquida.

Entre los líderes clave se encuentran STT GDC India (más de 300 MW), NTT Global Data Centers y AdaniConneX. El panorama actual es testigo de una intensa competencia, como lo demuestra el ambicioso objetivo de AdaniConneX de alcanzar 1 GW de capacidad e inversiones en el ecosistema que superan los 15 000 millones de dólares con socios como Google.

La energía verde es fundamental, ya que se proyecta que los centros de datos consumirán una cantidad masiva de energía para 2030. Dado que el gobierno apunta a 500 GW de energía renovable, actores como CtrlS y STT GDC están construyendo parques solares cautivos para garantizar la viabilidad operativa a largo plazo y el cumplimiento de las normas ESG.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |