Panorama del mercado

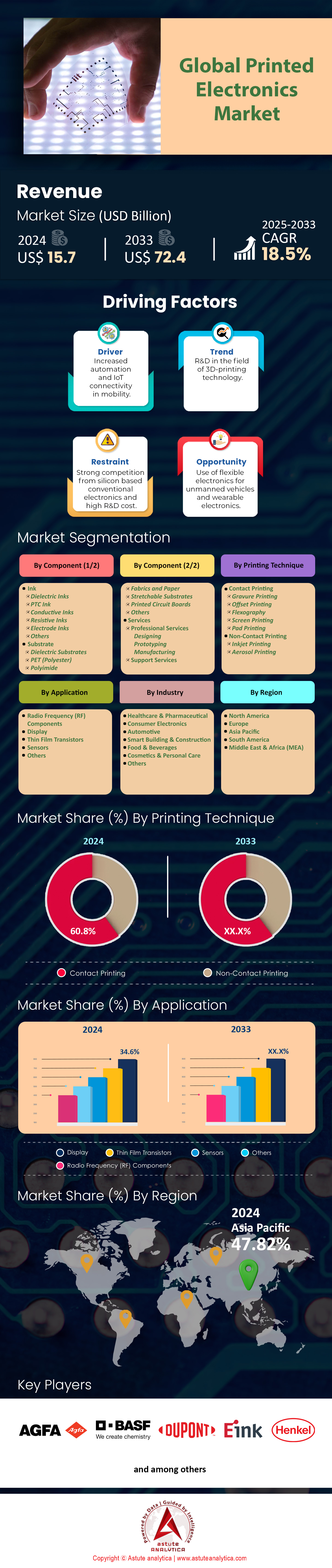

El mercado de electrónica impresa se valoró en 15.700 millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 72.400 millones de dólares para 2033, creciendo a una CAGR del 18,5 % durante el período de pronóstico 2025-2033.

Hallazgos clave en el mercado de la electrónica impresa

- Por sectores, el segmento automovilístico mantiene una posición dominante, representando un significativo 29,9% de la cuota total de mercado.

- Por componente, el segmento de tinta del mercado de electrónica impresa domina un enorme 56,4% de la participación de mercado y también se proyecta que seguirá creciendo a la CAGR más alta del 18,9% durante el período de pronóstico.

- Según la aplicación, el segmento de pantallas representó más del 34,6 % de la participación en los ingresos del mercado, ya que las pantallas son la parte más grande de la electrónica impresa.

- En cuanto a la técnica de impresión, la técnica de impresión por contacto se posiciona firmemente a la vanguardia con una participación en los ingresos del 60,8%.

- Asia Pacífico es la potencia del mercado con una contribución de ingresos de más del 47,82 % al mercado global.

- Se prevé que el tamaño del mercado de la electrónica impresa supere los 72,4 mil millones de dólares en 2033.

La demanda en el mercado de la electrónica impresa se está consolidando en torno a aplicaciones de alto volumen y alto valor. El sector automotriz, por ejemplo, es un impulsor principal. Al menos 15 nuevos modelos de vehículos eléctricos lanzados en 2024 incorporan calentadores impresos integrados para el acondicionamiento de la batería y la comodidad del habitáculo. Paralelamente, el sector de la electrónica de consumo sigue siendo un centro de demanda crucial. Las proyecciones para 2025 muestran que los envíos globales de teléfonos inteligentes plegables, que se basan en circuitos impresos flexibles, superarán los 55 millones de unidades. La proliferación de dispositivos del Internet de las Cosas (IoT) amplifica aún más la demanda, con más de 3 mil millones de nuevos nodos de IoT de bajo consumo previstos para 2025, muchos de los cuales requieren antenas y sensores impresos.

El impulso de crecimiento del mercado de la electrónica impresa se sustenta en importantes avances e inversiones en fabricación. Solo en el primer semestre de 2024, las empresas de capital riesgo inyectaron más de 450 millones de dólares en startups especializadas en componentes electrónicos impresos. El sector sanitario es otro potente catalizador del crecimiento. En 2024, la FDA autorizó más de 25 nuevos sensores médicos portátiles que utilizan electrodos impresos adaptables a la piel. Por ejemplo, un nuevo vendaje inteligente desarrollado a principios de 2025 incorpora sensores impresos que pueden detectar biomarcadores de infección en concentraciones tan bajas como 50 micromolares.

Estas tendencias indican un mercado en rápida maduración. La demanda ya no se limita a prototipos, sino a millones de unidades fiables y rentables. Los principales proveedores de materiales están respondiendo; una importante empresa química anunció en enero de 2025 una expansión de la producción que producirá 5.000 kilogramos de nueva tinta conductora de plata al mes. La convergencia de la demanda de al menos cinco importantes industrias confirma la generalización de la tecnología, creando un ecosistema sólido y en expansión para las partes interesadas.

Para obtener más información, solicite una muestra gratuita

Las tendencias de sostenibilidad e integración avanzadas ofrecen oportunidades sin explotar

Un análisis de oportunidades del mercado de la electrónica impresa revela nuevas y lucrativas vías de crecimiento, impulsadas por potentes macrotendencias. Las partes interesadas pueden obtener una importante ventaja competitiva al alinear sus estrategias con estas áreas emergentes de demanda.

- El auge de la electrónica ecológica y biodegradable. Existe una creciente demanda de electrónica sostenible. La oportunidad en el mercado de la electrónica impresa reside en el desarrollo de circuitos impresos y sensores totalmente biodegradables. A principios de 2025, investigadores desarrollaron con éxito un sustrato a base de papel con un tiempo de disolución en agua inferior a 60 segundos. Otro desarrollo clave es una nueva tinta conductora a base de carbono derivada de la lignina, un polímero vegetal, que alcanzó una conductividad de 300 Siemens por centímetro en pruebas realizadas en 2024. Las empresas que comercializan estos materiales ecológicos pueden acceder a un segmento de mercado impulsado por los objetivos de sostenibilidad corporativa y el aumento de las regulaciones gubernamentales contra los residuos electrónicos.

- La integración de la electrónica en los textiles inteligentes. El mercado de los textiles electrónicos está pasando de aplicaciones de nicho a productos de consumo generalizados. Existe una oportunidad significativa en la fabricación de productos electrónicos impresos lavables y elásticos para prendas inteligentes. En 2024, una nueva tinta a base de plata demostró una conductividad constante tras 100 ciclos de lavado. Además, importantes marcas deportivas planean lanzar cinco nuevas líneas de prendas inteligentes en 2025 que incorporan sensores impresos para monitorizar datos biométricos como la oxigenación muscular y la composición del sudor, creando una nueva aplicación para el mercado masivo.

Dos pilares que definen la demanda de próxima generación en el mercado de la electrónica impresa

Baterías impresas y flexibles impulsan una nueva generación de dispositivos sin ataduras

El mercado de la electrónica impresa está experimentando un aumento repentino de la demanda de fuentes de alimentación delgadas y flexibles. Estas baterías impresas son esenciales para la próxima generación de dispositivos compactos de IoT, wearables médicos y etiquetas inteligentes. A diferencia de las baterías rígidas tradicionales, su formato permite una integración perfecta en productos donde el espacio y el peso son limitaciones críticas. Esto ha creado un submercado diferenciado y de rápido crecimiento, centrado en la innovación de materiales y la producción a gran escala. A medida que los dispositivos se vuelven más pequeños y omnipresentes, la demanda de soluciones de alimentación impresas adaptables se está convirtiendo en un rasgo distintivo de la evolución del mercado.

La demanda se puede cuantificar mediante hitos tecnológicos y actividades comerciales recientes. En 2024, Ultralife Corporation lanzó una nueva línea de baterías impresas delgadas y flexibles, incluyendo un modelo de tan solo 740 micrómetros de grosor. A principios de 2025, se alcanzó un indicador clave de rendimiento en el mercado de la electrónica impresa, cuando una nueva batería impresa de dióxido de zinc-manganeso demostró una densidad energética estable de 2,5 miliamperios-hora por centímetro cuadrado. La durabilidad también está mejorando; una batería flexible de Molex sobrevivió a más de 1000 ciclos de flexión en un radio de 25 milímetros sin degradar su rendimiento. Las principales empresas están ampliando su capacidad; un fabricante líder anunció en 2024 planes para aumentar la producción a 300 millones de unidades anuales para finales de 2025. Además, la innovación se está acelerando, con más de 150 nuevas patentes para la química de baterías flexibles presentadas solo en el primer semestre de 2024.

Las HMI interactivas revolucionan los paneles de control industriales y de electrodomésticos inteligentes

Un potente impulsor de la demanda en el mercado de la electrónica impresa es la adopción generalizada de interfaces hombre-máquina (HMI) interactivas. Esta tecnología permite controles táctiles elegantes, duraderos y rentables en todo tipo de productos, desde electrodomésticos de cocina hasta equipos de fábrica. Al imprimir sensores conductores transparentes sobre superficies de vidrio o polímero, los fabricantes pueden eliminar los voluminosos botones mecánicos. Esto crea interfaces fluidas y fáciles de limpiar, más fiables y estéticamente agradables. Esta demanda se ve impulsada por el impulso intersectorial hacia experiencias de usuario más inteligentes e intuitivas, lo que convierte a las HMI impresas en un componente fundamental del diseño de productos modernos.

Esta tendencia es evidente tanto en el sector de consumo como en el industrial del mercado de la electrónica impresa. En 2025, al menos 12 importantes modelos de electrodomésticos inteligentes de marcas líderes incorporarán interfaces táctiles capacitivas impresas totalmente integradas. La tecnología subyacente ha avanzado significativamente; los nuevos sensores transparentes desarrollados en 2024 presentan una transmisión de luz del 92 %. Estos sensores también ofrecen un tiempo de respuesta inferior a 15 milisegundos, lo que garantiza una experiencia de usuario fluida. En el sector industrial, se están diseñando paneles de control impresos para entornos hostiles, con nuevos modelos en 2024 clasificados para un rango de temperatura de funcionamiento de -30 a 85 grados Celsius. La durabilidad es primordial, y estos sensores industriales se han probado para soportar más de 5 millones de ciclos de accionamiento sin fallos.

Análisis segmentario

La electrónica en molde del sector automotriz y las demandas de vehículos eléctricos crean nuevas fronteras

La cuota de mercado del 29,9% que ostenta el segmento automotriz en la electrónica impresa se define cada vez más por aplicaciones sofisticadas que van más allá de los circuitos básicos. Por ejemplo, la adopción de la electrónica en molde (IME) es un factor clave. Esta permite la integración fluida de controles táctiles e iluminación ambiental directamente en los tableros, lo que reduce el peso y la complejidad del ensamblaje. Esta tendencia es crucial para los vehículos eléctricos (VE), donde la reducción de peso se traduce directamente en una mayor autonomía. Además, los calentadores impresos están ganando terreno para optimizar el rendimiento de las baterías de los VE en climas fríos, un factor crucial para su adopción por parte de los consumidores.

Estos avances están transformando por completo los interiores y la funcionalidad de los vehículos. Como resultado, crean superficies inteligentes que son estéticas e intuitivas. Los complejos procesos de fabricación de estos componentes se están optimizando, lo que reduce los costes de producción y los residuos, en consonancia con los objetivos de sostenibilidad de la industria. Por lo tanto, el crecimiento continuo del mercado de la electrónica impresa está intrínsecamente ligado a la evolución de la electrificación y la autonomía de los vehículos, donde su ligereza ofrece soluciones que la electrónica tradicional no puede ofrecer.

- La miniaturización en la electrónica permite integrar perfectamente sensores y LED más pequeños, ampliando las aplicaciones en el diseño de vehículos.

- Se estima que América del Norte tendrá una participación del 45,6 % del mercado de IME automotriz en 2025 debido a la adopción temprana por parte de los principales fabricantes de automóviles.

- Se proyecta que el mercado global de electrónica en molde crecerá a una CAGR del 27,44 %

El segmento de tinta prospera gracias a los avances en ciencia de materiales y aplicaciones especializadas

Con una enorme cuota de mercado del 56,4 %, el dinamismo del segmento de tintas en el mercado de la electrónica impresa se basa en la innovación de materiales que se adaptan a aplicaciones muy específicas. Si bien las tintas tradicionales a base de escamas de plata siguen siendo dominantes, especialmente en la energía fotovoltaica, gran parte del crecimiento futuro provendrá de oportunidades emergentes. Por ejemplo, el desarrollo de tintas extensibles y termoformables es crucial para los sectores en expansión de los wearables y la electrónica en molde. Estas tintas avanzadas pueden mantener la conductividad incluso al deformarse, una propiedad esencial para la ropa inteligente. Además, las tintas a base de cobre están ganando terreno como una alternativa más económica a la plata, especialmente en aplicaciones como las antenas RFID.

La tasa de crecimiento anual compuesta (TCAC) proyectada del 18,9 % para este segmento se basa en productos de alto valor. Las tintas basadas en nanopartículas y sin partículas permiten una impresión de mayor resolución, abriendo la puerta a aplicaciones en antenas de alta frecuencia. La evolución del mercado de la electrónica impresa depende en gran medida de estas formulaciones especializadas. A medida que las aplicaciones se vuelven más complejas, desde parches para la monitorización remota del estado hasta envases inteligentes, la demanda de tintas con propiedades personalizadas sin duda se intensificará.

- Se prevé que las tintas de carbono/grafeno crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,87 % hasta 2035, y son valoradas por su relación coste-eficacia y durabilidad.

- El crecimiento explosivo de la tecnología portátil, incluidos los rastreadores de actividad física y los textiles electrónicos, es una fuerza principal que impulsa el mercado de tinta conductora estirable.

- Las tintas de puntos cuánticos (QD) están revolucionando las pantallas al permitir soluciones fotomodelables y sin cadmio para las tecnologías OLED de próxima generación.

El segmento de pantallas expande los límites con tecnologías plegables y flexibles

La importante cuota de mercado del segmento de pantallas, del 34,6%, en el mercado de la electrónica impresa es consecuencia directa del interés de los consumidores por formatos novedosos, en particular los dispositivos flexibles. Esta tecnología permite crear pantallas que se pueden doblar, curvar o enrollar, lo que las hace ideales para smartphones y wearables de nueva generación. Sin embargo, el camino hacia el dominio es complejo. Los retos de fabricación, como la menor tasa de rendimiento de los paneles OLED plegables en comparación con las pantallas rígidas, han mantenido los costes elevados. A pesar de estos obstáculos, la durabilidad está mejorando, con ciclos de plegado que ya superan los 200.000 usos en laboratorios, lo que anima a más marcas a entrar en este sector.

Las innovaciones no se limitan a la electrónica de consumo. Las pantallas electroforéticas (papel electrónico) se están expandiendo más allá de los lectores electrónicos hacia nuevas aplicaciones como la señalización digital para exteriores y las etiquetas electrónicas para estanterías. Esta expansión se debe a los avances que permiten la impresión a todo color y rangos de temperatura de funcionamiento más amplios. Por lo tanto, el crecimiento del mercado de la electrónica impresa se ve impulsado por un doble avance: los OLED flexibles de alta gama están redefiniendo la interacción con los dispositivos, mientras que el papel electrónico de bajo consumo posibilita una serie de nuevas aplicaciones para superficies inteligentes.

- Después de años de alto crecimiento, se espera que el mercado de pantallas para teléfonos inteligentes plegables experimente una ligera disminución en 2025 antes de un repunte previsto.

- Si bien Samsung históricamente ha liderado el mercado de pantallas plegables, los fabricantes chinos de OLED han ido aumentando constantemente su participación de mercado desde 2023.

- La nueva tecnología de papel electrónico presenta un rango de temperatura de funcionamiento entre -20 y 65 °C, lo que la hace adecuada para una señalización exterior rentable.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Las técnicas de impresión de contactos evolucionan para una fabricación precisa y de gran volumen

La impresión por contacto, con una cuota de mercado del 60,8%, mantiene su liderazgo en el mercado de la electrónica impresa gracias a su rentabilidad, especialmente en la producción a gran escala. Técnicas como la serigrafía son las más utilizadas en la industria, valoradas por su capacidad para depositar gruesas capas de tinta para electrodos de células solares. El proceso es altamente escalable, con una reducción significativa del coste unitario en lotes superiores a 1.000 unidades. Mientras tanto, la flexografía también está cobrando importancia, combinando la eficiencia de la impresión rotativa tradicional con la fabricación electrónica para producir sensores flexibles y soluciones de embalaje inteligentes.

Si bien la impresión de inyección de tinta ofrece una resolución superior para la creación de prototipos, los métodos de contacto están evolucionando. El desarrollo de los procesos de huecograbado y serigrafía de rollo a rollo (R2R) permite la fabricación de alto rendimiento de dispositivos como la energía fotovoltaica orgánica, a velocidades de hasta 600 metros por minuto. Esta capacidad para la producción en masa de electrónica es vital para la continua expansión del mercado de la electrónica impresa, garantizando que, a medida que crece la demanda de sensores para el IoT, la fabricación pueda escalarse eficientemente para satisfacerla.

- Para tiradas de producción superiores a 1.000 unidades, la serigrafía puede resultar entre un 30 y un 40 % más rentable por unidad que la impresión por inyección de tinta.

- La impresión por inyección de tinta es el método ideal para prototipos y tiradas de bajo volumen de 1 a 1000 placas debido a su alta resolución.

- La capacidad de la impresión flexográfica para crear circuitos livianos sobre sustratos flexibles está allanando el camino para avances en el monitoreo de la salud mediante dispositivos portátiles.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico lidera la producción mundial con un respaldo gubernamental inigualable

La región Asia Pacífico consolida su liderazgo en el mercado de la electrónica impresa con una cuota de mercado superior al 47,82 %. Su dominio no es casual, sino el resultado de una estrategia industrial coordinada y una inversión masiva de capital. Los países de la región están construyendo un ecosistema de fabricación inigualable, diseñado para la producción a gran escala. Esto es especialmente evidente en los sectores de pantallas y semiconductores, donde los gobiernos están proporcionando un importante apoyo financiero para garantizar la soberanía tecnológica y el control de la cadena de suministro. En consecuencia, la región se ha convertido en el centro mundial indiscutible para la producción de los componentes clave que impulsan la industria, desde pantallas flexibles hasta circuitos integrados avanzados.

La posición estratégica en el mercado de la electrónica impresa está respaldada por datos asombrosos. Por ejemplo, a principios de 2024, el gobierno surcoreano anunció un plan de inversión del sector privado de 622 billones de wones para crear el clúster de semiconductores más grande del mundo. De igual manera, el Ministerio de Economía, Comercio e Industria (METI) de Japón asignó 45 000 millones de yenes en 2024 para apoyar la investigación en la fabricación de semiconductores de próxima generación. En China, la ciudad de Cantón está invirtiendo 11 100 millones de yuanes para establecer un nuevo centro de producción de pantallas flexibles. Además, se proyecta que la industria de semiconductores de Taiwán importará más de 4,2 millones de centímetros cuadrados de obleas de silicio en 2025. En India, el programa gubernamental de incentivos vinculado a la producción para la fabricación de productos electrónicos atrajo 32 nuevas solicitudes en su ciclo de 2024.

América del Norte impulsa la innovación a través del capital de riesgo y la investigación avanzada

La fortaleza de Norteamérica en el mercado de la electrónica impresa reside en su vibrante ecosistema de innovación. La región destaca por convertir la investigación de vanguardia en productos comercialmente viables, respaldada por un sólido panorama de capital de riesgo. Consorcios gubernamentales y privados financian activamente empresas en sus etapas iniciales e I+D avanzada, especialmente en sectores de alto valor como la industria aeroespacial, la defensa y la tecnología médica. El enfoque se centra menos en la producción de materias primas y más en el desarrollo de materiales, procesos y aplicaciones de última generación que definen el futuro de la industria.

Esta innovación se ve impulsada por una financiación significativa y específica en el mercado de la electrónica impresa. Por ejemplo, la Ley CHIPS y Ciencia de EE. UU. comenzó a asignar sus primeras subvenciones de 2024, con un total de 39 000 millones de dólares destinados a incentivos de fabricación. El consorcio NextFlex, una importante colaboración público-privada, anunció 12 nuevos proyectos financiados en su ciclo de 2024 para impulsar la electrónica híbrida flexible. En Canadá, el Consejo Nacional de Investigación aportó 1,5 millones de dólares canadienses a un proyecto sobre electrónica imprimible en 3D a principios de 2024. Además, el Departamento de Energía de EE. UU. anunció una oportunidad de financiación de 15 millones de dólares en 2024 para materiales avanzados, incluidos los polímeros conductores.

Europa impulsa la investigación colaborativa y el desarrollo de la electrónica sostenible

Europa consolida su posición distintiva en el mercado de la electrónica impresa mediante un modelo colaborativo único. La región aprovecha amplios programas de investigación transfronterizos y colaboraciones público-privadas para impulsar la industria. Se hace especial hincapié en la sostenibilidad y los principios de la economía circular, impulsando la innovación en materiales electrónicos ecológicos y biodegradables. Los institutos de investigación europeos son líderes mundiales en el desarrollo de procesos para aplicaciones de alto rendimiento, especialmente en los sectores automotriz e industrial, creando un mercado definido por la calidad y la responsabilidad ecológica.

El compromiso de la región se evidencia en sus mecanismos de financiación y resultados de investigación. El programa Horizonte Europa de la UE cuenta con un presupuesto total de 95.500 millones de euros hasta 2027, con numerosas convocatorias para 2024 centradas en la electrónica impresa. La Fraunhofer-Gesellschaft alemana, una organización clave en investigación, operó con un presupuesto anual de investigación superior a los 3.000 millones de euros en 2024. En el Reino Unido, el Centro para la Innovación de Procesos (CPI) lanzó tres nuevos proyectos de colaboración en 2024 para ampliar la fabricación de sensores impresos. Por otro lado, el centro de investigación belga imec registró ingresos de 940 millones de euros en 2024, dedicando importantes recursos a la electrónica avanzada.

Los 6 principales avances en el mercado de la electrónica impresa

- La startup holandesa TracXon recaudó 4,75 millones de euros en financiación inicial para ampliar la industrialización de su tecnología de electrónica impresa híbrida (HPE) (septiembre de 2025).

- Gallus Rotascreen lanzó una nueva unidad de serigrafía rotativa para máquinas de banda estrecha, mejorando las capacidades de producción en electrónica impresa (mayo de 2025).

- Electroninks formó una colaboración estratégica con el distribuidor norteamericano Insulectro para expandir las tintas de descomposición orgánica de metal (MOD) en la electrónica impresa (agosto de 2025).

- Panasonic lanzó BEYOLEX™, un nuevo sustrato de película termoendurecible diseñado para mejorar la electrónica impresa suave con propiedades flexibles y elásticas (2025).

- Henkel destacó las innovaciones en materiales electrónicos impresos para superficies inteligentes, atención médica y conectividad, mostrando su cartera en expansión y su enfoque en la sostenibilidad (febrero de 2025).

- Nano Dimension completó su fusión con Desktop Metal, con el objetivo de expandir sus soluciones de fabricación digital para los sectores aeroespacial, automotriz, electrónico y médico (marzo de 2025).

Principales actores del mercado mundial de electrónica impresa

- Agfa-Gevaert NV.

- Materiales aplicados, Inc.

- BASF SE

- Ciencia cervecera, Inc.

- DuPont de Nemours, Inc.,

- E Ink Holdings Inc.

- ASA de micropotencia Ensurge

- Henkel

- Molex LLC

- Compañía Nissha, Ltd.

- NovaCentrix

- ELECTRÓNICA IMPRESA LTD

- Xeikon NV.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por componente

- Tinta

- Tintas dieléctricas

- Tinta PTC

- Tintas conductoras

- Tintas resistivas

- Tintas de electrodos

- Otros

- Sustrato

- Sustratos dieléctricos

- PET (Poliéster)

- Poliimida

- Telas y papel

- Sustratos estirables

- Placas de circuito impreso

- Otros

- Servicios

- Servicios profesionales

- Diseño

- Prototipado

- Fabricación

- Servicios de soporte

- Servicios profesionales

Por técnica de impresión

- Impresión de contactos

- Impresión en huecograbado

- Impresión offset

- Flexografía

- Serigrafía

- Tampografía

- Impresión sin contacto

- Impresión de inyección de tinta

- Impresión en aerosol

Por aplicación

- Componentes de radiofrecuencia (RF)

- Mostrar

- Transistores de película delgada

- Sensores

- Otros

Por industria

- Salud y farmacéutica

- Electrónica de consumo

- Automotor

- Construcción y edificación inteligente

- Alimentos y bebidas

- Cosméticos y cuidado personal

- Otros

Por región

- América del norte

- Estados Unidos

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- España

- Polonia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Taiwán

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

- Oriente Medio y África (MEA)

- UEA

- Arabia Saudita

- Sudáfrica

- Resto de MEA

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |