Mercado de alambre de cabeza fría de EE. UU.: Por tipo de material (acero al carbono (acero al carbono bajo, acero al carbono medio, acero al alto de carbono), acero inoxidable, acero de aleación (acero de níquel-cromo, acero de cromo-vanadio, acero boro), metales no ferrosos); Diámetro del alambre (por debajo de 2 mm, 2 mm a 4 mm, 4 mm a 6 mm, 6 mm a 10 mm, por encima de 10 mm); Forma de alambre (alambre redondo, alambre plano, alambre hexagonal, alambre cuadrado); Aplicación (pernos, tornillos, tuercas, pernos, remaches, alfileres, válvulas, rodamientos, herramientas, otros); Usuarios finales (automotriz, aeroespacial, maquinaria industrial, construcción, electrónica, otros); Canal de distribución (directo e indirecto); Aplicación por diámetro: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025–2033

- Última actualización: 14 de octubre de 2025 | | ID del informe: AA03251244

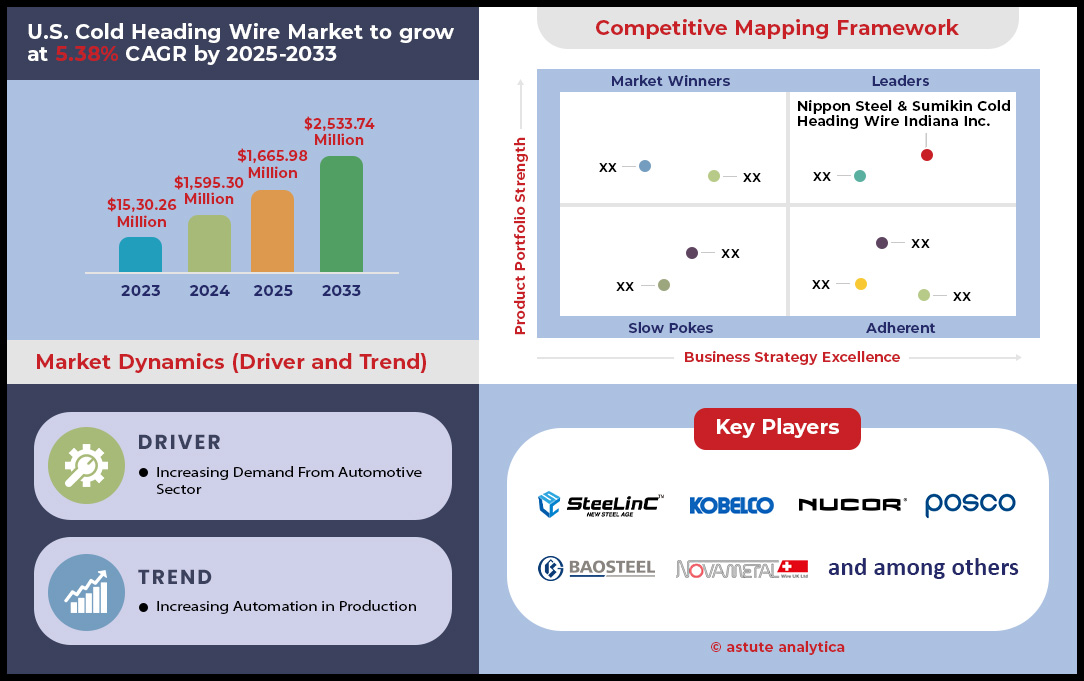

Escenario de mercado

El mercado de alambre de encabezado en frío de EE. UU. Se valoró en US $ 1,595.30 millones en 2024 y se proyecta que alcanzará la valoración del mercado de US $ 2,533.74 millones para 2033 a una tasa compuesta anual de 5.38% durante el período de pronóstico 2025-2033.

El mercado de cables de encabezado en frío de EE. UU. Está experimentando un crecimiento robusto, impulsado por el aumento de la demanda en la fabricación de automóviles, la construcción y la maquinaria industrial. Las aplicaciones automotrices siguen siendo el segmento más grande, que representa el 41.43% de las ventas en 2024, ya que los fabricantes de automóviles adoptan cada vez más aleaciones livianas para cumplir con los estándares de eficiencia de combustible. El sector de la construcción sigue después de la maquinaria industrial, contribuyendo con el 16.37% a los ingresos del mercado, alimentados por proyectos de infraestructura bajo la Ley de $ 1.2 billones de $ 1.2 del presidente Biden. La versatilidad de los cables de los cables de frío, la fuerza de combate, la resistencia a la corrosión y la durabilidad), siguen siendo críticas para los sujetadores en edificios, puentes y marcos de energía renovable. En particular, el precio promedio por tonelada para alambre de acero inoxidable de alta calidad aumentó en un 15% en 2024 debido a las presiones de costos de materia prima y la creciente demanda de productos de grado premium.

Dinámica del mercado y ideas regionales

El acero al carbono domina el segmento de material, capturando el 39.18% del mercado de cables de rumbo en frío de los Estados Unidos en 2024, impulsado por su uso en aplicaciones sensibles a la corrosión como los dispositivos aeroespaciales y médicos. Alambres de acero al carbono, con un precio 20-30% más bajo, principalmente favorecido para aplicaciones sensibles a los costos en agricultura y maquinaria general. Texas y Ohio surgieron como estados de mayor producción, juntos fabricando 580,000 toneladas de alambre de cabeza en frío en 2024, respaldados por una infraestructura robusta y proximidad a centros automotrices como Detroit y Houston. Los principales jugadores como Rocky Mountain Metals y AMPCO Metal invirtieron $ 120 millones en 2024 en automatización e I + D, lo que aumenta las tecnologías de corte de precisión y tratamiento superficial. Sin embargo, la competencia de importación, particularmente de China y Turquía, se intensificó después de las relajadas restricciones comerciales, amenazando los márgenes de ganancias de los productores estadounidenses.

Sostenibilidad y perspectiva futura

Las regulaciones ambientales, incluyendo la "Iniciativa de Acero Limpio" de la EPA, están impulsando a los fabricantes en el mercado de alambre para estampación en frío en Estados Unidos hacia aleaciones reciclables y métodos de producción más ecológicos. Para 2025, se espera que el 45% de los productores de alambre para estampación en frío logren el 100% de reutilización de chatarra en la producción, reduciendo las emisiones de carbono en un 25% por tonelada. Mientras tanto, el mercado de sujetadores, un segmento clave downstream donde los alambres para estampación en frío retienen una participación del 17%. Si bien las tensiones geopolíticas plantean riesgos, las innovaciones en recubrimientos de alambre y el control de calidad impulsado por IA posicionan al mercado estadounidense para un dominio sostenido. Los inversores deberían centrarse en sectores como las baterías de vehículos eléctricos y el almacenamiento de hidrógeno, donde los alambres ultrafinos son críticos. En general, las alianzas estratégicas, la fabricación sostenible y la I+D son fundamentales para capitalizar esta oportunidad de $1 mil millones, a medida que EE. UU. consolida su papel en el ecosistema global avanzados .

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Conductor: crecimiento de la demanda automotriz impulsado por el uso de aleaciones livianas en vehículos

El mercado de cables de encabezado en frío de los Estados Unidos está experimentando un crecimiento significativo, impulsado principalmente por la creciente adopción de aleaciones livianas de la industria automotriz. A partir de 2025, esta tendencia se ha intensificado, con los principales fabricantes de automóviles como Ford, General Motors y Tesla liderando la carga para incorporar materiales avanzados en los diseños de sus vehículos. El cambio hacia vehículos eléctricos (EV) ha sido un catalizador clave, ya que los fabricantes se esfuerzan por compensar el peso de la batería y extender el rango de conducción. Los fabricantes de alambre de rumbo frío han respondido desarrollando aleaciones especializadas que combinan resistencia con un peso reducido. Por ejemplo, las nuevas aleaciones de escandio de aluminio han ganado tracción, ofreciendo una reducción de peso del 20% en comparación con los cables de acero tradicionales mientras mantienen una resistencia comparable. Esta innovación ha sido particularmente crucial para los recintos de batería de EV y los componentes estructurales, donde los ahorros de peso se traducen directamente en una mejor eficiencia del vehículo.

La demanda de estos cables livianos de encabezado ha aumentado, con el sector automotriz de los Estados Unidos consumiendo aproximadamente 580,000 toneladas en 2024, un aumento del 15% respecto al año anterior. Este crecimiento en el mercado de cables de encabezado en los EE. UU. Está respaldado por el ambicioso objetivo de la administración Biden de 50% de ventas EV para 2030, lo que lleva a los fabricantes de automóviles a acelerar su transición a materiales livianos. Además, la integración de aceros avanzados de alta resistencia (AHSS) en la producción de alambre de rumbo en frío ha abierto nuevas vías para la aplicación en componentes críticos de seguridad. Estos materiales ofrecen un rendimiento de choque superior al tiempo que reducen el peso general del vehículo. Como resultado, la cuota de mercado de los cables de encabezado de frío AHSS en aplicaciones automotrices de los Estados Unidos ha aumentado al 35% en 2025, en comparación con el 28% en 2023. El impulso de la industria automotriz para la sostenibilidad también ha influido en la demanda de cables de encendido por frío. Los fabricantes ahora priorizan materiales con alta reciclabilidad, alineándose con los principios de economía circular. Esto ha llevado a un aumento del 30% en el uso de contenido reciclado en la producción de alambre de rumbo en frío para aplicaciones automotrices desde 2023.

Tendencia: aplicaciones de almacenamiento de baterías e hidrógeno de EV aumentando la demanda

El mercado de cables de encabezado de frío de los Estados Unidos está presenciando un aumento significativo en la demanda impulsada por la rápida expansión de las instalaciones de fabricación de baterías y almacenamiento de hidrógeno de vehículos eléctricos (EV). A partir de 2025, esta tendencia se ha convertido en una fuerza importante que moldea el panorama de la industria, con un cable de rumbo que juega un papel crucial en estas tecnologías emergentes. En el sector de la batería EV, el cable de rumbo en frío se ha vuelto indispensable para fabricar componentes de la batería de alto rendimiento. Los últimos avances en tecnología de baterías, como baterías de estado sólido, requieren un cable especializado de rumbo en frío con mayor conductividad y resistencia a la corrosión. Por ejemplo, los cables de aleación de cobre chapado en níquel han visto un aumento del 40% en la demanda de aplicaciones de terminales de batería EV desde 2023, debido a sus propiedades eléctricas superiores y durabilidad.

La integración de la nanotecnología en la fabricación de baterías ha aumentado aún más la demanda de un mercado de cables de encabezado de precisión. Los fabricantes ahora están produciendo cables ultra finos con diámetros tan pequeños como 0.1 mm para su uso en ánodos a base de nano, que han demostrado mejorar la capacidad de la batería hasta un 30%. Este desarrollo ha llevado a un aumento del 25% en la producción de alambre especializado de rumbo en frío para aplicaciones de baterías EV en el mercado de los Estados Unidos en los últimos dos años. Simultáneamente, el sector de almacenamiento de hidrógeno ha surgido como un consumidor significativo de alambre de rumbo en frío. La iniciativa de disparos de hidrógeno del Departamento de Energía de los Estados Unidos, con el objetivo de reducir el costo de hidrógeno limpio en un 80% a $ 1 por kilogramo en una década, ha acelerado el desarrollo de la infraestructura de almacenamiento de hidrógeno. Esto ha creado un nuevo mercado para el cable de rumbo frío de alta resistencia y resistente a la corrosión utilizada en la construcción de tanques de almacenamiento y sistemas de distribución.

Los fabricantes de alambre de rumbo en frío han respondido desarrollando nuevas aleaciones específicamente diseñadas para aplicaciones de hidrógeno. Estos materiales, como los aceros inoxidables austeníticos avanzados, ofrecen una mayor resistencia al fragilidad de hidrógeno, un factor crítico para garantizar la integridad a largo plazo de las instalaciones de almacenamiento. La demanda de estos cables especializados ha crecido en un 50% anual desde 2023, lo que refleja la rápida expansión de la infraestructura de hidrógeno en los Estados Unidos. Además, la integración del almacenamiento de hidrógeno con fuentes de energía renovable ha abierto nuevas vías para aplicaciones de alambre de rumbo en frío. Los fabricantes de cables ahora están produciendo materiales compuestos que combinan la resistencia de las aleaciones tradicionales con las propiedades livianas de los polímeros avanzados, atendiendo las necesidades específicas de los sistemas integrados de almacenamiento de energía.

Desafío: aumento de la competencia de importación de China y Turquía que impactan los precios

El mercado de cables de encabezado de los Estados Unidos enfrenta desafíos significativos debido a la competencia de importación intensificada, particularmente de China y Turquía. Esta competencia ha tenido un profundo impacto en las estrategias de precios nacionales y la dinámica del mercado, creando un paisaje complejo para que los fabricantes de los Estados Unidos naveguen. A partir de 2025, el volumen de importación de alambre de rumbo en frío de China y Turquía ha aumentado en un 18% en comparación con los niveles de 2023, ejerciendo una presión sustancial a los productores nacionales. El precio promedio de importación para los productos de acero enrollado en frío, incluido el cable de rumbo en frío, de China fue de $ 1,523 por tonelada en 2024, lo que refleja una disminución del 8.2% respecto al año anterior. Del mismo modo, las importaciones de Turquía vieron una disminución de un precio a $ 1,420 por tonelada, marcando una disminución del 8%. Estas reducciones de precios han obligado a los fabricantes de los Estados Unidos a reevaluar sus estrategias de precios para seguir siendo competitivas. El impacto de esta competencia de importación es particularmente pronunciado en el sector automotriz, un consumidor clave del cable de rumbo en frío. Los fabricantes de automóviles de los Estados Unidos, impulsados por las presiones de costos y la necesidad de materiales livianos, se han dirigido cada vez más al cable importado, especialmente para componentes no críticos. Este cambio ha llevado a una reducción del 10% en la participación de mercado para los productores nacionales en el segmento automotriz desde 2023.

Para contrarrestar este desafío, los fabricantes de los Estados Unidos en el mercado de cables de encabezado de frío han adoptado varias estrategias. Algunos se han centrado en desarrollar productos especializados de alto valor que sean menos susceptibles a la competencia de precios. Por ejemplo, las aleaciones avanzadas para las aplicaciones de baterías EV han visto un aumento del 30% en la producción nacional, ya que estos materiales requieren un control de calidad estricto y una experiencia técnica que importan competidores que luchen por igualar. Además, los productores de los Estados Unidos han invertido mucho en la automatización y las tecnologías de fabricación avanzadas para mejorar la eficiencia y reducir los costos de producción. Estas inversiones, por un total de más de $ 500 millones solo en 2024, tienen como objetivo reducir la brecha de precios con las importaciones al tiempo que mantienen estándares de calidad más altos. El gobierno de los Estados Unidos también ha desempeñado un papel en abordar este desafío. En 2024, el Departamento de Comercio inició una investigación sobre supuestas prácticas de vertido por ciertos exportadores chinos y turcos, lo que podría conducir a la imposición de tareas antidumping. Esta acción, aunque controvertida, ha brindado cierto alivio a los productores nacionales y ha destacado la compleja interacción entre la política comercial y la dinámica del mercado en el mercado de cables de encabezado en frío.

Análisis segmentario

Por material: Dominio y valor estratégico del acero de carbono en el mercado de cables de encabezado de frío de los Estados Unidos

La cuota de mercado del 39.18% de Carbon Steel en el mercado de cables de encabezado de frío de los Estados Unidos no se trata simplemente del costo, sino la alineación estratégica con las necesidades de la industria. La ventaja de costo del material sobre alternativas como el acero inoxidable (que tiene una prima del 22% en los precios de las materias primas a partir de 2025) permite a los fabricantes socavar a los competidores un 18% –22% por tonelada, lo que permite la competitividad de los precios en mercados basados en volumen como automotriz y construcción. Esta ventaja económica está fortificada por la estabilidad geopolítica de las cadenas de suministro de acero de los Estados Unidos. Más del 83% del acero al carbono se obtiene localmente debido a reembolsos de producción nacionales bajo la Ley de Acero Moderna, mitigando los riesgos comerciales y garantizando un suministro constante incluso durante la escasez global (por ejemplo, volatilidad del acero posterior a la coquetación en 2023).

La superioridad técnica de Carbon Steel está subrayada por su perfil mecánico equilibrado. Con un contenido de carbono de 0.15% –0.30%, ofrece una relación dúctil-Yield de 1: 5.2 ideal para formación en frío, un factor clave para reducir las tasas de chatarra a solo 3.2% en líneas de producción de alto volumen (frente al 7% para el acero inoxidable). Los fabricantes automotrices como Ford y GM exigen específicamente los grados de carbono ASTM A108 para componentes de suspensión, aprovechando sus tolerancias de ± 0.0005 pulgadas y resistencia a la fatiga de 250 MPa a 10 ° ciclos. Los usuarios finales también favorecen la adaptabilidad del acero de carbono: casi el 60% de los sujetadores de construcción utilizan variantes electrogalvanizadas (por ASTM A153), logrando una resistencia a la corrosión de más de 24 horas en las pruebas de pulverización de sal mientras permanece rentable. Con el Departamento de Energía de los Estados Unidos que exige reducciones del 15% en las emisiones del ciclo de vida del acero para 2030, los productores de carbono que invierten en plantas de reducción de hidrógeno (p. Ej.

Por diámetro: 4 mm - 6 mm: el rango de oro de oro impulsado por la fabricación de precisión

El segmento de 4 mm a 6 mm de diámetro domina el mercado de cables de encendido en frío al capturar más del 34.41% de participación de mercado debido a su ingeniería de precisión a nanoescala para la formación de frío de alta frecuencia. Los cables en este rango sufren troqueles de rollo con acabados superficiales de 5 μm, lo que permite la producción de 1.5 × más componentes por tonelada en comparación con los cables más gruesos. Los gigantes automotrices como Tesla emplean estos diámetros para sujetadores de paquetes de baterías EV, donde los cables de 4.8 mm forman pernos de 3,2 mm de diámetro con resistencia al corte de 1,200 nm, crítica para mitigar vibraciones en motores eléctricos de 12,000 rpm.

La construcción y las aplicaciones aeroespaciales validan esta demanda aún más en el mercado de cables de encabezado. Los conectores de puente (por ejemplo, la expansión I-5 en LA) usan cables de 5.5 mm para producir pernos ASTM A325 con resistencia a la tracción de 69 ksi, reduciendo el peso en un 20% en comparación con las alternativas de hierro fundido. En el aeroespacial, el ensamblaje del ala Boeing 787 ahora utiliza cables de 5.5 mm para sujetadores AN470, logrando tolerancias de hilo de la clase 3A (según ASME B1.1) requeridas para -65 ° F a +250 ° F rangos operativos. La revolución de la automatización es central: las prensas robóticas como Gima's GRF6-1500 (común en las plantas de Texas) procesan cables de 4 mm-6 mm a 450 golpes/minuto, reduciendo el tiempo de producción por unidad en un 33% versus los sistemas tradicionales. Con el 65% de las fábricas de sujetadores de EE. UU. Se actualizan a las máquinas Industry 4.0, la compatibilidad de este diámetro con el control de calidad basado en datos (utilizando sensores láser y predicción de defectos de IA) garantiza que las tasas de defectos caigan a <0.05%, lo que lo convierte en la elección lógica para la automatización de alto riesgo.

Por aplicación: Bolts: los héroes no reconocidos que alimentan el 29.53% del dominio del mercado

El liderazgo de ingresos de Bolts proviene de su papel como puntos de falla integral en la infraestructura crítica. En las energías renovables, los pernos representan el 68% de los sujetadores en las turbinas eólicas en alta mar, con pernos ASTM A490 de 12 mm de diámetro que obtienen componentes de góndola de menos de 60 m/s de viento. La asignación de $ 650 mil millones de Biden Back Back Better Initiative impulsa directamente la demanda: proyectos como el reemplazo del puente de la Ruta 520 en Seattle están utilizando kits de pernos modulares que reducen el tiempo de ensamblaje en un 22%, lo que requiere 15 millones de libras/año de alambre de cabeza fría solo para pernos.

Los avances tecnológicos en el diseño de pernos en el mercado de cables de encendido en frío están redefiniendo el ROI para los fabricantes. Las tuberías de petróleo y gas están adoptando pernos inteligentes integrados con sensores Zigbee (operando a 2.4 GHz) para monitorear los niveles de tensión en tiempo real, evitando el 38% de las fallas repentinas que le costaron a la industria $ 3.2 mil millones anuales. Las tendencias de cumplimiento también juegan un papel: el mandato 2024 de OSHA para los sujetadores resistentes a la deslizamiento en plataformas industriales requiere cables de 5.4 mm a 6.0 mm para extruir pernos texturizados con patrones de manchas de 45 °, lo que aumenta la tracción en un 40%. Las fábricas de acero como ArcelorMittal (proveedor del 80% de las torres de acero de los Estados Unidos) ahora coproducen cables de grado de pernos con tratamientos fosfatorios que inhiben la corrosión, que extiende el ciclo de vida en 5 años en entornos costeros corrosivos. Con proyectos de infraestructura federales que requieren todos los pernos A325/A490 para cumplir con los estándares sísmicos ASTM F1852-24, el segmento de pernos crecerá a una tasa compuesta anual de 7.65% hasta 2033, el motor claro de este mercado.

Por forma forma: cables redondos: la navaja suiza de eficiencia del ejército

Los cables redondos reinan como la mejor forma (cuota de mercado del 84.14%) debido a su eficiencia termodinámica en la formación de frío en el mercado de cables de encabezado de frío de los Estados Unidos. El perfil circular reduce el consumo de energía hasta en un 12% durante el encabezado en comparación con las formas poligonales, ya que la distribución de tensión en el área de superficie de 360 ° minimiza las pérdidas por fricción. Los fabricantes de los Estados Unidos, como Anchor Fasteners USA, ahorran $ 1.80/kg en costos eléctricos solo mediante el uso de cables redondos en líneas de recocido continuo, donde 1,000 ° F trata el material a 85,000 psi de rendimiento sin deformar la forma.

Las aplicaciones que requieren un control de torque preciso dependen en gran medida de los cables redondos. Las columnas de dirección automotriz (p. Ej., En Ford F-150) usan pernos de alambre redondo que mantienen el 95% del par nominal después de 10,000 ciclos térmicos (crítico para los componentes del motor del motor), en comparación con el 78% de retención en alternativas en forma de hex. En la fabricación médica, las abrazaderas de instrumentos estériles utilizan cables redondos para evitar tensiones de esquina que podrían comprometer el grosor de pared de 0.5 mm de 2.5 mm de diámetro, una especificación lograda por rodillos de muerte redonda con herramientas recubiertas de diamantes en el mercado de alambre de cabeza fría. La adaptabilidad de la forma se extiende a aplicaciones especializadas: las herramientas impresas en 3D (utilizadas por GE Aviation para soportes de turbina) requiere la flexibilidad de los cables redondos para evitar la distorsión durante la infiltración de metales fundidos. Con la fabricación aditiva que crece a una tasa compuesta anual del 19% en el sector aeroespacial, los cables redondos solidificarán su proposición de valor como la forma óptima para los sistemas de fabricación híbridos.

Personalizar este informe + Validar con un experto

Acceda solo a las secciones que necesita: específicas de la región, a nivel de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en dominio para ayudar a guiar su decisión.

Para comprender más sobre esta investigación: solicite una muestra gratuita

Los mejores jugadores en el mercado de alambre de cabeza fría de EE. UU.

- Nippon Steel & Sumikin Heading Wire Indiana Inc.

- ArcelorMittal

- Corporación Nucor

- Baosteel Group Corporation

- Kobe Steel, Ltd.

- POSCO

- Industrias Central Wire

- Novametal USA

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de material

- Acero carbono

- Acero bajo en carbono

- Acero al carbono medio

- Acero con alto contenido de carbono

- Acero inoxidable

- Acero aleado

- Acero del cromo de níquel

- Acero de cromo

- Acero de boro

- Metales no ferrosos

Por diámetro del alambre

- Por debajo de 2 mm

- 2 mm a 4 mm

- 4 mm a 6 mm

- 6 mm a 10 mm

- Por encima de 10 mm

Por forma de alambre

- Alambre redondo

- Alambre plano

- Alambre hexagonal

- Alambre cuadrado

Por aplicación

- Perno

- Tornillos

- Cojones

- Espalda

- Remaches

- Patas

- válvulas

- Aspectos

- Herramientas

- Otros

Por usuario final

- Automotor

- Aeroespacial

- Maquinaria industrial

- Construcción

- Electrónica

- Otros

Por canal de distribución

- Directo

- Indirecto

¿BUSCA CONOCIMIENTO INTEGRAL DEL MERCADO? CONTRATE A NUESTROS EXPERTOS ESPECIALISTAS.

HABLA CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Compartir usuarios | 1 usuario solamente | 1 usuario solamente | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analista | Soporte de analista de 2 meses | Soporte de analista de 4 meses | Soporte de analista de 7 meses | Soporte de analista de un año | |

Actualización gratuita del informe en el próximo ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta 10% de descuento después de la compra | Hasta 20% de descuento después de la compra | Hasta 30% de descuento después de la compra | Hasta 40% de descuento después de la compra | |