Aperçu du marché

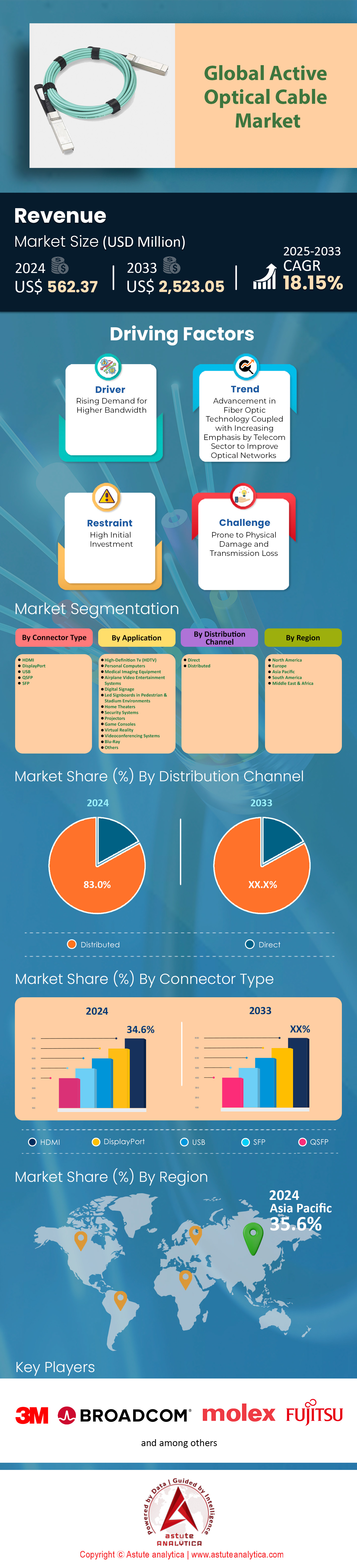

Le marché des câbles optiques actifs était évalué à 562,37 millions de dollars américains en 2024 et devrait dépasser la valorisation de marché de 2 523,05 millions de dollars américains d’ici 2033, avec un TCAC de 18,15 % au cours de la période de projection 2025-2033.

Principales conclusions du marché des câbles optiques actifs

- En fonction du type de connecteur, l'HDMI (High-Definition Multimedia Interface) a représenté plus de 34,6 % des revenus du marché.

- De par leur application, les câbles optiques sont largement utilisés dans les ordinateurs personnels. En effet, le segment des PC représente plus de 13,8 % de parts de marché et devrait connaître une croissance annuelle composée de 18,58 % dans les années à venir.

- En ce qui concerne les canaux de distribution, les distributeurs, les grossistes et les revendeurs représentent plus de 83 % des parts de marché.

- La région Asie-Pacifique est le moteur du marché, représentant la plus grande part de marché avec 35,6 %.

Le marché des câbles optiques actifs, après une croissance régulière, entre dans une phase d'urgence extrême. Il connaît actuellement un « super-cycle » alimenté par les géants de la technologie. Ce marché est aujourd'hui évalué à plus de 677,58 millions de dollars, mais son principal atout réside dans le carnet de commandes bien rempli. Cette demande ne provient pas de mises à niveau classiques des équipements, mais d'une course effrénée menée par des entreprises comme Microsoft, Amazon et Google pour construire des infrastructures d'intelligence artificielle. Ces entreprises achètent des câbles plus vite que les usines ne peuvent les produire. Par exemple, une baie de serveurs standard nécessitait auparavant environ 48 câbles. Aujourd'hui, une nouvelle baie de serveurs dédiée à l'IA requiert plus de 200 liaisons optiques haut débit. Cette situation a entraîné une hausse de 137 % des ventes de solutions optiques pour l'IA en seulement un an. Il ne s'agit pas d'une hausse passagère, mais d'une transformation durable : les câbles optiques sont désormais aussi essentiels que les puces informatiques qu'ils connectent.

Quels débits de câble génèrent réellement des revenus aujourd'hui ?

L'analyse des commandes des entreprises révèle un net désintérêt du marché des câbles optiques actifs pour les anciens câbles 10G et 25G. Ces derniers sont désormais considérés comme des produits de base peu rentables. L'intérêt se porte désormais sur les câbles 400G et 800G. On observe notamment une forte demande pour les câbles de dérivation. Ces câbles spéciaux permettent de diviser une connexion 800G en plusieurs lignes 100G ou 200G. Les responsables de centres de données les apprécient particulièrement car ils optimisent l'utilisation de leurs coûteux commutateurs réseau. D'ailleurs, le secteur a déjà passé des précommandes pour des câbles 1,6 Tbit/s pour fin 2025. Cela démontre que la demande en débit évolue plus vite que les normes officielles du secteur. Sur ce marché, que vous soyez vendeur ou acheteur, les configurations de dérivation complexes et à haut débit représentent le segment le plus important.

Pour en savoir plus, demandez un échantillon gratuit

Pourquoi les centres de données abandonnent-ils le cuivre bon marché au profit de l'optique coûteuse ?

La question est de savoir pourquoi les entreprises dépensent des millions en câbles optiques alors que les câbles en cuivre sont bien moins chers. La réponse tient à des raisons physiques et au coût de l'électricité. Les câbles en cuivre fonctionnent bien sur de courtes distances, mais dès que le débit de données dépasse 100 gigabits, le signal devient instable si la longueur du câble excède deux mètres. Or, les clusters d'ordinateurs dédiés à l'IA s'étendant sur des rangées entières d'armoires, le cuivre ne peut tout simplement pas atteindre une telle distance. De ce fait, les câbles optiques actifs dominent le marché sur les distances comprises entre 3 et 100 mètres. Le second facteur est la consommation d'énergie. Dans les grands centres d'IA, chaque watt compte. Les câbles optiques actifs sont de plus en plus économes en énergie, ce qui permet de réaliser des économies à long terme. Pour ces projets de calcul intensif, l'utilisation de câbles optiques est la seule solution viable, tant sur le plan économique que technique.

D'où vient l'argent et où les usines se déplacent-elles ?

Il existe une nette distinction entre les acheteurs et les fabricants de câbles optiques actifs. L'Amérique du Nord est le principal acheteur, représentant environ 30 % du chiffre d'affaires mondial. Cela s'explique par la présence, sur son territoire, des géants technologiques de la Silicon Valley, qui constituent les plus grands acheteurs. Cependant, le paysage industriel évolue rapidement. La Chine demeure le premier producteur, mais les guerres commerciales et la fiscalité contraignent les entreprises à délocaliser leur production. Le Vietnam et la Thaïlande sont devenus les principaux centres de production alternatifs pour les entreprises occidentales souhaitant éviter les droits de douane. Le Mexique s'impose également comme un producteur clé grâce à sa proximité avec le marché américain. Ces quatre pays – Chine, Vietnam, Thaïlande et Mexique – constituent désormais les principaux sites de production de la chaîne d'approvisionnement mondiale en optique.

Quelles charges de travail spécifiques sont à l'origine de cette croissance massive des volumes ?

La croissance fulgurante du marché des câbles optiques actifs ne provient pas du trafic internet classique, comme le streaming vidéo ou la navigation web. Elle provient du réseau interne des centres de données, là où les puces informatiques communiquent entre elles pour entraîner des modèles d'intelligence artificielle. Ce type de trafic croît trois fois plus vite que le trafic des réseaux d'entreprise traditionnels. Les protocoles utilisés, comme InfiniBand, sont essentiels à l'entraînement de ces grands modèles d'IA. Bien qu'il existe une demande soutenue de la part des centres de recherche scientifique et un petit marché de niche en expansion pour les casques de réalité virtuelle grand public, ces volumes restent infimes comparés à ceux requis par l'IA. Si un câble n'est pas vendu pour connecter un cluster de GPU, il appartient probablement à un segment de marché en déclin.

Qui sont les quatre géants qui contrôlent la chaîne d'approvisionnement mondiale ?

Quatre grandes entreprises dominent actuellement le marché des câbles optiques actifs. Coherent Corp. est un leader incontesté car elle fabrique ses propres puces laser, ce qui lui permet de contrôler l'offre et les prix. Amphenol est un autre géant, connu pour racheter des entreprises plus petites afin de proposer la plus large gamme de câbles haute performance et à haut débit. Innolight Technology , une entreprise chinoise de premier plan, produit d'énormes volumes de câbles pour les fournisseurs de services cloud à des prix très compétitifs. Enfin, Nvidia est devenu un acteur majeur du marché des câbles. Ses câbles propriétaires « LinkX » sont de facto indispensables à ses nouveaux systèmes informatiques, ce qui exclut la concurrence et lui garantit une part de marché considérable. Ces quatre entreprises dictent aujourd'hui les règles du jeu.

Quelles décisions récentes des entreprises auront un impact sur la stratégie des acteurs du marché en 2025 ?

Plusieurs événements récents témoignent de la compétitivité accrue du marché des câbles optiques actifs. Coherent Corp a récemment démontré sa vision d'avenir en présentant de nouveaux câbles de 1,6 térabit, confirmant ainsi son avance technologique. Amphenol a investi 2 milliards de dollars dans l'acquisition de Carlisle Interconnect, consolidant sa position dans les secteurs de la défense et de l'aérospatiale, deux secteurs exigeant une haute fiabilité. Broadcom a annoncé être désormais en mesure de produire en masse les puces laser spécifiques nécessaires à la prochaine génération de câbles, résolvant ainsi une importante pénurie d'approvisionnement. Parallèlement, Nvidia a rendu la concurrence plus difficile pour les fabricants de câbles génériques en appliquant des règles de certification strictes à ses nouveaux racks de serveurs. Ces initiatives révèlent que les acteurs majeurs du secteur consolident leur position et se préparent à des débits encore plus élevés.

Analyse segmentaire

La demande sans précédent de bande passante propulse le connecteur HDMI au sommet de la connectivité mondiale

La technologie HDMI consolide sa position de leader avec plus de 34,6 % de parts de marché sur le marché des câbles optiques actifs, car les normes d'affichage modernes ont largement dépassé les limites physiques du cuivre. Les câbles en cuivre traditionnels peinent à transmettre des signaux à large bande passante au-delà de trois mètres, ce qui entraîne souvent une perte totale de signal ou des scintillements. À l'inverse, les solutions optiques HDMI gèrent sans difficulté la bande passante massive de 48 Gbit/s requise par la dernière spécification HDMI 2.1. Les fabricants conçoivent désormais ces câbles pour prendre en charge la résolution 8K non compressée à 60 Hz et la 4K à 120 Hz sans alimentation externe. Ces performances sont essentielles pour garantir l'intégrité du signal sur des distances pouvant atteindre 100 mètres dans les installations home cinéma personnalisées.

- Sa construction hybride associe quatre brins de fibres à sept fils de cuivre pour plus de stabilité.

- Permet d'activer les fonctionnalités HDR dynamiques et eARC absentes des anciens câblages longue distance.

- Élimine les interférences électromagnétiques dans les configurations complexes impliquant plusieurs appareils.

Le marché des câbles optiques actifs est stimulé tant par les professionnels que par les particuliers, qui adoptent des équipements exigeant une connectivité ultra-rapide. Les passionnés de jeux vidéo comptent sur ces interconnexions pour que la PlayStation 5 et la Xbox Series X puissent profiter de la fréquence de rafraîchissement variable sans latence. Les intégrateurs commerciaux installent des milliers d'unités dans les stades pour alimenter d'immenses murs LED nécessitant une synchronisation parfaite. Les établissements médicaux dépendent également de la clarté offerte par la transmission optique HDMI pour leurs équipements d'imagerie chirurgicale. Face au déclin des normes traditionnelles, la transition vers les interconnexions optiques s'impose comme la seule solution viable pour la transmission vidéo haute fidélité.

L'essor des livraisons d'ordinateurs personnels et le développement du calcul haute performance stimulent l'adoption.

Les ordinateurs personnels dominent le marché des câbles optiques actifs, représentant 13,8 % des parts de marché et affichant une croissance annuelle composée (TCAC) de 18,58 % en raison de l'évolution des besoins matériels. Les livraisons mondiales de PC devraient atteindre 273 millions d'unités en 2025, créant ainsi une demande considérable en connectivité périphérique. Parmi ces PC, 114 millions sont compatibles avec l'intelligence artificielle et nécessitent des connexions à haut débit pour les tâches de traitement neuronal local. Les cartes mères modernes adoptent désormais systématiquement les normes Thunderbolt 4 et USB4, permettant des vitesses de transfert de données de 40 Gbit/s. Les utilisateurs délaissent de plus en plus les câbles en cuivre rigides au profit de solutions optiques flexibles afin de désencombrer leurs bureaux.

- Les joueurs exigent des solutions optiques pour garantir une latence quasi nulle pour le jeu compétitif.

- Les câbles légers améliorent le confort des utilisateurs de casques de réalité virtuelle haute fidélité.

- Une meilleure gestion du flux d'air dans les configurations compactes favorise l'adoption de câbles optiques plus fins.

Les environnements d'entreprise accélèrent encore la croissance du marché des câbles optiques actifs, les stations de travail étant regroupées pour des opérations gourmandes en données. Des données récentes indiquent que les livraisons trimestrielles de PC sont restées stables à 63,2 millions d'unités, témoignant d'un cycle de renouvellement commercial soutenu. Les arènes d'e-sport déploient des centaines de ces câbles pour connecter les configurations des joueurs aux serveurs centraux pendant les tournois. De plus, les baies de serveurs hautes performances utilisent ces liaisons pour assurer la communication entre les processeurs et les cartes graphiques pour l'apprentissage automatique. L'important volume de matériel arrivant sur le marché garantit une demande soutenue pour les solutions de câblage avancées.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

La complexité des chaînes d'approvisionnement mondiales et la demande volumétrique importante donnent du pouvoir aux distributeurs

Les distributeurs, grossistes et revendeurs contrôlent plus de 83 % du marché car ils gèrent efficacement la complexité logistique de l'expansion mondiale des infrastructures. L'approvisionnement des 10 978 centres de données actuellement en activité dans le monde exige une chaîne logistique capable de constituer d'importants stocks locaux. Ces intermédiaires sont essentiels aux grands projets solaires, qui représentent 80 % des nouvelles capacités renouvelables, car ils fournissent à la demande des câbles spécialisés pour l'extérieur. Les géants des télécommunications qui déploient des réseaux pour 1,6 milliard de connexions 5G s'appuient également sur les grossistes pour des livraisons rapides en gros. Le marché des câbles optiques actifs dépend de ces circuits de distribution pour acheminer les commandes massives des usines vers des quantités utilisables.

- Les entrepôts gèrent des milliers de références uniques pour répondre à divers besoins d'installation.

- Les grossistes proposent des conditions de crédit essentielles que les fabricants accordent rarement directement.

- Les entrepreneurs privilégient les distributeurs qui garantissent une livraison le lendemain sur les chantiers.

Les marchés fragmentés, comme celui des infrastructures pour véhicules électriques, qui passe de 4 millions à 35 millions de bornes de recharge, s'approvisionnent en composants presque exclusivement auprès de revendeurs établis. Dans les pôles numériques denses comme la Chine, la gestion de la connectivité de 2,39 millions d'armoires de centres de données exige un réseau de distribution performant. Ces partenaires assurent le support technique et les retours, comblant ainsi le fossé entre la conception en usine et les besoins des utilisateurs finaux. Sans ce réseau, le marché des câbles optiques actifs aurait du mal à répondre efficacement aux besoins des millions de petites entreprises clientes.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique domine grâce à une production à grande échelle et à une expansion rapide de son infrastructure numérique.

La région Asie-Pacifique domine le marché des câbles optiques actifs avec une part de marché de 35 %, car elle constitue à la fois le principal centre de production mondial et le segment de consommateurs à la croissance la plus rapide. La Chine, à elle seule, crée un écosystème autosuffisant, exploitant aujourd'hui plus de 3,8 millions de stations de base 5G qui nécessitent un réseau de transport optique à haut débit pour fonctionner. Au-delà des télécommunications, le volume d'électronique grand public produit dans la région est impressionnant ; les usines régionales assemblent 60 % de l'offre mondiale d'écrans et de consoles de jeux vidéo qui utilisent ces câbles.

L'Inde transforme en profondeur le paysage du marché régional des câbles optiques actifs, sa capacité de centres de données devant dépasser les 1 800 MW en 2025 pour soutenir les initiatives numériques locales. Cet essor localisé signifie que les composants ne font pas que transiter par l'Asie ; ils y sont consommés pour connecter des millions de nouveaux utilisateurs d'Internet. La domination de la région est consolidée par la Corée du Sud et Taïwan, où les fonderies de semi-conducteurs utilisent des câbles optiques actifs pour des connexions sans interférences dans des environnements de fabrication ultra-propres.

L'Amérique du Nord en tête de l'innovation grâce aux investissements hyperscale et à l'accélération des charges de travail d'IA

Si l'Asie représente la majeure partie du marché des câbles optiques actifs, l'Amérique du Nord est à la pointe de l'innovation technologique, favorisant l'adoption d'interconnexions haute performance dans les environnements hyperscale. Les États-Unis demeurent l'épicentre de la révolution de l'IA, les géants de la tech ayant collectivement investi plus de 200 milliards de dollars dans la modernisation de leurs infrastructures en 2025. Ces investissements visent à équiper les centres de données de liaisons optiques 800G pour l'entraînement de modèles de langage à grande échelle, dont la bande passante dépasse largement celle du cuivre.

L'Amérique du Nord abrite actuellement près de 40 % des centres de données hyperscale opérationnels dans le monde, ce qui engendre une forte demande en câblage haut de gamme à faible latence. Par ailleurs, le développement rapide de l'accès au haut débit aux États-Unis a porté le taux de pénétration de la fibre optique jusqu'au domicile à plus de 55 %, stimulant ainsi la demande résidentielle en équipements optiques. Ce marché ne se contente pas de croître ; il évolue vers des spécifications plus exigeantes afin de prendre en charge des charges de travail qui n'existaient pas il y a cinq ans.

L’Europe consolide sa position grâce à l’automatisation industrielle et à la souveraineté des données

L'Europe conserve sa position dominante sur le marché des câbles optiques actifs en intégrant la connectivité optique à son vaste secteur industriel et à son environnement de données strictement réglementé. L'initiative allemande Industrie 4.0 joue un rôle de catalyseur majeur, déployant plus de 500 000 robots industriels connectés qui nécessitent des câbles optiques actifs pour résister aux fortes interférences électromagnétiques sur les chaînes de production. Parallèlement, le RGPD, avec ses exigences strictes, contraint les entreprises à construire leurs centres de données au sein de l'UE plutôt que de les externaliser, stimulant ainsi la croissance des marchés FLAP-D (Francfort, Londres, Amsterdam, Paris, Dublin). Ces hubs ajouteront plus de 600 MW de capacité de puissance rien qu'en 2025 pour gérer le trafic local.

Par ailleurs, la volonté de l'Union européenne de promouvoir le développement durable encourage le passage aux câbles optiques, qui consomment beaucoup moins d'énergie sur de longues distances que leurs équivalents en cuivre. La région privilégie la fiabilité et la conformité, garantissant ainsi une adoption progressive dans des secteurs allant de la construction automobile à l'aérospatiale.

Évolutions récentes du marché des câbles optiques actifs

- Coherent Corp a présenté des modules enfichables de communication de données de 1,6 T et des AOC alimentés par des VCSEL 200G, ciblant les besoins immédiats en bande passante des clusters d'IA de nouvelle génération.

- Amphenol a finalisé l'acquisition de Carlisle Interconnect Technologies pour 2 milliards de dollars, renforçant considérablement son portefeuille d'interconnexions optiques pour environnements difficiles dans les secteurs de l'aérospatiale et de la défense.

- Corning a lancé SMF-28 Contour, une nouvelle fibre optique avec un diamètre extérieur réduit de 190 microns, conçue spécifiquement pour atténuer la congestion des câbles dans les baies d'IA haute densité.

- Nvidia aurait durci LinkX pour ses racks Blackwell GB200 NVL72, en limitant ses partenaires de câblage optique à des fournisseurs spécifiques et en excluant les fournisseurs génériques.

- Lumentum a accéléré sa pénétration du marché hyperscale en intégrant pleinement Cloud Light, augmentant ainsi sa capacité de production de câbles optiques actifs à haut débit.

- Le groupe Prysmian a finalisé l'acquisition d' Encore Wire, consolidant ainsi sa présence en Amérique du Nord dans le domaine du câblage hybride industriel et pour centres de données.

- Broadcom a annoncé des livraisons en volume de VCSEL de 200G par voie, les composants laser essentiels nécessaires à la production en série de câbles optiques actifs de 1,6T.

- STL (Sterlite) a atteint sa pleine capacité opérationnelle dans son usine « Palmetto » de Caroline du Sud , se concentrant sur la production de câbles à fibres conformes à la norme Build America, Buy America (BABA)

- Molex a élargi sa de câbles électriques actifs (AEC) pour les vitesses de 800G, intensifiant ainsi la concurrence avec les câbles optiques à courte portée dans les applications de serveurs en haut de rack.

- CommScope a annoncé une augmentation de sa capacité de production de optiques en ruban , répondant ainsi à la demande d'interconnexions à très haut nombre de fibres dans les campus hyperscale.

Principaux acteurs du marché mondial des câbles actifs

- 3M

- Amphenol

- AVAGOTECHNOLOGIES LIMITÉE (BROADCOMINC.)

- EMCORE (anciennement Intel ICC)

- FUJITSU

- Câble Hitachi, Ltd.

- II-VI Incorporée

- Koincable

- Mellanox

- Molex

- Société Siemon

- Interconnexion Smiths

- Sumitomo Electric Industries, Ltd.

- T&S Communication Co, Ltd.

- Zarlink Semiconductor

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de connecteur

- HDMI

- DisplayPort

- USB

- QSFP

- SFP

Sur demande

- Téléviseur haute définition (HDTV)

- Ordinateurs personnels

- Équipement d'imagerie médicale

- Systèmes de divertissement vidéo en avion

- Affichage numérique

- Panneaux d'affichage LED dans les zones piétonnes et les stades

- Cinémas à domicile

- Systèmes de sécurité

- Projecteurs

- Consoles de jeux

- Réalité virtuelle

- Systèmes de vidéoconférence

- Blu-ray

- Autres

Par canal de distribution

- Direct

- Distribué

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Rapports connexes

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |