Marché européen des abonnements automobiles B2B : par prestataire (constructeurs et sociétés de financement captives, prestataires tiers) ; modèle d’abonnement (1 à 6 mois, 6 à 12 mois, plus de 12 mois) ; modèle de paiement (abonnement mensuel, contrats trimestriels/annuels, paiement à l’usage, forfaits au kilomètre, tarification par paliers (basique/premium/personnalisée)) ; couverture d’assurance (assurance complète, assurance partielle, auto-assurance, options) ; intégration technologique (applications mobiles, abonnements de batteries, systèmes télématiques et de suivi de flotte) ; type de véhicule (véhicules à moteur thermique, véhicules électriques, véhicules hybrides) ; segment de véhicules (économiques, compactes, intermédiaires, de luxe, SUV, véhicules utilitaires, autres). Utilisateurs finaux (petites et moyennes entreprises (PME), grandes entreprises, startups et entreprises technologiques, sociétés de gestion de flottes, clients commerciaux individuels) ; Pays — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 05-déc-2025 | | Numéro de rapport : AA12251591

Scénario de marché

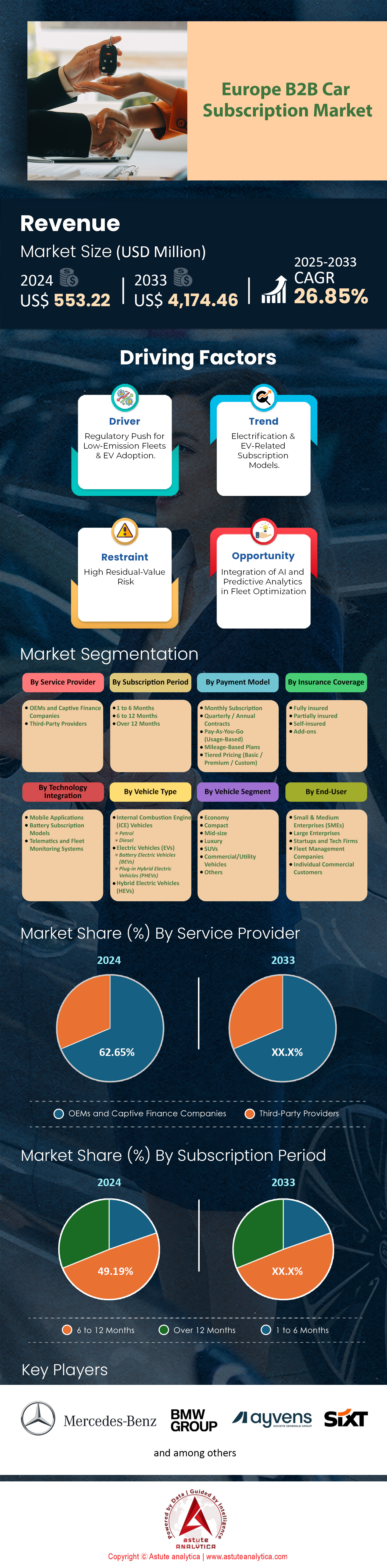

Le marché européen des abonnements automobiles B2B était évalué à 553,22 millions de dollars américains en 2024 et devrait atteindre une valeur de marché de 4 174,46 millions de dollars américains d’ici 2033, avec un TCAC de 26,85 % au cours de la période de prévision 2025-2033.

Principales conclusions du marché européen des abonnements automobiles B2B

- Selon le segment des fournisseurs de services, les OEM et les sociétés de financement captives détiennent la part la plus élevée, soit 62,65 % (2024).

- En fonction de la période d'abonnement, le segment de 6 à 12 mois détient la part la plus élevée, soit 49,19 % (2024).

- En fonction du modèle de paiement, le segment de l'abonnement mensuel détient la part la plus élevée, soit 44,11 % (2024).

- En fonction de la couverture d'assurance, le segment entièrement assuré détient la part la plus élevée, soit 56,31 % (2024).

- En termes de technologie et d'intégration, le segment des applications mobiles détient la plus grande part (50,56 %) du marché européen des abonnements automobiles B2B (2024).

- En fonction du type de véhicule, le segment des véhicules à moteur à combustion interne (ICE) détient la part la plus élevée, soit 66,97 % (2024).

- En fonction du segment de véhicules, le segment des SUV détient la part la plus élevée, soit 24,63 % (2024).

- En fonction des utilisateurs finaux, le segment des grandes entreprises détient la part la plus élevée, soit 38,84 % (2024).

- L'Allemagne est un acteur majeur du marché régional, contribuant à hauteur de plus de 23,63 % aux revenus.

Le marché européen de l'abonnement automobile B2B est devenu un pilier essentiel de la mobilité, évalué à 553,22 millions de dollars en 2024, soit une croissance annuelle de près de 27 %. Cette forte progression est alimentée par la volonté des entreprises de dissocier la mobilité de l'amortissement de leurs actifs, notamment en ce qui concerne les véhicules électriques. Le parc total d'abonnements actifs en Europe a atteint 920 000 véhicules, les véhicules électriques représentant désormais 48 % de l'ensemble des contrats B2B actifs en 2025, une augmentation significative par rapport aux 28 % enregistrés en 2023.

La durée moyenne des abonnements s'est stabilisée à 10 mois, offrant un compromis entre la rigidité des contrats de location de 36 mois et le coût élevé de la location journalière. Le taux d'utilisation de la flotte atteint 94 %, grâce à une allocation algorithmique des actifs qui minimise les temps d'inactivité. Les entreprises constatent des avantages financiers indéniables : le passage aux abonnements génère des économies opérationnelles moyennes de 12 % par rapport à la location traditionnelle, en tenant compte de la réduction des frais administratifs, de la stabilité des assurances et de l'absence de risque lié à la valeur résiduelle.

Pour en savoir plus, demandez un échantillon gratuit

Quels sont les pays qui mènent la révolution de l'abonnement automobile B2B en Europe ?

L'Allemagne demeure le leader incontesté du marché, avec une part de 23,63 %. Le concept d'« Auto-Abo » est pleinement intégré aux achats des entreprises allemandes, où 60 % des PME considèrent désormais l'abonnement comme un canal d'approvisionnement standard.

Le Royaume-Uni suit de près en matière d'innovation, même si le volume total est inférieur, enregistrant le taux de croissance le plus élevé à 28 % en glissement annuel. Cette performance est largement due aux dispositifs d'épargne salariale, dont le nombre d'adhésions a augmenté de 65 % parmi les employés du secteur privé grâce à des taux d'imposition avantageux sur les avantages en nature.

Le marché français de l'abonnement automobile B2B en Europe est fortement réglementé. La loi d'orientation des mobilités (LOM) imposant des quotas stricts, le secteur français de l'abonnement B2B détient une part de marché de 18 %, mais se distingue notamment par la plus forte concentration de véhicules électriques (58 % du parc automobile souscrit).

La Belgique fait figure d'exception : suite à une réforme fiscale supprimant la déductibilité des abonnements pour les véhicules thermiques, 94 % des nouveaux abonnements B2B en Belgique concernent des véhicules électriques. À l'inverse, l'Espagne se spécialise dans la logistique, avec une croissance de 15 % pour les abonnements de véhicules utilitaires légers (VUL), supérieure à celle des voitures particulières dans la région.

Qui dominera le paysage concurrentiel en 2025 ?

Le marché européen de l'abonnement automobile B2B se divise entre les géants historiques et les plateformes technologiques agiles. Ayvens (issue de la fusion d'ALD et de LeasePlan) domine le marché avec 16 % de parts de marché, s'appuyant sur son important parc automobile existant pour proposer des conditions flexibles. Finn, acteur technologique 100 % innovant, a connu une croissance fulgurante et gère désormais plus de 40 000 abonnés actifs, principalement en Allemagne et aux États-Unis, grâce à la digitalisation complète du processus d'inscription, réduit à moins de 24 heures.

En revanche, Mercedes-Benz s'est imposé comme le leader incontesté du marché régional avec une part de marché de près de 12,92 % en termes de constructeurs automobiles. Cependant, les constructeurs chinois bouleversent la structure tarifaire. Des marques comme BYD et Nio ont capté 12 % du volume total des abonnements B2B en proposant des tarifs 15 à 20 % inférieurs à ceux de leurs concurrents européens historiques, absorbant ainsi l'impact des droits de douane pour s'implanter durablement sur le marché. Parallèlement, le programme « Care by Volvo » de Volvo demeure la référence en matière de programmes proposés par les constructeurs, affichant un taux de fidélisation élevé de 72 % parmi les entreprises clientes. Le marché a également connu une consolidation, avec cinq opérations de fusion-acquisition majeures pour la seule année 2025, les géants du leasing ayant racheté des start-ups régionales d'abonnement afin de sécuriser leurs infrastructures technologiques.

Quels segments de véhicules stimulent la demande des entreprises ?

Alors que les véhicules particuliers dominent toujours le volume du marché européen de l'abonnement automobile B2B, le des véhicules utilitaires légers (VUL) est la catégorie qui connaît la croissance la plus rapide, avec une expansion de 19 % en 2025. Cette croissance est tirée par les « flottes de projets » — les entreprises de construction et de logistique qui souscrivent à des fourgonnettes pour des contrats spécifiques de 6 à 9 mois.

Dans le segment des véhicules particuliers, la catégorie « Budget Green » – proposant des véhicules électriques reconditionnés de 3 à 4 ans – s'est imposée comme un segment incontournable, coûtant environ 35 % de moins que les véhicules neufs. Ce segment est prisé pour les déplacements professionnels des jeunes actifs. À l'inverse, les abonnements de véhicules électriques haut de gamme (par exemple, Porsche Macan EV, Tesla Model S) sont confrontés à des problèmes d'approvisionnement, avec des listes d'attente d'environ deux mois malgré la promesse de flexibilité.

La technologie des batteries influe également sur la segmentation. Pour les flottes de livraison urbaines, 70 % des responsables logistiques privilégient les véhicules équipés de batteries LFP en raison de leur durabilité dans des environnements à cycles de charge élevés.

Pourquoi les pressions réglementaires et économiques catalysent-elles la croissance ?

La volatilité financière est le principal moteur du marché européen des abonnements automobiles B2B. Face à la hausse de 25 % des primes d'assurance pour flottes commerciales au Royaume-Uni et en Europe du Sud, les PME se tournent massivement vers les abonnements groupés, où les coûts d'assurance sont fixes et protégés des fluctuations annuelles. Par ailleurs, le maintien de taux d'intérêt élevés a fait grimper les coûts de location longue durée traditionnels d'environ 15 %, réduisant ainsi l'écart de prix et rendant le surcoût lié à la flexibilité des abonnements mathématiquement négligeable.

La conformité réglementaire est tout aussi contraignante. L'application des normes Euro 7 a renchéri d'environ 2 000 € le coût d'achat de nouveaux fourgons diesel, incitant les petites entreprises à privilégier les abonnements (avec charges d'exploitation) pour éviter ce surcoût d'investissement. Dans des villes comme Amsterdam et Oxford, 100 % des flottes de chantier circulant dans les zones à faibles émissions (ZFE) sont désormais louées plutôt qu'acquises, les entreprises refusant d'acheter des véhicules utiles uniquement pour des contrats spécifiques en centre-ville.

Comment l'innovation numérique et l'intégration du MaaS remodèlent-elles les usages ?

L'expérience utilisateur est désormais entièrement numérique sur le marché européen de l'abonnement automobile B2B. 100 % des principaux fournisseurs utilisent des contrôles automatisés « KYB » (Know Your Business), réduisant ainsi les délais d'approbation de plusieurs semaines à quelques heures. L'intégration télématique se renforce ; 85 % des gestionnaires de flottes utilisent désormais le « Mode Confidentialité » pour garantir la conformité au RGPD pour leurs employés en dehors des heures de travail.

L'intégration de la mobilité en tant que service (MaaS) n'est plus un simple effet de mode. 20 % des contrats des grandes entreprises incluent désormais des « forfaits multimodaux », où une seule facture d'abonnement couvre une voiture de fonction, un vélo électrique et des crédits de transport en commun.

D'après une analyse de marché récente du secteur européen de l'abonnement automobile B2B, l'innovation s'étend aux modèles de revenus. Les projets pilotes de véhicule-réseau (V2G) dans les pays nordiques concernent 5 % du parc automobile d'abonnements et génèrent des remises qui réduisent les frais mensuels pour les entreprises qui acceptent de maintenir leurs véhicules branchés lors des pics de consommation du réseau. Par ailleurs, le déblocage de fonctionnalités à distance (OTA) permet aux entreprises de ne payer les sièges chauffants ou les aides à la conduite autonome que pendant les mois d'hiver ou les longs trajets, ce qui réduit les coûts mensuels de base.

Quels risques et quelles opportunités attendent les gestionnaires de flottes sur le marché européen de l'abonnement automobile B2B ?

Le principal risque géré par les abonnements en 2025 est l'effondrement de la valeur résiduelle. Les véhicules électriques de première génération subissant une chute de leur valeur de revente pouvant atteindre 40 %, les fournisseurs d'abonnement jouent de fait le rôle d'« assureurs », absorbant ce choc de dépréciation. De ce fait, le coût total d'utilisation (CTU) est devenu l'indicateur de référence, remplaçant le coût total de possession (CTP).

Le marché de la seconde vie des véhicules offre de nombreuses opportunités. Les fournisseurs européens d'abonnements automobiles B2B qui étendent le cycle de vie des véhicules à 48 mois (en renouvelant l'abonnement 3 à 4 fois) constatent une hausse de 15 % de leurs marges bénéficiaires sur les véhicules les plus anciens. Pour les entreprises, la principale opportunité réside dans la flexibilité des capacités : les entreprises de logistique du secteur de la distribution augmentent désormais régulièrement leurs flottes de 25 % lors des pics d'activité du quatrième trimestre et les réduisent au premier trimestre, une flexibilité impossible avec le leasing traditionnel.

Qui sont les principaux utilisateurs finaux ?

Actuellement, les grandes entreprises dominent le marché, mais les PME restent le principal moteur de croissance, représentant 31 % du chiffre d'affaires total du marché européen de l'abonnement automobile B2B. Cette situation est motivée par la nécessité de préserver leurs lignes de crédit pour le fonds de roulement. Cependant, les grandes entreprises sont les plus rapides à adopter l'autopartage : une entreprise sur cinq a remplacé ses véhicules personnels par une flotte mutualisée, réduisant ainsi son parc automobile de 20 %.

Le segment « Mobilité des expatriés » est également dynamique : 90 % des missions multinationales (1 à 2 ans) sont désormais assurées par abonnement, la durée des visas étant parfaitement adaptée. Enfin, le secteur de la livraison du dernier kilomètre représente 18 % de l’ensemble des abonnements et utilise exclusivement des fourgonnettes électriques pour maintenir l’accès aux zones urbaines et atteindre instantanément un objectif de réduction des émissions de carbone de 20 % par flotte.

Analyse segmentaire

Tirer parti d'un parc automobile massif et d'une puissance financière captive pour contrôler le marché

Le segment des constructeurs automobiles et des sociétés de financement captives détient la plus grande part de marché (62,65 %) sur le marché européen de l'abonnement automobile B2B, car les constructeurs tirent parti de leurs chaînes d'approvisionnement existantes pour proposer des prix inférieurs à ceux des tiers. Des constructeurs comme Stellantis consacrent plus de 220 000 véhicules à leur plateforme Free2Move, s'affranchissant ainsi des délais de livraison des concessionnaires qui pénalisent les sociétés de leasing indépendantes. KINTO by Toyota a étendu sa flotte à plus de 100 000 unités à travers l'Europe, s'imposant comme leader en proposant différents niveaux de mobilité directement aux entreprises clientes. Ces sociétés captives s'appuient sur leurs bilans pour absorber les risques de dépréciation des véhicules, qui peuvent atteindre 3 500 USD par an et par unité, un coût que les jeunes entreprises indépendantes ne peuvent supporter. Le service dédié Care by Volvo de Volvo gère désormais plus de 30 000 abonnements actifs, transformant ainsi les clients traditionnels du leasing en abonnés.

- Sixt+ a commandé 250 000 véhicules Stellantis pour renforcer la disponibilité de ses abonnements premium.

- Lynk & Co a rassemblé 170 000 membres en privilégiant les modèles d'accès par abonnement uniquement.

- Le service d'abonnement Mocean de Hyundai a récemment étendu ses activités au marché allemand.

Les constructeurs automobiles ont investi plus de 1,2 milliard de dollars en 2023-2024 dans la mise en place d'une infrastructure numérique de vente directe aux consommateurs, créant ainsi une barrière à l'entrée pour les petits fournisseurs. Mercedes-Benz concentre ses activités d'abonnement haut de gamme en Allemagne, en Italie et en Suisse, ciblant le secteur des entreprises de luxe. Les constructeurs privilégient leurs canaux d'abonnement en période de pénurie, ajoutant environ 300 000 nouveaux véhicules à leurs flottes rien que l'année dernière. Leur solidité financière leur permet de proposer des tarifs mensuels inférieurs de 100 dollars à ceux de leurs concurrents. Par conséquent, le marché européen de l'abonnement automobile B2B dépend fortement de ces acteurs dominants pour un accès constant aux véhicules.

Combler les périodes de probation en entreprise grâce à une flexibilité contractuelle stratégique à moyen terme

Le segment des abonnements de 6 à 12 mois représentant la plus grande part du marché européen des abonnements automobiles B2B (49,19 %), les entreprises privilégient ces durées pour s'aligner sur les périodes d'essai standard de leurs employés. La législation allemande du travail impose une période d'essai de 6 mois, incitant les entreprises à opter pour des abonnements plutôt que de s'engager sur des contrats de location de 3 ans pour leurs nouveaux collaborateurs. De même, au Royaume-Uni, les entreprises sont soumises à des périodes d'essai de 3 à 6 mois, ce qui stimule la demande pour des contrats renouvelables de 6 mois sans pénalités de résiliation anticipée. Les délais de livraison standard des véhicules neufs s'échelonnant actuellement de 9 à 14 mois, les gestionnaires de flottes sont contraints de recourir à des abonnements de 6 à 12 mois comme solutions de mobilité transitoires.

- Sixt+ limite les locations de courte durée à 120 jours, incitant ainsi les utilisateurs à opter pour des forfaits de 6 mois.

- Les véhicules de flottes d'entreprises parcourent en moyenne 49 680 miles sur trois ans, ce qui nécessite des solutions durables.

- Mocean encourage les renouvellements de 6 mois en n'autorisant les échanges de véhicules qu'après cette période.

Les structures de coûts confirment la position dominante de ce modèle sur le marché européen de l'abonnement automobile B2B : les abonnements de 6 mois coûtent en moyenne 550 USD par mois, ce qui représente des économies substantielles par rapport aux tarifs de location journalière. Les missions de conseil aux entreprises en Europe durent en moyenne 4 mois, mais s'étendent fréquemment, faisant de la durée maximale de 12 mois une marge de sécurité opérationnelle. Les formules de « mini-location » ciblent spécifiquement cette période de 3 à 12 mois afin de combler l'écart entre la location à la journée et la location longue durée. Les préavis de résiliation sont généralement de 1 à 3 mois seulement, ce qui offre des avantages en termes de liquidités en période de ralentissement économique. Par conséquent, le marché européen prospère grâce à cette durée d'abonnement parfaitement adaptée aux besoins opérationnels.

Éliminer les dépenses d'investissement grâce à une facturation mensuelle complète et prévisible

Le segment de l'abonnement mensuel, qui représente la part la plus importante (44,11 %), illustre la préférence des entreprises pour les modèles de coûts d'exploitation tout compris, plutôt que pour les dépenses d'investissement. Un forfait mensuel standard, d'un montant moyen de 550 à 650 USD, inclut l'assurance, l'entretien et la taxe routière, soit une valeur annuelle estimée à 1 300 USD, que les gestionnaires de flottes n'ont plus à traiter séparément. Les abonnés externalisent ainsi le risque lié aux véhicules, évitant les coûts d'amortissement élevés qui dépassent souvent 3 200 USD la première année. Lynk & Co illustre parfaitement cet attrait avec un tarif mensuel fixe d'environ 690 USD, simplifiant ainsi les processus budgétaires complexes des entreprises.

- Les dépôts initiaux sont rares, souvent fixés à 0 USD ou à un mois de frais.

- Les contrats incluent des forfaits d'utilisation généreux, généralement fixés à 1 250 kilomètres par mois.

- Les frais d'activation administrative s'élèvent en moyenne à 215 USD, mais sont fréquemment offerts dans le cadre d'offres promotionnelles.

L'agilité opérationnelle permet aux entreprises d'ajuster la taille de leur flotte avec un préavis d'un mois seulement, et de réagir instantanément aux fluctuations de leurs projets. Le kilométrage excédentaire est facturé de manière transparente entre 0,11 et 0,22 USD par kilomètre, évitant ainsi les pénalités de fin de contrat imprévues. L'assurance incluse permet à elle seule aux entreprises d'économiser entre 880 et 1 100 USD par an et par véhicule sur leurs frais administratifs. Cette structure financière simplifiée est essentielle pour les entreprises modernes soucieuses de leur trésorerie. Cette flexibilité conforte le modèle mensuel comme pilier du marché européen de l'abonnement automobile B2B.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Atténuer l'anxiété liée à l'autonomie et les déficits d'infrastructure grâce aux moteurs à combustion

Les véhicules à moteur thermique (MTI) représentent la part la plus importante (66,97 %) du marché européen de l'abonnement automobile B2B, car les flottes d'entreprises exigent une fiabilité d'autonomie que l'infrastructure électrique ne peut pas encore garantir. L'Europe ne compte actuellement que 630 000 bornes de recharge publiques, contre un besoin de 8,8 millions d'ici 2030, ce qui engendre des risques opérationnels importants pour les voyageurs d'affaires. Des données concrètes montrent qu'un véhicule diesel permet d'économiser environ 58 USD de carburant par rapport à la recharge publique d'un véhicule électrique pour un trajet Berlin-Madrid. Les entreprises qui parcourent de nombreux kilomètres, en moyenne 30 000 kilomètres par an, dépendent de l'autonomie supérieure de plus de 400 km offerte par les moteurs diesel par rapport aux modèles électriques standards.

- La valeur résiduelle des véhicules thermiques de 3 ans reste élevée, à plus de 55 %.

- La valeur résiduelle des véhicules électriques a chuté à environ 44 %, ce qui a entraîné une augmentation des primes d'abonnement.

- Les émissions de CO2 des flottes d'entreprises s'élèvent en moyenne à 138 g/km, reflétant une utilisation intensive et continue des moteurs à combustion interne.

Les gestionnaires de flottes privilégient également les modèles thermiques pour éviter la volatilité financière liée à la dépréciation des véhicules électriques. Des centaines de modèles diesel sont disponibles immédiatement par abonnement, tandis que les breaks électriques adaptés au transport de matériel restent rares. En 2024, les moteurs diesel représentaient encore une part importante des nouvelles immatriculations de flottes, en raison de ces contraintes pratiques. Tant que les réseaux de recharge n'atteindront pas une densité comparable à celle des stations-service, la supériorité des moteurs thermiques persistera. Ainsi, le marché européen de l'abonnement automobile B2B reste dominé par les motorisations traditionnelles.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Principaux acteurs du marché européen de l'abonnement automobile B2B

- Groupe BMW

- Groupe Mercedes-Benz AG

- Stellantis NV

- Sixt SE

- Avis Rent A Car System, LLC

- Budget Rent A Car System, Inc.

- ALD AutoLeasing D GmbH

- Hertz Corporation

- Volkswagen

- Carvolution

- Lizy

- Autres joueurs importants

Aperçu de la segmentation du marché

Par fournisseur de services

- constructeurs automobiles et sociétés de financement captives

- Fournisseurs tiers

Par modèle d'abonnement

- 1 à 6 mois

- 6 à 12 mois

- Plus de 12 mois

Par modèle de paiement

- Abonnement mensuel

- Contrats trimestriels / annuels

- Paiement à l'utilisation (basé sur la consommation)

- Forfaits basés sur le kilométrage

- Tarification par paliers (Basique / Premium / Personnalisée)

Par couverture d'assurance

- Entièrement assuré

- Assurance partielle

- Auto-assuré

- Modules complémentaires

Par l'intégration technologique

- Applications mobiles

- Modèles d'abonnement à la batterie

- Systèmes télématiques et de surveillance de flotte

Par type de véhicule

- Véhicules à moteur à combustion interne (MCI)

- Essence

- Diesel

- Véhicules électriques (VE)

- Véhicules électriques à batterie (VEB)

- Véhicules électriques hybrides rechargeables (PHEV)

- Véhicules électriques hybrides (VHE)

Par segment de véhicule

- Économie

- Compact

- Taille moyenne

- Luxe

- SUV

- Véhicules commerciaux/utilitaires

- Autres

Par l'utilisateur final

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Start-ups et entreprises technologiques

- Sociétés de gestion de flottes

- Clients commerciaux individuels

Par région

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |