Aperçu du marché

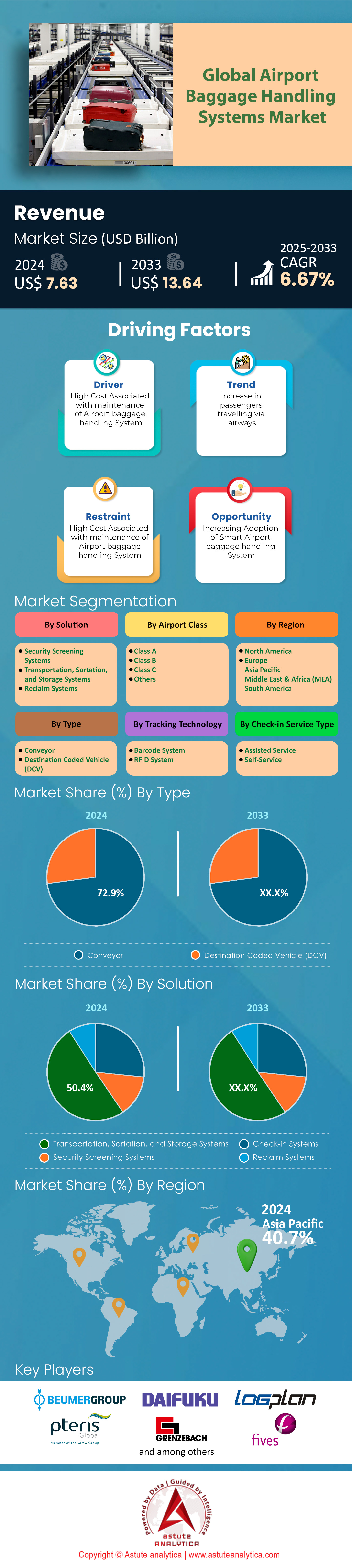

Le marché des systèmes de traitement des bagages dans les aéroports était évalué à 7,63 milliards de dollars américains en 2024 et devrait atteindre une taille de marché de 13,64 milliards de dollars américains d'ici 2033, avec un TCAC de 6,67 % au cours de la période de prévision 2025-2033.

Principales conclusions du marché des systèmes de traitement des bagages dans les aéroports

- Selon le type de système, le système de convoyage détient une part de marché impressionnante de 72,9 % en termes de revenus.

- En termes de solutions, les solutions de transport, de tri et de stockage se distinguent nettement, détenant une part de marché de 50,4 %.

- En termes de catégorie d'aéroport, les aéroports de classe A, qui représentent la catégorie colossale des méga-hubs, dominent le marché avec une part impressionnante de 42 %.

- En matière de technologies de suivi, le marché est dominé par la technologie des codes-barres, qui détient plus de 76,6 % de parts de marché.

- La région Asie-Pacifique devrait rester le principal contributeur au marché mondial.

L'industrie aéronautique mondiale traverse actuellement une période de forte pression opérationnelle, où la demande en systèmes de traitement des bagages aéroportuaires performants n'est plus uniquement dictée par la modernisation, mais par la nécessité. Le principal facteur est l'augmentation constante du trafic passagers à l'échelle mondiale. Dès 2025, le nombre de passagers devrait se stabiliser bien au-dessus des niveaux pré-pandémiques, les données du secteur estimant le nombre de voyageurs annuels à environ 4,7 milliards. Cette croissance des systèmes de traitement des bagages aéroportuaires devrait s'accélérer, les projections indiquant un potentiel doublement du trafic d'ici 2040. Cet afflux massif de voyageurs génère des milliards de bagages enregistrés qui doivent être contrôlés, triés et chargés avec précision.

Lorsque ce volume de bagages sature les infrastructures existantes, les conséquences financières sont désastreuses. Le secteur perd actuellement environ 5 milliards de dollars par an à cause des erreurs de manutention. Alors que le taux mondial d'erreurs se situe autour de 6,9 bagages pour 1 000 passagers, le coût de correction de ces erreurs – recherche, livraison et indemnisation – s'élève en moyenne à 100 dollars par bagage dans les systèmes de traitement des bagages des aéroports. Ces pertes opérationnelles sont insoutenables pour les compagnies aériennes dont les marges sont déjà très faibles. Par conséquent, la demande en systèmes de traitement des bagages (BHS) croît rapidement, car il s'agit du seul mécanisme physique capable de dissocier la croissance du nombre de passagers des défaillances opérationnelles. Les compagnies aériennes et les aéroports investissent non seulement pour acheminer les bagages, mais aussi pour se prémunir contre ce passif de plusieurs milliards de dollars.

Où se développera la prochaine vague d'infrastructures d'ici 2035 ?

Pour absorber cette forte augmentation du trafic passagers, l'infrastructure aéroportuaire mondiale s'étend, bien que cette croissance soit inégalement répartie. Actuellement, environ 4 000 à 5 000 aéroports gèrent le trafic commercial régulier à travers le monde, au sein d'un réseau plus vaste de plus de 41 000 aérodromes sur le marché des systèmes de traitement des bagages. Cependant, le principal facteur de développement de ces systèmes est la construction de « méga-hubs » et de liaisons régionales. D'ici 2035, le nombre d'aéroports commerciaux nécessitant des systèmes automatisés de traitement des bagages devrait croître significativement, principalement sous l'impulsion des marchés émergents.

Ce boom des infrastructures crée une demande bifurquée pour les systèmes de traitement des bagages. Sur les marchés matures comme l'Amérique du Nord et l'Europe, le nombre d'aéroports est relativement stable ; la demande est donc alimentée par la modernisation complexe des terminaux existants (« brownfield ») – qui consiste à remplacer les technologies des années 1990 par des scanners modernes dans des espaces restreints.

À l'inverse, la région Asie-Pacifique et le Moyen-Orient sont à la pointe de la construction de nouveaux systèmes de traitement des bagages dans les aéroports. Les pays de ces régions bâtissent des aéroports entièrement nouveaux, véritables cités aéroportuaires, nécessitant d'importantes installations de systèmes de traitement des bagages (STB) sur des plateformes vierges. Cette croissance du nombre d'aéroports est directement liée à la demande en STB ; chaque nouveau terminal requiert une boucle de tri, une matrice de contrôle et un carrousel de préparation des bagages, alimentant un cycle de construction qui se prolongera jusqu'à la prochaine décennie.

Pour en savoir plus, demandez un échantillon gratuit

Quelles nations sont en train de redéfinir les règles de déploiement ?

La Chine et l'Inde sont incontestablement en passe de dominer le marché des systèmes de traitement des bagages aéroportuaires, tant en termes de volume que de nouvelles constructions. Le plan ambitieux de la Chine, articulé autour de quatre axes horizontaux et quatre axes verticaux, prévoit la construction de centaines d'aéroports d'aviation générale et commerciale pour desservir sa vaste population. De même, l'Inde, portée par le programme de connectivité régionale UDAN et la privatisation de ses principaux hubs, devrait devenir le troisième marché mondial de l'aviation. La demande se porte ici sur des systèmes à haut débit et évolutifs, capables de gérer une croissance rapide à deux chiffres.

Cependant, la nature de la demande évolue lorsqu'on se tourne vers l'Ouest. Les États-Unis demeurent le premier pays consommateur de systèmes de traitement des bagages dans les aéroports, notamment en raison de l'immensité de leur réseau existant. Le marché américain connaît actuellement un vaste programme de renouvellement, financé par des subventions fédérales pour les infrastructures, afin de remplacer des systèmes vieillissants, certains ayant plus de 30 ans. En Europe, la concurrence repose sur un autre facteur : la réglementation. Si les pays européens sont à la pointe de l'adoption, ce n'est pas parce qu'ils construisent de nouveaux aéroports, mais parce que les exigences strictes de la norme de sécurité CEAC 3 ont imposé une modernisation des équipements à l'échelle du continent. Ces différents facteurs régionaux – expansion en Asie, renouvellement en Amérique et réglementation en Europe – garantissent la résilience du marché des systèmes de traitement des bagages, même en cas de ralentissement économique local.

Qui sont les Titans qui contrôlent le sous-sol ?

Le marché des systèmes de traitement des bagages dans les aéroports est dominé par quelques géants intégrés, passés de simples fabricants de convoyeurs à intégrateurs logistiques de pointe. Vanderlande (filiale de Toyota Industries) est leader du marché et s'appuie sur une capacité de production considérable pour desservir plus de 600 aéroports à travers le monde. L'entreprise est en concurrence directe avec Beumer Group, un groupe familial qui a révolutionné le marché avec son système de transport indépendant « CrisBag » (ICS), établissant une nouvelle norme en matière de suivi à haute vitesse. Siemens Logistics, malgré une phase de transition liée à ses cessions d'activités, demeure un acteur majeur, fort d'une vaste base installée générant des revenus de services stables. Daifuku, solidement implanté en Asie et en Amérique du Nord, continue de décrocher d'importants contrats en intégrant des voies de sécurité intelligentes aux flux de bagages.

La concurrence entre les acteurs des systèmes de traitement des bagages aéroportuaires s'est éloignée de la simple standardisation du matériel. Ils ne se disputent plus le tapis roulant le moins cher. Désormais, le terrain d'affrontement se situe au niveau des logiciels et des partenariats tout au long du cycle de vie. Les fournisseurs rivalisent pour proposer les meilleurs systèmes de contrôle de haut niveau (HLC) compatibles avec les systèmes des compagnies aériennes, ainsi que les contrats de maintenance à long terme les plus fiables. La tendance est à l'essor des modèles de « bagages en tant que service » (Baggage-as-a-Service), où le fournisseur assume le risque lié à la performance du système. Cette évolution enchaîne les aéroports à des écosystèmes pérennes, faisant du choix d'un fournisseur un partenariat stratégique sur 20 ans plutôt qu'un achat ponctuel.

Quelles technologies redéfinissent l'avenir du marché ?

L'évolution majeure des systèmes de traitement des bagages dans les aéroports du monde entier repose sur la transition d'un transport « à l'aveugle » à une logistique « intelligente ». Le secteur se tourne rapidement vers les systèmes de transport indépendants (ICS), où les bagages sont placés dans des conteneurs individuels. Cette technologie résout intégralement le problème du suivi, car le système suit le conteneur (rigide et identifiable) plutôt que le bagage (souple et instable). Bien que l'ICS nécessite un investissement initial plus important, il permet des délais plus courts et une traçabilité totale, un compromis que de nombreux aéroports internationaux sont désormais prêts à accepter.

Par ailleurs, l'intelligence artificielle révolutionne la maintenance des systèmes de traitement des bagages dans les aéroports. L'ère du dépannage ponctuel touche à sa fin ; la tendance est désormais à la maintenance prédictive grâce aux jumeaux numériques. Des capteurs surveillent les vibrations et la température des moteurs, permettant d'anticiper les pannes plusieurs semaines à l'avance. Cette capacité devient une exigence standard des appels d'offres, car les aéroports ne peuvent se permettre aucune interruption de service imprévue. Enfin, l'interface passager évolue. L'essor des bornes de dépôt automatique des bagages (SSBD), souvent équipées de systèmes biométriques, déplace le point d'entrée du système de traitement des bagages vers le hall d'enregistrement. Cette tendance réduit la dépendance aux comptoirs et fluidifie le flux des bagages dans le système, créant ainsi un circuit automatisé et continu du dépôt au chargement de l'avion.

Analyse segmentaire

Fiabilité et avantages en termes de coûts : un leadership durable dans le secteur des infrastructures de convoyeurs

Les convoyeurs à bande traditionnels représentent 72,9 % du chiffre d'affaires du marché des systèmes de traitement des bagages aéroportuaires, car ils offrent le cycle de vie le plus rentable pour le transport de volumes importants de bagages. Contrairement aux véhicules à code de destination (DCV), plus complexes, les convoyeurs à bande utilisent des composants standardisés, ce qui simplifie la maintenance pour les exploitants aéroportuaires. En 2025, Siemens Logistics a décroché un important contrat pour la maintenance de 140 kilomètres de convoyeurs à l'aéroport Adolfo Suárez Madrid-Barajas. Les données opérationnelles de la modernisation du terminal 3 de l'aéroport O'Hare de Chicago confirment l'installation de 4 378 mètres de nouvelles lignes de convoyeurs pour gérer l'augmentation du trafic domestique. Les aéroports privilégient ces systèmes à entraînement par friction, car ils permettent de s'affranchir de la gestion de milliers de conteneurs individuels tout en garantissant un flux continu.

- Les systèmes Siemens VarioBelt sont désormais équipés de variateurs de fréquence économes en énergie afin de réduire la consommation électrique.

- L'aéroport international de Seattle-Tacoma a récemment intégré 7 miles de nouvelles infrastructures de convoyeurs.

- Le groupe Alstef installe actuellement des boucles de convoyeurs de sortie avec ATR à l'aéroport de Kyzylorda.

Le projet 2025 de Vanderlande à l'aéroport CPK de Pologne prévoit un vaste réseau de convoyeurs s'étendant sur plus de 16 kilomètres. Le marché des systèmes de traitement des bagages aéroportuaires privilégie cette technologie pour sa capacité à gérer les pics d'activité sans la latence logicielle souvent rencontrée dans les systèmes des compagnies aériennes. L'aéroport de Palma de Majorque a renouvelé la maintenance de son réseau de convoyeurs de 10 kilomètres afin de garantir un fonctionnement sans interruption pendant les vacances d'été. La modernisation prévue pour 2025 à l'aéroport de Toronto utilise notamment de nouveaux convoyeurs de transfert pour faciliter le prédédouanement par les douanes américaines (CBP). De plus, les systèmes à bande transporteuse permettent une intervention manuelle immédiate en cas d'engorgement, contrairement aux systèmes à convoyeurs à bande fermés. Les travaux récents de Daifuku à l'aéroport international de Denver ont consisté à remplacer 1 140 mètres d'anciennes bandes transporteuses afin d'optimiser le débit.

La mise en relation des pics de passagers stimule les solutions de tri et de stockage

Les solutions de transport, de tri et de stockage représentent 50,4 % du marché, les aéroports s'efforçant de minimiser les temps de correspondance minimum pour les passagers en transit. L'essor des méga-alliances exige un tri automatisé capable d'acheminer des milliers de bagages par heure sans erreur. Le marché des systèmes de traitement des bagages aéroportuaires connaît une forte augmentation de l'adoption du stockage anticipé des bagages (EBS) pour une gestion efficace des longues escales. L'aéroport de Hefei Xinqiao a récemment intégré un système VarioStore EBS de 700 emplacements afin de désengorger les carrousels de préparation des bagages du terminal principal. La modernisation du terminal 2 de l'aéroport de Singapour Changi inclut un système CrisStore d'une capacité de 2 300 bagages pour faciliter les enregistrements anticipés. Les trieurs à plateaux basculants à grande vitesse sont désormais indispensables pour acheminer les bagages avec précision à des vitesses supérieures à 2,5 mètres par seconde.

- Les trieuses automatisées de l'aéroport international de Hong Kong traitent désormais plus de 15 000 bagages par heure.

- L'aéroport international Hamad de Doha a mis en œuvre des modules EBS spécifiquement destinés aux transferts de passagers de luxe.

- L'aéroport international de Navi Mumbai prévoit de lancer le système de récupération des bagages le plus rapide au monde fin 2025.

L'aéroport de Bodø, en Norvège, a attribué fin 2025 un contrat pour une solution de tri automatique complète destinée à gérer les arrivées complexes. Le marché des systèmes de traitement des bagages aéroportuaires s'appuie sur ces solutions pour garantir la conformité à la résolution 753 de l'IATA aux points de transfert. Le nouveau terminal 1 de JFK sera équipé de la technologie Swift Drop de SITA pour automatiser l'injection des bagages dans la matrice de tri. Le groupe Beumer a installé 1 300 mètres d'infrastructure CrisBag à Changi afin de relier les lignes de stockage aux boucles de transport. Les systèmes automatisés de stockage et de récupération (ASRS) permettent aux plateformes de tri de stocker les bagages verticalement, optimisant ainsi l'espace disponible dans les terminaux à forte densité. Le système ICS (Individual Carrier System) de Vanderlande, installé à CPK, garantit une traçabilité à 100 % pendant le processus de tri à grande vitesse.

Les projets de construction de méga-hubs consolident la domination des aéroports de classe A

Les aéroports de classe A dominent le marché avec une part de 42 % car leur envergure opérationnelle exige des investissements colossaux dans les infrastructures, se chiffrant en milliards de dollars, que l'on ne retrouve nulle part ailleurs. Ces méga-hubs, qui traitent plus de 15 millions de passagers par an, sont les principaux acheteurs de systèmes redondants de niveau entreprise. Le marché des systèmes de traitement des bagages aéroportuaires est porté par des projets tels que l'aéroport international Roi Salman de Riyad, qui vise 120 millions de passagers d'ici 2030. Le terminal 2 de l'aéroport d'Heathrow a récemment mis en service un système de remplacement conçu pour traiter 31 000 bagages par jour. Ces installations nécessitent un fonctionnement continu 24 h/24 et 7 j/7, ce qui implique des boucles de secours robustes et des logiciels de contrôle avancés. L'initiative « Bagages 2025 » de l'aéroport Pearson de Toronto vise à gérer un débit de 80 millions de bagages par an.

- L'aéroport international de Seattle-Tacoma a traité un nombre record de 36 millions de bagages en 2024.

- Le nouveau terminal 1 de JFK représente une transformation de 19 milliards de dollars pour le trafic international.

- Palma de Majorque accueille plus de 29 millions de passagers, ce qui nécessite une logistique des bagages intensive.

L'aéroport de Pékin-Daxing utilise des convoyeurs à grande vitesse pour relier efficacement ses vastes halls. Le marché des systèmes de traitement des bagages considère les aéroports de classe A comme un terrain d'expérimentation pour les innovations hybrides biométriques et de gestion des bagages. L'aéroport O'Hare de Chicago a attribué un contrat de 12 millions de dollars en 2025 exclusivement pour l'optimisation du traitement des bagages du terminal 3. L'aéroport international de Los Angeles modernise l'ensemble de son infrastructure pour faire face à l'afflux de passagers lié aux Jeux olympiques de 2028. Ces aéroports fonctionnent selon des modèles complexes en étoile qui reposent sur une synchronisation précise entre les bagages et les vols. Le projet de construction d'un nouvel aéroport à Navi Mumbai illustre les investissements massifs consacrés aux infrastructures de traitement des bagages de classe A.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

La base installée existante garantit la suprématie du marché de la technologie des codes-barres

La technologie des codes-barres conserve une part de marché considérable de 76,6 % car elle demeure le langage universel pour l'échange de bagages entre compagnies aériennes. Bien que la RFID offre des avantages en termes de portée de lecture, le coût de production des étiquettes de codes-barres est infime, ce qui la rend plus économique pour les voyages en classe économique. Le marché des systèmes de traitement des bagages dans les aéroports privilégie la modernisation des systèmes optiques existants par des systèmes de vision par caméra plutôt que le remplacement des étiquettes. Le nouveau terminal 1 de l'aéroport JFK déploie le système d'encodage visuel pour lire les étiquettes endommagées en quelques secondes grâce à l'intelligence artificielle. Le projet 2025 du groupe Alstef à l'aéroport de Bodø intègre des lecteurs de codes-barres standard pour les files d'attente des arrivées et des départs.

- Le taux de lecture des codes-barres sur appareils portables est en moyenne de 650 sacs par heure et par agent.

- Des stations d'encodage manuel sont encore installées dans des aéroports modernes comme celui de Toronto.

- Alstef a intégré des lecteurs d'étiquettes automatiques (ATR) à Kyzylorda pour automatiser la numérisation.

Les bornes Smart Path de SITA impriment des codes-barres IATA standard à 10 chiffres, garantissant ainsi la compatibilité avec les aéroports de destination du monde entier. Le marché des systèmes de traitement des bagages aéroportuaires valorise les codes-barres pour leur capacité à être lus par des appareils portables à bas coût sur des postes de contrôle éloignés. Environ 15 à 20 % des scans nécessitent une intervention manuelle, d'où la nécessité de tunnels de lecture redondants. L'infrastructure existante des grands aéroports comme Heathrow repose entièrement sur une architecture à visée optique directe. Les tunnels de caméras capturent désormais des images à 360 degrés pour décoder les étiquettes sur les bagages retournés sans intervention humaine. La disponibilité généralisée des imprimantes de codes-barres aux comptoirs d'enregistrement dans le monde entier assure le maintien de leur position de leader.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique met en place des méga-hubs pour gérer 50 % de la croissance du trafic mondial

La région Asie-Pacifique domine incontesté le marché des systèmes de traitement des bagages aéroportuaires, portée par un volume considérable de constructions neuves qui surpasse largement celui du reste du monde. Elle absorbe actuellement plus de 40 % de la croissance du trafic passagers mondial, ce qui impose la construction de véritables « cités aéroportuaires » à haut débit plutôt que de simples terminaux. Le développement soutenu du réseau « Quatre horizontaux » en Chine et le programme UDAN en Inde alimentent un secteur de la construction où l'évolutivité est le principal critère de conception.

Contrairement à l'Occident, où la modernisation est courante, le marché des systèmes de traitement des bagages dans les aéroports de la région Asie-Pacifique offre aux fournisseurs l'opportunité lucrative d'installer des systèmes de transport indépendants (ICS) de grande envergure et de bout en bout, même dans des sous-sols vierges. La domination régionale est renforcée par l'important implantation de Daifuku et la pénétration croissante du marché par Vanderlande, les deux entreprises se disputant les services de plateformes aéroportuaires comme Singapour Changi et Mumbai, qui exigent des vitesses de tri supérieures à 10 mètres par seconde pour gérer des volumes de correspondance sans précédent.

L'Amérique du Nord investit des milliards dans la conformité en matière de sécurité et le remplacement des systèmes existants.

L'Amérique du Nord conserve sa position de deuxième marché mondial des systèmes de traitement des bagages dans les aéroports, grâce à l'impératif de moderniser des infrastructures vieillissantes datant des années 1990. Le moteur de cette croissance n'est pas l'expansion, mais le remplacement urgent des équipements en fin de vie dans des environnements opérationnels, dans le cadre de projets de réhabilitation de sites existants. Ces rénovations complexes sont accélérées par les exigences de la TSA (Transportation Security Administration) qui imposent une segmentation avancée en matière de cybersécurité et l'intégration de technologies de tomographie assistée par ordinateur (CT) de pointe, que les structures de convoyeurs existantes ne peuvent supporter sans un renforcement structurel important.

Le marché des systèmes de traitement des bagages dans les aéroports régionaux se caractérise par des dépenses d'exploitation élevées et d'importantes subventions fédérales pour les infrastructures, destinées à prévenir les pannes dans les aéroports nationaux à fort trafic. Des intégrateurs clés comme Brock Solutions et Siemens Logistics y jouent un rôle prépondérant, en se concentrant sur les solutions logicielles et les systèmes de sécurité intelligents afin d'optimiser l'utilisation des terminaux aux dimensions physiques limitées, qui gèrent le plus grand volume de passagers au monde.

L'Europe mise sur la réglementation et l'automatisation pour pallier la pénurie critique de main-d'œuvre dans le secteur de l'assistance au sol.

Le marché européen des systèmes de traitement des bagages dans les aéroports demeure le laboratoire mondial de l'innovation pour le secteur, conservant sa position dominante grâce aux contraintes réglementaires et à un besoin urgent d'automatisation. Les dépenses de la région sont dictées par l'application stricte de la norme CEAC 3 relative aux systèmes de détection d'explosifs, ce qui a entraîné un cycle de renouvellement des équipements à l'échelle du continent pour remplacer les infrastructures à rayons X.

Cependant, le principal facteur de croissance du marché européen des systèmes de traitement des bagages dans les aéroports est la pénurie chronique de main-d'œuvre. Les effectifs au sol restant nettement inférieurs aux niveaux de référence de 2019, les plateformes aéroportuaires européennes adoptent massivement les systèmes de dépôt automatique des bagages et les systèmes à bacs pour minimiser l'intervention humaine. Berceau des géants du secteur que sont Beumer Group et Vanderlande, l'Europe est également la première région où les appels d'offres relatifs aux systèmes de traitement des bagages accordent une importance capitale au développement durable, en privilégiant les entraînements magnétiques à faible consommation d'énergie afin de se conformer aux ambitieux objectifs de l'UE en matière de neutralité carbone d'ici 2050.

Principaux acteurs du marché mondial des systèmes de traitement des bagages dans les aéroports

- Groupe Beumer

- Daifuku Co. Ltd.

- Groupe Fives

- Convoyeur aéroportuaire G&S

- Groupe Glidepath

- Groupe Grenzebach

- Logplan LLC

- Pteris Global Limited (Groupe CIMC)

- Siemens AG

- Vanderlande Industries BV.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Convoyeur

- Véhicule à destination codée (DCV)

Par solution

- Systèmes de contrôle de sécurité

- Systèmes de transport, de tri et de stockage

- Systèmes de récupération

Par classe d'aéroport

- Classe A

- Classe B

- Classe C

- Autres

Grâce à la technologie de suivi

- Système de codes-barres

- Système RFID

Par type de service d'enregistrement

- Service d'assistance

- En libre service

Par région

- Amérique du Nord

- Les États-Unis

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Espagne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie et Nouvelle-Zélande

- Corée

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 7,63 milliards de dollars américains |

| Revenus prévus en 2033 | 13,64 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 6.67% |

| Segments couverts | Par type, par solution, par classe d'aéroport, par technologie de suivi, par type de service d'enregistrement, par région |

| Entreprises clés | Beumer Group, Daifuku Co. Ltd., Fives Group, G&S Airport Conveyor, Glidepath Group, Grenzebach Group, Logplan LLC, Pteris Global Limited (CIMC Group), Siemens AG, Vanderlande Industries BV, Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |