Marché du papier aluminium : Type (papier aluminium épais, papier aluminium moyen, papier aluminium fin, autres) ; Application (emballage grand public, emballage pharmaceutique, industrie) ; Région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 7 janvier 2025 | | Numéro de rapport : AA01251061

Scénario de marché

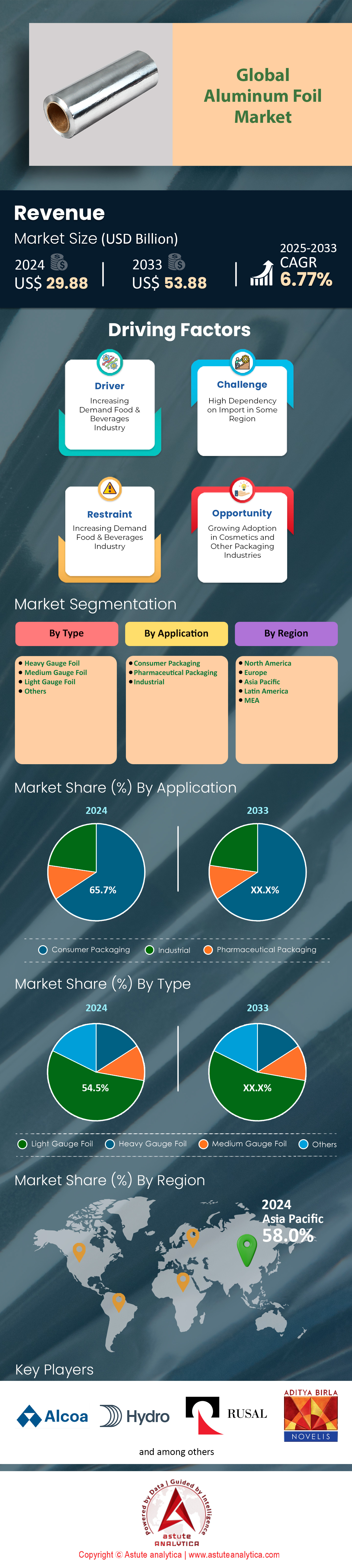

Le marché du papier aluminium était évalué à 29,88 milliards de dollars américains en 2024 et devrait atteindre une valeur de marché de 53,88 milliards de dollars américains d'ici 2033, avec un TCAC de 6,77 % au cours de la période de prévision 2025-2033.

Le marché du papier aluminium a fait preuve d'une remarquable agilité ces dernières années et poursuit sa forte croissance en 2024, portée par une consommation mondiale soutenue dans les secteurs de l'emballage, de l'électronique et de l'automobile. La production mondiale de papier aluminium a atteint près de 7,5 millions de tonnes en 2023, témoignant de son rôle essentiel dans l'allongement de la durée de conservation des produits et l'amélioration de l'efficacité énergétique. Le papier aluminium ménager reste le produit phare, avec plus de 1,1 million de tonnes utilisées en Amérique du Nord l'an dernier, rien que pour la cuisson et la conservation des aliments. Parallèlement, le papier aluminium pour emballages a également gagné du terrain : la région Asie-Pacifique a enregistré environ 600 000 tonnes utilisées dans l'emballage des plats cuisinés en 2023. Face à l'accélération du rythme de consommation, les emballages individuels, notamment grâce à la légèreté du papier aluminium, stimulent la demande auprès des populations urbaines en quête de praticité.

Au-delà des emballages classiques, l'adaptabilité du papier aluminium s'étend à des applications de pointe telles que les cellules de batteries, dont environ 750 000 tonnes ont été consommées dans le monde en 2023 pour soutenir la croissance du marché des véhicules électriques. Cette forte augmentation de la production de batteries pour véhicules électriques a contribué à la mise en place d'une vingtaine de nouvelles lignes de revêtement de papier aluminium à travers le monde la même année, afin de répondre aux exigences de performance et de sécurité. Le papier aluminium de conversion est également en plein essor sur le marché du papier aluminium, comme en témoignent les 15 nouvelles usines en Europe spécialisées dans les laminés à haute barrière. Dans le secteur de la santé, le papier aluminium de qualité pharmaceutique a représenté environ un million de tonnes dans le monde en 2023, soulignant son importance pour les emballages blister et les protocoles de sécurité des médicaments. La prise de conscience accrue des risques de contamination et le renforcement des normes sanitaires ont joué un rôle majeur dans l'augmentation de l'utilisation du papier aluminium.

En ce qui concerne les tendances, les conceptions axées sur le développement durable dans le secteur du papier aluminium ont récemment pris de l'ampleur, cinq grands producteurs ayant annoncé l'amélioration de leurs capacités de recyclage afin de valoriser les déchets de papier aluminium post-consommation. Plusieurs géants de l'électronique auraient utilisé plus de 220 000 tonnes de papier aluminium spécialisé l'an dernier pour protéger les circuits et améliorer la conductivité thermique. La popularité croissante des stratifiés durables et des revêtements antimicrobiens stimule de nouveaux investissements en R&D, ce qui s'est traduit par le dépôt d'environ 25 brevets dans le monde entier en 2023, portant sur des composites de papier aluminium avancés. L'ensemble de ces facteurs brosse un tableau optimiste de l'industrie du papier aluminium, qui ne montre aucun signe de ralentissement dans un avenir proche.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique de marché

Facteur déterminant : La demande croissante de feuilles d’aluminium ultralégères pour les emballages souples dans divers secteurs d’utilisation finale à l’échelle mondiale, axés sur le consommateur

L'adaptabilité exceptionnelle et les propriétés barrières du papier aluminium ont accéléré la croissance du marché mondial des solutions d'emballage souple, notamment dans les régions où la consommation de produits alimentaires et de boissons est en forte hausse. En 2023, le secteur de l'emballage souple en Asie a utilisé à lui seul environ 1,06 million de tonnes de papier aluminium ultraléger pour préserver la fraîcheur des produits et prolonger leur durée de conservation. Au Moyen-Orient, quatre nouvelles usines d'emballage souple, dédiées à la production de sachets en aluminium pour les produits laitiers et les confiseries, ont été mises en service. Parallèlement, les distributeurs nord-américains, séduits par la praticité des emballages légers, ont lancé la même année 80 nouveaux produits de grignotage conditionnés sous emballage aluminium. La demande croissante des consommateurs pour les plats préparés, liée à l'essor des modes de vie nomades, a créé un marché pour des feuilles d'aluminium spécialisées offrant une meilleure résistance à la chaleur. En conséquence, au moins six grands groupes d'emballage européens ont investi dans l'amélioration de leurs lignes de lamination. Ces initiatives visionnaires reflètent une tendance mondiale : l'emballage souple en aluminium continuera de gagner du terrain, porté par l'évolution des préférences des consommateurs.

L'essor des feuilles d'aluminium ultralégères sur le marché dépasse le simple cadre de l'alimentation et s'étend à des secteurs comme la nutrition animale et les soins personnels. En 2023, plus de 22 marques d'aliments haut de gamme pour animaux de compagnie à travers le monde ont opté pour des sachets en aluminium afin d'optimiser la conservation de leurs préparations liquides. Par ailleurs, dans le secteur des cosmétiques, 13 gammes de soins populaires ont adopté les sachets d'échantillons en aluminium, misant sur une meilleure stabilité des produits et une esthétique moderne. Face à la généralisation des emballages souples, des instituts de recherche d'Asie du Sud-Est ont déposé au moins dix nouveaux brevets visant à renforcer la résistance à la perforation des feuilles d'aluminium ultralégères. Cette priorité accordée à l'innovation a pour objectif de prévenir les déchirures susceptibles de compromettre l'intégrité des produits. De nombreuses qualités de feuilles d'aluminium récemment développées répondent également à des normes environnementales plus strictes, réduisant ainsi l'empreinte carbone de leur production. En alliant assurance qualité, rentabilité et écoresponsabilité, la feuille d'aluminium ultralégère demeure un moteur essentiel de la croissance soutenue et significative des emballages souples dans de nombreux secteurs.

Tendance : Revêtements multicouches avancés intégrant des propriétés antivirales pour une sécurité produit renforcée à l’échelle mondiale

Une tendance majeure qui redéfinit la croissance du marché du papier aluminium est l'introduction de revêtements multicouches avancés intégrant des propriétés antivirales, répondant ainsi à une sensibilisation accrue du public aux questions de santé publique. En 2023, plusieurs laboratoires ont collaboré pour lancer des revêtements de papier aluminium brevetés qui neutralisent certains agents pathogènes au contact. Six grandes entreprises d'emballage pour produits de santé en Amérique du Nord ont commencé des essais de livraison de films blister contenant des antibiotiques, s'assurant jusqu'à 2 millions de doses individuelles par mois à des fins de test. Parallèlement, en Europe, trois organismes de recherche sous contrat ont annoncé des avancées significatives dans la synergie entre des formulations antivirales et des adhésifs thermiques stables. Cette synergie permet une meilleure protection des produits sensibles, tels que les implants médicaux et les kits de diagnostic à usage unique, pendant le transport. Autre développement prometteur : un projet pilote en Asie de l'Est, où des chercheurs universitaires combinent des microparticules d'argent à un vernis protecteur, garantissant ainsi l'absence de contamination d'au moins 300 lots de composants matériels à des fins de test.

Ces films antiviraux ne se contentent pas de protéger les produits pharmaceutiques ; ils offrent également une sécurité accrue aux denrées périssables. En 2023, deux grands fabricants de confiseries ont testé une gamme de films spéciaux sur des barres chocolatées, vantant une fraîcheur prolongée du produit sur les marchés exposés à l’humidité et aux risques microbiens. Parallèlement, un fabricant de boissons a utilisé un nouveau opercule antiviral sur des bouteilles de jus pressés à froid, distribuant environ 400 000 unités à l’échelle régionale afin de recueillir les avis des consommateurs. Les premiers rapports sur le marché des films d’aluminium indiquent des gains notables en termes de stabilité en rayon et d’hygiène générale, suggérant que les distributeurs pourraient bientôt exiger ces caractéristiques pour minimiser les risques de rappel de produits. Cinq salons de l’emballage organisés dans le monde entier l’année dernière ont mis en lumière ces technologies émergentes, attirant l’attention des autorités réglementaires et des consommateurs. Bien qu’encore en phase d’adoption initiale, ces films antiviraux multicouches semblent prêts à redéfinir les normes de sécurité, notamment pour les produits sensibles et les chaînes d’approvisionnement à haut risque.

Défi : La volatilité croissante des matières premières réduit les marges bénéficiaires des principales chaînes d'approvisionnement de la fabrication de feuilles d'aluminium

En 2023, au moins huit grands transformateurs de feuilles d'aluminium ont subi des fluctuations importantes du coût des lingots d'aluminium primaire, avec des variations parfois répétées au cours d'un même trimestre. Selon des responsables des achats indépendants en Europe, les négociations avec les fournisseurs de bauxite se sont considérablement complexifiées, entraînant des révisions contractuelles à court terme dans au moins neuf cas documentés. Les deux principaux fabricants de feuilles d'aluminium en Asie ont fait état de dépenses supplémentaires pour sécuriser des sources d'approvisionnement alternatives afin de pallier les ruptures d'approvisionnement soudaines. Dans certains cas, ces ajustements ont entraîné une augmentation de 10 % des délais de livraison des produits finis, bien que les chiffres précis restent confidentiels. Pour compliquer encore la situation, les pics de demande soudains d'alliages à haute résistance, notamment du côté des batteries pour véhicules électriques, ont intensifié la course à la stabilité des prix. Ce contexte a contraint même les entreprises de feuilles d'aluminium les plus établies à mettre en place des stratégies d'approvisionnement d'urgence et à maintenir des niveaux de stocks supérieurs à la normale.

Au-delà des lingots, les prix de l'énergie contribuent également aux incertitudes opérationnelles, d'autant plus que la fusion et le laminage nécessitent un approvisionnement électrique constant. En 2023, trois fonderies d'aluminium du marché nord-américain du papier d'aluminium ont signalé des arrêts d'approvisionnement imprévus et drastiques en raison d'instabilités du réseau électrique régional, entraînant une perte de production estimée à 70 000 tonnes. Ce manque à gagner a eu des répercussions sur l'ensemble de la chaîne d'approvisionnement, contraignant deux des plus grands distributeurs de papier d'aluminium de la région à puiser dans leurs réserves stratégiques. Parallèlement, un fournisseur de technologies d'Europe centrale a lancé un système pilote de prévision des fluctuations des matières premières, auquel six grands producteurs de papier d'aluminium ont souscrit. En anticipant les pics de prix de la bauxite ou de l'alumine, ces fabricants peuvent désormais ajuster leurs modèles de tarification de manière plus dynamique. Néanmoins, la complexité de la volatilité des matières premières demeure un défi majeur, et de nombreux acteurs du secteur continuent de s'efforcer de trouver un équilibre entre compétitivité et risque d'arrêt complet des lignes de production.

Analyse segmentaire

Par type

Le papier aluminium fin détient la plus grande part de marché (54,4 %) sur le marché du papier aluminium, grâce à sa polyvalence et à sa popularité croissante dans le secteur de l'emballage souple. Selon une analyse technique de Source, les couches d'aluminium plus fines permettent aux transformateurs de réduire le gaspillage de matière tout en préservant les propriétés barrières des produits de consommation. Dans une mise à jour de 2023 présentée par Source, de nombreuses solutions d'emballage intègrent désormais des laminés ultra-fins adaptés aux produits thermosensibles, illustrant ainsi comment les matériaux fins protègent le contenu contre l'humidité et les contaminants. Les observateurs du secteur ont recensé au moins cinq nouvelles lignes de production en Asie, équipées de laminoirs de pointe spécifiquement conçus pour les feuilles de moins de 10 microns, une évolution qui souligne la tendance à la miniaturisation. Preuve supplémentaire de son essor, Source signale une forte augmentation internationale de l'utilisation des feuilles fines pour les sachets individuels, notamment dans le secteur des soins personnels, confirmant ainsi leur rentabilité. Parallèlement, au moins trois usines de finition en Amérique du Nord se sont tournées vers des procédés de revêtement à grande vitesse qui adhèrent efficacement aux films fins, reflétant les progrès de la production stimulés par la demande croissante.

Au-delà de l'emballage, les mutations structurelles dans les secteurs de l'électronique et de l'isolation favorisent également l'essor des feuilles d'aluminium fines. Les données actuelles du rapport d'Astute Analytica sur le marché des feuilles d'aluminium confirment une nette augmentation de leur utilisation pour l'emballage des batteries lithium-ion, où des matériaux légers et résistants contribuent à atteindre les objectifs de densité énergétique. Parallèlement, Source indique que les dépenses de construction ont accru le recours à l'isolation par feuilles réfléchissantes, incitant certains constructeurs à privilégier les matériaux de moins de 15 microns pour leur facilité d'application. Dès 2023, de grands producteurs de feuilles d'aluminium comme Novelis et Alcoa ont lancé des programmes pilotes en Europe afin de tester des traitements de recuit avancés qui améliorent la malléabilité des feuilles pour des applications plus spécifiques. Dans un souci de développement durable, les experts environnementaux de Source vantent les mérites des feuilles d'aluminium fines, qui permettent de réduire la consommation de matières premières, renforçant ainsi leur attrait dans les régions dotées de politiques strictes de réduction des déchets. Source mentionne également de nouvelles compositions d'alliages qui minimisent l'épaisseur tout en conservant la résistance à la traction, ouvrant ainsi de nouvelles perspectives pour les feuilles d'aluminium fines dans les emballages blister pharmaceutiques.

Sur demande

L'emballage de produits de consommation représente 65,69 % du marché du papier aluminium, principalement grâce à la demande mondiale de produits pratiques et à longue conservation. Selon une source, les sachets souples, les opercules en aluminium et les emballages à portions individuelles tirent parti des propriétés barrières de l'aluminium pour préserver la fraîcheur des aliments sans l'encombrement de matériaux plus lourds. En 2023, plusieurs études de marché citées par cette même source ont constaté une forte augmentation des emballages éco-responsables, avec au moins quatre grandes marques de produits de grande consommation passant des films plastiques aux emballages à base d'aluminium pour leurs produits de grignotage. Ce changement s'explique notamment par la popularité croissante des portions individuelles. La source souligne également que, dans certaines régions, les emballages sont plus performants que d'autres matériaux pour préserver les qualités nutritionnelles et gustatives. Par ailleurs, l'intégration du papier aluminium dans les sachets de café sous vide permet de prolonger la durée de conservation du produit, un atout très recherché dans le commerce électronique. Enfin, au moins huit grands producteurs de boissons, mentionnés dans la source, expérimentent également des fermetures en aluminium afin de réduire l'utilisation de revêtements synthétiques.

La sensibilisation croissante des consommateurs aux questions de santé renforce la position du papier aluminium dans les rayons des supermarchés. Selon une source, de plus en plus de marques commercialisent leurs produits comme étant sans conservateurs ou peu transformés, misant plutôt sur les propriétés d'étanchéité à l'oxygène et à la lumière du papier aluminium pour en préserver la qualité. La demande provient également des kits repas prêts à consommer : une autre source mentionne de nouvelles normes exigeant que certains aliments préparés restent exempts de contamination lors de leur expédition vers des régions éloignées ou mal desservies, ce qui stimule l'utilisation de barquettes et d'emballages en aluminium scellés. L'accent étant mis sur le contrôle des portions et la sécurité des produits, les couvercles en aluminium de petit diamètre contribuent à réduire les risques de déversement et de contamination croisée, comme le montre une autre source. Parallèlement, une autre source indique que les chaînes d'approvisionnement mondiales utilisent de l'aluminium plus fin pour les emballages de consommation, en privilégiant l'efficacité des ressources et la recyclabilité. Ensemble, ces évolutions expliquent pourquoi l'emballage de consommation domine la demande de papier aluminium sur le marché actuel, soulignant sa polyvalence et ses excellentes propriétés de conservation.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique se distingue comme le marché le plus important et le plus lucratif du papier aluminium, avec plus de 58 % de parts de marché, grâce à la synergie entre ses capacités de production, la disponibilité de ses ressources et la vigueur de ses secteurs de consommation. Selon Source, la production d'aluminium primaire s'est progressivement déplacée vers l'est, tirant parti de l'abondance des matières premières et d'une énergie compétitive. Par ailleurs, Source souligne que le secteur automobile florissant de la région Asie-Pacifique dépend fortement des composants en papier aluminium pour les échangeurs de chaleur et les boîtiers de batteries, ce qui stimule davantage la demande régionale. Les principaux acteurs du secteur, tels que China Hongqiao Group et Hindalco, exploitent des raffineries et des laminoirs de pointe, un fait mis en évidence par Source dans son analyse des principaux producteurs de papier aluminium. Ces installations bénéficient d'investissements logistiques et infrastructurels, confirmant la réputation de la région comme principal contributeur à la production mondiale de papier aluminium, une observation également tirée de Source. De plus, Source souligne que les plateformes de commerce électronique, populaires dans des pays comme la Chine, le Japon et l'Inde, ont intensifié l'utilisation des propriétés protectrices du papier aluminium dans les emballages, renforçant ainsi la position dominante de l'Asie-Pacifique dans ce domaine. Tous ces facteurs convergent pour former un écosystème dynamique où l'utilisation du papier aluminium augmente de pair avec la croissance de la consommation et de l'industrie.

Au sein de la région Asie-Pacifique, la Chine, avec son immense capacité de production, occupe une place prépondérante. Le Japon, l'Inde et la Corée du Sud y contribuent également de manière essentielle, notamment dans les applications de feuilles d'aluminium de haute technologie et spéciales. Source qualifie l'Asie-Pacifique de région la plus importante pour les emballages en feuille d'aluminium, une affirmation corroborée par Source qui attribue le leadership de la région à l'expansion des secteurs de la livraison de repas et des plats préparés. Parmi les principaux utilisateurs finaux figurent les marques agroalimentaires, les entreprises pharmaceutiques et les fabricants d'électronique grand public, qui exigent tous des solutions en feuille d'aluminium durables et légères pour garantir la sécurité et la qualité de leurs produits. Selon Source, la disponibilité de la main-d'œuvre et des politiques gouvernementales favorables encouragent la fusion de l'aluminium et sa transformation en aval, ce qui rend la production plus compétitive et fiable. L'emballage de produits de consommation, en particulier, continue de stimuler la demande régionale

Il est expliqué que les plats cuisinés, les en-cas et les confiseries nécessitent les propriétés de barrière élevées du papier aluminium. Cette forte croissance des produits emballés, conjuguée à l'importance accordée à la qualité et à la praticité dans la région, confirme le rôle de l'Asie-Pacifique comme acteur majeur de la production mondiale de papier aluminium.

Principaux acteurs du marché du papier aluminium

- Alcoa

- Ess Dee Aluminium

- Laminoir d'aluminium du Golfe

- Romans Hindalco

- Norsk Hydro

- RUSAL

- Assan Alminyum Sanayi et Ticaret

- Laminazione Sottile

- Feuille d'iber

- Symétal

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Feuille d'aluminium épaisse

- Feuille d'aluminium de calibre moyen

- Feuille d'aluminium de faible épaisseur

- Autres

Sur demande

- Emballage de consommation

- Emballage pharmaceutique

- Industriel

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |