Marché de la logistique de la chaîne du froid à Singapour : par technologie (compression de vapeur, congélation rapide, refroidissement par évaporation, automate programmable, systèmes cryogéniques, autres technologies) ; technologie de température (réfrigéré (0 °C à 15 °C), congelé (-18 °C à 0 °C), surgelé (< -18 °C)) ; solution (chaîne du froid (entrepôt/stockage (entrepôt frigorifique, stockage en atmosphère contrôlée)), transport frigorifique (camions frigorifiques, fret aérien, transport maritime), manutention automatisée des températures, emballage réfrigéré) ; capacité de stockage (petite échelle (jusqu’à 1 000 tonnes), moyenne échelle (1 000 à 5 000 tonnes), grande échelle (plus de 5 000 tonnes)). Industrie (Alimentation et boissons, Fruits et légumes, Viande et fruits de mer, Produits laitiers et desserts glacés, Boulangerie-pâtisserie, Plats préparés, Chimie, Pharmacie, Médical, Autres) — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2026-2035

- Dernière mise à jour : 05-févr.-2026 | | Numéro de rapport : AA02261700

Scénario de marché

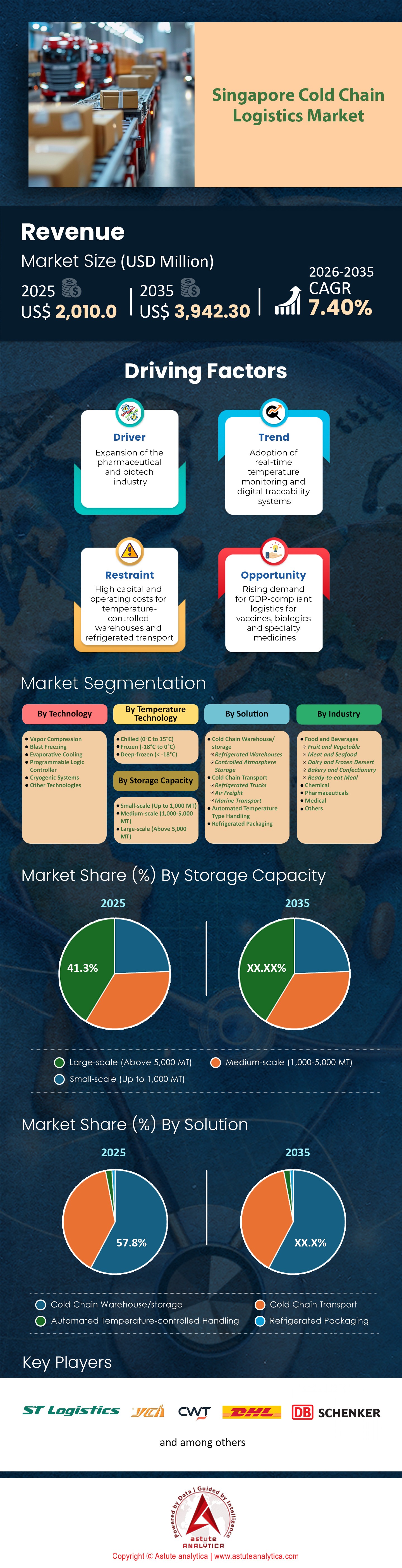

Le marché de la logistique de la chaîne du froid à Singapour est évalué à environ 2 010 millions de dollars américains, avec une trajectoire projetée pour dépasser les 3 942,3 millions de dollars américains d’ici 2035, avec un TCAC de 7,40 % au cours de la période de prévision 2026-2035.

Principaux points saillants du marché

- En termes de technologie, le segment de la compression de vapeur détient la part la plus importante (42,67 %) sur le marché de la logistique de la chaîne du froid à Singapour.

- En termes de technologie de température, le segment réfrigéré (0°C à 15°C) détient la part la plus importante, soit 50 %.

- En termes de solutions, le segment des entrepôts frigorifiques/stockage détient la part la plus importante, soit 57,76 %.

- En termes de capacité de stockage, le segment à grande échelle (>5 000 MT) détient la part la plus élevée, soit 41,3 %.

- Par secteur d'activité, le segment de l'alimentation et des boissons détient la part la plus importante, soit 78,09 %.

Le marché singapourien de la logistique du froid traverse actuellement une phase cruciale de modernisation, appelée « super-cycle ». Cette croissance n'est pas organique, mais bien planifiée. La convergence du plan « 30x30 » de Singapour pour la sécurité alimentaire, de la mise en service du méga-port de Tuas et de la consolidation, après la pandémie, de l'île comme principal centre de distribution pharmaceutique pour la région Asie-Pacifique a créé un contexte idéal pour la logistique à forte valeur ajoutée.

Cependant, le marché est polarisé. D'un côté, on observe une surabondance de chambres froides vétustes et peu performantes (plus de 20 ans), énergivores et non conformes à la norme SS 668:2020. De l'autre, on constate une pénurie chronique d'infrastructures logistiques de pointe : des installations avec une hauteur sous plafond supérieure à 12 mètres, des systèmes de refroidissement modernes à l'ammoniac/CO2 et une intégration ASRS (système automatisé de stockage et de récupération).

- Thèse d'investissement clé : Le principal levier de profit sur le marché singapourien de la logistique du froid se déplace du « volume de stockage » vers la « gestion de la complexité ». Les acteurs qui investissent dans des capacités spécialisées — notamment des plateformes certifiées Halal, des zones pharmaceutiques conformes aux BPD et des infrastructures Green Mark Platinum — pourront exiger des loyers supérieurs de 40 à 60 % à ceux de leurs concurrents industriels classiques.

Pour en savoir plus, demandez un échantillon gratuit

Sécurité alimentaire et « 30 par 30 » : Comment les politiques gouvernementales influencent-elles les infrastructures sur le marché de la logistique de la chaîne du froid ?

L’objectif « 30 d’ici 2030 » (produire localement 30 % des besoins nutritionnels d’ici 2030) est un moteur essentiel du développement des infrastructures.

- Le changement : Les chaînes du froid traditionnelles étaient conçues pour Importer -> Stocker -> Distribuer.

- Le nouveau modèle : Production agricole -> Pré-refroidissement -> Stockage -> Distribution.

- Les fermes locales de haute technologie (par exemple, les fermes verticales, les fermes piscicoles côtières) nécessitent une chaîne du froid.

- Le problème : la plupart des exploitations agricoles locales ne disposent pas d’installations de « pré-refroidissement » de qualité industrielle (refroidisseurs hydrauliques/refroidisseurs sous vide) pour éliminer immédiatement la chaleur des champs.

- Opportunité : Le Fonds de transformation des clusters agroalimentaires (ACT) sur le marché de la logistique de la chaîne du froid de Singapour fournit des subventions substantielles aux prestataires logistiques pour s'associer à des exploitations agricoles afin de construire des entrepôts frigorifiques sur site, réduisant ainsi les taux de gaspillage (qui se situent actuellement à environ 10-15 % pour les légumes-feuilles).

Défis critiques : quels sont les goulots d’étranglement qui limitent la croissance ?

Dégradation des baux fonciers de JTC :

À Singapour, les terrains industriels appartiennent à JTC. La plupart des parcelles font l'objet de baux de 20 ou 30 ans.

Le problème : La construction d’un entrepôt frigorifique automatisé de haute technologie sur le marché singapourien de la logistique du froid représente un retour sur investissement de 20 ans. Si le bail d’un terrain n’arrive qu’à 12 ans de terme, la banque ne financera pas la construction et l’exploitant ne pourra pas récupérer son investissement. Il en résulte une « stagnation des infrastructures », où les exploitants exploitent des équipements obsolètes au lieu de les moderniser.

Volatilité énergétique :

Singapour dépend des importations de gaz naturel. Les fluctuations mondiales influent sur les tarifs de l'électricité. Pour un opérateur de la chaîne du froid, une hausse de 20 % des tarifs peut anéantir sa marge bénéficiaire annuelle.

La stigmatisation du « travail en chambre froide » sur le marché de la logistique de la chaîne du froid à Singapour :

Les Singapouriens refusent généralement de travailler par des températures de -20 °C. Le recours à la main-d'œuvre étrangère est total. Le durcissement des politiques frontalières menace directement la continuité des opérations.

Analyse de l'écosystème : Comment fonctionne le modèle logistique « à double moteur » de Singapour ?

Pour comprendre le marché de la logistique du froid à Singapour, il est essentiel de reconnaître que Singapour ne fonctionne pas comme une ville de consommation classique. Son modèle repose sur une double dynamique :

Moteur 1 : Le réseau de résilience domestique

Singapour importe plus de 90 % de son alimentation. La production locale repose sur une distribution à haute fréquence et à faible volume vers les supermarchés (NTUC FairPrice, Cold Storage), le secteur HORECA (hôtels, restaurants, traiteurs) et un secteur de vente directe au consommateur (DTC) en pleine expansion. Ce modèle exige une optimisation de la livraison du dernier kilomètre et des cuisines centrales situées à proximité des centres urbains (par exemple, Pandan Loop, Senoko).

Moteur 2 : La plateforme mondiale de transbordement

Il s'agit du moteur à forte marge du marché de la logistique du froid à Singapour. Le pays traite ainsi plus de 38 millions d'EVP par an, dont une part importante est constituée de marchandises réfrigérées. Les denrées périssables de grande valeur (par exemple, le bœuf Wagyu australien, la viande cultivée, les produits laitiers français et le saumon norvégien) et les produits biomédicaux arrivent à Singapour non pas pour être consommés, mais pour des opérations de dégroupage et de transformation (réétiquetage, reconditionnement et congélation) avant d'être réexportés vers l'Indonésie, le Vietnam et la Thaïlande.

- Analyse stratégique : Le « moteur de transbordement » est insensible aux pressions récessionnistes locales, mais extrêmement sensible aux routes commerciales mondiales. Le déplacement actuel du trafic maritime de Keppel/Tanjong Pagar vers le méga-port de Tuas redessine la carte logistique, déplaçant le centre de gravité vers l’ouest.

Taille et prévisions du marché : que disent les chiffres sur les secteurs de croissance du marché de la logistique de la chaîne du froid à Singapour (2026-2035) ?

| Segment | Valeur estimée en 2026 (USD) | Prévisions pour 2035 (USD) | TCAC | Facteurs clés |

| Restauration | 1,02 milliard de dollars | 2,62 milliards de dollars | 0.112 | Production locale « 30 par 30 » ; Amélioration de la qualité des régimes alimentaires en Asie du Sud-Est. |

| Médicaments | 0,55 milliard de dollars | 1,8 milliard de dollars | 0.158 | Centres de vaccination ; Logistique des essais cliniques ; Vieillissement de la population. |

| Produits chimiques/Autres | 0,28 milliard de dollars | 0,9 milliard de dollars | 0.135 | Matériaux semi-conducteurs de haute technologie nécessitant un contrôle de la température. |

La tendance « la valeur plutôt que le volume » :

Bien que l'agroalimentaire représente le plus gros volume (tonnage), le secteur pharmaceutique contribue de manière disproportionnée aux marges bénéficiaires du marché singapourien de la logistique du froid. La manutention d'une palette de poulet congelé génère une faible marge (inférieure à 10 %), tandis que celle d'une palette de médicaments oncologiques (nécessitant un stockage à -80 °C) génère des marges supérieures à 25-30 %. Les prévisions indiquent que d'ici 2030, le chiffre d'affaires de la chaîne du froid pharmaceutique rivalisera avec celui du secteur alimentaire, malgré un volume nettement inférieur.

Analyse approfondie de la réglementation : Comment les exigences SS 668:2020 et SFA influencent-elles les barrières à l’entrée ?

Norme singapourienne (SS) 668:2020 : Gestion de la chaîne du froid des produits réfrigérés et surgelés. Cette norme, qui remplace les normes TR 49 et CP 95, constitue un obstacle majeur à l’entrée sur le marché singapourien de la logistique de la chaîne du froid pour les nouveaux acteurs.

Composantes critiques de la norme SS 668 ayant un impact sur les opérations :

- Partie 1 (Exigences générales) : Elle impose un système de gestion de la chaîne du froid (SGCF) documenté. Les exploitants ne peuvent pas se contenter d’« allumer la climatisation ». Ils doivent fournir la preuve d’un étalonnage annuel de tous les capteurs, des registres de maintenance préventive et une procédure de rappel spécifique pour les marchandises ayant subi des dommages liés à une mauvaise conservation de la température.

- Cartographie thermique (la règle des « points chauds ») : avant d’obtenir une licence, un entrepôt doit faire l’objet d’une cartographie thermique de 24 à 48 heures (à vide et chargé) afin d’identifier les « points chauds ». Sur le marché singapourien de la logistique de la chaîne du froid, des enregistreurs de données doivent être installés en permanence à ces points critiques.

- L’exigence de « chaîne ininterrompue » : les points de transfert sont essentiels. La norme stipule que les marchandises ne doivent pas être laissées sur les quais de chargement. Les installations doivent être équipées d’abris de quai et de joints gonflables afin que le camion soit intégré à la chambre froide pendant le chargement.

- Application des règles de la SFA : L’Agence alimentaire de Singapour (SFA) conditionne la délivrance de la licence d’entrepôt de stockage alimentaire au respect des normes. Tout incident de rupture de la chaîne du froid (RCF) entraînant une détérioration des denrées alimentaires doit être signalé. Les infractions répétées entraînent la suspension de la licence, ce qui peut mettre un terme à l’activité sur le marché singapourien de la logistique du froid.

Opportunité de marché de niche : Pourquoi la logistique de la chaîne du froid halal est-elle un vecteur de forte croissance à Singapour ?

Singapour se positionne comme une plaque tournante mondiale du halal et de la logistique halal.

Le défi de l'intégrité :

Les consommateurs musulmans sont de plus en plus conscients qu'un produit n'est halal que si sa chaîne d'approvisionnement l'est également. Si du bœuf halal est stocké dans la même chambre froide que du porc, des risques de contamination croisée (spirituelle et physique) existent.

Normes de certification MUIS (Majlis Ugama Islam Singapura) :

Pour conquérir le marché singapourien de la logistique de la chaîne du froid, les prestataires logistiques doivent obtenir la certification Halal pour leurs installations de stockage.

- Nettoyage rituel (Sertu) : Si un établissement détenait auparavant des articles non halal, il doit subir un Sertu — lavage à l'eau mélangée à de l'argile/de la terre — en présence d'auditeurs du MUIS.

- Séparation : Il ne suffit pas d’emballer les palettes différemment. Il faut une barrière physique (mur ou cloison) ou des chambres froides dédiées.

- Transport dédié : Les produits halal nécessitent généralement des camions « exclusivement halal » afin d’éviter toute contamination croisée lors du dernier kilomètre.

- Gagnant du marché : Yusen Logistics et YCH Group ont établi des plateformes Halal dédiées à Tuas, leur permettant de desservir le marché d’exportation vers le Moyen-Orient et l’Indonésie (qui compte la plus grande population musulmane au monde).

Industrie pharmaceutique et sciences de la vie : Comment le modèle de la « tour de contrôle » favorise-t-il la conformité aux BPD sur le marché de la logistique de la chaîne du froid à Singapour ?

Singapour abrite des sites de production de Pfizer, GSK, Sanofi et AbbVie. Les exigences logistiques y sont régies par les Bonnes Pratiques de Distribution (BPD) applicables aux dispositifs médicaux et aux médicaments.

Le concept de « tour de contrôle » :

Les principaux prestataires (DHL, Kuehne+Nagel) exploitent des « tours de contrôle » à Changi. Ces centres de commandement, opérationnels 24 h/24 et 7 j/7, surveillent les expéditions en cours dans le monde entier.

Conteneurs actifs : Utilisation d'unités Envirotainer ou CSafe (conteneurs avec batteries et compresseurs internes).

La règle des « 60 minutes » : à l’aéroport de Changi (Coolport), le temps de transit (temps écoulé entre l’atterrissage de l’avion et l’arrivée dans l’installation à température contrôlée) est fixé à moins de 60 minutes. Cette rapidité est un indicateur clé de performance (KPI) essentiel sur le marché singapourien de la logistique du froid, permettant au pays de surpasser ses concurrents régionaux comme Bangkok ou Kuala Lumpur.

Le secteur en pleine croissance du marché singapourien de la logistique du froid est thérapies cellulaires et géniques . Ces dernières nécessitent un stockage cryogénique (de -150 °C à -196 °C) dans des conteneurs frigorifiques contenant de l'azote liquide. Peu d'acteurs à Singapour possèdent cette capacité, ce qui en fait un créneau à fort potentiel.

Analyse des tarifs de location : Quel est le coût d’un entrepôt frigorifique à Tuas par rapport à Changi ?

Les parties prenantes doivent comprendre la « prime au froid »

| Zone | Type d'actif | Tarif de location (SGD psf/mois) | S'orienter |

| Tuas / Jurong Ouest | Ambient Warehouse | $1.50 - $1.90 | Écurie |

| Tuas / Jurong Ouest | Chambre froide (équipée) | $2.60 - $3.40 | Augmentation de la demande (au port de Tuas) |

| Changi / Est | Ambient Warehouse | $2.00 - $2.50 | Forte demande |

| Changi / Est | Chambre froide (équipée) | $3.80 - $4.80+ | Très élevé (Prime pharmaceutique) |

| Central (Pandan) | Cuisine froide / Dernier kilomètre | $4.00 - $5.50 | Valeur de rareté |

Répartition des coûts :

Le loyer majoré couvre les dépenses d'aménagement (environ 150 à 200 $US/pi² pour l'isolation et la réfrigération) et l'amortissement des équipements. Cependant, les charges d'exploitation sont généralement à la charge du locataire. À Singapour, l'électricité peut représenter 35 à 45 % du coût total d'exploitation d'un entrepôt frigorifique, un pourcentage nettement supérieur à la moyenne mondiale en raison du climat tropical et de l'énergie importée.

Paysage concurrentiel : Qui sont les acteurs clés qui dominent le marché singapourien de la logistique de la chaîne du froid ?

Le marché est stratifié en trois niveaux distincts :

Niveau 1 : Intégrateurs mondiaux (spécialisés dans l’industrie pharmaceutique et les multinationales)

- Kuehne+Nagel : domine le secteur pharmaceutique/de la santé grâce à son cadre rigoureux de conformité aux BPD (Bonnes Pratiques de Distribution).

- Chaîne d'approvisionnement DHL : réseau le plus performant ; investissement massif dans le « Centre régional avancé » (ARC).

- DB Schenker : Forte présence dans le parc logistique aéroportuaire (ALPS).

Niveau 2 : Les « Champions nationaux » (Force importante)

- Groupe YCH : Pionnier du concept de « Supply Chain City », sa force réside dans sa technologie exclusive « The Last Mile » (TLM) et sa profonde connectivité au sein de l'ASEAN.

- CWT Integrated : Propriétaire d’immenses infrastructures d’entreposage frigorifique (ex. : CWT Cold Hub). Spécialisée dans les matières premières, le vin et les produits alimentaires en général.

- Tee Yih Jia : À l'origine fabricant de produits alimentaires (peaux de popiah), aujourd'hui géant de la chaîne du froid avec d'immenses congélateurs automatisés à Senoko.

Niveau 3 : Les acteurs perturbateurs (livraison du dernier kilomètre et commerce électronique) sur le marché de la logistique de la chaîne du froid à Singapour

- Ninja Van (Ninja Cold) : Perturber le marché du transport frigorifique « Less-Than-Truckload » (LTL).

- Pickupp / Lalamove : Une entrée agressive sur le marché des coursiers frigorifiques à la demande.

Tendances futures : Quelles sont les prochaines grandes tendances du marché de la logistique de la chaîne du froid à Singapour ?

Chaîne du froid verte et récupération d'énergie frigorifique du GNL :

Singapour importe du GNL (gaz naturel liquéfié) à -162 °C. Actuellement, cette « énergie froide » est rejetée en mer lors du processus de regazéification.

Plusieurs projets sont actuellement en cours (SLNG) pour capter cette énergie frigorifique afin de congeler l'air et alimenter des réseaux de refroidissement urbains ou des installations de stockage frigorifique sur l'île de Jurong. Cela permet de réduire considérablement l'empreinte carbone et les coûts d'exploitation.

Entrepôts alimentés à l'énergie solaire :

Avec la hausse de la taxe carbone (objectif : 50 à 80 $/tonne d’ici 2030), l’installation de toitures solaires devient la norme pour compenser la consommation énergétique des compresseurs.

Micro-hubs de commerce Q :

Le marché singapourien de la logistique de la chaîne du froid voit émerger les « Cloud Freezers » — de petites chambres froides automatisées situées dans les parkings des HDB (logements sociaux) ou les sous-sols des centres commerciaux, servant de lieux de stockage avancés pour les applications de livraison de courses en 15 minutes.

Analyse segmentaire du marché de la logistique de la chaîne du froid à Singapour

En termes de technologie, la compression de vapeur détient la plus grande part de marché

La prédominance de la technologie de compression de vapeur, qui représente 42,67 % du marché, est structurellement imposée par les normes énergétiques rigoureuses de Singapour, définies dans le cadre du « Plan vert Singapour 2030 ». Dès 2025, l’Agence nationale de l’environnement (NEA) a renforcé les normes minimales d’efficacité énergétique (MEES) pour les systèmes industriels de production d’eau glacée, qui représentent 90 % de la consommation d’électricité liée au refroidissement industriel du pays. Cette pression réglementaire contraint les opérateurs de la chaîne du froid à adopter des systèmes de compression de vapeur de pointe utilisant des fluides frigorigènes à faible potentiel de réchauffement global (PRG).

De grands propriétaires industriels, comme JTC Corporation, ont intégré ces systèmes à haute efficacité énergétique dans leurs nouveaux projets, tels que le site de Bulim Square, achevé en octobre 2025, afin de répondre aux normes Green Mark Platinum de la Building and Construction Authority (BCA). L'évolutivité de cette technologie lui permet de demeurer le principal levier pour maintenir la stabilité de la température sous le climat tropical caniculaire de Singapour, la rendant indispensable aux acteurs de la logistique soucieux de se conformer aux réglementations et de réduire leurs coûts opérationnels.

Par technologie de température, segment réfrigéré (0 °C à 15 °C) : face à la demande croissante d'infrastructures critiques pour la sécurité alimentaire nationale

La part de 50 % détenue par le segment réfrigéré sur le marché singapourien de la logistique de la chaîne du froid est directement liée à l'objectif de sécurité alimentaire « 30 d'ici 2030 » de Singapour, qui vise à produire localement 30 % des besoins nutritionnels d'ici 2030. Selon les statistiques 2024 de l'Agence alimentaire de Singapour (SFA), le pays a diversifié ses sources d'importation alimentaire vers 187 pays/régions afin d'atténuer les risques liés à la chaîne d'approvisionnement, ce qui nécessite un stockage frigorifique robuste pour les denrées périssables comme les œufs, les légumes-feuilles et les produits laitiers.

Les géants de la distribution comme NTUC FairPrice ont étendu leurs infrastructures frigorifiques ; leur centre de distribution de produits frais (FFDC) utilise désormais des zones de refroidissement de précision pour gérer les pics de volume, une nécessité face à la hausse de 13 % de la production locale d’œufs en 2024, due à la modernisation des exploitations agricoles. Ce segment constitue l’épine dorsale logistique de la promesse de fraîcheur « de la ferme à l’assiette », en soutenant à la fois l’important volume d’importations quotidiennes et la production croissante des pôles agroalimentaires locaux de haute technologie.

Par capacité de stockage, grande échelle (> 5 000 tonnes) : les pôles industriels moteurs d’économies d’échelle

Le stockage à grande échelle contrôle 41,3 % du marché de la logistique du froid à Singapour. Cette domination repose principalement sur la consolidation des opérations logistiques au sein de méga-plateformes afin d'optimiser l'utilisation des sols. En 2024, SATS Ltd, via son installation Coolport, a démontré l'efficacité du regroupement à grande échelle en gérant des volumes records de produits périssables en transbordement, grâce à des systèmes automatisés de stockage et de récupération (ASRS) viables uniquement pour des capacités supérieures à 5 000 tonnes.

L'achèvement du complexe Bulim Square de JTC en octobre 2025, qui ajoutera plus de 110 000 m² d'espace industriel, illustre la tendance vers des écosystèmes logistiques multi-locataires de grande envergure. Ces installations permettent aux acteurs majeurs d'amortir les coûts élevés de l'automatisation et du contrôle de l'intégrité de la chaîne du froid.

De plus, avec l'investissement de 24 milliards de dollars de Micron Technology en 2026 pour de nouvelles installations de fabrication, la demande d'entrepôts industriels à grande échelle et à température contrôlée s'est intensifiée, consolidant ainsi la suprématie de ce segment.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par secteur, alimentation et boissons : Soutenir la consommation grâce aux réseaux de diversification des importations

Le secteur agroalimentaire détient 78,09 % du marché singapourien de la logistique du froid, une position dominante justifiée par la dépendance de Singapour aux importations alimentaires (à hauteur de 90 %). Le rapport 2024 de la SFA souligne que, malgré les perturbations mondiales, le volume des importations alimentaires est resté stable grâce à la diversification des sources d'approvisionnement, ce qui exige des solutions de chaîne du froid flexibles pour la distribution des produits alimentaires et des boissons. En 2025, le rapport de développement durable du groupe FairPrice a révélé que son réseau logistique a permis d'économiser plus de 1 095 tonnes de produits frais grâce à une gestion efficace de la chaîne du froid, soulignant ainsi le rôle crucial de ce secteur dans la réduction du gaspillage.

Le développement des cuisines centrales et des services de livraison du dernier kilomètre pour le secteur agroalimentaire a encore accentué cette domination. Face à la consommation croissante de produits thermosensibles comme les viandes et les produits laitiers haut de gamme, les prestataires logistiques privilégient les capacités dédiées à l'agroalimentaire, garantissant ainsi à ce segment la part du lion des investissements et du développement des infrastructures.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Études de cas stratégiques : Exemples concrets d'excellence sur le marché de la logistique de la chaîne du froid à Singapour

Cas A : Sankyu Tuas Hub (Le poids lourd)

L'investissement de Sankyu à Tuas est un pari stratégique sur le transfert des activités portuaires. Son installation est conçue pour la manutention de marchandises dangereuses et le contrôle de la température des produits chimiques, un créneau très spécifique. En s'implantant à proximité du port, l'entreprise réduit les coûts de transport routier (acheminement des conteneurs du port à l'entrepôt), offrant ainsi un avantage concurrentiel en termes de coût total de revient aux multinationales du secteur chimique.

Cas B : ESR-REIT et la stratégie de « valorisation des actifs »

ESR-REIT a été très actif dans l'acquisition d'entrepôts frigorifiques plus anciens et dans la mise en œuvre d'initiatives d'amélioration des actifs (AEI).

Ils acquièrent une installation peu productive, la rénovent entièrement, installent des systèmes de refroidissement modernes à l'ammoniac-glycol, augmentent la puissance électrique et la relouent à un locataire comme FairPrice Group pour une longue durée. Ceci illustre l'intérêt de la rénovation dans un marché foncier raréfié.

Principales entreprises du marché de la chaîne du froid à Singapour

- AP Moller-Maersk A/S (Maersk)

- United Parcel Service (UPS)

- Cushman & Wakefield

- DB Schenker Logistics Company

- DHL Logistics

- MNX Global Logistics

- Service logistique Yusen

- Pan Ocean

- Americold Logistics LLC

- CH Robinson Monde entier

- CEVA Logistics SA

- Lineage Logistics Holding, LLC

- NewCold Coöperatief UA

- Autres joueurs importants

Aperçu de la segmentation du marché

Par la technologie

- Compression de vapeur

- Congélation rapide

- Refroidissement par évaporation

- Automate programmable

- Systèmes cryogéniques

- Autres technologies

Par technologie de température

- Réfrigéré (0°C à 15°C)

- Congelé (-18°C à 0°C)

- Surgelé (< -18°C)

Par solution

- Entrepôt frigorifique/stockage

- Entrepôts frigorifiques

- Stockage en atmosphère contrôlée

- Transport sous chaîne du froid

- Camions frigorifiques

- Fret aérien

- Transport maritime

- Gestion automatisée des températures

- Emballage réfrigéré

Par capacité de stockage

- À petite échelle (jusqu'à 1 000 tonnes)

- Échelle moyenne (1 000 à 5 000 MT)

- À grande échelle (plus de 5 000 tonnes)

Par secteur d'activité

- Nourriture et boissons

- Fruits et légumes

- Viandes et fruits de mer

- Produits laitiers et desserts glacés

- Boulangerie et confiserie

- Repas prêt à consommer

- Chimique

- Médicaments

- Médical

- Autres

QUESTIONS FRÉQUEMMENT POSÉES

Le marché représente actuellement 2 010 millions de dollars américains. Il devrait atteindre 3 942 millions de dollars américains d’ici 2035, avec un taux de croissance annuel composé de 7,4 %, sous l’impulsion des impératifs de sécurité alimentaire et des activités du méga-port de Tuas.

L’objectif de produire localement 30 % des besoins nutritionnels d’ici 2030 exige un pré-refroidissement à la source pour les fermes verticales. Les subventions du Fonds ACT permettent aux entreprises de logistique de construire des entrepôts frigorifiques sur site, réduisant ainsi les pertes de 10 à 15 %.

Le secteur de l'alimentation et des boissons représente 78 % du marché, en raison d'une dépendance aux importations à 90 % et d'un approvisionnement diversifié provenant de 187 pays. Des chaînes du froid efficaces ont permis d'économiser 1 095 tonnes de produits en 2025, soutenant ainsi des géants de la distribution comme FairPrice Group.

La compression de vapeur représente 42,7 % du marché grâce aux normes énergétiques du Plan vert 2030, utilisant des fluides frigorigènes à faible PRG. Le stockage frigorifique (0-15 °C) constitue la base de la conservation des denrées périssables à 50 % dans le cadre de l'initiative 30x30 pour la sécurité alimentaire.

La plateforme de Sankyu à Tuas réduit les coûts de transport routier à proximité du nouveau méga-port tout en se spécialisant dans le contrôle de la température des produits chimiques. Les installations de grande capacité (plus de 5 000 tonnes), qui représentent 41 % du marché, tirent parti de la proximité du port pour réaliser des économies d'échelle en matière de transbordement.

Le secteur pharmaceutique connaît la croissance la plus rapide, avec un TCAC de 15,8 %, grâce aux plateformes de production de vaccins et aux besoins cryogéniques de CGT (-196 °C). Les installations certifiées halal et conformes aux BPD (Bonnes Pratiques de Distribution) affichent des loyers 40 à 60 % plus élevés que les entrepôts frigorifiques classiques.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |