Scénario de marché

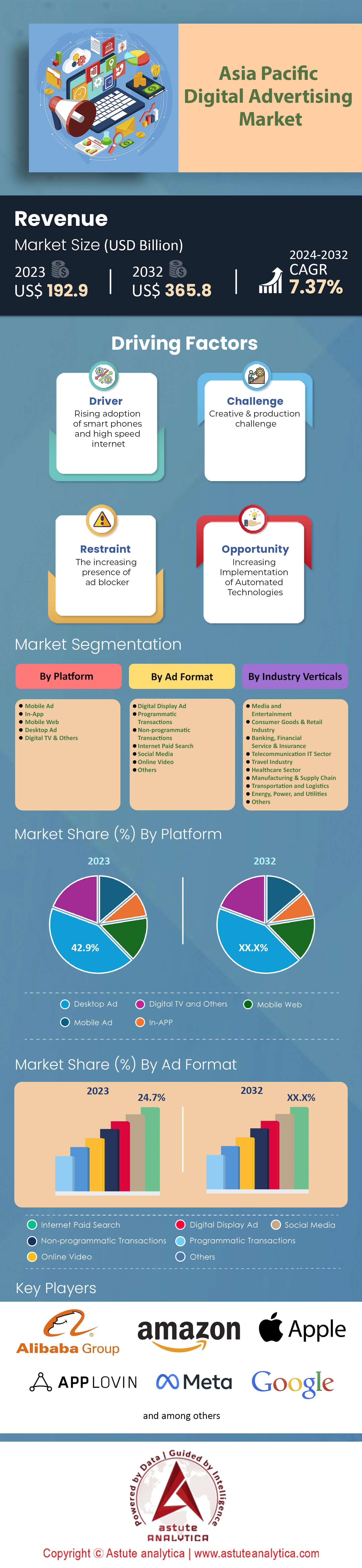

Le marché de la publicité numérique en Asie-Pacifique était évalué à 192,9 milliards de dollars américains en 2023 et devrait dépasser la valeur de 365,8 milliards de dollars américains d'ici 2032, avec un TCAC de 7,37 % au cours de la période de prévision 2024-2032.

Le marché de la publicité numérique en Asie-Pacifique (APAC) s'est imposé ces dernières années comme un acteur incontournable du paysage publicitaire mondial. Portée par une base d'utilisateurs d'Internet en pleine expansion, les progrès technologiques et une population de plus en plus connectée, la région APAC affiche une croissance impressionnante qui attire l'attention des annonceurs du monde entier. En termes de volume, l'APAC compte plus de 2,6 milliards d'utilisateurs d'Internet, soit plus de la moitié de la population mondiale en ligne. Cette immense population numérique a propulsé la région parmi les marchés de la publicité numérique à la croissance la plus rapide au monde. Selon un rapport de 2022, les dépenses publicitaires numériques en APAC ont dépassé 174,4 milliards de dollars, affichant un taux de croissance annuel composé (TCAC) de 7,37 % entre 2018 et 2022.

La Chine, premier marché de la publicité numérique de la région, contribue largement à ces chiffres. Avec plus de 900 millions d'internautes, le pays a représenté à lui seul environ 78 milliards de dollars de dépenses publicitaires numériques en 2022. Des géants comme Alibaba, Tencent et Baidu dominent ce secteur, exploitant leurs vastes écosystèmes pour proposer une multitude de solutions publicitaires aux entreprises. Mais si la Chine joue un rôle central, des pays comme l'Inde, l'Indonésie et les Philippines émergent comme des moteurs de croissance essentiels. L'Inde, avec ses 650 millions d'internautes en 2022, a connu une croissance remarquable de 52 % de ses dépenses publicitaires numériques sur un an, atteignant près de 3,5 milliards de dollars la même année.

Le segment de la publicité mobile, en particulier, a été un catalyseur de cette croissance. Avec plus de 80 % des internautes de la région Asie-Pacifique accédant au web via un smartphone, les dépenses publicitaires mobiles ont connu une croissance exponentielle. En 2023, les publicités sur ordinateur représentaient environ 42,9 % des dépenses publicitaires numériques totales de la région, soit près de 74,69 milliards de dollars. Par ailleurs, la prolifération de smartphones abordables, associée à des forfaits de données bon marché, notamment dans des pays comme l'Inde et l'Indonésie, a considérablement alimenté cette approche privilégiant le mobile. La publicité programmatique a également connu une forte croissance dans la région Asie-Pacifique. Cette méthode automatisée et basée sur les données d'achat et de diffusion de publicités aurait capté plus de 50 % des dépenses publicitaires numériques de la région en 2022. L'attrait de l'efficacité, du ciblage précis et des analyses en temps réel en a fait une solution privilégiée des annonceurs. Cependant, la région est également confrontée à des défis dans ce domaine, notamment des préoccupations liées à la fraude publicitaire, des problèmes de transparence et un écosystème parfois fragmenté.

Une autre tendance notable du marché de la publicité numérique en Asie-Pacifique est l'essor des publicités vidéo. La consommation croissante de contenu vidéo, notamment de vidéos courtes sur des plateformes comme Instagram, TikTok et YouTube, a entraîné une forte hausse des dépenses publicitaires vidéo. On estime qu'en 2023, les publicités vidéo numériques ont représenté près de 15,66 milliards de dollars, soit environ 9 % des dépenses totales de publicité numérique dans la région. À mesure que le marché mûrit, plusieurs défis se font plus pressants. Outre les préoccupations liées à la fraude publicitaire et à la transparence, la protection des données et la réglementation font l'objet d'une surveillance accrue. Des pays comme l'Inde et l'Indonésie renforcent leurs directives en matière de publicité numérique, incitant ainsi les annonceurs et les plateformes à s'adapter à l'évolution des normes.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : L'essor du commerce électronique stimule la publicité numérique

L'essor fulgurant des plateformes de commerce électronique est un moteur essentiel de la croissance du marché de la publicité numérique en Asie-Pacifique. Ces dernières années, le commerce électronique a transformé le paysage du commerce de détail dans la région, instaurant une relation symbiotique entre commerce électronique et publicité numérique. Les plateformes de commerce électronique sont non seulement des supports publicitaires de premier plan, mais aussi d'importants annonceurs. Les ventes de commerce électronique en Asie-Pacifique étaient estimées à environ 2 400 milliards de dollars en 2022, représentant près de 60 % des ventes mondiales. Ce chiffre impressionnant s'explique par la forte pénétration des smartphones connectés à Internet, la compétitivité des prix des données et l'urbanisation rapide de plusieurs pays de la région. La Chine demeure le géant du commerce électronique, avec des ventes en ligne dépassant les 1 600 milliards de dollars. Cependant, l'Asie du Sud-Est, notamment l'Indonésie, le Vietnam et les Philippines, a enregistré un taux de croissance annuel composé (TCAC) de 21 % entre 2018 et 2022, atteignant une valeur de marché du commerce électronique de plus de 150 milliards de dollars en 2022.

La croissance des plateformes de commerce électronique telles qu'Amazon, Flipkart, Alibaba, Shopee, Tokopedia et Lazada a stimulé des investissements considérables dans la publicité numérique. Ces plateformes investissent massivement pour conquérir une part de marché plus importante et ouvrent simultanément leurs espaces publicitaires à d'autres entreprises. Par exemple, Alimama, la branche marketing numérique d'Alibaba, a enregistré un chiffre d'affaires impressionnant de 7 milliards de dollars en 2021, témoignant du potentiel publicitaire de la plateforme. De plus, les données utilisateurs collectées par ces plateformes offrent une précision de ciblage inégalée, rendant les publicités plus efficaces. En effet, les publicités sur les plateformes de commerce électronique affichent systématiquement des taux de conversion supérieurs aux publicités numériques plus génériques. Une étude de 2021 a révélé que les fiches produits accompagnées de publicités ciblées bénéficiaient d'un taux de clics (CTR) supérieur de 34 % et d'un taux de conversion supérieur de 26 % par rapport aux fiches non ciblées.

Tendance : Intérêt croissant pour le commerce social

De l'interaction entre les médias sociaux et le commerce électronique émerge le commerce social, où les processus d'achat sont directement intégrés aux plateformes de médias sociaux, permettant aux utilisateurs d'acheter sans quitter l'application. Les plateformes de médias sociaux, principalement connues pour connecter les individus, se transforment rapidement en places de marché sur le marché de la publicité numérique en Asie-Pacifique. L'essor de plateformes comme Pinduoduo en Chine, qui tire parti des liens sociaux pour les achats groupés à prix réduits, illustre cette tendance. En 2022, Pinduoduo revendiquait plus de 751 millions d'utilisateurs actifs et un volume brut de marchandises (VBM) d'environ 330 milliards de dollars. De même, le phénomène de la vente en direct, notamment dans des pays comme la Thaïlande et le Vietnam, ajoute une nouvelle dimension au commerce social. Ces sessions « en direct », diffusées sur des plateformes comme Facebook ou des applications spécialisées, peuvent générer des millions de vues. Un rapport de 2022 indiquait qu'au Vietnam seulement, plus de 40 % des acheteurs en ligne avaient effectué au moins un achat via des sessions de vente en direct.

De plus, des plateformes comme Instagram, YouTube et TikTok, avec leurs fonctionnalités « Acheter maintenant » et d'achat intégré, brouillent les frontières entre réseaux sociaux et e-commerce. En 2022, Instagram, grâce à sa fonctionnalité « Paiement », comptait déjà plus de 10 000 marques partenaires dans le monde, dont près de 40 % provenaient de la région Asie-Pacifique. L'intégration de fonctionnalités sociales, telles que le partage et les commentaires sur les produits, crée une expérience d'achat interactive. Elle renforce également la confiance, car les recommandations d'amis, de proches ou d'influenceurs de confiance ont souvent plus de poids que les publicités classiques. Une enquête de 2021 a révélé que plus de 55 % des consommateurs de la région Asie-Pacifique étaient plus enclins à acheter un produit recommandé par une personne de confiance sur les réseaux sociaux.

Opportunité : Tirer parti de la révolution de la recherche vocale en Asie-Pacifique

La région Asie-Pacifique, forte de son vaste et diversifié public d'internautes, offre une opportunité unique dans le domaine de la publicité vocale. Avec la démocratisation des appareils intelligents et l'adoption croissante des assistants vocaux tels que Google Assistant, Siri et Bixby, la recherche vocale s'impose comme le prochain eldorado de la publicité numérique. Un rapport de 2021 soulignait qu'environ 35 % des internautes de la région Asie-Pacifique utilisaient la recherche vocale au moins une fois par semaine, un chiffre qui a probablement augmenté depuis sur le marché de la publicité numérique. Dans des pays comme l'Inde et la Chine, l'adoption rapide des technologies a propulsé la recherche vocale au rang d'usage courant. En Inde, notamment, le nombre de requêtes vocales sur Google a connu une croissance fulgurante de 270 % en 2020 par rapport à l'année précédente.

La diversité linguistique unique de la région Asie-Pacifique renforce le potentiel de la recherche vocale. Par exemple, en Inde seulement, avec ses 22 langues officielles et ses centaines de dialectes, la recherche textuelle peut souvent s'avérer fastidieuse. La recherche vocale, grâce à ses capacités multilingues croissantes, a simplifié l'accès au numérique pour des millions de personnes qui ne sont pas à l'aise avec la saisie en anglais ou dans leur alphabet natif.

Pour les annonceurs du marché publicitaire numérique Asie-Pacifique, cela représente une véritable mine d'opportunités. Les recherches vocales étant généralement plus longues et plus conversationnelles, le ciblage, basé sur l'intention de l'utilisateur, est potentiellement plus précis. Les marques qui sauront tirer pleinement parti de l'optimisation pour la recherche vocale bénéficieront d'une portée et d'un engagement considérablement accrus. En résumé, à mesure que la technologie vocale se perfectionne et que son adoption se généralise dans la région Asie-Pacifique, l'intégration de la recherche vocale dans les stratégies publicitaires numériques sera sans aucun doute très profitable.

Analyse segmentaire

Par plateforme

Selon une analyse par plateforme, le segment des ordinateurs de bureau, malgré la priorité donnée au mobile à l'échelle mondiale, continue de dominer le marché de la publicité numérique en Asie-Pacifique. Avec une part de revenus estimée à plus de 42,9 %, la vigueur persistante de la publicité sur ordinateur s'explique par plusieurs facteurs. Le plus notable est l'utilisation intensive des ordinateurs de bureau en entreprise, notamment dans les économies développées de la région Asie-Pacifique comme le Japon, la Corée du Sud et l'Australie. Par ailleurs, si les appareils mobiles sont idéaux pour des interactions brèves, les ordinateurs de bureau offrent une expérience de navigation plus complète, se prêtant mieux à certains types de contenus approfondis et d'affichages publicitaires.

Cependant, comme prévu, la tendance s'inverse en faveur du mobile. Le segment de la publicité mobile, dont la croissance annuelle composée ( TCAC) devrait atteindre 8,40%, illustre l'évolution indéniable vers les smartphones et les tablettes. Cette croissance est alimentée par le nombre considérable d'utilisateurs d'appareils mobiles, notamment dans des pays très peuplés comme l'Inde, la Chine et l'Indonésie, où l'adoption du mobile explose. L'accessibilité des smartphones et la compétitivité des prix des données amplifient cette tendance, permettant à une part importante de la population d'accéder à Internet pour la première fois via des appareils mobiles.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Par format publicitaire

En termes de formats publicitaires, le référencement payant sur Internet domine le marché de la publicité numérique en Asie-Pacifique, représentant 24,7 % des revenus. Cette domination s'explique par son approche directe, son retour sur investissement mesurable et l'intention de recherche sous-jacente aux requêtes des utilisateurs. Dans la région Asie-Pacifique, des plateformes comme Baidu en Chine, Naver en Corée du Sud et Google dans le reste du monde permettent aux annonceurs d'exploiter cette intention, générant ainsi des conversions et une visibilité accrue de leur marque.

Néanmoins, le potentiel du segment vidéo en ligne est indéniable. Avec un taux de croissance annuel composé impressionnant de 8,64 %, la publicité vidéo en ligne tire parti de l'évolution des habitudes de consommation de contenu du public de la région Asie-Pacifique. La popularité croissante de plateformes comme TikTok, YouTube et d'acteurs régionaux tels que Hotstar et Viu témoigne d'un appétit grandissant pour le contenu vidéo. Les publicités vidéo, notamment les plus courtes et les plus engageantes, se révèlent efficaces pour capter l'attention des utilisateurs et renforcer la mémorisation de la marque. L'immersion offerte par la vidéo, combinée à son potentiel narratif, en fait un format de prédilection pour les marques ciblant un public jeune et connecté.

Par secteur d'activité

Sur le marché diversifié et en pleine expansion de la publicité numérique en Asie-Pacifique, les différents secteurs d'activité qui façonnent le paysage publicitaire offrent des perspectives éclairantes. Au cœur de cette analyse se trouve le secteur des biens de consommation et de la distribution, qui s'est solidement implanté à l'avant-garde. Capturant plus de 24 % des revenus du marché, la domination de ce secteur souligne son lien intrinsèque avec les canaux publicitaires numériques.

La région Asie-Pacifique, forte de plus de 4,5 milliards d'habitants, a connu une forte croissance de la consommation, alimentée par l'essor des classes moyennes, notamment en Chine, en Inde et en Indonésie. En 2023, les ventes du commerce électronique de détail en Asie-Pacifique ont dépassé 1 800 milliards de dollars. Ce chiffre impressionnant s'explique à la fois par l'expansion des plateformes en ligne et par la pénétration croissante d'Internet dans toute la région. La publicité numérique est devenue essentielle pour les marques du secteur des biens de consommation et de la distribution afin d'atteindre, d'engager et de convertir le vaste public en ligne. Les dépenses publicitaires numériques pour ce seul secteur étaient estimées à environ 22 milliards de dollars en 2022. Des publicités ciblées en fonction du comportement des consommateurs aux collaborations avec des influenceurs sur des plateformes comme Instagram et TikTok, le secteur des biens de consommation et de la distribution exploite pleinement le potentiel de la publicité numérique.

Analyse régionale

L'ascension fulgurante de la Chine au rang de puissance numérique se reflète incontestablement dans sa domination du marché de la publicité numérique en Asie-Pacifique. Avec une contribution de plus de 45 % au marché régional, la Chine sert non seulement de terreau fertile aux tendances émergentes en matière de publicité numérique, mais fournit également un modèle que d'autres pays de la région Asie-Pacifique pourraient chercher à imiter ou à adapter. Les chiffres chinois sont à la fois stupéfiants et instructifs. Fin 2023, les dépenses publicitaires numériques de la Chine avoisinaient le montant colossal de 78 milliards de dollars. À titre de comparaison, ce chiffre est supérieur aux dépenses publicitaires numériques cumulées de pays comme le Japon, la Corée du Sud, l'Inde et l'Australie. Au cœur de cette dynamique se trouve l'immense base d'utilisateurs d'Internet en Chine, qui a dépassé les 900 millions en 2021. Cette vaste population numérique a constitué un terreau fertile pour les géants technologiques nationaux tels qu'Alibaba, Tencent et Baidu, qui ont su tirer profit de l'essor de la publicité numérique et l'alimenter.

Le secteur mobile, en particulier, est un pilier du marché chinois de la publicité numérique. En 2021, plus de 98 % des internautes chinois accédaient au web via des appareils mobiles, et les dépenses publicitaires mobiles dans le pays représentaient plus de 4,5 milliards de dollars, soit une part importante du marché total de la publicité mobile en Asie-Pacifique. Des plateformes comme WeChat, avec plus d'un milliard d'utilisateurs, sont passées de simples outils de communication à des écosystèmes complets intégrant publicité, commerce électronique, paiements, etc. Par ailleurs, l'adoption par la Chine de formats et de technologies publicitaires innovants a consolidé sa position de leader. À titre d'exemple, les dépenses publicitaires programmatiques en Chine ont atteint environ 6,84 milliards de dollars en 2023. Cette croissance a été alimentée par l'adoption croissante de l'IA et de l'apprentissage automatique, permettant un placement publicitaire plus ciblé et plus efficace.

L'influence de la Chine ne se limite pas à son pouvoir d'achat ou au nombre d'utilisateurs. Le pays a su créer un environnement propice à la collaboration entre startups, géants de la tech et annonceurs, donnant naissance à des solutions publicitaires innovantes. La plateforme de vidéos courtes en plein essor sur le marché de la publicité numérique, menée par Douyin (l'équivalent chinois de TikTok), a rassemblé plus de 600 millions d'utilisateurs actifs quotidiens en 2021, ouvrant de nouvelles perspectives aux annonceurs et repoussant les limites des formats publicitaires interactifs et immersifs.

Principaux acteurs du marché de la publicité numérique en Asie-Pacifique

- Alibaba Group Holding Ltd

- Amazon Inc.

- Apple Inc.

- AppLovin Corp

- Meta (Facebook Inc.)

- Google Inc.

- Société Nokia

- Twitter Inc.

- Verizon Communications Inc.

- Microsoft Corporation

Aperçu de la segmentation du marché :

Par plateforme

- Publicité mobile

- Dans l'application

- Site Web mobile

- Publicité sur ordinateur

- Télévision numérique et autres

Par format publicitaire

- Publicité numérique

- Transactions programmatiques

- Transactions non programmatiques

- Recherche payante sur Internet

- Réseaux sociaux

- Vidéo en ligne

- Autres

Par secteur d'activité

- Médias et divertissement

- Industrie des biens de consommation et du commerce de détail

- Services bancaires, financiers et assurances

- Secteur des télécommunications et des technologies de l'information

- Industrie du voyage

- Secteur de la santé

- Production et chaîne d'approvisionnement

- Transport et logistique

- Énergie, puissance et services publics

- Autres

Par pays

- Chine

- Inde

- Australie

- Corée du Sud

- Taïwan

- ASEAN

- Indonésie

- Malaisie

- Vietnam

- Philippines

- Singapour

- Thaïlande

- Reste de l'ASEAN

- Reste de l'Asie-Pacifique

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 192,9 milliards de dollars américains |

| Revenus prévus en 2032 | 365,8 milliards de dollars américains |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 7.37% |

| Segments couverts | Par plateforme, par format publicitaire, par secteur d'activité, par pays |

| Entreprises clés | Acteurs clés : Alibaba Group Holding Ltd, Amazon Inc., Apple Inc., AppLovin Corp, Meta (Facebook Inc.), Google Inc., Nokia Corporation, Twitter Inc., Verizon Communications Inc., Microsoft Corporation |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |