Marché de l'énergie solaire en Asie-Pacifique : par technologie (systèmes photovoltaïques [silicium monocristallin, silicium multicristallin, couches minces, autres], systèmes solaires à concentration [paraboles cylindriques, réflecteurs de Fresnel, centrales solaires à tour, centrales paraboliques] et systèmes de chauffage et de refroidissement solaires) ; modules solaires (panneaux solaires monocristallins, panneaux solaires polycristallins, cellules solaires à couches minces, cellules solaires en silicium amorphe, cellules solaires au tellurure de cadmium et autres) ; utilisation finale (production d'électricité, éclairage, chauffage, recharge, autres) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 23 janvier 2026 | | Numéro de rapport : AA0923597

Scénario de marché

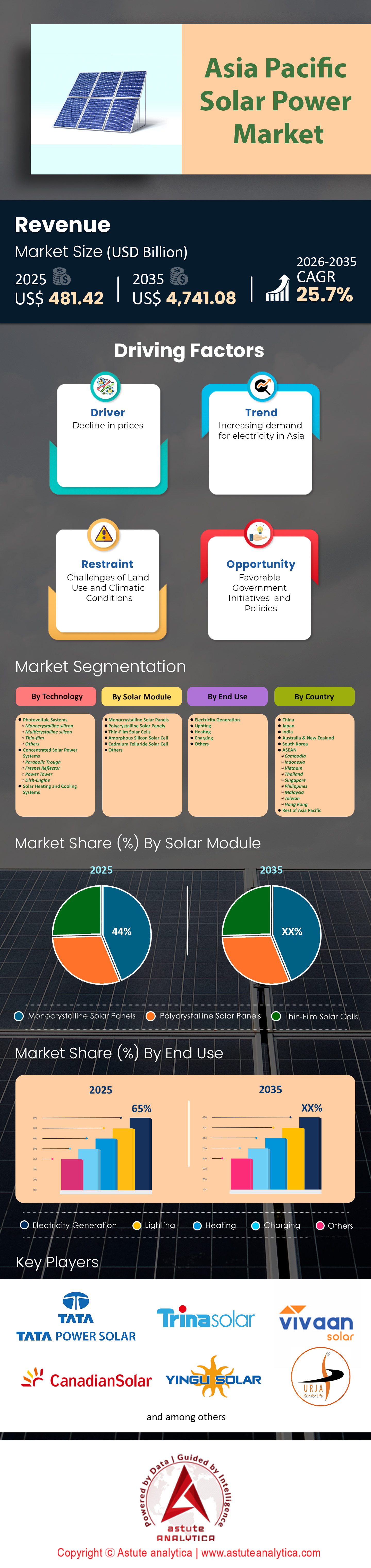

Le marché de l'énergie solaire en Asie-Pacifique était évalué à 481,42 milliards de dollars américains en 2025 et devrait atteindre une valeur de marché de 4 741,08 milliards de dollars américains d'ici 2035, avec un TCAC de 25,7 % au cours de la période de prévision 2026-2035.

Principales conclusions

- Sur le plan technologique, les systèmes photovoltaïques représentent 89 % des parts de marché et devraient également connaître une croissance annuelle composée impressionnante de 26 % au fil des ans.

- Basé sur les modules solaires, les panneaux solaires monocristallins dominent le marché de l'énergie solaire en Asie-Pacifique avec une part de marché de 44 %.

- Du point de vue des utilisateurs finaux, le marché de l'énergie solaire en Asie-Pacifique est dominé par le segment de la production d'électricité, qui représente un impressionnant 65 % du chiffre d'affaires total du marché.

- La Chine est le pays dominant sur le marché Asie-Pacifique.

Le soleil se lève à l'Est, et avec lui l'avenir de la transition énergétique mondiale. La région Asie-Pacifique (APAC) a dépassé son ancien rôle de simple « usine » mondiale de composants solaires pour devenir la zone de déploiement la plus vaste et la plus dynamique de la planète en matière de technologie photovoltaïque (PV).

En 2026, le marché solaire de la région Asie-Pacifique se trouvera à un tournant décisif. N'étant plus uniquement dépendant des subventions gouvernementales, il est désormais porté par la parité réseau, les préoccupations liées à la sécurité énergétique et les obligations de décarbonation des entreprises.

Dynamique du marché : le moteur mondial de la décarbonation

Le marché de l'énergie solaire en Asie-Pacifique représente actuellement plus de la moitié des installations solaires. Cette position dominante s'explique par la convergence de trois facteurs macroéconomiques : la croissance économique, les engagements climatiques et la sécurité énergétique.

- Le passage stratégique de la dépendance aux combustibles fossiles à la sécurité énergétique souveraine et à la production d'électricité nationale

Historiquement, les économies de la région Asie-Pacifique étaient alimentées par le charbon et le gaz importés. Cependant, la récente instabilité géopolitique et la flambée des prix des énergies fossiles ont contraint des pays comme l'Inde, la Chine et le Japon à considérer l'énergie solaire non seulement comme une énergie « verte », mais aussi comme une source d'énergie nationale « sûre ». L'énergie solaire ne peut faire l'objet de sanctions et son prix ne fluctue pas au gré des conflits géopolitiques.

- Analyse de l’impact des engagements souverains en matière de climat et des objectifs de neutralité carbone sur le déploiement régional de l’énergie solaire

Le calendrier pour atteindre la neutralité carbone se resserre sur le marché de l'énergie solaire en Asie-Pacifique.

- Chine : Objectif : neutralité carbone d'ici 2060, avec un objectif intermédiaire ambitieux de 1 200 GW d'énergie éolienne et solaire d'ici 2030.

- Inde : L’engagement « Panchamrit » du Premier ministre Modi vise une capacité de production d’électricité sans combustibles fossiles de 500 GW d’ici 2030 et la neutralité carbone d’ici 2070.

- Japon et Corée du Sud: Ces deux pays ont légiféré pour atteindre la neutralité carbone d'ici 2050, ce qui les oblige à restructurer rapidement leur mix énergétique afin de réduire leur dépendance au GNL importé.

Pour en savoir plus, demandez un échantillon gratuit

Analyse du paysage concurrentiel : Évaluation de la montée en puissance de la consolidation du marché, de l’intégration verticale et de l’oligopole des super-majors

L’époque où des centaines de petits fabricants de panneaux solaires se disputaient les parts de marché est révolue. Le marché de l’énergie solaire en Asie-Pacifique entre dans une phase de consolidation rapide, caractérisée par l’intégration verticale et la domination de quelques géants

- Analyse de l’oligopole des super-majeurs sur le marché de l’énergie solaire en Asie-Pacifique et de la manière dont les exigences de bancabilité façonnent l’écosystème concurrentiel

Le marché est de plus en plus contrôlé par des fabricants de premier plan, principalement basés en Chine. Des entreprises comme Longi Green Energy, Jinko Solar, Trina Solar, JA Solar et Canadian Solar contrôlent la grande majorité des volumes expédiés.

- La solvabilité comme avantage concurrentiel : Dans le segment des centrales à grande échelle (65 %), les organismes financiers et les banques exigent des équipements de pointe pour accorder des prêts. Cela crée une barrière à l’entrée importante pour les acteurs plus petits et plus récents qui ne disposent pas des données historiques de performance et des bilans nécessaires pour être considérés comme solvables.

ii. L'importance stratégique de l'intégration verticale pour la survie du secteur manufacturier et la protection des marges sur un marché de produits de base

Pour survivre aux marges extrêmement faibles du marché de l'énergie solaire en Asie-Pacifique, les principaux acteurs poursuivent une intégration verticale agressive.

- La chaîne : Au lieu de simplement assembler des modules, les meilleurs joueurs contrôlent désormais l'ensemble de la chaîne : Extraction de polysilicium → Coulée de lingots → Découpe de plaquettes → Fabrication de cellules → Assemblage de modules.

- L'impact : cela protège les géants des fluctuations du prix des matières premières (comme la du polysilicium en 2021/2022). Les acteurs plus petits et non intégrés, qui doivent acheter des cellules ou des plaquettes sur le marché libre, ne peuvent pas rivaliser en termes de prix avec les géants verticalement intégrés.

iii. Fusions, acquisitions et difficultés : comment le darwinisme technologique force les fabricants de niveau 2 à quitter le marché

Le marché de l'énergie solaire en Asie-Pacifique connaît une « assainissement » de son marché.

Darwinisme technologique : les fabricants qui n’ont pas les moyens d’investir dans la R&D pour passer des technologies de type P à celles de type N (TOPCon/HJT) sont contraints de quitter le marché. Cette situation entraîne des faillites parmi les fabricants chinois et indiens de second rang.

Intégration en aval : Nous constatons également une consolidation en aval sur le marché de l'énergie solaire en Asie-Pacifique, où de grands producteurs d'électricité indépendants (IPP) comme Adani Green (Inde) ou ACEN (Philippines) acquièrent des développeurs et des sociétés EPC (ingénierie, approvisionnement, construction) plus petits afin de rationaliser l'exécution des projets.

Perspectives technologiques stratégiques : identification des principales ruptures, notamment l’intégration du stockage par batteries, les modules bifaciaux et la synergie de l’hydrogène vert

Au-delà des indicateurs de base de la croissance du photovoltaïque et du monocristallin, plusieurs tendances façonneront la croissance du marché de l'énergie solaire en Asie-Pacifique au cours de la prochaine décennie.

- L’intégration obligatoire des systèmes de stockage d’énergie par batteries (BESS) pour atténuer l’intermittence et l’instabilité du réseau

À mesure que la pénétration de l'énergie solaire augmente, la « courbe en canard » (où la production solaire atteint son maximum à midi, mais la demande son maximum le soir) devient un problème.

Tendance : L’intégration de systèmes de stockage d’énergie par batteries (BESS) devient obligatoire pour les nouveaux appels d’offres en Inde et en Australie. L’énergie solaire passe d’une énergie « intermittente » à une énergie « ferme et pilotable ».

- L’adoption généralisée des modules bifaciaux et des systèmes de suivi pour maximiser le rendement des projets à grande échelle

Sur le marché de l'énergie solaire en Asie-Pacifique, les modules bifaciaux produisent de l'énergie à la fois par l'avant et par l'arrière (en utilisant la lumière réfléchie par le sol).

Adoption : Dans le secteur des centrales électriques, les modules bifaciaux s’imposent comme la norme. Ils permettent un gain de production d’énergie de 10 à 15 % pour une augmentation marginale du coût, améliorant ainsi directement le coût actualisé de l’énergie (LCOE).

- L'économie émergente de l'hydrogène : comment l'énergie solaire devient la principale matière première pour la production d'hydrogène vert

La région Asie-Pacifique mise gros sur l'hydrogène vert. L'énergie solaire y est la principale matière première des électrolyseurs pour produire cet hydrogène. Nous prévoyons l'émergence de vastes usines de production d'hydrogène à partir de l'énergie solaire en Australie et en Inde d'ici 2028, notamment pour décarboner les industries lourdes comme la sidérurgie et le transport maritime.

Principaux freins au marché : surmonter les goulets d’étranglement des infrastructures de réseau, les difficultés d’acquisition foncière et la géopolitique de la chaîne d’approvisionnement dans la région

Malgré un TCAC de 26 %, d'importants obstacles persistent sur le marché de l'énergie solaire en Asie-Pacifique.

- Le défi croissant de la réduction de la production sur le réseau et le besoin urgent de moderniser les infrastructures de transport à haute tension

Dans de nombreux pays asiatiques, le réseau électrique a été conçu pour une production d'électricité centralisée à partir du charbon, et non pour une production d'énergie solaire distribuée et variable.

- Le problème : la limitation de production. Dans certaines régions de Chine et du Vietnam, les parcs solaires sont contraints de réduire leur production car les lignes de transport ne peuvent pas supporter le pic de consommation pendant les heures d’ensoleillement maximal.

- Le besoin : Des investissements massifs dans à courant continu haute tension (CCHT) sont nécessaires pour acheminer l'électricité des régions isolées et ensoleillées vers les centres de consommation urbains.

- Complexités de l'acquisition foncière et des autorisations sociales dans les pays asiatiques à forte densité de population et les économies agraires

Le marché de l'énergie solaire en Asie-Pacifique nécessite d'immenses superficies. En Inde et en Indonésie, pays densément peuplés, l'acquisition de terrains pour le segment des centrales à grande échelle (65 %) devient de plus en plus difficile. Les conflits avec les agriculteurs et les lourdeurs administratives liées à la conversion des terres sont les principales causes des retards de projets.

- Vulnérabilités de la chaîne d'approvisionnement et impact des barrières commerciales mondiales sur la libre circulation des composants solaires

La stratégie « Chine + 1 » complexifie la chaîne d'approvisionnement sur le marché de l'énergie solaire en Asie-Pacifique. Les restrictions commerciales imposées par les États-Unis et l'UE sur les produits solaires chinois (en raison d'allégations de travail forcé au Xinjiang) pénalisent les fabricants de la région. Si l'Inde et le Vietnam, en tant que plateformes alternatives, en bénéficient, cette situation engendre une volatilité de l'offre à court terme et des tensions sur les prix.

Analyse segmentaire

Analyse technologique : Comprendre pourquoi les systèmes photovoltaïques détiennent une part de marché impressionnante de 89 % et une croissance projetée

Sur le plan technologique, les systèmes photovoltaïques représentent 89 % des parts de marché de l'énergie solaire en Asie-Pacifique et devraient également connaître une croissance annuelle composée impressionnante de 26 % au fil des ans.

La bataille entre l'énergie solaire concentrée (CSP) et les systèmes photovoltaïques (PV) en Asie est bel et bien terminée. Le PV s'est imposé comme le vainqueur incontesté. Mais pourquoi ?

- Déflation des coûts : Le coût des modules photovoltaïques en silicium a chuté de plus de 90 % au cours de la dernière décennie. L’énergie solaire thermodynamique, qui repose sur la dynamique thermique et une infrastructure mécanique lourde, n’a pas connu de réductions de coûts similaires dues à l’apprentissage.

- Adaptabilité : Les systèmes photovoltaïques sont indépendants de toute contrainte géographique. Ils peuvent être installés sur un toit à Mumbai, une plateforme flottante au Vietnam ou dans le désert, au sein de vastes installations du désert de Gobi. L’énergie solaire thermodynamique (CSP) nécessite un fort ensoleillement direct normal (DNI), ce qui la limite à certaines zones désertiques.

- Le facteur de croissance annuelle composée de 26 % : ce taux de croissance exceptionnel est alimenté par le cercle vertueux de la production manufacturière. À mesure que la région Asie-Pacifique produit davantage de véhicules photovoltaïques, les prix baissent, stimulant ainsi la demande et justifiant une expansion accrue de la production.

Par module : Analyse de l'essor des panneaux monocristallins et de leur part dominante de 44 % sur le marché de l'énergie solaire en Asie-Pacifique

Sur le marché de l'énergie solaire en Asie-Pacifique, les panneaux solaires monocristallins dominent le secteur avec une part de marché de 44 %. L'industrie solaire connaît actuellement une importante transition technologique, passant des technologies polycristallines (Poly) aux technologies monocristallines (Mono).

- Le passage aux panneaux monocristallins PERC et TOPCon : Si les panneaux polycristallins ont longtemps été la norme en raison de leur coût inférieur, l’écart de rendement s’est creusé. Les panneaux monocristallins (notamment PERC, ou Passivated Emitter and Rear Cell) offrent un rendement supérieur par mètre carré.

- Pourquoi 44 % n'est qu'un début : Dans les pays asiatiques où l'espace est limité, comme le Japon, la Corée du Sud et les Philippines, il est crucial d'optimiser la production d'énergie par mètre carré. Le foncier étant cher, l'installation de panneaux monocristallins à haut rendement permet de réduire les coûts d'infrastructure (moins de baies, moins de câblage, loyer foncier réduit).

- Le déclin du poly : Nous prévoyons que la part de 44 % passera à plus de 70 % d'ici 2030, car les principaux fabricants chinois moderniseront leurs gigafactories pour produire des cellules mono, éliminant ainsi progressivement les lignes de production de poly.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par utilisateur final : comment le segment de la production d'électricité et des centrales à grande échelle capte 65 % du chiffre d'affaires total du marché

Du point de vue des utilisateurs finaux, le marché de l'énergie solaire en Asie-Pacifique est dominé par le segment de la production d'électricité, qui représente un impressionnant 65 % du chiffre d'affaires total du marché.

Si l’énergie solaire photovoltaïque en toiture fait souvent la une des journaux pour son attrait auprès des consommateurs, le véritable moteur économique du marché solaire de la région Asie-Pacifique est la production d’électricité à grande échelle.

- Projets d'envergure nationale : La part de 65 % des revenus est générée par des projets d'infrastructure colossaux. Les « bases d'énergie propre » chinoises dans les régions désertiques et les parcs solaires ultra-méga indiens (comme Bhadla et Pavagada) fonctionnent à une échelle sans précédent en Europe ou aux États-Unis. Il s'agit d'installations de plusieurs gigawatts, directement raccordées au réseau de transport d'électricité à haute tension.

- Contrats d'achat d'électricité (CAE) d'entreprise : De grands conglomérats industriels asiatiques (sidérurgie, cimenterie, centres de données) court-circuitent le réseau électrique en signant directement des CAE avec des développeurs de projets solaires sur le marché de l'énergie solaire Asie-Pacifique. Ces projets, relevant du secteur de la production d'électricité, connaissent une croissance rapide, les entreprises cherchant à verdir leurs chaînes d'approvisionnement.

Les 35 % restants : le marché restant se répartit entre les installations en toiture commerciales et industrielles et le secteur résidentiel. Si le secteur résidentiel est en croissance en Australie et au Japon, le volume considérable de panneaux nécessaires aux projets à grande échelle garantit que le segment de la production d’électricité conservera sa position dominante jusqu’en 2030.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse géographique du marché : Étude approfondie des trajectoires de croissance distinctes de la Chine, de l’Inde et des économies émergentes de l’ASEAN

Le marché solaire de la région Asie-Pacifique n'est pas monolithique, mais une mosaïque d'écosystèmes distincts, chacun caractérisé par des facteurs réglementaires et des niveaux de maturité uniques.

- Le dominant : la Chine

La Chine demeure le centre névralgique incontesté du marché mondial de l'énergie solaire, en étant à la fois le principal producteur et le plus grand consommateur. Ce marché est actuellement caractérisé par une stratégie à deux volets : les vastes « bases d'énergie propre » du désert de Gobi – associant des centrales solaires de plusieurs gigawatts à des lignes de transport à très haute tension (THT) – et la politique « à l'échelle du comté », qui impose le déploiement de panneaux solaires sur les toits des infrastructures publiques. La Chine est en passe de dépasser son objectif de 1 200 GW d'énergie éolienne et solaire bien avant 2030, grâce à l'impulsion donnée par les entreprises d'État qui privilégient la sécurité énergétique à la seule rentabilité.

- Le moteur de la croissance : l'Inde

L'Inde présente le plus fort potentiel de croissance hors de Chine. Le marché de l'énergie solaire en Asie-Pacifique connaît une transformation structurelle, passant de la dépendance aux importations à l'autosuffisance nationale, grâce au programme d'incitations à la production (PLI) doté de 2,4 milliards de dollars. Cette politique a incité des conglomérats comme Reliance et Adani à construire des gigafactories entièrement intégrées. Marché le plus sensible aux prix au monde, l'Inde est dominée par le segment des centrales solaires de grande puissance, où des appels d'offres concurrentiels font souvent baisser les tarifs de l'énergie solaire par rapport au charbon, accélérant ainsi la progression du pays vers son objectif de 500 GW de capacité de production d'énergie non fossile.

- Les innovateurs : le Japon, la Corée du Sud et l'Australie

Ces économies matures du marché de l'énergie solaire en Asie-Pacifique sont confrontées à d'importantes contraintes foncières (Japon/Corée) et à la saturation des réseaux électriques (Australie). Par conséquent, elles privilégient l'innovation à forte valeur ajoutée plutôt que la production de masse. Le Japon est à la pointe de la région en matière d'agrivoltaïsme (terres agricoles à double usage) et de solaire flottant en mer pour pallier la rareté des terres. Parallèlement, l'Australie, autrefois leader du solaire photovoltaïque en toiture, se transforme en « exportateur d'énergie verte », investissant massivement dans des centres de production d'hydrogène vert alimentés à l'énergie solaire afin d'exporter un carburant propre vers ses voisins du nord.

- Les pays émergents : l'ASEAN

Le marché de l'énergie solaire en Asie du Sud-Est (Vietnam, Indonésie, Thaïlande) bénéficie de la stratégie « Chine + 1 », devenant un pôle de production alternatif essentiel pour contourner les droits de douane occidentaux. Sur le plan opérationnel, la région tire parti de sa situation géographique pour devenir l'épicentre mondial du photovoltaïque flottant (FPV), en combinant des centrales solaires aux barrages hydroélectriques existants afin d'optimiser l'efficacité des infrastructures.

Principaux acteurs du marché de l'énergie solaire en Asie-Pacifique

- Tata Power Solar System Ltd.

- Trina Solar

- Canadian Solar Inc

- Yingli Solaire

- Urja Global Limited

- Vivaan Solar

- Groupe Waaree

- Shanghai Junlong Solar Technology Development Co., ltd

- Shenzhen Sungold Solar Co., Ltd

- BLD Solar Technology Co.,LTD

- Kohima Energy

- Wuxi Suntech Power Co. Ltd.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par la technologie

- Systèmes photovoltaïques

- silicium monocristallin

- Silicium multicristallin

- couches minces

- Autres

- Systèmes d'énergie solaire concentrée

- creux parabolique

- Réflecteur de Fresnel

- Tour électrique

- Moteur à plat

- Systèmes de chauffage et de refroidissement solaires

Par module solaire

- Panneaux solaires monocristallins

- Panneaux solaires polycristallins

- Cellules solaires à couches minces

- Cellule solaire en silicium amorphe

- Cellule solaire au tellurure de cadmium

- Autres

Par utilisation finale

- Production d'électricité

- Éclairage

- Chauffage

- Chargement

- Autres

Par pays

- Chine

- Japon

- Inde

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Cambodge

- Indonésie

- Vietnam

- Thaïlande

- Singapour

- Philippines

- Malaisie

- Taïwan

- Hong Kong

- Reste de l'Asie-Pacifique

QUESTIONS FRÉQUEMMENT POSÉES

Le marché de l'énergie solaire en Asie-Pacifique était évalué à 481,42 milliards de dollars en 2025. Il devrait atteindre 4 741,08 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) agressif de 25,7 % au cours de la période de prévision.

Les systèmes photovoltaïques dominent le marché avec 89 % de parts de marché et devraient croître à un TCAC de 26 %, reléguant de fait l'énergie solaire thermodynamique à l'écart des centrales thermodynamiques. Côté matériel, les panneaux monocristallins sont en tête avec 44 % de parts de marché, plébiscités pour leur haute efficacité sur les marchés où l'espace est limité, comme le Japon et la Corée.

Non. Le marché est passé d'une dépendance aux subventions à la parité réseau. La croissance actuelle est tirée par les stratégies souveraines de sécurité énergétique (réduction des importations de combustibles fossiles), les appels d'offres concurrentiels et les obligations de décarbonation des entreprises, plutôt que par des tarifs de rachat directs.

Le segment de la production d'électricité (à grande échelle) est le moteur économique, représentant 65 % du chiffre d'affaires total du marché. Il est alimenté par des mégaprojets de plusieurs gigawatts raccordés aux réseaux à haute tension, tels que les centrales énergétiques du désert en Chine et les parcs solaires en Inde.

Le marché de l'énergie solaire en Asie-Pacifique se caractérise par la formation d'un oligopole de géants verticalement intégrés, soucieux de préserver leurs marges. Parallèlement, les chaînes d'approvisionnement se diversifient grâce à une stratégie « Chine + 1 », avec l'expansion des centres de production en Inde et dans l'ASEAN afin de contourner les barrières commerciales occidentales.

Les principaux obstacles sont la limitation de la production sur le réseau électrique — où les infrastructures de transport d'électricité sont à la traîne par rapport à la capacité de production rapide — et les difficultés liées aux procédures d'acquisition de terres dans des économies agricoles densément peuplées comme l'Inde et l'Indonésie.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |