Scénario de marché

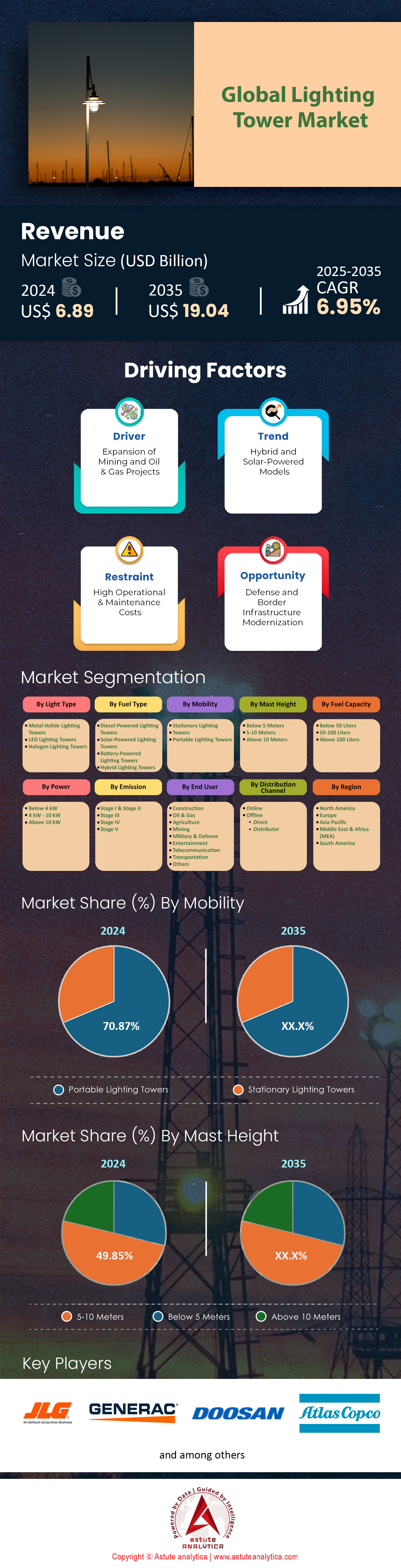

Le marché des tours d'éclairage était évalué à 6,89 milliards de dollars américains en 2024 et devrait atteindre une valorisation de 19,04 milliards de dollars américains d'ici 2035, avec un TCAC de 6,95 % au cours de la période de prévision 2025-2035.

Les tours d'éclairage connaissent une hyperspécialisation pour répondre aux exigences spécifiques de chaque secteur, sous l'effet d'une augmentation annuelle de 17 % des dépenses mondiales d'infrastructure (Banque mondiale, 2024). Par exemple, les tours modulaires offrant une couverture d'éclairage à 360 degrés et des mâts de 20 à 30 mètres de hauteur représentent désormais 44 % des projets miniers en Australie et au Chili, où les opérateurs privilégient la robustesse et la conformité aux normes environnementales ISO 14001. En Amérique du Nord, le durcissement des normes OSHA en matière d'éclairage des lieux de travail (minimum 50 lux sur les chantiers) a contraint les entreprises à remplacer 28 % de leurs unités diesel vieillissantes par des modèles hybrides afin d'éviter les sanctions. Le passage des lampes à halogénures métalliques aux LED a permis de réduire la consommation d'énergie de 56 % par tour (Energy Solutions Center, 2024), et des fabricants comme Larson Electronics proposent des solutions d'éclairage à spectre personnalisable – notamment des variantes UV-C pour la désinfection dans les hôpitaux temporaires – et captent ainsi 9 % du marché de la santé.

Les réglementations sur les émissions fragmentent les marchés régionaux des tours d'éclairage. Si la norme Stage V a entraîné une baisse de 31 % des ventes de moteurs diesel purs en Europe en 2023, l'adoption plus lente de cette réglementation en Amérique latine a permis au diesel de conserver 78 % de parts de marché. Parallèlement, la demande de tours hybrides en Asie-Pacifique a progressé de 41 % en glissement annuel au premier trimestre 2024, stimulée par la révision à la baisse de la TVA en Inde (de 18 % à 12 %) sur les équipements intégrant des énergies renouvelables. Le groupe chinois Sinopec, par exemple, a déployé 1 200 tours alimentées par des piles à combustible à hydrogène au premier trimestre 2024, visant une réduction de 50 % des émissions dans ses opérations d'extraction de gaz de schiste. Au Moyen-Orient, l'obligation pour ADNOC d'utiliser des équipements hybrides solaires sur 60 % de ses sites offshore d'ici 2025 redéfinit les stratégies d'approvisionnement. Des acteurs régionaux comme Stroke proposent des tours dotées d'une autonomie de 8 heures par batterie et de systèmes de diagnostic intelligents, réduisant ainsi les temps d'arrêt de 37 %.

Les alliances stratégiques redéfinissent la dynamique concurrentielle du marché des tours d'éclairage. Le partenariat conclu en janvier 2024 par Atlas Copco avec une autre entreprise pour intégrer la prévision de charge basée sur l'IA à ses tours ZenergiZe a permis de réduire les coûts de carburant de 22 % pour des utilisateurs comme Bechtel dans le cadre de projets de centres de données aux États-Unis. De même, l'acquisition de l'activité Tower Light par Generac vise à exploiter sa technologie brevetée d'éoliennes à axe vertical pour les sites hors réseau. À l'avenir, la demande de tours compatibles avec les micro-réseaux – comme celles utilisées dans le projet énergétique XLinks Maroc-Royaume-Uni – devrait croître de 33 % par an, les principaux marchés (États-Unis, Inde, Allemagne, Arabie saoudite) privilégiant l'interopérabilité avec les énergies renouvelables tierces. Pour les acteurs du secteur, le passage d'équipements autonomes à des actifs intégrés au réseau et générateurs de données nécessitera une réévaluation des partenariats avec les fournisseurs, les modèles de dépenses d'exploitation et le financement indexé sur les émissions devenant des facteurs de différenciation essentiels.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Forte demande d’éclairage temporaire écoénergétique sur les chantiers de construction

La transition énergétique du secteur mondial de la construction a considérablement accru la demande en tours d'éclairage à haute efficacité énergétique, notamment celles utilisant la technologie LED. Un rapport de 2024 du Département de l'Énergie des États-Unis indiquait que les tours d'éclairage LED représentent désormais 78 % du marché américain de l'éclairage temporaire, grâce à une consommation d'énergie inférieure de 50 à 60 % à celle des projecteurs traditionnels aux halogénures métalliques. Cette évolution du marché des tours d'éclairage s'inscrit dans un contexte de normes d'émissions de plus en plus strictes, comme l'obligation, imposée par l'Union européenne d'ici 2025, de réduire l'empreinte carbone des chantiers de construction de 30 % par rapport aux niveaux de 2020. Les entreprises de construction, menacées de sanctions en cas de non-respect de cette obligation, adoptent rapidement les tours LED pour éviter les amendes et les perturbations opérationnelles. À titre d'exemple, Skanska AB, une importante entreprise de construction suédoise, a constaté une baisse de 23 % de ses coûts énergétiques sur les chantiers après le remplacement de 200 projecteurs par des modèles LED en 2023, illustrant ainsi un retour sur investissement immédiat.

Les progrès réalisés dans le domaine des systèmes de contrôle d'éclairage adaptatifs stimulent l'adoption des tours d'éclairage. Les systèmes modernes, tels que le HiLight V5+ d'Atlas Copco, utilisent des détecteurs de mouvement et des algorithmes de gradation pour réduire jusqu'à 40 % le gaspillage d'énergie en veille, répondant ainsi aux critiques récurrentes concernant la pollution lumineuse nocturne. Une étude de 2024 du Chartered Institute of Building (CIOB) a révélé que 62 % des projets d'infrastructure britanniques imposent désormais des systèmes de contrôle intelligents afin de respecter les critères environnementaux, sociaux et de gouvernance (ESG). Cependant, la fragmentation des cadres réglementaires dans les marchés émergents, comme en Inde où la législation sur les émissions dans le secteur de la construction varie d'un État à l'autre, constitue un frein à l'adoption de ces systèmes. Malgré cela, le marché mondial LED devrait croître à un TCAC de 9,2 % jusqu'en 2030, les États-Unis et l'Europe représentant 65 % des installations au premier trimestre 2024.

Tendance : L'intégration des systèmes solaires hybrides réduit la dépendance aux combustibles fossiles

Les tours d'éclairage hybrides solaires révolutionnent les opérations de construction et minières hors réseau en réduisant considérablement la consommation de diesel. L'Agence internationale de l'énergie (AIE) indique que les unités hybrides ont permis de réduire la consommation de carburant de 41 % en 2023, les modèles phares comme la tour hybride solaire d'Aggreko atteignant 70 % d'autonomie solaire en période d'ensoleillement maximal. Cette évolution s'inscrit dans les objectifs de neutralité carbone des entreprises : les sites australiens de Rio Tinto, par exemple, ont réduit leurs émissions liées au diesel de 18 000 tonnes par an après le déploiement de 150 unités hybrides solaires en 2024. Cette tendance est renforcée par la chute des coûts des panneaux solaires, qui ont diminué de 27 % entre 2022 et 2024, rendant les solutions hybrides financièrement viables même dans les régions à ensoleillement modéré.

Malgré ces progrès, des défis de mise à l'échelle persistent sur le marché des tours d'éclairage. Les limitations de stockage contraignent les systèmes hybrides à recourir à des générateurs de secours lors de périodes nuageuses prolongées, ce qui réduit les gains d'efficacité. Une étude de terrain menée en 2024 par Caterpillar dans la région minière d'Atacama, au Chili, a révélé que les tours hybrides solaires fonctionnaient à 89 % d'efficacité en été, mais que cette efficacité chutait à 52 % en hiver en raison de la diminution de l'ensoleillement. Les fabricants y remédient grâce à des systèmes de gestion de l'énergie pilotés par l'intelligence artificielle. Le nouveau logiciel PowerMix AI de Generac, lancé en mars 2024, optimise en temps réel les ratios batterie-solaire-diesel, portant l'efficacité hivernale à 68 %. Bien que cette technologie soit encore émergente, 32 % des entreprises de location européennes intègrent désormais des tours hybrides à leurs flottes, contre 11 % en 2021, ce qui témoigne d'une acceptation généralisée des solutions énergétiques mixtes par le secteur.

Défi : Les coûts initiaux élevés freinent l’adoption sur les marchés sensibles aux prix

Malgré les économies à long terme, le prix élevé des tours d'éclairage de pointe demeure un frein dans les régions où les coûts sont un facteur déterminant. En Asie du Sud-Est, par exemple, les systèmes hybrides solaires-LED coûtent 2,3 fois plus cher que leurs homologues diesel, ce qui dissuade les petites entreprises de construction, qui représentent 74 % du secteur du BTP dans la région. Une enquête de la Banque mondiale menée en Indonésie en 2024 a révélé que 68 % des entreprises de construction privilégient les coûts initiaux aux économies sur le cycle de vie du projet, faute d'accès suffisant au financement. Même les incitations gouvernementales, comme la subvention de 15 % accordée en Inde sur les équipements hybrides, n'ont rencontré qu'un faible succès : seulement 23 % des entreprises éligibles en avaient fait la demande au deuxième trimestre 2024, invoquant la complexité des procédures administratives.

Les fabricants du marché des tours d'éclairage explorent des solutions de financement innovantes pour combler cet écart. Au Kenya, Upepo Technologies propose un modèle de paiement au lumen, permettant aux clients d'éviter les dépenses d'investissement en payant 0,12 $ par heure d'éclairage, soit une réduction de 40 % par rapport à la location de tours diesel. De même, la société britannique Speedy Hire a mis en place un accord de réduction des émissions de carbone en 2024, liant les tarifs de location à des réductions de carburant vérifiées. Cependant, les droits de douane sur les composants en Afrique (par exemple, les droits d'importation de 20 % au Nigéria sur les batteries au lithium) et la hausse des prix de l'acier, alimentée par l'inflation (en hausse de 19 % sur un an en avril 2024), continuent de faire grimper les coûts de production. Tant que des économies d'échelle ne seront pas réalisées, les marchés sensibles aux prix tarderont à adopter les solutions de nouvelle génération, perpétuant ainsi la dépendance aux systèmes polluants existants.

Analyse segmentaire

Par type d'éclairage : les tours d'éclairage aux halogénures métalliques dominent le marché avec une part de marché de 44,87 %

Les tours d'éclairage aux halogénures métalliques dominent le marché grâce à leur rapport coût-intensité inégalé pour les applications temporaires à grande échelle. Malgré l'essor des LED, des secteurs comme les mines, le pétrole et le gaz, et la production cinématographique privilégient le flux lumineux élevé des halogénures métalliques (jusqu'à 150 000 lumens par tour) pour l'éclairage de vastes chantiers isolés. Le coût initial des lampes aux halogénures métalliques reste 30 à 40 % inférieur à celui des systèmes LED avancés (ABI Research, 2024), un atout majeur pour les projets à coûts maîtrisés. Dans la région minière de Pilbara en Australie, des opérateurs comme Rio Tinto continuent de déployer des tours d'éclairage aux halogénures métalliques pour les opérations de déblaiement, séduits par leur capacité à maintenir une luminosité constante même dans des conditions de poussière extrême – un défi où les filtres anti-éblouissement des LED augmentent les coûts de 15 à 20 %.

Cette préférence sur le marché des tours d'éclairage est renforcée par les lacunes persistantes en matière d'infrastructures régionales. En Asie du Sud-Est, où l'instabilité du réseau électrique et l'humidité affectent les performances des LED alimentées par batterie, 63 % des projets d'infrastructure prévus pour 2024 au Vietnam et en Indonésie ont opté pour les lampes à halogénures métalliques en raison de leur fiabilité. Même aux États-Unis, des tournages comme celui de la saison 4 de la série « Outer Banks » de Netflix ont utilisé des lampes à halogénures métalliques pour reproduire la lumière naturelle du soleil lors des prises de vue nocturnes, tirant parti de leur indice de rendu des couleurs supérieur (IRC 85+) à celui des LED (IRC 75-80). Cependant, cette position dominante s'érode à mesure que les modèles hybrides gagnent du terrain ; en Inde, la révision des normes du Bureau de l'efficacité énergétique impose désormais aux studios de cinéma de réaliser 30 % d'économies d'énergie d'ici 2026, ce qui favorise l'adoption des LED.

Par type de carburant : les tours à moteur diesel détiennent 67,83 % de parts de marché

La domination du diesel sur le marché des tours d'éclairage s'explique par sa densité énergétique inégalée et son adaptabilité aux environnements non raccordés au réseau. Une seule tour diesel peut fournir 10 à 15 kW de puissance pendant 70 à 100 heures avec un seul plein, surpassant ainsi les unités fonctionnant uniquement sur batterie lors d'opérations prolongées – un atout crucial pour des secteurs comme la gestion des catastrophes. Après le passage de l'ouragan Helene en Floride (juin 2024), la FEMA a déployé 850 tours diesel qui ont alimenté les centres d'évacuation pendant 12 jours sans ravitaillement, tandis que les systèmes hybrides solaires étaient confrontés à des difficultés liées à la couverture nuageuse intermittente. De plus, la compatibilité du diesel avec les réseaux logistiques existants simplifie l'approvisionnement ; en Afrique subsaharienne, où 60 % des entreprises de construction dépendent des chaînes d'approvisionnement en carburant traditionnelles (BAD, 2024), le passage à des carburants alternatifs nécessiterait des refontes coûteuses des infrastructures.

La fragmentation des réglementations régionales renforce la position du diesel sur le marché des tours d'éclairage. Si les normes Stage V européennes ont favorisé l'adoption des systèmes hybrides, la mise en œuvre plus lente des politiques en Amérique latine a permis au diesel de conserver 78 % du marché brésilien des tours d'éclairage au premier semestre 2024. La tour hybride diesel-électrique XQ230 de Caterpillar, qui réduit la consommation de carburant de 40 %, a gagné du terrain sur des marchés comme le Canada, où la tarification du carbone encourage les transitions progressives. Cependant, le diesel pur reste irremplaçable dans des conditions extrêmes : le projet pétrolier Vostok de Rosneft en Sibérie (hivers à -50 °C) utilise des tours diesel de conception arctique avec préchauffeurs, car l'électrolyte des batteries gèle et les panneaux solaires deviennent inopérants. Cette résilience opérationnelle garantit la pérennité du diesel malgré le durcissement des normes d'émissions.

Par mobilité : les tours d'éclairage portables captent 70 % des parts de marché

Les tours d'éclairage portables connaissent un essor considérable sur le marché grâce à leur compatibilité avec la gestion de projet agile et les objectifs de développement durable. Les modèles modernes pèsent 30 à 40 % de moins que ceux de 2020, permettant un déploiement rapide, essentiel en cas de catastrophe. Lors du séisme de 2024 dans la péninsule de Noto, l'Agence japonaise de gestion des incendies et des catastrophes a mobilisé 200 tours portables hybrides solaires-diesel en seulement six heures, assurant ainsi un éclairage de secours sans dépendre d'un réseau électrique fragilisé. Le secteur de la construction, principal utilisateur final (55 % de la demande), privilégie la portabilité pour les projets réalisés par phases. En Inde, l'initiative NMBCB pour les routes rurales a nécessité le déplacement quotidien des tours, et 90 % des entreprises de construction ont opté pour des unités montées sur remorque.

La conception modulaire ouvre la voie à de nouvelles applications pour le marché des tours d'éclairage. La série « Plug & Play » 2024 de Miller Energy permet d'empiler les tours pour un éclairage de niveau stade, une solution adoptée par la FIFA pour la préparation des sites de la Coupe du Monde 2026. De même, la Force d'équipement rapide de l'armée américaine utilise des tours portables avec ports de recharge intégrés pour drones sur ses bases opérationnelles avancées. La croissance est également stimulée par les modèles de location, qui représentent 65 % des transactions de tours portables (ARA, 2024). United Rentals a enregistré une hausse de 27 % sur un an des réservations pour ses tours Solar-Diesel Flex, une augmentation due à la volonté des municipalités d'éviter les investissements d'investissement dans un contexte de restrictions budgétaires.

Par hauteur de mât : Tours de 5 à 10 mètres de haut détenant 50 % de parts de marché

Les tours de cette gamme optimisent la couverture et la conformité réglementaire. Un mât de 10 mètres éclaire une surface de 0,3 à 0,5 hectare, idéale pour les projets urbains où l'espace est limité. Sur le marché européen des tours d'éclairage, où la réglementation relative à la proximité des grues limite la hauteur des mâts, Vinci Construction a utilisé des tours de 8 mètres lors de l'extension de la ligne Express Île-de-France afin d'éviter tout conflit d'espace aérien. La hauteur permet également d'équilibrer la résistance au vent ; la tour HLX 270 de Haulotte (9 mètres) résiste à des rafales de 65 km/h sans haubans, contrairement aux modèles plus hauts qui nécessitent 40 minutes de stabilisation, ce qui représente un gain de plus de 300 heures par an et par unité sur le temps d'installation.

La demande explose dans le secteur des projets de villes intelligentes à travers le monde, exigeant un éclairage de précision. L'initiative Digital Tower de Séoul (2024) a déployé 5 000 tours réglables de 7 mètres équipées de détecteurs de mouvement afin de réduire de 62 % la consommation d'énergie des parcs publics. De même, les aéroports privilégient une hauteur de 6 à 8 mètres pour l'éclairage des aires de trafic afin d'éviter l'éblouissement et de gêner la visibilité des pilotes. Dans le secteur de la logistique, le « Lightning Network » d'Amazon (2024) utilise des tours de 10 mètres avec des LED directionnelles pour maintenir une uniformité d'éclairage de 50 lux sur 90 % de son nouveau centre de tri de Dallas, conformément aux normes d'entreposage actualisées de l'OSHA. Face à l'intensification de l'urbanisation, la polyvalence de cette hauteur d'éclairage dans différents secteurs garantit sa popularité durable.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Amérique du Nord : Les cadres réglementaires et les investissements dans les infrastructures stimulent le leadership

La domination de l'Amérique du Nord sur le marché des tours d'éclairage s'explique par des investissements massifs dans les infrastructures et des politiques strictes en matière d'émissions. Les États-Unis représentent 84 % de la demande régionale, grâce à leur plan de relance de 1 200 milliards de dollars (Infrastructure Investment and Jobs Act, 2021), qui a accéléré des projets comme la rénovation du tunnel de l'Hudson (8 milliards de dollars), nécessitant plus de 300 tours d'éclairage pour un fonctionnement continu. Des réglementations étatiques strictes, telles que l'obligation californienne d'utiliser une alimentation électrique temporaire zéro émission à partir de 2024, contraignent les entreprises à adopter des systèmes hybrides solaires-LED, qui représentent désormais 63 % du parc de l'État. Des acteurs clés comme Generac et Terex Technologies dominent le marché avec des unités connectées ; le rapport du premier trimestre 2024 de Generac a fait état d'une hausse de 34 % de son chiffre d'affaires en Amérique du Nord par rapport à l'année précédente, portée par la demande pour sa gamme HiKER Pro, économe en carburant. Les projets d'exploitation des sables bitumineux du Canada alimentent encore davantage la croissance, Suncor Energy déployant 120 hybrides solaires-diesel en Alberta pour se conformer au Règlement fédéral sur l'électricité propre (2024), réduisant ainsi les émissions sur site de 22 %.

Asie-Pacifique : Croissance industrielle confrontée aux coûts et à la fragmentation réglementaire

La région Asie-Pacifique se classe deuxième sur le marché des tours d'éclairage grâce à une industrialisation rapide, malgré une adoption inégale. En Inde, le plan national d'infrastructures de 1 400 milliards de dollars (2023-2030) a accru la demande de tours d'éclairage en location ; des entreprises comme Larsen & Toubro louent ainsi plus de 450 unités pour la construction de l'autoroute Mumbai-Nagpur. Cependant, la sensibilité au prix demeure : en Indonésie, 70 % des petites entreprises de construction utilisent encore des tours diesel, les modèles hybrides coûtant 2,5 fois plus cher, selon un rapport de l'ASEAN sur l'énergie de 2024. Les initiatives vertes menées par l'État chinois progressent : en 2024, 58 % des projets des Nouvelles Routes de la Soie utilisaient des unités solaires LED pour se conformer aux exigences de « civilisation écologique » de Xi Jinping. Au Japon, la loi révisée sur l'efficacité énergétique de 2024 a incité des fabricants comme Komatsu à lancer des tours compactes consommant 40 % de carburant en moins. Malgré la croissance, des politiques fragmentées — par exemple, l'absence d'allégements fiscaux pour les véhicules hybrides au Vietnam — entravent la normalisation régionale, maintenant ainsi la domination du diesel sur les marchés émergents.

Europe : Les obligations d'émissions et l'innovation en matière de technologies vertes stimulent l'adoption

La troisième place de l'Europe sur le marché des tours d'éclairage témoigne de son ambitieux programme de décarbonation. La directive européenne sur les émissions du secteur de la construction, entrée en vigueur en 2025, impose une réduction de 30 % des émissions de CO2 par rapport aux niveaux de 2020. Face à cette situation, des entreprises comme Skanska ont déployé 200 tours hybrides solaires Atlas Copco sur des chantiers nordiques, réduisant ainsi leur consommation d'énergie de 41 % en 2023. En Allemagne, l'accent mis sur les énergies renouvelables est illustré par le partenariat conclu en 2024 entre Siemens et Autobahn GmbH. Ce partenariat vise à alimenter 90 % des chantiers routiers bavarois grâce à des systèmes hybrides éolien-solaire, réduisant ainsi la dépendance au diesel de 68 %. En France, l'interdiction, également entrée en vigueur en 2024, des tours d'éclairage fonctionnant exclusivement au diesel sur les sites publics a stimulé les ventes de modèles compatibles avec les biocarburants, JCB enregistrant une hausse de 27 % de ses commandes. Cependant, l'Europe de l'Est est à la traîne : la politique énergétique polonaise, axée sur le charbon, limite l'adoption des systèmes hybrides, avec seulement 12 % des entreprises qui les utilisaient en avril 2024. Des subventions audacieuses, comme l'« Ecobonus » italien de 25 % pour les centrales solaires à tour, visent à combler cet écart, mais des retards de financement persistent.

Principaux acteurs du marché des tours d'éclairage

- Atlas Copco AB

- Systèmes d'alimentation Generac Inc.

- Allmand Bros., Inc.

- Trime USA

- JLG Industries, Inc.

- Groupe Doosan

- Larson Electronics LLC

- Société Terex

- Xylem Inc.

- Wanco Inc.

- JC Bamford Excavators Ltd

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type d'éclairage

- Tours d'éclairage aux halogénures métalliques

- Tours d'éclairage LED

- Tours d'éclairage halogène

Par type de carburant

- Tours d'éclairage alimentées au diesel

- Tours d'éclairage à énergie solaire

- Tours d'éclairage alimentées par batterie

- Tours d'éclairage hybrides

Par mobilité

- Tours d'éclairage fixes

- Tours d'éclairage portables

Par hauteur de mât

- Moins de 5 mètres

- 5 à 10 mètres

- Au-dessus de 10 mètres

Par capacité de carburant

- Moins de 50 litres

- 50-100 litres

- Plus de 100 litres

Par la puissance

- En dessous de 4 kW

- 4 kW - 10 kW

- Au-dessus de 10 kW

Par émission

- Stade I et Stade II

- Stade III

- Stade IV

- Étape V

Par l'utilisateur final

- Construction

- Pétrole et gaz

- Agriculture

- Exploitation minière

- Militaire et défense

- Divertissement

- Télécommunication

- Transport

- Autres

Par canal de distribution

- En ligne

- Hors ligne

- Direct

- Distributeur

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Cambodge

- Indonésie

- Malaisie

- Philippines

- Singapour

- Thaïlande

- Vietnam

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Rapports connexes

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |