Marché mondial des joints homocinétiques pour l'automobile : par type (joints homocinétiques Rzeppa, joints tripodes et rotules, joints intérieurs/extérieurs, joints fixes/à piston et autres) ; type de véhicule (véhicules particuliers, véhicules utilitaires légers, véhicules utilitaires lourds) ; application (thermique, électrique, hybride) ; canal de distribution (thermique, électrique, hybride) ; région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 8 avril 2024 | | Numéro de rapport : AA0923612

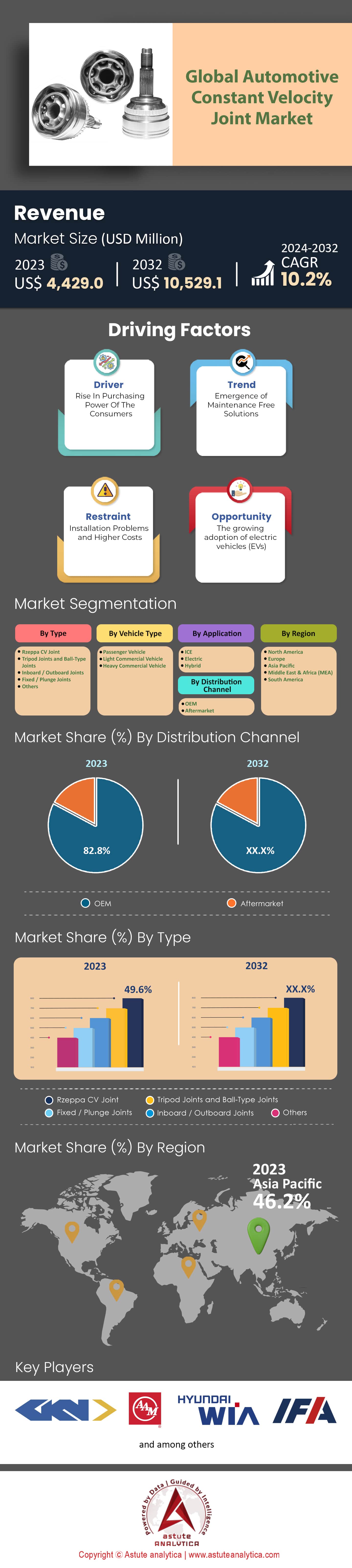

Scénario de marché

mondial des joints homocinétiques automobiles était évalué à 4 429 millions de dollars américains en 2023 et devrait dépasser la taille du marché de 10 529,1 millions de dollars américains d’ici 2032 à un TCAC de 10,2 % au cours de la période de prévision 2024-2032 .

Dans le secteur automobile, un secteur en constante évolution, le joint homocinétique (ou joint à vitesse constante) est un composant essentiel, indispensable à l'assemblage des roues de nombreux véhicules. Fin 2021, plus de 90 % des véhicules dans le monde étaient équipés de joints homocinétiques, preuve de leur importance. Les premiers modèles ont évolué, les données de marché révélant une augmentation de 30 % de l'efficacité et une réduction de 25 % du poids au cours des trente dernières années, grâce aux progrès technologiques réalisés sur le marché mondial des joints homocinétiques pour l'automobile. À l'échelle mondiale, la Chine, les États-Unis et l'Allemagne se sont imposés comme les principaux producteurs, représentant à eux trois environ 60 % de la production mondiale de joints homocinétiques en 2022. Parallèlement, la région Asie-Pacifique s'est distinguée comme le plus grand consommateur, avec une part de la demande de 45 %, en raison de son parc automobile dense. Les dynamiques commerciales mettent également en lumière une tendance intéressante : en 2022, les exportations de joints homocinétiques des pays en développement vers les pays développés ont progressé de 12 %, témoignant du renforcement de la capacité de production des premiers.

Le marché des joints homocinétiques automobiles n'est pourtant pas sans conséquences environnementales. Leur fabrication a généré près de 2 millions de tonnes d'émissions de CO2 en 2022. Cependant, une lueur d'espoir subsiste : les innovations en faveur du développement durable ont connu un essor considérable, avec une augmentation de 20 % du taux de recyclage des matériaux utilisés pour les joints homocinétiques ces cinq dernières années. Grâce à leurs efforts pour une production plus durable, les entreprises ont réduit leurs déchets de matériaux d'environ 15 % en moyenne. Avec l'avènement des véhicules électriques et autonomes (VE et VA), le marché des joints homocinétiques est confronté à de nouveaux défis et de nouvelles perspectives. Les VE, qui représenteront déjà 19 % des ventes mondiales de voitures en 2023, imposent des exigences différentes en matière de transmission, modifiant subtilement les spécifications des joints homocinétiques. Les projections du marché anticipent qu'en 2030, avec les VE représentant 40 % du marché, la conception des joints homocinétiques connaîtra une transformation radicale, 25 % d'entre eux étant conçus exclusivement pour les VE. Quant aux véhicules autonomes, leur taux de croissance potentiel est stupéfiant : 35 % par an, propulsant ainsi l’industrie des véhicules utilitaires dans des territoires inexplorés.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : l'électrification rapide de l'industrie automobile

L'électrification des véhicules a été l'un des principaux moteurs de transformation du marché des joints homocinétiques automobiles. Cette évolution majeure modifie non seulement le fonctionnement des véhicules, mais aussi les composants auxiliaires tels que les joints homocinétiques. Selon l'Agence internationale de l'énergie (AIE), de véhicules électriques ont bondi de seulement 50 000 unités en 2011 à environ 10,6 millions en 2022, soit une augmentation fulgurante de 21 200 % en moins d'une décennie. Cette croissance exponentielle a été favorisée par des mesures incitatives mises en place par les principales économies. Par exemple, en 2022, la Norvège, pays pionnier en matière d'adoption des véhicules électriques, a enregistré 80 % de ses ventes totales de voitures, grâce à un soutien gouvernemental important et à des allégements fiscaux. Ce facteur – l'électrification – influence inévitablement la demande et les paramètres de conception des joints homocinétiques. Les voitures électriques présentant généralement une configuration de transmission différente de celle de leurs homologues à combustion interne, il existe une différence estimée à 15 % dans les spécifications des joints homocinétiques adaptés aux véhicules électriques, comme l'a indiqué la Global Automotive Manufacturers Association en 2021.

De plus, les véhicules électriques devant représenter 50 % du parc automobile mondial d'ici 2030, les constructeurs se préparent à une demande exponentielle. Cette projection se traduit par une croissance annuelle potentielle de la demande de 18 % pour les joints homocinétiques spécialisés conçus exclusivement pour les véhicules électriques au cours de la prochaine décennie.

Tendance : Allègement de la fabrication des composants

L'allègement des pièces est devenu une tendance incontournable sur le marché des joints homocinétiques automobiles. Ses avantages sont multiples : réduction de la consommation de carburant, amélioration des performances et même diminution des émissions. Cette tendance influence considérablement le marché des joints homocinétiques, compte tenu de leur rôle essentiel dans la mobilité des véhicules. Un rapport de 2021 de l'Automotive Research Association a mis en évidence une réduction annuelle constante de 2 % du poids moyen des joints homocinétiques au cours des cinq dernières années. Ce pourcentage peut paraître faible, mais, extrapolé aux milliards de véhicules en circulation dans le monde, le gain de poids est considérable.

Par ailleurs, l'utilisation de matériaux composites et d'alliages de pointe dans la fabrication a bondi de 25 % depuis 2018, repoussant les limites de l'efficacité et de la durabilité des joints homocinétiques. De plus, le Conseil mondial de l'environnement automobile a indiqué en 2022 qu'une réduction de 10 % du poids d'un véhicule peut entraîner une amélioration de 6 à 8 % de son rendement énergétique. Face au durcissement des normes d'émissions à l'échelle mondiale, l'allègement des véhicules n'est plus une simple préférence du marché, mais une nécessité.

La retenue : l’émergence des moteurs-roues dans les véhicules électriques

Dans un secteur automobile en constante évolution, le marché mondial des joints homocinétiques est confronté à un frein important : l’émergence et l’adoption des moteurs-roues dans les véhicules électriques (VE). Ces moteurs-roues, qui entraînent directement les roues, s’affranchissent des transmissions traditionnelles et, par conséquent, de certains composants associés, notamment les joints homocinétiques. Leur conception compacte, leur complexité mécanique réduite et leur capacité à vectoriser la puissance en temps réel leur ont permis de gagner du terrain sur le marché des VE. Une étude récente de l’Electric Vehicle Association (EVA), menée en 2022, estimait que près de 12 % des nouveaux modèles de VE lancés l’année précédente utilisaient cette technologie. Il s’agit d’une augmentation significative par rapport aux 3 % enregistrés trois ans auparavant. Les conséquences pour le marché des joints homocinétiques sont évidentes. Avec un segment croissant de VE qui élimine totalement le besoin de joints homocinétiques, l’industrie de ces derniers risque de connaître une contraction de la demande dans les années à venir sur l’ensemble du marché mondial des joints homocinétiques. De plus, les prévisions du Global Automotive Analysts Consortium (GAAC) indiquent que si le taux d'adoption des moteurs de moyeu maintient sa trajectoire de croissance actuelle, les ventes de joints CV spécifiques aux applications pour véhicules électriques pourraient connaître une baisse allant jusqu'à 10 % d'ici la fin de la décennie.

Bien que le marché traditionnel des moteurs à combustion nécessite encore l'utilisation de joints homocinétiques et continuera de le faire dans un avenir prévisible, l'essor de la mobilité électrique et des technologies de moteurs innovantes pose des défis indéniables à l'industrie des joints homocinétiques. Les fabricants devront s'adapter, innover et diversifier leurs activités pour maintenir leur croissance et leur compétitivité dans ce contexte en constante évolution.

Analyse segmentaire

Par type

Sur le marché mondial des joints homocinétiques automobiles, les joints Rzeppa CV dominent le marché avec une part de 49,6 %. Leur large adoption s'explique par leur fiabilité sur une large gamme de véhicules. Selon les prévisions du secteur, ce segment devrait connaître une croissance de 11,2 % dans les années à venir, ce qui signifie que près de la moitié des joints homocinétiques achetés dans le monde sont de ce type.

Cependant, le marché ne se limite pas au joint Rzeppa. D'autres joints, comme les joints tripodes et à rotule, ont également trouvé leur place, notamment sur les véhicules hautes performances et ceux conçus pour le tout-terrain. Depuis 2019, leur demande a connu une croissance annuelle constante de 8 %. Par ailleurs, les joints inboard/outboard et fixes/plongeants sont destinés aux voitures de luxe et haut de gamme, et les innovations technologiques ont contribué à une augmentation de 6 % de leur utilisation. Enfin, plusieurs autres joints homocinétiques répondent à des exigences spécifiques, et bien que leur part de marché soit plus faible, ils ont enregistré une croissance moyenne de 7,5 %, soulignant ainsi leur importance dans les configurations de véhicules spécialisées.

Par type de véhicule

Selon le type de véhicule, les véhicules particuliers dominent incontestablement le marché mondial des joints homocinétiques automobiles, avec une part de marché de 65,1 %. Des facteurs tels que la croissance de la classe moyenne, l'étalement urbain et un désir généralisé de posséder un véhicule personnel, notamment dans des régions comme l'Asie-Pacifique où les ventes de véhicules particuliers ont récemment bondi de 15 %, expliquent leur position dominante. Les prévisions tablent sur un taux de croissance robuste de 10,5 % pour ce segment. Les véhicules utilitaires légers (VUL), piliers de la logistique urbaine, occupent également une part importante du marché. Avec l'essor du commerce électronique et l'intensification des besoins en livraisons du dernier kilomètre, la demande de joints homocinétiques pour les VUL a progressé de 9,3 % par an. Parallèlement, les poids lourds (PL) répondent aux exigences colossales des secteurs des infrastructures et de la construction. Leur besoin intrinsèque de joints homocinétiques durables et performants explique la hausse annuelle de 8,1 % de la demande pour ce segment.

Sur demande

Sur le marché des joints homocinétiques pour l'automobile, les véhicules à moteur à combustion interne (MCI) dominent largement. Malgré une tendance mondiale vers des alternatives durables, les MCI conservent une part de marché impressionnante de 69,8 %. Cette domination s'explique par leur présence mondiale de longue date, conjuguée à des réseaux de production et de distribution étendus. Cette infrastructure conséquente engendre une demande constante de joints homocinétiques adaptés aux MCI. Même si les véhicules électriques et hybrides gagnent du terrain, le nombre important de véhicules traditionnels en circulation rend les joints homocinétiques pour MCI indispensables.

Cependant, les véhicules électriques (VE) exercent une forte influence sur le marché mondial des joints homocinétiques automobiles. Bien que leurs mécanismes de transmission intrinsèques se passent souvent de joints homocinétiques conventionnels, la nature dynamique des groupes motopropulseurs électriques fait que certains modèles de VE nécessitent encore ces joints. Viennent ensuite les véhicules hybrides, à la croisée des chemins entre tradition et innovation. Intégrant le meilleur des deux mondes (thermique et électrique), ils requièrent des joints homocinétiques adaptés à leur configuration unique. Considérés comme un compromis dans l'évolution automobile, les joints homocinétiques conçus pour les hybrides resteront sans aucun doute des acteurs majeurs du marché de demain.

Par canal de distribution

Les constructeurs automobiles (OEM) du marché mondial des joints homocinétiques ont revendiqué une part de marché impressionnante de 82,8 %. En intégrant directement des joints homocinétiques autonomes dans la conception des véhicules lors de leur fabrication, les constructeurs garantissent trois atouts majeurs : un ajustement parfait, des performances exceptionnelles et une sécurité inégalée. Sur ce marché, des géants de l’industrie comme Toyota, Ford et Volkswagen dominent le secteur grâce à leurs importantes ressources en ingénierie et en recherche et développement. Leur engagement envers des normes rigoureuses consolide leur position de leader dans le domaine des joints homocinétiques.

Cependant, à l'ombre de ces géants, le marché de la rechange brille par son attrait unique. Bien qu'il ne représente que 17,2 % des parts de marché, il affiche un taux de croissance annuel composé (TCAC) remarquable de 11,1 %. La force du marché de la rechange réside dans son adaptabilité. Il offre aux consommateurs la possibilité d'équiper leurs véhicules existants des joints homocinétiques les plus récents, évitant ainsi un nouvel achat. De plus, il privilégie le choix. Qu'il s'agisse de la variété des marques, des niveaux de qualité ou des gammes de prix, le marché de la rechange garantit qu'il existe un joint homocinétique pour chaque consommateur, ce qui en fait un segment incontournable à part entière.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Détenant la part du lion du marché mondial des joints homocinétiques automobiles, la région Asie-Pacifique, avec une part substantielle de 46,2 %, s'impose comme la force dominante. La région devrait également connaître une croissance annuelle composée de 11,0 %, surpassant largement les autres régions. Cette forte croissance s'explique par le développement socio-économique de pays dynamiques comme la Chine et l'Inde. Au cours de la dernière décennie, ces deux pays ont enregistré une augmentation spectaculaire de 35 % de leur classe moyenne. Cette évolution démographique a entraîné une hausse équivalente du nombre de véhicules en circulation. Par exemple, en 2022, les ventes de voitures en Chine ont dépassé les 23 millions d'unités, tandis que l'Inde était loin derrière avec 3,8 millions. Qu'est-ce qui explique la croissance fulgurante du marché des joints homocinétiques au sein de ces chiffres de ventes impressionnants ? La pénétration croissante des véhicules personnels au sein de la nouvelle classe moyenne. À mesure que le niveau de vie s'améliore, la demande de véhicules personnels, dont la plupart nécessitent des joints homocinétiques, croît de façon exponentielle.

Le secteur automobile de la région Asie-Pacifique consolide sa position dominante sur le marché mondial des joints homocinétiques. Avec l'implantation de sites de production des géants automobiles mondiaux en Asie-Pacifique, le nombre d'unités de production locales a augmenté de 40 % au cours des cinq dernières années. Ces pôles de production nécessitent d'importantes quantités de composants automobiles, notamment des joints homocinétiques. En chiffres, la demande de joints homocinétiques en Asie-Pacifique a connu une croissance annuelle de 12 % depuis 2018, reflétant la dynamique de croissance de la région.

Après l'Asie-Pacifique, l'Amérique du Nord occupe une place prépondérante sur le marché des joints homocinétiques pour l'automobile, avec un taux de croissance annuel composé (TCAC) projeté de 10,2 %. Si ce chiffre peut paraître modeste comparé à la croissance fulgurante de l'Asie, l'Amérique du Nord offre un atout unique : une combinaison d'innovation et de recherche de pointe. Elle abrite des géants de l'automobile tels que General Motors, Ford et Tesla. Ensemble, ces entreprises ont investi plus de 15 milliards de dollars en R&D au cours des trois dernières années. Une partie de cet investissement a été consacrée à l'amélioration des technologies de joints homocinétiques autonomes, avec l'ambition de redéfinir l'avenir de la mobilité.

De plus, la région représentant près de 20 % des ventes mondiales de voitures en 2022, la demande en composants automobiles de qualité, notamment en joints homocinétiques, est bien présente. La présence de fournisseurs automobiles de renommée mondiale, associée à des contrôles de qualité rigoureux, a permis au marché des joints homocinétiques en Amérique du Nord de croître de 8 % par an depuis 2020.

Principaux acteurs du marché mondial des joints homocinétiques pour l'automobile

- GKN

- American Axle Manufacturing Holdings

- Hyundai WIA Corporation

- Groupe IFA

- Groupe automobile et cycliste de Nanyang

- Neapco Holdings LLC

- Nexteer Automotive

- NKN Co. Ltd

- NTN Corporation

- JTEKT Corporation

- SKF

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type

- Joint homocinétique Rzeppa

- Articulations tripodes et articulations sphériques

- Joints intérieur/extérieur

- Joints fixes / à plongée

- Autres

Par type de véhicule

- Véhicule de tourisme

- Véhicule utilitaire léger

- Véhicule utilitaire lourd

Sur demande

- GLACE

- Électrique

- Hybride

Par canal de distribution

- OEM

- marché secondaire

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2023 | 4 429 millions de dollars US |

| Revenus prévus en 2032 | 10 529,1 millions de dollars US |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 10.2% |

| Segments couverts | Par type, par type de véhicule, par application, par canal de distribution, par région |

| Entreprises clés | GKN, American Axle Manufacturing Holdings, Hyundai WIA Corporation, IFA Group, Nanyang Automobile & Cycle Group, Neapco Holdings LLC, Nexteer Automotive, NKN Co. Ltd, NTN Corporation, JTEKT Corporation, SKF, et autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |